ФСБУ будут применять при ведении бюджетного и бухгалтерского учета с 1 января 2021 г., а при составлении отчетности — с отчетности 2021 г.

Применяя стандарт впервые, организации бюджетной сферы должны переоценить до кадастровой стоимости объекты, относящиеся к группе «Земля (земельные участки)», отражаемые на балансе и внесенные в государственный кадастр недвижимости. Если кадастровая стоимость не определена, объект нужно учитывать по балансовой стоимости до момента проведения кадастровой оценки.

При отсутствии балансовой стоимости нужно будет рассчитать условную оценку одним из способов:

- по методике расчета рыночной оценки единичного земельного участка, которую применяют органы госвласти (местного самоуправления), уполномоченные распоряжаться государственными или муниципальными участками;

- исходя из кадастровой стоимости аналогичного земельного участка, внесенного в государственный кадастр недвижимости.

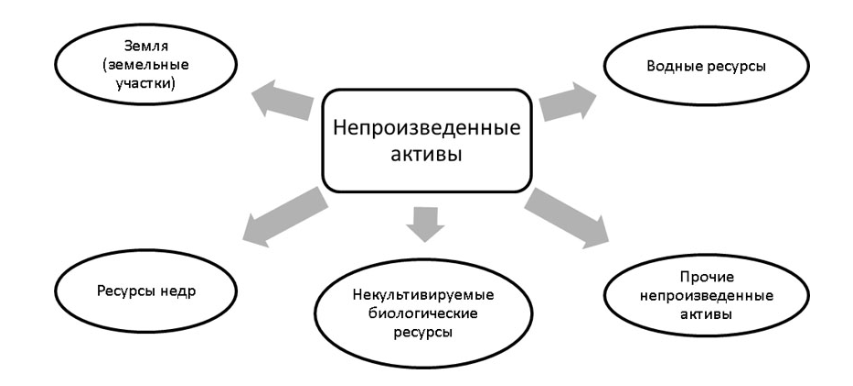

Что относить к непроизведенным активам

В действующей Инструкции 157н есть три группы непроизведенных активов: земля, ресурсы недр и прочие активы. Стандартом предусмотрены дополнительные группы водные и некультивируемые биологические ресурсы. Таким образом, активы будут распределять следующим образом, как в таблице 1.

НМА в торговле

Таблица 1. Что относить к объектам учета

Группы непроизведенных активов

Объект учета

Земля (земельные участки)

Земельный участок или его часть, имеющие характеристики, которые позволяют определить его в качестве индивидуально определенной вещи.

Водный объект, предоставляемый в пользование за плату по договору водопользования.

Участок недр, границы которого определены в соответствии с выданной лицензией на пользование недрами.

Некультивируемые биологические ресурсы

- Водные объекты (отдельные виды водных биоресурсов, для которых установлен общий допустимый улов).

- Объекты животного мира (дикие животные), для которых установлены нормативы допустимого изъятия.

- объекты растительного мира (лесные участки, расположенные в границах земель лесного фонда).

Как вести учет отдельных групп непроизведенных активов

Объекты непроизведенных активов также будут учитывать на счете 103.00, если соблюдаются два условия:

- можно спрогнозировать, что используемый объект будет приносить экономическую выгоду или иметь полезный потенциал;

- можно надежно оценить первоначальную стоимость объекта.

Те объекты, которые не приносят выгоды, не будут ее приносить в дальнейшем и не имеют полезного потенциала, учтут на забалансовых счетах. Информацию о таких объектах нужно будет раскрыть в пояснениях к отчетности.

Как списать актив

Непроизведенный актив может быть списан, если:

- прекращены имущественные права, в том числе, при продаже, безвозмездной передаче (дарении);

- объект больше не используется по назначению из-за порчи, изменения качественных характеристик и др.;

- актив передан другой организации бюджетной сферы;

- есть иные основания.

Выбытие актива отражают в учете при наличии ряда критериев:

Формирование акта о приеме объекта НМА в 1С:Бухгалтерии 8

- у субъекта учета нет контроля над активом, отсутствуют расходы по нему, нет права получения экономических выгод (извлечения полезного потенциала), которые связаны с его распоряжением (владением, пользованием);

- субъект учета не распоряжается (не владеет, не пользуется) выбывшим объектом или не использует его в той степени, которая предусматривалась при признании такого объекта в составе непроизведенных активов;

- величина дохода (расхода) от выбытия объекта непроизведенных активов имеет оценку;

- прогнозируемые экономические выгоды или полезный потенциал, а также прогнозируемые или понесенные затраты (убытки), связанные с выбытием актива, имеют оценку.

Как отражать информацию в отчетности

По каждой признаваемой в учете группе непроизведенных активов в бухгалтерской (финансовой) отчетности раскрываются:

- сумма балансовой стоимости и сумма накопленных убытков от обесценения непроизведенных активов, входящих в соответствующую группу, на начало и конец периода;

- сверка остаточной стоимости на начало и конец периода.

Дополнительно нужно раскрыть:

- наличие и размер ограничений прав собственности или иных прав. Раскрываются также стоимость объектов имущества, которые учреждение не имеет права использовать в качестве обеспечения исполнения обязательств, а также перечень непроизведенных активов, переданных в качестве обеспечения исполнения обязательств субъекта учета, и их остаточная стоимость на начало и конец отчетного периода;

- стоимость непроизведенных активов, отраженных в составе имущества казны на начало и конец отчетного периода;

- сумму договорных обязательств по приобретению непроизведенных активов на конец отчетного периода;

- сумму включенных в доходы текущего периода компенсаций, связанных с обесценением, утратой или передачей объектов. Если информация об этих компенсациях не раскрыта отдельно в отчете о финансовых результатах деятельности, такие сведения раскрываются в пояснительной записке, представляемой в составе бухгалтерской (финансовой) отчетности.

Федеральный стандарт «Нематериальные активы»

Применяться новый Стандарт будет при ведении бюджетного и бухгалтерского учета с 1 января 2021 г., а также при составлении бюджетной и бухгалтерской отчетности, начиная с отчетности за указанный год.

Какие объекты признаются НМА

Стандарт предусматривает деление активов на две подгруппы:

- НМА с определенным сроком полезного использования;

- НМА с неопределенным сроком полезного использования.

Обратим внимание, стандарт не будет использоваться в отношении определенных объектов бухгалтерского учета (например, финансовых активов и вложений, результатов интеллектуальной деятельности, приобретенных для перепродажи, прав пользования активом, возникающих по договорам аренды).

Как применить стандарт впервые

Учреждение признает НМА, которые ранее не признавались, а отражались за балансом, по справедливой стоимости. Она будет балансовой стоимостью.

Финансовый результат от признания НМА, ранее не признававшихся в учете и отчетности, учитывают в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором объекты признаны впервые. Результаты этой корректировки однократно раскрывают в годовой бухгалтерской (финансовой) отчетности.

При первоначальном признании НМА признаются любые накопленные убытки от обесценения, которые были связаны с такими объектами. Сравнительную информацию по НМА за годы, предшествовавшие первому применению стандарта, не пересчитывают.

Объекты НМА, которые ранее отражались на забалансовом счете, учитываются на соответствующих балансовых счетах по справедливой стоимости в случае, если они отвечают критериям признания актива. Финансовый результат от признания таких объектов НМА признается в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором произошло их первоначальное признание. Результаты корректировки однократно раскрываются в годовой бухгалтерской отчетности (п. 49, 50 СГС «Нематериальные активы»).

Порядок списания НМА

Выбытие объекта НМА с бухгалтерского учета осуществляется в следующих случаях (п. 39 СГС «Нематериальные активы»):

- учреждение передало все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) активом;

- учреждение больше не распоряжается объектом НМА и не использует его;

- величину дохода (расхода) от выбытия объекта НМА можно надежно оценить;

- прогнозируемые экономические выгоды или полезный потенциал от НМА, а также понесенные или ожидаемые затраты, связанные с операциями по НМА, можно надежно оценить.

Одновременно со списанием с учета балансовой стоимости объектов НМА подлежит списанию с учета сумма накопленной амортизации и накопленного убытка от обесценения по этим объектам.

Доходы, полученные в результате выбытия НМА, подлежат первоначальному признанию по справедливой стоимости.

При отчуждении объектов НМА не в пользу организаций бюджетной сферы они отражаются в бухгалтерском учете по справедливой стоимости, определяемой методом рыночных цен. При этом результат переоценки до справедливой стоимости отражается в бухучете и раскрывается в бухгалтерской отчетности обособленно в составе финансового результата текущего периода (п. 24, 25 СГС «Нематериальные активы»).

Финансовый результат, возникающий при выбытии объекта НМА, отражается в составе доходов или расходов текущего периода в момент прекращения признания актива и определяется как разница между поступлениями от выбытия, если такие имеются, и остаточной стоимостью данного актива (п. 42, 43 СГС «Нематериальные активы»).

Отражение информации об НМА в отчетности

По каждой подгруппе объектов НМА нужно проводить сверку остаточной стоимости на начало и конец периода раздельно по объектам, которые созданы собственными силами, и прочим объектам. При этом обязательно выделить лицензионные соглашения.

Кроме того, в отчетности раскрываются характер и последствия изменений в оценках НМА, влияющих в отчетном периоде либо таких, которые будут влиять в последующие периоды:

- на сроки полезного использования НМА;

- методы начисления амортизации НМА.

В годовой отчетности также дополнительно (при наличии) раскрывают:

- балансовую стоимость НМА, которые эксплуатируются и имеют нулевую остаточную стоимость;

- сумму затрат на НИОКР, признанных в качестве расхода в течение периода.

Федеральный стандарт «Затраты по заимствованиям»

Стандарт определяет, как признавать затраты по государственному (муниципальному) долгу и по заимствованиям учреждений, и какую информацию об этих затратах необходимо раскрывать в отчетности.

Затраты по заимствованиям поделены на две группы

Стандарт выделяет затраты по государственному (муниципальному) долгу и затраты по заимствованиям учреждений.

Для учета таких затрат предусмотрен счет 301.00.

Государственный (муниципальный) долг возникает только у публично-правовых образований.

Ниже рассмотрим заимствования, которые касаются только учреждений.

Процентные расходы по долгосрочным обязательствам включают:

- процентные расходы по обязательствам с отсрочкой платежа более чем на год. К ним относят часть платежа, которая является вознаграждением поставщика за отсрочку на период, превышающий 12 месяцев. Учреждение рассчитывает это вознаграждение с учетом процентной ставки, предусмотренной договором, либо, если ее нет, ключевой ставки Банка России;

- процентные расходы, которые возникают у арендатора (пользователя) по обязательствам в рамках договора аренды (имущественного найма). В данном случае такие расходы — часть арендного платежа, которая является вознаграждением правообладателя (арендодателя) за предоставление имущества пользователю (арендатору) на условиях рассрочки оплаты. К таким расходам можно отнести проценты по финансовой аренде.

К затратам по обслуживанию долговых обязательств относят расходы бюджетных и автономных учреждений на уплату процентов по долговым обязательствам.

Прочими затратами по долговым обязательствам признают расходы, которые связаны с получением кредита, займа. К ним относятся в том числе затраты:

- на оформление договора кредита, займа;

- страхование имущества по договору кредита, займа;

- юридические, консультационные и иные услуги, связанные с заключением договора кредита, займа.

Прочими затратами не являются:

- общехозяйственные, административные и иные распределяемые затраты;

- пени и штрафные санкции, которые связаны с нарушением условий привлечения учреждениями заимствований.

Порядок отражения затрат по заимствованиям в учете и отчетности

Затраты по заимствованиям признают в бухучете одновременно с признанием обязательств.

Обязательство по обслуживанию заимствований показывают обособленно от основной суммы обязательства. Прочие затраты по долговым обязательствам учреждений отражают по счету 401.50. Впоследствии их учитывают в капвложениях либо расходах текущего периода.

По общему правилу затраты по заимствованиям признают в составе расходов текущего периода (счет 401.20) ежемесячно в течение всего срока заимствования.

Если заимствования нужны для приобретения, строительства или производства актива, то затраты по заимствованиям учитывают в его первоначальной стоимости. Однако эти затраты относят на счет 401.20, когда соблюдаются следующие условия:

- приостановление строительства (создания) объекта на срок более трех месяцев не обусловлено технологией строительства (создания);

- объект продолжает соответствовать условиям признания актива.

Затраты по заимствованиям, понесенные после признания объекта капвложений в составе основных средств (нематериальных активов, прочих нефинансовых активов), отражают по счету 401.20.

В бухгалтерской (финансовой) отчетности учреждение раскрывает следующую информацию о затратах по заимствованиям:

- величина обязательств по заимствованиям на начало и конец отчетного периода;

- величина затрат по заимствованиям, включенных в расходы текущего отчетного периода;

- величина затрат по заимствованиям, включенных в течение отчетного периода в первоначальную стоимость созданных с привлечением заимствований активов.

Источник: srosvod.ru

Бухгалтерский учет движения нематериальных активов

НМА приобретаются за плату других организаций, создаются в самой организации, поступают как вклады в уставный капитал, существует безвозмездное поступление.

При использовании НМА переносят свою стоимость на стоимость создаваемого продукта посредством начисления амортизационных отчислений в процессе их эксплуатации.

Выбытие НМА происходит, когда прекращают действие договорные обязательства на право использования нематериального коммерческого продукта или групп товаров, услуг, предприятий в сфере хозяйственного оборота. НМА могут передаваться по договору отчуждения. Исключительное право на использование НМА может перейти к другим лицам без заключения договорных обязательств. НМА могут прекратить использоваться вследствие морального износа. Могут передаваться как вклад в уставный капитал другого предприятия, передаваться по договору мены.

Бухгалтерский учет решает следующие задачи:

- правильное ведение документальной базы, обязательное отображение в учете всех операций, связанных с движением НМА;

- определение и фиксация результатов от выбытия;

- осуществление контроля за сохранностью.

В учетной политике организации должна быть раскрыта такая информация как оценка НМА, приобретенных за деньги, срок полезного использования, амортизация, изменение сроков полезного использования, изменение способов определения амортизации.

Документальное оформление движения нематериальных активов и их оценка

Определение 1

Единицей бухучета является инвентарный объект.

Определение 2

Инвентарный объект – совокупность прав, возникающих из одного патента, свидетельства о передаче неисключительного права, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации.

Учет НМА ведется при помощи основных форм регистров бухгалтерского учета: журнала-ордера № 13 и учетной карточки НМА-1

Операции по движению НМА отображаются при помощи учетной карточки формы НМА-1. Учитываются все виды нематериальных активов организации, в карточку вносятся основные показатели объекта.

Оцениваются НМА по фактической, остаточной и переоцененной стоимости. Фактическая стоимость определяется при поступлении в организацию. Порядок ее формирования зависит от способа поступления в организацию.

Фактическая первоначальная стоимость – сумма, исчисленная в денежном выражении, равная величине оплаты в денежной или иной форме, или величине задолженности по кредиту, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий и использования актива в запланированных целях.

Расходы при приобретении НМА:

- суммы, предусмотренные договором об отчуждении исключительного права на использование коммерческого нематериального продукта и на средство индивидуализации правообладателю;

- обязательные платежи, взимаемые таможенными органами;

- невозмещаемые налоги;

- платежи за юридически значимые действия, связанные с патентом;

- комиссионные фирме-посреднику;

- услуги информационного и консультационного характера, связанные с приобретением НМА;

К расходам также можно отнести суммы за выполнение работ или услуг иным организациям по разному виду заказов и договоров, оплату труда работникам, связанным с созданием НМА, отчисления на социальные нужды, эксплуатационные расходы на оборудование, амортизационные отчисления на средства, использованные при создании НМА.

В расходы на приобретение НМА не могут быть включены:

- невозмещаемые налоги;

- расходы общехозяйственного плана за исключением непосредственно связанных с приобретением НМА;

- расходы на научно-исследовательскую, опытно-конструкторскую и др. деятельность, которые были признаны прочими в предыдущих периодах;

При учете движения нематериальных активов расходы принимаются в сумме полной кредиторской задолженности, даже, если договором предусмотрена рассрочка или отсрочка.

Фактическая и текущая рыночная стоимость НМА

Фактической стоимостью НМА, внесенного как вклад в уставный капитал, бухгалтерией признается его цена, согласованная учредителями.

Фактической стоимостью НМА по договору дарения является текущая рыночная стоимость на дату принятия к бухучету.

Текущая рыночная стоимость НМА – денежные средства, которые могли быть получены при продаже объекта на дату установления данного вида стоимости. То есть цена сформирована при изучении спроса и предложения на рынке аналогичных, идентичных услуг в сопоставимых экономических условиях. В некоторых случаях рыночная стоимость может быть определена по оценке экспертов.

Фактическая стоимость НМА по договору, который предусматривает оплату неденежными средствами, определяется по стоимости переданного актива. Активы оцениваются, исходя из цены похожих НМА в аналогичных условиях.

Положительная и отрицательная деловая репутация организации. Стоимость.

Определение 5

Деловая репутация – благо нематериального характера, позволяющее оценить деятельность лица с точки зрения его деловых качеств.

Деловая репутация организации определяется расчетами в виде разницы между покупной ценой, уплаченной продавцу при приобретении предприятия как имущественного комплекса и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки.

Гудвилл – вид НМА , стоимость которого равна разнице между покупной ценой и стоимостью по бухгалтерскому балансу ее чистых активов. Формула для расчета величины чистых активов:

ЧА = А — П , где А – активы, принимаемые к расчету, состоящие из валюты баланса, задолженности по взносам в уставный капитал, расходы будущих периодов. П – пассивы, принимаемые к расчету, состоящие из долгосрочных и краткосрочных обязательств и доходов будущих периодов.

Определение 7

Положительная деловая репутация – надбавка к цене предприятия, которую уплачивает инвестор, в надежде на экономический результат в дальнейшем.

Определение 8

Отрицательная деловая репутация, напротив, является скидкой, в связи с тем, что стабильные покупатели отсутствуют, репутация качества низка, слабые навыки маркетинга и сбыта, непрочные деловые связи, недостаточный опыт управления, низкий уровень квалификации персонала.

Ранее в учете наличия и движения нематериальных активов отрицательную репутацию относили в доходы будущих периодов, но с 2008 года ее в полной сумме относят на финансовые результаты в составе прочих доходов.

Первоначальная стоимость НМА, принятых к учету не изменяется, кроме случаев, предусмотренных законодательством РФ и нормами ПБУ 14/2007, например, в случае переоценки или обесценивания.

Остаточная стоимость – разность первоначальной стоимости и амортизации, по ней НМА отражаются в балансе.

Предприятия вправе переоценивать НМА в однотипных группах. При этом текущая рыночная стоимость устанавливается показателями активного рынка сбыта НМА.

Проверку на обесценивание организации также вправе проводить самостоятельно, не нарушая порядка МСФО (IAS)36 «Обесценивание активов».

Источник: zaochnik-com.com

Бухгалтерский учёт объектов нематериальных активов и его особенности

Основными задачами бухгалтерского учета нематериальных активов являются достоверное и полное отражение поступления и выбытия объектов нематериальных активов в организации, а также формирование на счетах бухгалтерского учета их первоначальной стоимости, отражение амортизации и определение результатов реализации и прочего выбытия нематериальных активов.

Как отмечено выше, бухгалтерскому учету в составе нематериальных активов подлежат объекты интеллектуальной собственности, способные приносить предприятию прибыль, такие как:

вновь созданные объекты интеллектуальной собственности, права на которые принадлежат предприятию;

объекты интеллектуальной собственности, приобретаемые предприятием у юридических или физических лиц за плату;

безвозмездно переданные предприятию объекты интеллектуальной собственности;

объекты интеллектуальной собственности, полученные предприятием в порядке обмена с другими юридическими или физическими лицами;

объекты интеллектуальной собственности, вносимые предприятием-учредителем в качестве вклада в уставный капитал вновь создаваемого предприятия и т.д.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект, представляющий собой совокупность имущественных прав, возникающих из одного правоустанавливающего документа — патента, свидетельства, лицензии, договора и т.п. Основным различительным признаком инвентарных объектов нематериальных активов является способность каждого из них выполнять самостоятельную функцию в хозяйственной деятельности организации.

Для осуществления бухгалтерского учета нематериальных активов и обеспечения контроля за их движением каждому инвентарному объекту нематериального актива присваивается инвентарный номер в момент принятия объекта к бухгалтерскому учету. Аналитический учет нематериальных активов ведется бухгалтерией в инвентарной карточке учета по каждому объекту на основании акта приемки нематериальных активов, а также первичных учетных документов, подтверждающих права правообладателя, таких как договоры об уступке прав, лицензионные или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и т.п.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости и отражаются по дебету счета 04 «Нематериальные активы». Стоимость приобретаемых имущественных прав по лицензионным и авторским договорам отражается в бухгалтерском учете как нематериальные активы, а произведенные по этим договорам изделия — как готовая продукция. Паушальные платежи за приобретаемые организацией лицензионные и авторские договоры относятся на капитальные вложения по приобретению нематериальных активов, тогда как роялти – на затраты организации.

Если устав организации предусматривает такой вид деятельности, как передача имущественных прав на нематериальные активы, то поступающие по проданным ею лицензионным и авторским договорам паушальные платежи и роялти отражаются в составе внереализационных доходов, в противном случае – включаются в выручку от реализации имущественных прав на объекты интеллектуальной собственности.

При определении первоначальной стоимости объектов интеллектуальной собственности в составе нематериальных активов, принятых на учет в организацию, учитываются следующие затраты:

| Объект интеллектуальной собственности | Состав затрат при оценке стоимости объекта нематериальных активов |

| вновь созданный объект интеллектуальной собственности, имущественные права на который принадлежат предприятию и включаются в состав нематериальных активов | фактические расходы на создание объекта: расходы на материальные ценности; оплата труда; услуги сторонних организаций; патентные пошлины; налог на добавленную стоимость (при создании объекта нематериальных активов за счет бюджетного финансирования организацией, финансируемой из бюджета); другие расходы. |

| объект интеллектуальной собственности, приобретаемый предприятием у юридических или физических лиц за плату | стоимость самого нематериального актива, включая паушальный платеж, а также суммы вознаграждения при приобретении объекта нематериальных активов по лицензионному или авторскому договору; суммы, уплачиваемые по договорам сторонним (в том числе посредническим) организациям, за информационные и консультационные услуги, связанные с приобретением и оценкой объекта; суммы регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением прав на объект; налоги и другие платежи в бюджет в соответствии с законодательством (включая налог на добавленную стоимость для организаций, финансируемые из бюджета, при приобретении ими объекта нематериальных активов за счет бюджетного финансирования); иные затраты, непосредственно связанные с приобретением объекта |

В случае невозможности определения величины затрат применяются следующие способы оценки стоимости объектов интеллектуальной собственностидля целей бухгалтерского учета:

| Объект интеллектуальной собственности | Способ оценки стоимости объекта нематериальных активов |

| безвозмездно переданный предприятию объект интеллектуальной собственности | первоначальная стоимость объекта, полученного безвозмездно от других организаций, оценивается по рыночной стоимости или по соглашению сторон, но не ниже балансовой стоимости, по которой данный нематериальный актив числится у передающей стороны; первоначальная стоимость объекта, полученного безвозмездно от физических лиц, оценивается по рыночной стоимости или по соглашению сторон |

| объект интеллектуальной собственности, полученный предприятием в порядке обмена с другими юридическими или физическими лицами | первоначальной стоимостью объектов нематериальных активов, приобретенных в обмен на другое имущество, признается стоимость передаваемого имущества, по которой оно было отражено в бухгалтерском учете, если иное не предусмотрено законодательством |

| объект интеллектуальной собственности, вносимый предприятием-учредителем в качестве вклада в уставный капитал вновь создаваемого предприятия | первоначальная стоимость объекта нематериальных активов, внесенных учредителем в счет его вклада в уставный фонд организации, устанавливается в денежной оценке, согласованной всеми учредителями на день подписания договора о создании организации или утверждения ее устава |

Переоценка стоимости объектов нематериальных активов осуществляется только в двух случаях: а) при проведении переоценки нематериальных активов по решению правительства Республики Беларусь; б) при внесении установленных в соответствии с законодательством платежей, связанных с подтверждением имущественных прав. Такой подход к переоценке объектов интеллектуальной собственности сдерживает введение их в хозяйственный оборот.

Затраты на создание и приобретение объектов нематериальных активов, включая объекты интеллектуальной собственности, возмещаются путем их амортизации каждой организацией, которая законно владеет правами на эти объекты, и у которой они стоят на бухгалтерском учете.

Амортизация, как процесс перенесения стоимости объектов нематериальных активов на стоимость вырабатываемой с их использованием продукции, выполняемых работ, оказываемых услуг, состоит в распределение их стоимости между отчетными периодами, составляющими в сумме срок полезного использования каждого из объектов, а также в систематическом включении амортизационных отчислений в издержки производства или обращения.

Под сроком полезного использования объектов нематериальных активов понимается выбранный организацией срок их эксплуатации в процессе предпринимательской деятельности. Нормативный срок службы – это период амортизации объектов нематериальных активов, установленный законодательством или комиссией по проведению амортизационной политики организации. По объектам нематериальных активов сроки полезного использования и нормативные сроки службы устанавливаются равными друг другу. Они определяется, исходя из времени использования, устанавливаемого патентами, свидетельствами, лицензиями, соответствующими договорами и другими документами, подтверждающими права правообладателя. При невозможности определения срока службы нематериального актива нормы амортизационных отчислений по нему устанавливаются по решению комиссии, но не более срока деятельности организации.

Амортизация нематериальных активов начисляется, исходя из выбранного срока полезного использования линейным, нелинейным и производительным способами по выбору организации.

Линейный способ заключается в равномерном начислении организацией амортизации в течение всего срока полезного использования объекта нематериальных активов.

Нелинейный способ заключается в неравномерном по годам начислении амортизации в течение срока полезного использования. Он применяется для начисления амортизации нематериальные активов за исключением фирменных наименований и товарных знаков.

Производительный способ заключается в начислении организацией амортизации, исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции, выпущенной в текущем периоде, к ресурсу объекта.

На практике при начислении амортизации нематериальных активов используются нелинейные и линейный способы амортизации.

Инвентарные объекты нематериальных активов снимаются с бухгалтерского учета в случае:

реализации объекта другому юридическому или физическому лицу за деньги;

безвозмездной передачи объекта;

списания по истечении срока его полезного использования;

внесения в качестве вклада в уставный фонд другой организации;

в других случаях, предусмотренных законодательством Республики Беларусь.

В случае выбытия нематериальных активов производится их списание с баланса с одновременным уменьшением фонда в основных средствах и сумм начисленной амортизации. Если имущественные права на объект интеллектуальной собственности передаются по договору уступки, происходит уменьшение принадлежащих организации нематериальных активов, а при передаче имущественных прав по лицензионному или авторскому договору стоимость нематериальных активов не уменьшается. В случае реализации организацией, финансируемой из бюджета, объектов нематериальных активов, приобретенных за счет средств, полученных от внебюджетной деятельности, вырученные средства относят на увеличение источников внебюджетных средств, а если объекты нематериальных активов приобретены за счет средств бюджетов, — перечисляются в доход республиканского (местного) бюджета.

Согласно учетной политике организации должна быть раскрыта следующая информация:

о первоначальной стоимости нематериальных активов, по которой они приняты на учет;

о способах начисления амортизации по объектам нематериальных активов;

о сроках начисления амортизации.

В бухгалтерском балансе нематериальные активы показываются по остаточной стоимости по видам нематериальных активов на начало и конец отчетного периода; для бюджетных организаций показывается первоначальная стоимость. В приложениях к бухгалтерскому балансу отражаются данные о первоначальной стоимости поступления, выбытия нематериальных активов и сумме начисленной амортизации, а также сумма амортизационного фонда воспроизводства нематериальных активов, направленная на финансирование капитальных вложений.

Отражение в бухгалтерском учете организаций операций, связанных с предоставлением или получением имущественных прав на использование объектов нематериальных активов, осуществляется на основании лицензионных и авторских договоров.

Предусмотрен порядок ежегодного проведения инвентаризации объектов нематериальных активов [1].

Источник: infopedia.su