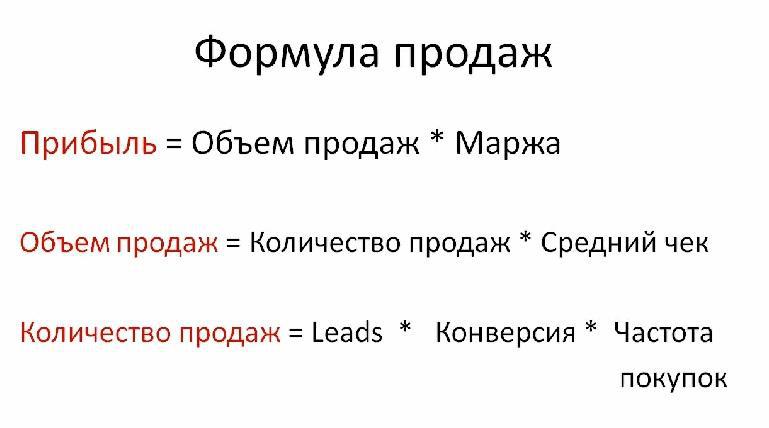

Формула объема продаж подразумевает понятие чистого объема продаж, который равен общей стоимости реализованной продукции.

Объем продаж показывает степень успешности компании, поскольку он включает сумму денежных средств, поступивших на счет компании за отчётный период от продажи продукции.

Формула объема продаж необходима к вычислению для каждого предприятия, реализующего товар, поскольку позволяет определить степень изменения количества продаж (снижение или увеличение). Данный анализ дает возможность руководству контролировать успешность деятельности компании, вовремя принимая решения в случае снижения показателей.

Объем продаж может представлять собой:

- Количество товара, проданного за соответствующий период,

- Финансовый показатель, вычисляемый отношением рыночной капитализации к годовой выручке компании;

- Средства потребителей за покупаемый товар;

- Количественное или денежное выражение проданного товара (услуги, работы) и др.

Формула объема продаж

Самая общеизвестная формула объема продаж выглядит следующим образом:

Почему прибыль нужно считать без НДС? Разбираемся за 12 минут

ОП = (УПЗ + П) / (Цед – ПРед)

Здесь ОП – объем продаж,

УПЗ – сумма условно-постоянных затрат,

Ц — цена за единицу товара,

Пред – переменные расходы каждой единицы товара.

Существует также формула определения целевого объема продаж:

Здесь EBIT — прибыль до момента вычета из нее процентов,

МП — маржинальная прибыль на единицу продукции.

Маржинальная прибыль на единицу продукции рассчитывается увеличением цены продажи единицы (Р) над переменным расходом на единицу (V):

Формула чистого объема продаж

Чистый объем продаж представляет собой ключевой инструмент определения эффективности торговых операций и прогнозирования тенденций развития предприятия.

Формула чистого объема продаж выглядит следующим образом:

ОПчист = (ЧП * 100%) / ЧОП

Здесь ОП чист – чистый объем продаж,

ЧП – чистая прибыль,

ЧОП – чистый объем продаж

Значение показателя объема продаж

Объем продаж представляет собой величину, которая используется при определении эффективности деятельности компании и проведения анализа деятельности на перспективу. В бухгалтерском учете этот показатель может быть выражен суммой средств, которые поступили на банковские счета организации за отчетный период от покупателей.

Показатель объема продаж зависит от сочетания спроса и предложения. Также объемом продаж часто называют отношение капитализации к выручке за соответствующий период времени. Показатель объема продаж равнозначен понятию валового дохода, применяемого в мировой практике.

Формула объема продаж, использующая взаимосвязь издержек и объема прибыли, применятся с целью определения:

- Физический объем продаж,

- Уровень цен,

- Динамика сбытовых и производственных затрат,

- Маржинальный (чистый) доход и др.

Примеры решения задач

Прибыль – 1 320 000 рублей,

Цена за единицу продукции – 250 рублей,

Переменные затраты на единицу продукции – 98 рублей,

Условно-постоянные затраты – 390 000 рублей.

Рассчитать объем продаж.

МП = 250 – 98 = 152 рубля

Формула объема продаж для решения данной задачи:

ОП = (390000 + 1320000) / 152 = 11250 шт.

Условно-постоянные затраты – 42 000 руб.,

Прибыль – 350 000 рублей,

Маржинальная прибыль на единицу товара – 56 рублей.

Ежегодно предприятия составляют финансовую отчетность. По данным из баланса и отчета о прибылях и убытках можно определить эффективность деятельности организации, а также рассчитать основные плановые показатели. При условии, что руководство и финансовый отдел понимают смысл таких терминов, как прибыль, выручка и объем продаж в балансе.

Терминология

Объем продаж продукции в балансе — это объем выручки, полученной за реализацию товаров в отчетном периоде. При этом форма расчетов значения не имеет. Продукция может быть реализована в кредит, за наличные средства, с отсрочкой платежа или со скидкой. Поэтому для более точного подсчета используется формула расчета чистого объема продаж в балансе, когда полученная выручка корректируется на сумму товаров, отгруженных в кредит.

Объем продаж отражает сумму поступивших в компанию средств. Поэтому его следует рассчитывать всем организациям. Показатель может выражаться в количестве проданного товара, сумме поступивших средств, денежной оценке проданных товаров и т. д.

Выручка

Прежде всего нужно определить выручку:

Выручка = Объем производства : выпуска х Цена.

У предприятия, которое является монополистом на рынке, цена на товар не меняется. То есть объем продаж зависит только от количества изготовленной продукции. Чтобы определить, насколько эффективно функционирует предприятие, необходимо из суммы полученной выручки вычесть общие расходы. Затраты увеличиваются с ростом объема выпуска. Этот нюанс следует учитывать при планировании производства.

Объем работ

Работа – это действие, направленное на развитие. Объем производства измеряется в количестве изготовленной продукции каждого вида. А как посчитать данный показатель, например, в строительстве? Необходимо предварительно ознакомиться с проектными материалами, разделить их на подземные и наземные работы.

Затем подсчитывается объем необходимых работ на выполнение каждого задания: прокладки фундамента, системы обогрева, водоканала, всех перекрытий и элементов зданий. Норма расхода материалов указана в проектной документации. Рассчитанный объем работ перемножается на его стоимость.

Издержки

Сумма расходов на производство продукции в БУ называется себестоимостью. Она включает в себя расходы на оплату труда, материальные, логистические затраты, проценты за кредиты. Все расходы делятся на постоянные и переменные. Первые не зависят от эффективности производства.

Это сумма фиксированных затрат, таких как аренда, налоги, амортизация и т. д. Переменные издержки изменяются пропорционально изменению количества изготовленной продукции. Больше всего средств направляется на покупку материалов и выплату зарплаты.

Расчет прибыли

Прибыль — это один из показателей эффективности. Поэтому при анализе работы организации следует соотносить уровень полученной прибыли с понесенными расходами. Выделяют несколько видов прибылей.

1. Доход, полученный от реализации, называется выручкой или объемом продаж.

2. Валовая прибыль — это объем продаж, скорректированный на сумму понесенных расходов производства:

3. Чистая прибыль — это валовая прибыль, очищенная от всех прочих расходов:

Пример №1

В апреле компания реализовала товары на сумму 200 тыс. руб. Себестоимость продукции составила 90 тыс. руб. Накладные расходы в виде зарплаты, аренды, налогов составили еще 30 тыс. руб. Считаем:

- ВП = ОП — С/С = 200 — 90 = 110 тыс. руб.

- ЧП = ВП — Расходы = 110 — 30 = 90 тыс. руб.

Рассмотрим далее, как можно определить чистый объем продаж в балансе.

Формула

Объем продаж можно рассчитать так:

- ОП = (Постоянные затраты + Прибыль) : (Цена за ед. – Переменные расходы на ед.).

Для определения целевого объема продаж следует использовать такую формулу:

- ОП = (Постоянные затраты + Прибыль до вычета процентов) : Маржинальная прибыль.

- МП = Цена — Переменные расходы на единицу.

Как говорилось ранее, чтобы определить эффективность работы предприятия, целесообразнее рассчитывать чистый объем продаж в балансе. Как посчитать? Необходимо ОП скорректировать на сумму возвращенных товаров, а также тех, что были проданы со скидкой, предоставлены потребителем. Формула выглядит так:

- ОПЧ = (Чистая прибыль х 100%) : (ОП — Возвратная продукция).

Пример №2

Компания по результатам месяца работы получила 1,32 млн руб. прибыли. Продукция отпускается по цене 250 руб. за штуку. Переменные затраты на единицу составляют 98 руб., а постоянные на весь объем производства — 0,38 млн руб. Определим объем продаж в балансе.

1. Сначала необходимо найти маржинальную прибыль:

МП = Цена — Переменные расходы = 250 — 98 = 152 рубля.

2. Рассчитаем объем продаж:

ОП = (Постоянные затраты + Прибыль до вычета процентов) : Маржинальную прибыль = (380 000 + 1 320 000) : 152 = 11 250 шт.

Как определить объем продаж в балансе

Так можно высчитать чистую прибыль или чистый объем продаж в балансе:

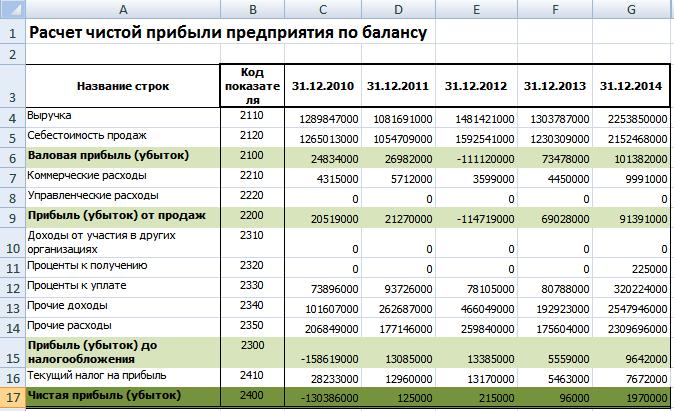

Строка 2400 = 2110 – (2120 + 2210 + 2220) + 2340 – 2350 – 2410, где 2410 – сумма налога на прибыль.

Чистый объем продаж в балансе можно рассчитать путем вычитания нераспределенной прибыли (непокрытого убытка) на конец периода из значения на начало периода. Положительная разница свидетельствует о получении чистой прибыли, а отрицательная – об убытках.

Рентабельность

Эффективность деятельности предприятия в отчетном периоде рассчитывается путем соотношения различных показателей прибыльности и затрат. Существует несколько показателей рентабельности. Рассмотрим основные из них.

Эффективность продаж определяется путем соотношения прибыли к выручке. Если в числителе дроби используется валовая прибыль, то такой показатель называют валовой рентабельностью продаж.=:

- GPM =Валовая прибыль : Выручка = (Объем продаж — Полная с/с) : (Цена х Кол-во продукции).

Операционная рентабельность продаж рассчитывается так:

- ROS = EBIT : Выручка = стр. 2300 + 2330 : (2110 – (2120 + 2210 + 2220)).

Рентабельность продаж по балансу:

- РП = Прибыль : Выручка = стр. 050 : стр. 010 (ф. №2).

- РП (из ф. №2) = 2200 : 2110.

Чаще всего для определения эффективности продаж рассчитывается показатель чистой рентабельности:

- NPM = Чистая прибыль : Выручка.

По этим формулам определяется доля разных видов прибыли в выручке. Проанализировав значение коэффициента в динамике, можно определить, какие изменения произошли в деятельности организации.

Пояснения к отчетности

Каждый вид бухгалтерского отчета сопровождается пояснительной запиской. В ней содержится информация:

- о выбранном методе учета ОС, ТМЦ;

- описание некоторых статей баланса (условия погашения задолженности, выплаты аренды и т. д.);

- сведения об акционерах, структуре капитала;

- данные о слиянии, поглощении, ликвидации;

- внебалансовые статьи.

Часто пояснительная записка дает больше информации о финансовом положении, чем отчеты. По данным из баланса и ф. №2 можно получить информацию о текущем состоянии дел и эффективности деятельности. Наличие недостоверной информации хуже, чем ее отсутствие. Поэтому важно, чтобы финансовая отчетность была составлена грамотно.

К сожалению, даже бухгалтеры ошибаются. Использование технических средств позволяет избежать арифметических ошибок, но не методических. Также отчетность может быть искажена из-за невысоких навыков специалиста.

По правилам учета, все операции должны отражаться по первоначальной стоимости. Но активы и обязательства поступают на баланс в разные периоды времени. Поэтому балансовые расходы на приобретение не отражают реальной стоимости активов. Также следует учитывать колебания курсов валют, если имеются активы или обязательства, выраженные в иностранной валюте.

Вывод

Для расчета объема продаж используются данные финансовой отчетности. Однако не следует всецело полагаться на баланс и форму №2. В них содержится лишь часть важной информации. Обычно показатели прибыльности и реальной стоимости активов в отчетности занижены.

Источник: nalog-plati.ru

Валовый объем реализации без ндс строка в балансе

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Валовый объем реализации без ндс строка в балансе». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Отчет о финансовых результатах — одна из основных форм бухгалтерской финансовой отчетности. Так, ст. Отчет о финансовых результатах показывает доходы, расходы, финансовый результат организации за период.

Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад. Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю. В последнем случае речь идет о реализованной продукции.

Группы показателей финансового анализа

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Строка 2410 отчета о финансовых результатах равна сумме задекларированного налога в строке 180 декларации по ННП.

Законодатель разрешает компаниям добавлять необходимые строки, если того требует, например, специфика производства, но исключать уже имеющиеся из формы нельзя. Заполняется отчет на русском языке, единицами измерения выступают тысячи руб. без десятичных знаков, но крупным компаниям с большими оборотами разрешается оперировать единицами в миллионах руб.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам). С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

По какой строке отражается валовая прибыль в балансе?

III пассива бухгалтерского баланса за этот год за минусом этого же показателя за прошлый год. Далее идет справочная информация. По строке показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции. А как реализованная готовая продукция отражается в балансе?

В этой форме отчетности НДС всегда указывается по дебету как составная часть строки 2110 Прибыль. Приказом Минфина России от 06.05.1999 № 32н установлено, что выручка – это оборот по кредиту счета 90-1 Выручка, уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 Акцизы.

В избранноеОтправить на почту Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом.

Валовой объем реализации без ндс в годовом отчете строка

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Коммерческие организации могут уменьшить сумму налога к уплате путём вычета входного НДС. Он отражается по дебету в счётах 19 и 68. Существует ряд случаев, когда принятый к вычету налог необходимо восстановить.

Но существует и обратная ситуация. Когда она может возникнуть? Есть облагаемые НДС операции, которые не учитывают при расчете налога на прибыль. Например, безвозмездная передача товаров. Для наглядности рассмотрим пример.

И хотя для валовой продукции по себестоимости в балансе строки не отведено, связь показателей баланса с ВП весьма существенна. Разберемся в особенностях этого понятия и его отражении в отчетности.

Туплю! Я отгрузила товар покупателю «под реализацию» — в балансе я эту цифирю в пассив или актив ставлю? Ответ от 404[гуру]Форма бухгалтерской отчетности № 2 «Отчет о прибылях и убытках», строка 010 : ссылка Ответ от 2 ответа[гуру]Привет!

Рассчитаем объем валовой продукции предприятия:

- объем товарной продукции – 941 млн. руб. (900 + 30 + 11);

- стоимость валовой продукции – 968 млн. руб. (941 + 11 + (8 – 10) + (38 – 20))

ИФНС может запросить пояснение к декларации, считая ошибку не обоснованной. Тогда бухгалтеру необходимо приложить к пояснению документы, которые поясняют все сделки, сделанные за текущий квартал.

Установить размер валовой продукции в балансе сложно – строка для этого показателя не предусмотрена. Однако, опираясь на принципы равнозначности актива и пассива баланса можно его определить, если исследовать все затраты, понесенные в производстве продукции: расходы, сопровождающие производственный процесс, оплата труда, амортизация, покупка сырья и т.п.

При проверке документации контролирующие органы могут увидеть, что выручка в декларации по ндс больше, чем в декларации по прибыли. Они считают, что эти суммы всегда должны быть тождественны, но на практике это не так.

Анализ исполнения обязательств по договору в процессе продажи продуктов – это составляющая часть общего анализа реализации.

![]()

Строка 2330 отчета о финансовых результатах отражает прочие затраты, куда входят уплаченные за год проценты по всем займам и дисконтам.

Продажа изготовленных продуктов – итоговый этап производственной деятельности. Именно эта стадия приводит к появлению финансового результата (и прямо влияет на него). Вот почему планированию и анализу реализации изготавливаемых изделий уделяется такое повышенное внимание. Об особенностях этапов анализа продаж читайте в статье.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (495) 212-90-15 (Москва) Это быстро и бесплатно!

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

Себестоимости проданных товаров выполненных работ, оказанных услуг соответствует показатель по строке При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки. В строке указывают сумму валовой прибыли разность показателей строк и , в строке — коммерческие расходы , в строке — управленческие расходы.

Не относится эта обязанность к организациям, которые в соответствии с Федеральным законом от Годовая бухгалтерская финансовая отчетность коммерческих организаций, не являющихся банками и не относящихся к государственному сектору, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним ст.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы. В графе 1 «Пояснения» указывают номер пояснения к соответствующей строке отчета о финансовых результатах. Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Для формирования показателя ВП следует учесть показатели на счетах 21, 40, 43,45. Данные по объемам незавершенного производства фиксируют по дебету сч. 20, разница между его дебетовыми сальдо на начало и конец периода образует величину «незавершенки», а разница между оборотами по сч. 21 формирует объем полуфабрикатов для расчета ВП.

За 2019 год компанией произведено и реализовано продукции на 900 млн. руб., оказано услуг промышленным компаниям на 30 млн. руб.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

Рассмотрим более подробно коэффициенты каждой из групп показателей финансовой деятельности компании.

Сама чистая прибыль приводится по строке Далее следует справочная информация: о результате переоценки внеоборотных активов, не включаемом в чистую прибыль убыток периода строка ; результате прочих операций, не включаемом в чистую прибыль убыток периода строка ; совокупном финансовом результате периода строка ; базовой и разводненной прибыли убытке на акцию строки и соответственно.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

В частности, объемы валовой и товарной продукции являются обобщающими показателями темпов роста объемов производства. [c.35] Отчет промышленного предприятия о выполнении плана по продукции (форма № 8).

Существует два основных варианта исследования объема продаж. Они зависят от того, каким образом в организации признается выручка.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия.

Доход, обусловленный участием в уставных капиталах других организаций дивиденды по акциям и совместной деятельностью, указывают в строке , но только если такой доход не является основным.

Правила и порядок заполнения раздела

![]()

Сравнением предельных показателей определяют, до какого момента наращивание объема производства будет целесообразным. Здесь внимание экономиста обращено на издержки и доход. Существует правило – если предельный размер дохода на одну единицу изделия выше величины максимальных издержек, то можно и дальше увеличивать объемы производства.

Показатели выполнения обязательств по договорам исследуются с начала года нарастающим итогом. Они исчисляются в разрезе отдельных контрактов, сроков поставки, видов товаров.

Не позднее 31 марта г. А одним из важных составляющих бухгалтерской отчетности является отчет о финансовых результатах. Поговорим о порядке его заполнения. Согласно подп.

Источник: credit-sravni.ru

Валовый объем реализации без ндс строка в балансе

В последнем случае речь идет о реализованной продукции.О том, как информация о выпуске продукции отражается в бухгалтерском балансе, расскажем в нашей консультации.

Объем выпуска продукции в балансе До хозяйственной реформы прибыль определялась по валовому объему выполненных строительно-монтажных работ независимо от готовности строительной продукции.

Такой порядок порождал иногда в строительных организациях [c.145] Производство продукции оценивается при помощи натуральных и условно-натуральных показателей, в единицах трудоемкости и по стоимости. О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной консультации.

Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н). Если величина готовой продукции в общей

Чистый объем продаж в балансе: строка. Объем продаж в балансе: как посчитать?

Выделяют несколько видов прибылей.1.

Доход, полученный от реализации, называется выручкой или объемом продаж.2.

Валовая прибыль — это объем продаж, скорректированный на сумму понесенных расходов производства:

- ВП = Объем продаж — Себестоимость.

3. Чистая прибыль — это валовая прибыль, очищенная от всех прочих расходов:

- ЧП = ВП — Расходы.

В апреле компания реализовала товары на сумму 200 тыс.

руб. Себестоимость продукции составила 90 тыс. руб. Накладные расходы в виде зарплаты, аренды, налогов составили еще 30 тыс. руб. Считаем:

- ВП = ОП — С/С = 200 — 90 = 110 тыс. руб.

- ЧП = ВП — Расходы = 110 — 30 = 90 тыс. руб.

Рассмотрим далее, как можно определить чистый объем продаж в балансе.

Объем продаж можно рассчитать так:

- ОП = (Постоянные затраты + Прибыль) : (Цена за ед. – Переменные расходы на ед.).

По какой строке отражается валовая прибыль в балансе?

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п.

3 ПБУ 9/99. Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно.

Графически формулу расчета статьи «Выручка» можно представить следующим образом: Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99. Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2.

2155317.ru

Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль». Что такое валовая прибыль и в чем ее отличие от чистой прибыли Отражение валовой прибыли в отчетности Из чего формируется выручка Из чего формируется себестоимость Итоги Что такое валовая прибыль и в чем ее отличие от чистой прибыли Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия.

Рекомендуем прочесть: Рейтинг угоняемых авто в спб 2023

Gvmp

Планом предусмотрено открытие субсчетов:

- 90/9 «Прибыль/убыток от продаж» – для сальдирования финансового итога от продаж за месяц.

- 90/4 «Акцизы» – для выделения величины акцизного сбор из продажной стоимости реализованной продукции;

- 90/1 «Выручка» – для регистрации поступлений активов, которые признаны выручкой;

- 90/3 «Налог на добавленную стоимость» – для выделения НДС из продажной стоимости реализованной продукции;

- 90/2 «Себестоимость продаж» – для группировки затрат по проданной продукции;

- 90-5 «Экспортные пошлины» – для учета экспортных пошлин (задействуется дополнительно открытый субсчет);

Предусмотренные Планом субсчета 90.3-90.5 задействуются не всеми организациями.

Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы.

Совет 1: Как найти объем реализованной продукции

Именно поэтому в экономических и финансовых учебных заведениях так распространены задачи, в которых требуется найти объем продукции.

Их применение связано со спецификой коммерческой деятельности, но по синтетическому (обобщенному) 90-му счету необходимо открытие еще аналитики по видам продаж – номенклатуре товаров, изделий, разновидностям работ, услуг и т.п.

Инструкция 1 Чаще всего под выражением «объем продукции» понимается объем произведенной или реализованной предприятием продукции за определенный период времени.

Он может быть выражен в количественном и денежном исчислении. Чтобы найти объем продукции в денежном выражении, умножьте ее количество на цену за единицу. Расчет несколько усложняется, если продукция не однородная, и цена, соответственно, различается в зависимости от партии. В этом случае найдите по отдельности объем каждой партии и сложите полученные результаты.

2 Достаточно часто встречается необходимость рассчитать объем продукции в так называемых сопоставимых ценах. Сопоставимые цены – это цены какого-либо определённого года либо на какую-либо определённую дату. Они могут быть четко известны и зафиксированы либо найдены через соответствующие коэффициенты, например, через уровень инфляции.

Готовая продукция в бухгалтерском балансе

При окончании отчетного периода сумма с дебета 62-го счета увеличивает сумму дебиторской задолженности. Так, неоплаченный долг отражается в сумме задолженности.

При поступлении денег от покупателя проводка Д/т 51 К/т 62 нейтрализует долг, а сумма выручки отразится в ОФР.

Важно помнить, что в строке баланса 1230 неполученная выручка учитывается вместе с НДС, тогда как в ОФР ее фиксируют уже без налога.

А вот для прибыли в балансе используется строка 1370 «Нераспределенная прибыль/непокрытый убыток».

Правда, в ней фиксируется суммарный финансовый результат, полученный от всех видов деятельности – операционной, финансовой, инвестиционной.

Кроме того, здесь же могут быть учтены прибыли и убытки предыдущих периодов. Рубрики: Tags: Понравилась статья?

Подпишитесь на рассылку Бухгалтерская отчетность Бухгалтерская отчетность Бухгалтерская отчетность

6.

Оценка существенности и риска в аудите

Откл.(%) = (224,20 – 197,9) / 224,20 * 100% = 11,73.

С учетом того, что максимальное и минимальное значения показателей отличаются от среднего (222,36 тыс. р.) более чем на 50% в большую и меньшую стороны соответственно, то в расчет они не берутся, необходимо определить новое значение уровня существенности, тыс.

р.: УС = (200,1 + 164,7 + 197,9) 3 = 187,57. Общий уровень существенности составляет 187,57 тыс. р. Данное значение можно округлить согласно ПСАД «Существенность и риск в аудите» в пределах 20% (в нашем случае 37,51). При решении вопроса, в какую сторону (увеличения или уменьшения) будет осуществлено округление, необходимо принимать во внимание, что существует обратная взаимосвязь между аудиторским риском и существенностью.

Округление полученного значения уровня существенности в сторону увеличения снижает аудиторский риск, и наоборот.

Произведем округление в большую сторону, что составляет 200 тыс. р. и не превышает 20% от 187,57 тыс. рублей (225,08 или 150,06). Следовательно, для ООО «ПРИМЕР» уровень существенности составит 200 тыс.р.

и будет использоваться аудитором для оценки выявленных искажений по отдельности и в сумме, а также для выражения профессионального мнения о степени достоверности финансовой отчетности. В соответствии со вторымрассчитываются все пять показателей, и за основной показательпринимается наименьшая сумма.

В качестве уровня существенности аудиторвыберет сумму 29,9 тыс.

руб. (в основном применяется при проверке малых предприятий). Третий способ определенияуровня существенности заключается в следующем: можно предположить, что аудитором будут обнаружены ошибки в активе и пассиве. Следовательно, допустимая ошибка по активу и пассиву будет равна 100 тыс.

руб. (200 / 2). Недостатком является формальность при определении уровня существенности, так как отсутствует его распределение по отдельным балансовым статьям.

При четвертом способевыбираются наиболее характерные базовые показатели.

Показатели выбираются в зависимости от масштаба и вида деятельности организации. Если основной вид деятельности организации — торговля, считается целесообразным выбрать валюту баланса (строка 300 формы N 1), валовую прибыль (строка 029 формы N 2) и балансовую прибыль (строка 140 формы N 2).

Для производственных предприятий могут быть выбраны валюта баланса, выручка от реализации (строка 010 формы N 2) и балансовая прибыль.

При проверке вновь образованной организации, которая не имела значительного объема реализации, выбирают капитал и резервы (строка 490 формы N 2). Валюта баланса и общие затраты выбирают, если предприятие имеет длительный производственный цикл или является неприбыльным.

Пятый способпринят в некоторых крупных западных фирмах.

G(УС) = 1,6 * (наибольшее из значений двух следующих показателей: валюта баланса или валовой объем реализации без НДС) в степени 2/3.

У нас валюта баланса=8236, валовой объем=10005. УС = (10005) ст2/3 * 1,6 = 464,31 * 1,6 = 742,9. Рассчитанный показатель существенностиприменяется на уровне всей финансовой отчетности.

Однако аудитор рассматривает существенность и на уровне отдельных статей отчетности.

Стр 18 из 29 Loading. Соседние файлы в предмете

- 04.03.201630.72 Кб

- 04.03.201645.66 Кб

- 04.03.2016357.89 Кб

- 04.03.201650.53 Кб

- 04.03.201654.62 Кб

- 04.03.2016631.81 Кб

- 04.03.2016153.93 Кб

- 04.03.2016824.32 Кб

- 04.03.2016412.67 Кб

- 04.03.20163.1 Mб

- 04.03.20162.22 Mб

Для продолжения скачивания необходимо пройти капчу:

Объем выпуска продукции в балансе

→ → Актуально на: 29 августа 2017 г. Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад. Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю.

В последнем случае речь идет о реализованной продукции. О том, как информация о выпуске продукции отражается в бухгалтерском балансе, расскажем в нашей консультации.

Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» ().

О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной .

Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы» (). Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции.

А как реализованная готовая продукция отражается в балансе?

Отдельно для выручки от реализации продукции в балансе строка не предусмотрена. И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (). А проданная продукция уже не актив.

Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках ().

Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить.

Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (): Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка» Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса.

Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т.

е. уменьшенная на сумму начисленного с выручки НДС. Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)».

При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет. Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь на наш канал в

Валовый объем реализации без ндс

Типа объем продаж , не понмю как точно, но из нее себестоимость вычитается еще.Валюта баланса это итог баланса (актив=пассиву) (это бухгалтерский баланс, не там где прибыль)Собственный капитал — там же в балансе, раздел капитал и резервы. Затраты это видимо себестоимость и есть.

(это в отчете о прибылях и убытках).Вы меня извините, но как вы хотите аудировать не зная этих базовых вещей ? Удачи конечно ))) захотите-выучите) прошу прощения, но с 2012 года не существует понятия «отчет о прибылях и убытках»! Есть лишь «отчет о финансовых результатах»!

Как вы можете аудировать/, не зная такой простой вещи?! И еще вопросик, вы же с чего-то начинали, не такли?

Или у вас вместо памяти всегда была флэшка с данными?

Источник: konsalt74.ru