Объемы производства, выпуска и продажи продукции влияют на такие важные показатели деятельности, как выручка, прибыль, рентабельность и в конечном итоге на финансовое состояние организации. В зависимости от роста объемов производства, выпуска и продажи продукции будут, как правило, увеличиваться финансовые результаты деятельности и улучшаться финансовое состояние организации.

Основной целью анализа является выявление резервов увеличения объемов производства, выпуска и продажи продукции.

Основными задачами анализа являются следующие:

- — анализ и оценка динамики объемов производства, выпуска и продажи продукции;

- — анализ и оценка объемов реализованной продукции;

- — анализ и оценка выполнения договорных условий с покупателями;

- — анализ и оценка ассортимента, структуры, качества и конкурентоспособности продукции;

- — анализ и оценка ритмичности производства, выпуска и продажи продукции;

- — выявление резервов роста объемов производства, выпуска и продажи продукции.

Источниками информации для проведения анализа являются: бизнес- план, бухгалтерский баланс, отчет о прибылях и убытках, данные синтетических и аналитических счетов по учету производства, выпуска и продажи продукции (счета 20, 43, 90, 62 и др.), первичные документы (товарнотранспортная накладная, счет-фактура, накладная на отгрузку готовой продукции, договоры на поставку готовой продукции и прочие документы).

Продукция характеризуется следующими основными показателями.

- 1. Объем произведенной продукции (объем производства) представляет собой всю произведенную продукцию, включая незавершенное производство. Произведенная продукция не считается пока готовой продукцией, поскольку она должна отвечать установленным требованиям. Если продукция не отвечает определенным условиям (например, при отклонении от технологии), то она не считается готовой продукцией и остается в составе незавершенного производства. Рекомендуемые значения данного показателя — рост в динамике.

- 2. Объем выпущенной продукции (объем выпуска) представляет собой готовую продукцию, т.е. ту продукцию, которая прошла все необходимые стадии технологического процесса, отвечает определенным требованиям и принята на склад. Таким образом, объем производства находится в производстве. А объем выпуска — на складе. Объем выпуска является более точным показателем, чем объем производства, и, как правило, принимается при расчете других показателей, поскольку эта продукция готова к продаже. Таким образом, объем выпуска отличается от объема производства на величину незавершенного производства. Рекомендуемые значения данного показателя — рост в динамике.

Объем производства и выпуска непосредственно зависит от показателей средств труда, предметов труда и самого труда и определяется следующим образом:

Таким образом, объемы производства и выпуска продукции зависят от численности, производительности труда рабочих, стоимости материальных затрат и т.д. Необходимо принимать во внимание гот факт, что из приведенных факторных показателей одни являются интенсивными (фондоотдача, материалоотдача и производительность труда), а другие — экстенсивными (стоимость основных фондов, стоимость материальных затрат и численность рабочих). Увеличение объемов производства и выпуска продукции всегда надо осуществлять в первую очередь за счет интенсивных факторов развития производства путем внедрения организационно-технических мероприятий, совершенствования организации труда, производства и управления и др.

3. Объем продаж представляет собой реализованную продукцию покупателям или заказчикам в соответствии с заключенными с ними договорами. Рекомендуемые значения данного показателя — рост в динамике. Объем продаж непосредственно зависит от объемов производства и выпуска продукции и остатков готовой продукции на складе:

Понятно, что при сокращении производства и выпуска продукции уменьшается объем продаж и как следствие — финансовый результат деятельности.

Таким образом, все три показателя, характеризующие продукцию, связаны между собой следующим образом: объем производства определяет объем выпуска, а объем выпуска определяет объем продаж.

Данные показатели могут быть равны между собой при определенных условиях. Например, объем производства может быть равен объему выпуска в тех отраслях, где нет незавершенного производства (например, в отраслях энергетики) или при позаказном методе производства продукции (например, при выполнении ремонтных работ).

При анализе определяют и оценивают динамику выполнения плана производства, выпуска и реализации продукции. Анализ начинают с изучения динамики производства, выпуска и продажи продукции, расчета базисных и цепных темпов роста и прироста. Цепные темпы роста представляют собой отношение данных каждого последующего периода к предыдущему.

Базисные темпы роста представляют собой отношение данных каждого последующего периода к базисному (первому) периоду. В процессе анализа также рассчитывают средний за период темп роста и прироста производства и выпуска продукции и оценивают полученные значения. Среднегодовой темп роста (прироста) объемов производства, выпуска и продажи продукции можно рассчитать по среднегеометрической.

Анализ проведем на условном цифровом примере на основе данных табл. 4.5.1.

По данным табл. 4.5.1 видно, что за последние шесть лет объем производства вырос на 8,3%, а объем продаж — на 4,9%. Темпы роста объема производства выше темпов роста объема продаж. Это свидетельствует о накапливании остатков готовой продукции на складе организации. Поэтому необходимо выяснить и устранить причины замедления реализации продукции.

По ценным темпам роста объемов производства и продаж видно, что за четвертый период объем производства снизился на 9%, а объем продаж уменьшился на 10,5%.

Таблица 4.5.1

Анализ динамики объемов производства и продажи продукции

Объем про- изводства, тыс. руб.

Темпы роста, %

Объем про- даж, тыс.

Темпы роста, %

Также проводят оперативный анализ производства и выпуска продукции, что позволяет своевременно осуществлять контроль над ходом выполнения плана по производству и выпуску продукции. Оценка выполнения плана производства и выпуска производится сопоставлением фактических данных с плановыми данными по отдельным видам продукции и в целом по предприятию за каждый месяц. Оперативный анализ выполнения плана по выпуску продукции проведем на условном цифровом примере на основе данных табл. 4.5.2.

Таблица 4.5.2

Анализ плана выпуска продукции

План выпуска, натуральные единицы

Фактический объем выпуска, натуральные единицы

Отклонение от плана, +, —

По данным табл. 4.5.2 видно, что в целом за месяц план выпуска продукции не выполнен, объем выпуска уменьшился на 756 изделий. На снижение объема выпуска повлияло снижение объема выпуска продукции А, В и С. За смену фактически по сравнению с планом наблюдается уменьшение объема выпуска по продукции В на 2 единицы и продукции С на 6 единиц.

Возможными причинами такого негативного фактора могут быть простои рабочего времени, поломка оборудования, образование забракованной продукции и прочие причины. Также видно, что за месяц продукции А, В и С по плану надо было выпустить из расчета 24 рабочих дней, а фактически за месяц в среднем было отработано 22 рабочих дня, поэтому в целом количество изделий А, В и С снизилось из-за сокращения рабочих дней. Необходимо выяснить причины потерь рабочего времени и устранить такие отрицательные факторы, повлиявшие на снижение объема выпуска продукции.

Объем выпуска продукции влияет на объем продаж, поэтому очень важно провести анализ изменения объема реализации продукции в зависимости от изменений объема выпуска и остатков готовой продукции на складе.

По результатам анализа выявляют причины изменения объема реализации. Для увеличения объема реализации продукции необходимо наращивать объемы производства и выпуска продукции и снижать остатки готовой продукции на складе на конец анализируемого периода. Увеличение остатков готовой продукции на складе на конец периода свидетельствует о снижении объема реализации и накапливании готовой продукции на складе, что является отрицательным фактором при оценке деятельности, поскольку возникает риск порчи, хищений продукции, морального устаревания, снижения ликвидности и т.д.

Проведем анализ на условном цифровом примере на основе табл. 4.5.3.

Таблица 4.53

Анализ объема реализации продукции

Показатели, тыс. руб.

Остатки готовой продукции на складе на начало месяца

Объем выпуска продукции за месяц

Остатки готовой продукции па складе па конец месяца

Объем реализованной продукции за месяц

Объем реализованной продукции определим по следующей формуле:

По результатам анализа видно, что объем продаж снизался на 4430 тыс. руб., или на 9,7%. Это связано со снижением объема выпуска продукции на 2500 тыс. руб., или на 5,5%, и увеличением остатков готовой продукции на начало месяца. То есть фактические остатки готовой продукции на складе на начало месяца были выше плановых на 730 тыс. руб., или на 60,8%.

Это значит, что в прошлом месяце объем продаж сократился и поэтому фактически на складе осталось больше готовой продукции, чем запланировали. Необходимо выявить и устранить причины такой негативной ситуации. Возможными причинами могут быть такие, как падение спроса на данный вид продукции, снижение качества продукции, нарушение договорных условий с покупателями, усиление конкуренции и пр.

В процессе анализа реализации продукции необходимо оценить риск образования невостребованной продукции. При этом учитывают и оценивают следующие факторы:

- — неправильное составление прогнозного спроса;

- — нерациональная ценовая политика;

- — снижение конкурентоспособности продукции вследствие низкого качества;

- — неэффективная система маркетинга и др.

Чтобы оценить риск невостребованной продукции, необходимо проанализировать динамику остатков нереализованной продукции на складе за ряд периодов. В случае увеличения остатков нереализованной продукции, спрос на которую снизился, необходимо принять меры по уменьшению убытков от непроданной продукции. С целью снижения убытков необходимо осуществить дополнительные расходы, например, на рекламу продукции, пересортировку, расфасовку, упаковку и т.д. Также необходимо проанализировать обеспеченность продукции контрактами или заявками на поставку, определить спрос на данные виды изделий, исследовать рынки сбыта, оценить качество и конкурентоспособность продукции.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств с покупателями по поставкам продукции. Недовыполнение плана по поставкам готовой продукции ведет к уменьшению выручки, снижению прибыли, к выплате штрафных санкций за нарушение договорных обязательств перед покупателями. Кроме этого, в условиях конкуренции организация может потерять рынки и условия сбыта готовой продукции. Поэтому проводят анализ и дают оценку выполнения договорных обязательств перед покупателями и на основе результатов анализа принимают необходимые управленческие решения.

Анализ проведем на условном цифровом примере на основе табл. 4.5.4.

Таблица 4.5.4

Анализ выполнения договорных условий по поставкам продукции

Объем выпуска для заключения договоров по плану, шт.

Недопоставлено продукции по договорным обязательствам, шт.

Выполнение договорных обязательств по поставкам продукции, %

за период с начала года

за период с начала года

за период с начала года

В целом наблюдается недовыполнение договорных обязательств перед покупателями по поставкам готовой продукции. Процент выполнения договоров определяется отношением величины фактических поставок к плановым значениям, поэтому за январь за вычетом недопоставок фактически продано 160 штук изделий и процент выполнения плана составил: 160/200 = 80%, за февраль недопоставка продукции составила 65 штук изделий, значит, фактически продали 296 — 65 = 231 изделие, поэтому процент выполнения плана составил: 231/296 = 78%. Необходимо выявить и устранить причины недопоставок готовой продукции. Возможными причинами могут быть такие, как снижение объемов производства и выпуска продукции.

Анализ ассортимента и структуры продукции. В процессе анализа изучают также ассортимент и структуру производимой и выпускаемой продукции. Ассортимент представляет собой перечень наименований изделий с указанием объема производства по каждому виду. Структура продукции представляет собой долю каждого вида выпускаемой продукции в общем объеме выпуска. При формировании ассортимента и структуры выпуска продукции необходимо учитывать спрос на данные виды продукции, уровень конкуренции, а также возможность эффективного использования трудовых, технических, материальных, финансовых и прочих видов ресурсов. При формировании ассортимента и структуры выпуска продукции необходимо изучить и оценить следующие факторы:

- — текущие и перспективные потребности покупателей;

- — уровень конкурентоспособности продукции;

- — жизненный цикл изделий;

- — экономическую эффективность и степень риска изменений в ассортименте;

- — качество производимой продукции;

- — рентабельность выпускаемых изделий и др.

Изменение ассортимента и структуры производства и выпуска продукции оказывает влияние на все основные показатели деятельности, такие как объемы производства и выпуска продукции, себестоимость, прибыль, рентабельность и др. При анализе структуры определяют ее влияние на изменение объемов производства и выпуска продукции.

Анализ ассортимента и структуры продукции базируется на изучении динамики и выполнения плана по всему перечню изделий, производимых на предприятии. При этом для оценки изменений в ассортименте определяется коэффициент изменения в ассортименте, по которому проводят оценку ассортиментной политики предприятия и коэффициент обновления ассортимента продукции. Анализ структуры и ассортимента продукции проведем на условном цифровом примере па основе табл. 4.5.5.

Объем продукции, зачтенный в выполнение плана по ассортименту, представляет собой фактический объем выпуска продукции, но не выше запланированного уровня. Продукция, произведенная сверх планового уровня, не засчитывается в выполнение плана по ассортименту. Так, в выполнение плана по ассортименту продукции А зачтем 128,1 тыс. руб., а по продукции В — 43,7 тыс. руб.

Анализ выполнения плана по структуре и ассортименту

Объем выпуска продукции, тыс. руб.

Удельный вес изделия в объеме выпуска, %

Источник: studme.org

Как найти стоимость валовой продукции

Валовая продукция относится к обобщающим показателям результатов хозяйственной деятельности организации. Он характеризует объем производства предприятия в денежном выражении. Стоимость валовой продукции рассчитывается следующим образом.

Статьи по теме:

- Как найти стоимость валовой продукции

- Как найти объем реализованной продукции

- Как рассчитать сопоставимые цены

Вам понадобится

- Данные бухгалтерской отчетности за рассматриваемый период (Бухгалтерский баланс, Отчет о прибылях и убытках).

Инструкция

Определите стоимость продукции, произведенной всеми подразделениями предприятия за анализируемый период (валовой оборот продукции). Для расчета воспользуйтесь данными бухгалтерской отчетности. Найдите стоимость произведенной и реализованной продукции за период по строке 020 «Себестоимость продукции» Отчета о прибылях и убытках.

Найдите по данным бухгалтерской отчетности стоимость остатков незавершенного производства на начало и конец анализируемого периода. В Бухгалтерском балансе эти цифры проставлены в строках 130 «Незавершенное строительство» и 213 «Затраты в незавершенном производстве». Определите по строке 214 Бухгалтерского баланса «Готовая продукция и товары для перепродажи» стоимость остатков готовой продукции на начало и конец отчетного периода.

Рассчитайте валовой оборот продукции, произведенной всеми подразделениями за период (ВО). К сумме остатков готовой продукции и незавершенного производства на конец периода прибавьте стоимость реализованной продукции и вычтите сумму остатков готовой продукции и «незавершенки» на начало периода. Алгоритм вычисления следует из формулы подсчета остатка по активным счетам на конец периода: Остаток на начало + Приход за период — Расход за период = Остаток на конец периода.

Определите по данным бухгалтерского учета стоимость продукции, произведенной подразделениями предприятия для собственных нужд (ВС). Просмотрите приходные документы или акты выполненных работ от вспомогательных участков за отчетный период. Для собственных нужд предприятие, например, может изготавливать тару или выполнять работы по капитальному и текущему ремонту зданий.

Вычислите стоимость валовой продукции предприятия за период по формуле: ВП = ВО — ВС, где ВП — расчетная величина стоимости валовой продукции, ВО — валовой оборот всей продукции предприятия за отчетный период, ВС — стоимость продукции, произведенной предприятием для собственных нужд. Рассчитайте этот показатель за аналогичный период прошлого года. Проведите сравнительный анализ, сделайте выводы о тенденциях объемов производства предприятия.

- Курс социально-экономической статистики.

- валовая продукция расчет

- Известно что объем валовой продукции предприятия равен

Совет полезен?

Статьи по теме:

- Как определить объем валовой продукции

- Как определить стоимость валовой продукции

- Как определить объем валовой, товарной и реализованной продукции

Добавить комментарий к статье

Похожие советы

- Как рассчитать ввп

- Как рассчитать валовую выручку

- Как посчитать валовый доход

- Как определить валовый внутренний продукт

- Как рассчитать объем производства продукции

- Как посчитать валовую прибыль

- Как рассчитать реальный ввп

- Как измерить ВВП

- Как перевести в сопоставимые цены

- Как определить величину добавленной стоимости

- Что такое добавленная стоимость

- Как найти валовую прибыль

- Как найти объём продукции

- Как определить стоимость произведенной продукции

- Как определить добавленную стоимость

- Как найти выпуск продукции

- Как найти добавленную стоимость

- Как найти объём выпуска продукции

- Что такое ВВП страны

- Как найти первоначальную стоимость продукции

- Как определить валовую выручку

- Как в бухучете проводится горизонтальный анализ

Новые советы от КакПросто

Рекомендованная статья

Какого числа начинается Великий пост в 2018 году в России

Православная Церковь выделяет определенные промежутки времени для духовного осмысления своей жизни. Эти периоды в церковной.

Источник: www.kakprosto.ru

Валовая прибыль в бизнесе: определение, формулы и примеры расчета

Любой бизнес работает ради получения дохода. Когда деньги от реализации товаров, услуг поступают в кассу или на счет организации, их еще нельзя назвать прибылью. Это лишь выручка, сумма которой не дает понять, сколько заработала фирма, а порой может вводить в заблуждение. Для оценки эффективности работы компании рассчитывают другие показатели.

Одним из важнейших является валовая прибыль. Что это такое, как ее определить и повысить – разберем с примерами в этой статье.

Что такое валовая прибыль

Валовая прибыль – это разница между выручкой организации без НДС, полученной от продажи продукта, и его себестоимостью или закупочной ценой.

Под себестоимостью понимают:

- Расходы на изготовление продукта: сырье, материалы, комплектующие, ГСМ, электроэнергия, обслуживание оборудования, оплата труда задействованных в производстве сотрудников и т. д.

- Расходы на приобретение товара у поставщика для последующей перепродажи.

- Расходы, связанные с оказанием услуг или выполнением работ по договору.

Валовая прибыль показывает доходность продаж компании с учетом налогов. С помощью этого показателя можно оценить, насколько рационально используются ее ресурсы.

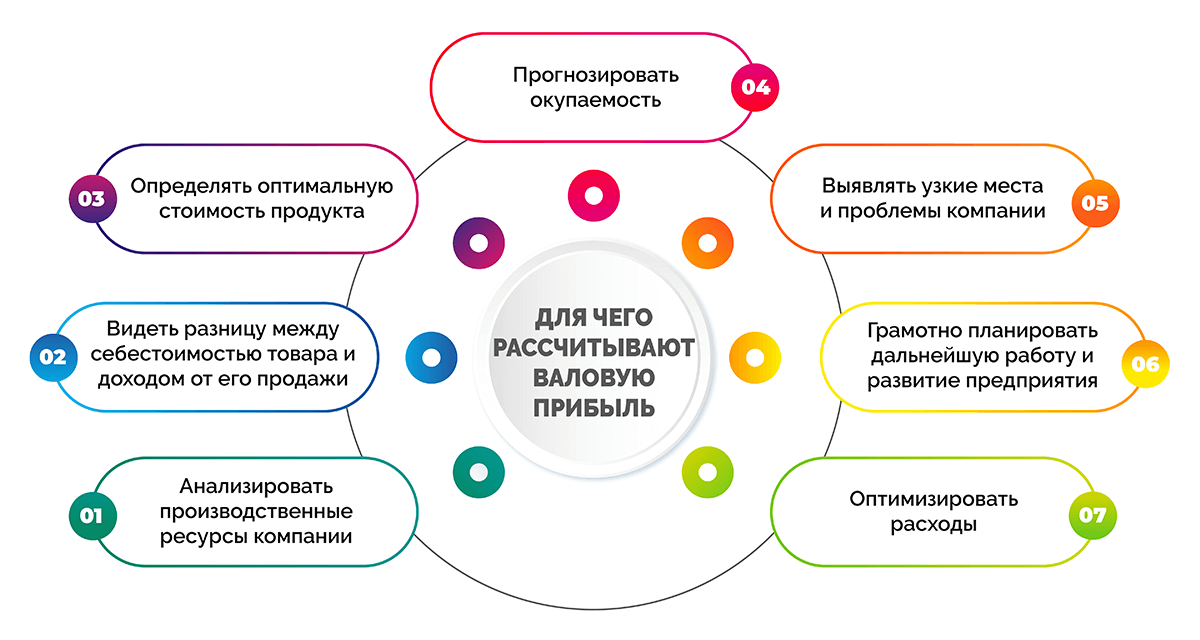

Для чего рассчитывают валовую прибыль

Показатель не дает возможности определить уровень реального дохода, т. к. после его расчета предприятию предстоят расходы средств на аренду помещений, выплату зарплат административному персоналу, затраты на маркетинг, рекламу и т. д.

Тем не менее, валовую прибыль рекомендуют рассчитывать регулярно, чтобы всегда иметь возможность анализировать производственные и трудовые ресурсы компании, а также:

- видеть разницу между себестоимостью товара и доходами от его продажи;

- определять оптимальную полную стоимость продукта;

- прогнозировать окупаемость;

- выявлять узкие места и проблемы бизнеса;

- грамотно составлять план дальнейшей работы и развития предприятия;

- оптимизировать расходы.

Валовая прибыль считается основной для расчета других финансовых и бухгалтерских показателей: операционной прибыли, чистой прибыли. С учетом валовой прибыли рассчитывается также валовая маржа, маржинальная прибыль и т. д.

Чем валовая выручка отличается от прибыли

Иногда возникает путаница между терминами «валовая прибыль» и «валовая выручка». Многие предприниматели не видят разницы, используя их как синонимы, но эти понятия существенно отличаются.

Валовая выручка – это вся сумма денег, полученная компанией в результате продажи услуг и товаров. Этот параметр учитывает не только деньги, полученные на расчетный счет или в кассу, но и другие материальные ценности, которые компания получила в периоде, а также частичная оплата, полученная в рамках отсрочки платежа или аванса покупателя, за реализованные продукты, дебиторская задолженность и т. д.

Можно составить перечень принципиальных различий валовой прибыли от выручки.

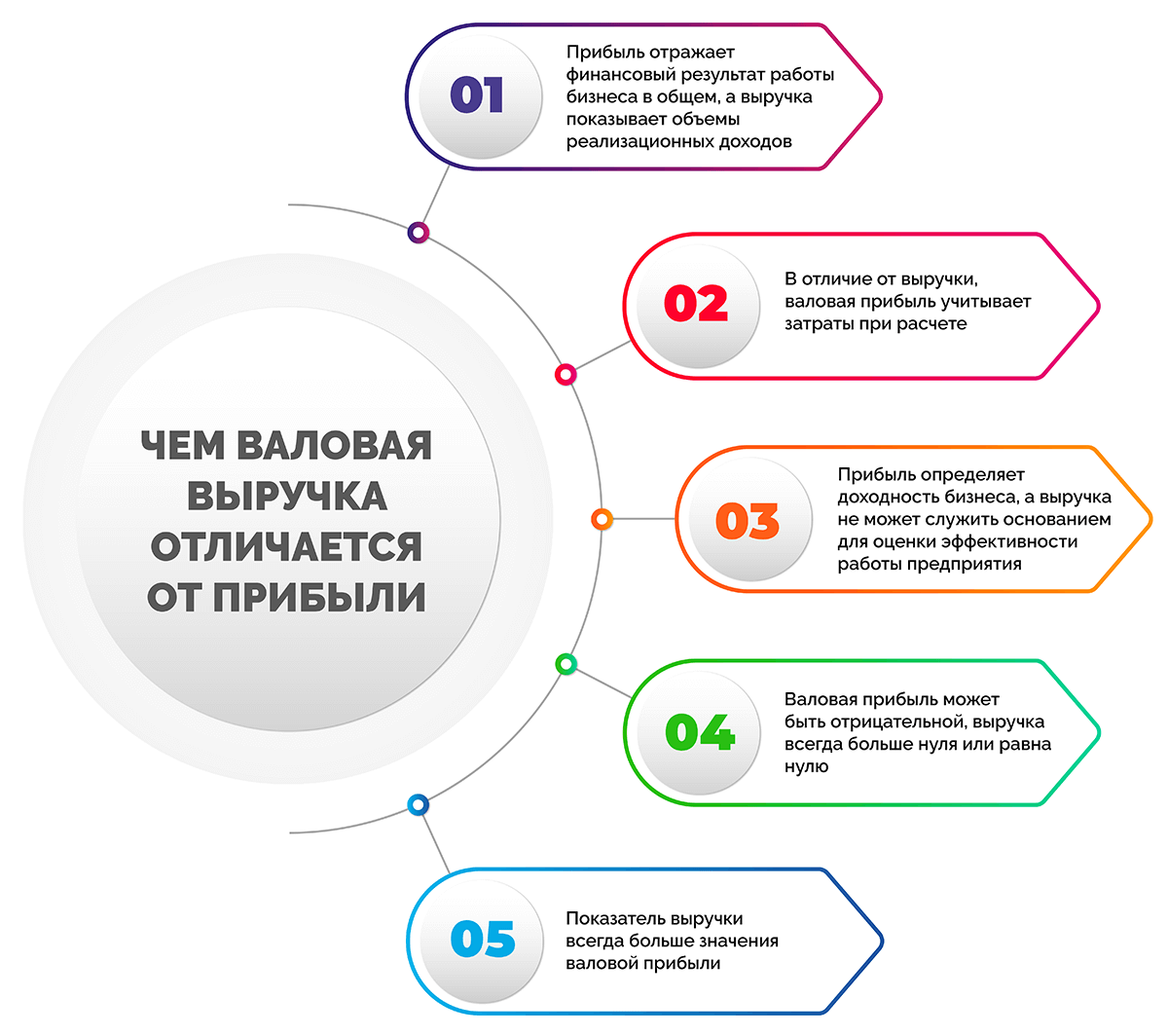

- Прибыль отражает финансовый результат работы бизнеса в общем, а выручка показывает объемы реализационных доходов.

- В отличие от выручки, валовая прибыль учитывает затраты при расчете.

- Прибыль определяет доходность бизнеса, в то время как выручка не поможет оценить эффективность работы компании.

- Валовая прибыль может быть отрицательной, выручка всегда больше нуля или равна нулю.

- Показатель выручки в любом случае больше значения валовой прибыли.

Состав валовой прибыли и от чего она зависит

Валовая прибыль получается путем вычитания из общей выручки себестоимости без учета налогов. Если из этого показателя вычесть сумму налогов, получим чистую прибыль бизнеса.

К себестоимости относятся все расходы компании для получения продукции. Если фирма занимается перепродажей товара, сюда входят расходы на их закупку. Для производств это затраты на сырье, материалы. Учитывается также амортизация оборудования, оплата труда производственным сотрудникам и т. д.

Валовая прибыль складывается из таких видов доходов:

- прибыль от основной деятельности (продажа товаров, оказание услуг клиентам, проведение работ);

- деньги от реализации имущества коммерческого предприятия (недвижимость, оборудование, автомобили, спец. техника);

- деньги от продажи акций и ценных бумаг компании;

- прибыль от операций, не относящихся к основной деятельности ООО;

- денежные средства от лесозаготовительных и сельских хозяйств.

Валовая прибыль в большей степени состоит из доходов, полученных от основной деятельности компании несмотря на то, что к ней относятся и прочие доходы, которые напрямую не связаны с основным направлением бизнеса.

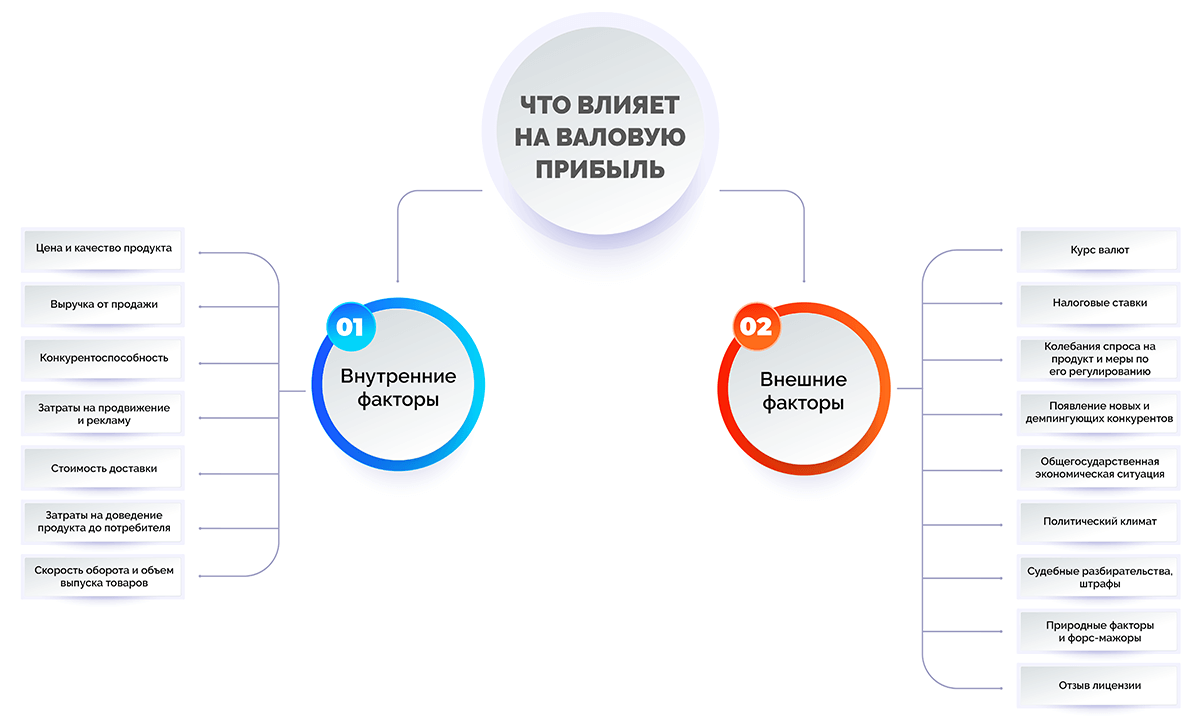

На размер валовой прибыли предприятия могут влиять следующие внутренние факторы:

- цена и качество продукта;

- выручка от продажи;

- конкурентоспособность;

- расходы на продвижение и рекламу;

- стоимость доставки;

- расходы на доведение продукта до потребителя;

- скорость оборота и объем выпуска товаров.

К внешним факторам влияния можно отнести;

- курс валют в банке;

- ставки налогообложения;

- колебания спроса на продукт и меры по его регулированию;

- появление новых и демпингующих конкурентов;

- общегосударственная экономическая ситуация;

- политический климат;

- судебные разбирательства и решения, штрафы;

- природные факторы и форс-мажоры;

- отзыв лицензии.

Внешние факторы не зависят от деятельности компании и предпринимаемых ею действий, но могут существенно сказаться на объеме продаж и валовой прибыли.

Распределение валовой прибыли

В состав валовой прибыли входят расходы на основную деятельность компании, поэтому важно правильно распределить полученные средства, чтобы покрыть все расходы.

Таким образом, за счет валовой прибыли можно оплатить:

- аренду помещений и площадей;

- налог на прибыль;

- проценты по взятым займам и кредитам;

- прочие расходы.

После этого в компании остается чистая прибыль. Она формирует доход, который предприятие может расходовать по своему усмотрению, например, направить в резервные фонды, улучшить бизнес-процессы, потратить на расширение, развитие, диверсификацию производства, обучение сотрудников и т. д.

Способ расчета валовой прибыли

Если рассчитывать валовую прибыль регулярно, используя нужные переменные, предприниматель может получить общую информацию о результативности работы компании. Если динамика показателя положительная из года в год, это свидетельствует о росте доходности продаж. Если же валовая прибыль падает, можно говорить о том, что предприятие переживает не лучшие времена и рискует вместо прибыли получить убыток.

Чтобы всегда иметь актуальные цифры с учетом текущей ситуации в бизнесе и условий рынка, валовую прибыль полезно рассчитывать минимум один раз в год.

Формулы валовой прибыли

При расчете валовой прибыли в разных ситуациях могут использоваться разные формулы. Читайте ниже, как считать и узнать этот показатель.

Формула для производственных предприятий:

ВП = Выручка – Себестоимость

Например, компания за месяц продала продукции на 1 млн 800 000 руб. Ее себестоимость – 420 000 руб. Посмотрим, как просто провести расчеты с учетом этих переменных.

ВП = 1 800 000 – 420 000 = 1 380 000 рублей.

Формула для торговых компаний:

ВП = Выручка – Закупочная цена

Например, магазин продает в день товар на сумму 500 000 руб. Цена закупки составила 170 000 руб. Выполним расчет валовой прибыли:

ВП = 500 000 – 170 000 = 330 000 рублей.

По этим формулам можно определить валовую прибыль по определенным видам продуктов.

При определении общего показателя для компании, цифры суммируются:

ВП = (Выручка 1 – Себестоимость 1) + (Выручка 2 – Себестоимость 2) + … + (Выручка n – Себестоимость n)

Например, в течение месяца цветочный магазин продал:

Источник: neiros.ru