Анализ оборачиваемости позволяет оценить способность организации приносить доход путем совершения оборота «деньги — товар — деньги». В результате анализа оборачиваемости можно понять условия материального снабжения, сбыта готовой продукции, условий расчетов с покупателями и поставщиками и т.д.

Что же такое оборачиваемость?

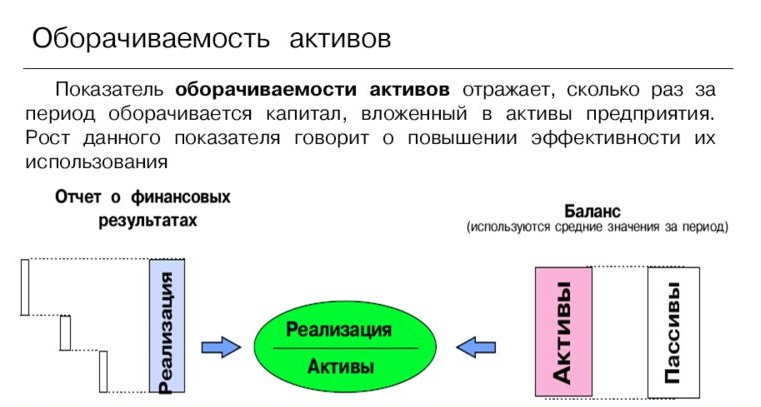

Оборачиваемость — это величина, характеризующая временной промежуток, за который осуществляется полное обращение товара, денежных средств или число этих обращений за временной промежуток. Так, значение коэффициента оборачиваемости активов равное 3 показывает, что организация в течение года получает выручку втрое большую стоимости своих активов (активы за год «оборачиваются» 3 раза). Часто оборачиваемость рассчитывают в количестве дней, которое занимает один оборот. Для этого 365 дней делят на годовой коэффициент оборачиваемости. Например, коэффициент оборачиваемости активов равный 3 показывает, что активы в среднем оборачиваются за 121,7 дней (т.е. за этот период поступает выручка, равная стоимости имеющихся у организации активов).

Пути ускорения оборачиваемости оборотных средств

Коэффициенты оборачиваемости

- оборачиваемость оборотных активов

- оборачиваемость запасов

- оборачиваемость дебиторской задолженности

- оборачиваемость кредиторской задолженности

- оборачиваемость активов

- оборачиваемость собственного капитала

Чем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в деятельности организации, тем выше деловая активность. Однако оборачиваемость сильно зависит от отраслевых особенностей. В организациях торговли, где проходят большие объемы выручки, оборачиваемость будет выше; в фондоемких отраслях — ниже. Сравнительный анализ коэффициентов оборачиваемости двух аналогичных предприятий одной отрасли может показать различия в эффективности управления активами. Например, большая оборачиваемость дебиторской задолженности говорит о более эффективной собираемости платежей с покупателей.

Источник: kontur.ru

Формула оборачиваемости активов по балансу

Оборачиваемость активов – важный коэффициент, отражающий степень интенсивности использования организацией активов. Этот коэффициент определяет скорость оборота, отражает эффективность в процессе распределения собственных, а также заемных средств при финансовом обеспечении хозяйственной деятельности компании.

Формула оборачиваемости активов по балансу используется в процессе управления всеми совокупными ресурсамипредприятий, включая имущественные, неимущественные объекты, обязательства различного вида. Также показатель оборачиваемости показывает уровень деловой активности компании, поскольку, чем выше значение показателей оборачиваемости, тем деятельность компании успешнее.Если же происходит уменьшение значения оборачиваемости активов, то можно говорить о следующем:

Определение потребности в оборотных средствах

- Падение показателя ликвидности,

- Увеличение дебиторской задолженности,

- Уменьшение доходности компании.

В процессе расчета коэффициента оборачиваемости активовприменяется формула оборачиваемости активов по балансу. Этот показатель целесообразно анализировать в динамике с исследованием и сравнением с показателями прямых конкурентов.

Формула оборачиваемости активов по балансу

В зависимости от целей финансового анализа используют два способа определения оборачиваемости активов:

- Расчет посредством оценки скорости оборачиваемости при подсчете размера оборотных активов на каждый рубль выручки.

- Вычисление периода оборачиваемости, который представляет собой временной промежуток возвращения активов предприятия в производственный цикл.

Формула оборачиваемости активов по балансу выглядит следующим образом:

КОА = 2110 / 1600

Здесь КОА – показатель оборачиваемости,

2110 – строка, определяющая сумму выручки из отчета о прибылях и убытках,

1600 – строка, отражающая сумму оборотных активов из бухгалтерского баланса.

Данная формула содержит в себе среднегодовую стоимость активов, котораярассчитывается по соответствующей формуле:

ОА ср = (ОА нп + ОА кп) / 2

Здесь ОА на и ОА кп – суммаоборотных средств на начало и конец периода.

При расчете периода оборачиваемости в днях, нужно использовать формулу:

ПО (в днях) = Д / Кобор

Здесь ПО — период оборачиваемости активов,

Д – длительность (чаще всего год, но может быть месяц, квартали др.),

КОА – показатель оборачиваемости.

Значение показателя оборачиваемости активов

В случае, когда показатель оборачиваемости активов, например, равняется 1,5, то можно говорить о том, что каждый рубль активов содержит 1,5 рубля выручки.

Если в результате расчета получается коэффициент меньше единицы, то это означает, что оборачиваемость низкая, то есть получаемыйдоход не может покрыть расход.

Основной источник информации для вычисления оборачиваемости — бухгалтерский баланс предприятия. Для того, что бы получить более точную картину работы компании, следует (наряду с оборачиваемостью) обратиться к таким показателям, как:

- Рентабельность (продаж, производства и др.),

- Ликвидность,

- Деловая активность,

- Показатель капитализации и др.

Оборачиваемость активов считается показателем деловой активности, рассматриваемый в динамике.

Примеры решения задач

Стоимость активов на начало периода

Стоимость активов на конец периода

ОА ср (1) = (144000 + 163000) / 2 = 153 500 руб.

ОА ср (2) = (253000+238000) / 2 = 245 500 руб.

Формула оборачиваемости активов по балансу для решения задачи выглядит следующим образом:

КОА = Стр. 2110 / Стр. 1600

КОА (1) = 549000 / 153500 = 3,58

КОА (2) = 679000 / 245 500 = 2,77

Вывод. Можно сделать вывод, что первая компания имеет больший коэффициент оборачиваемости, что означает большую эффективность ее работы.

На конец 1 периода:

Сумма оборотных активов– 411 тыс. руб.

На конец второго периода:

Сумма оборотных активов – 508 тыс. руб.

Строка 2110 (выручка) – 1 925 руб.

ОА ср = (ОА нп + ОА кп) / 2

ОА ср = (411 + 508) / 2 = 459,5 тыс. руб.

КОА = Выр / ОАср

КОА=1 925 / 459,5 = 4,19 оборотов.

Источник: ru.solverbook.com

Оборачиваемость активов

Под оборачиваемостью активов обычно подразумевают отношение доходов от продаж к суммарным активам компании (Total assets turnover). Формула расчета показателя выглядит так:

где:

Revenue — выручка от продаж. В некоторых формулах обозначается так же, как Чистая выручка от продаж (Net Sales), в этом случае подразумевают, что из доходов от продаж вычитаются различные скидки, возвраты денег и потери. Для большинства финансовых отчетов эти формулировки будут идентичны, так как многие компании показывают в своем отчете в качестве выручки именно чистый результат.

Total Assets — суммарные активы. Обычно используется среднее между значением на начало и конец отчетного периода.

Существует еще один вариант показателя — оборачиваемость основных средств (Fixed Assets Turnover). Его формула:

где Fixed Assets — суммарные основные средства компании.

Коэффициент оборачиваемости рассчитывается для года, поэтому, если выручка в расчетах взята за квартал, то полученное значение надо умножить на 4. Кроме того, при использовании квартальных значений надо убедиться, что сезонные колебания не искажают результат.

Оборачиваемость активов в финансовом анализе

Оборачиваемость активов измеряет общую способность компании генерировать выручку с использованием тех активов, которыми она владеет. В варианте показателя TAT анализируется использование всей совокупности активов: основных средств, запасов, других оборотных и внеоборотных активах. Показатель FAT фокусирует внимание только на зданиях, оборудовании и других основных средствах.

Низкое значение оборачиваемости может означать неэффективность ведения бизнеса или значительные инвестиции, сделанные компанией. Очевидно, что в каждой отрасли, и даже на отдельных сегментах рынка нормальный уровень капитала, требуемого для обеспечения производства и продаж, будет разным. Поэтому анализ оборачиваемости будет основан на сравнении показателей компании с ее конкурентами, а также с ее собственными значениями за прошлые периоды.

Но даже в тех случаях, когда оборачиваемость активов компании оказывается ниже, чем у конкурентов, или снижается от года к году, это не обязательно означает низкую эффективность деятельности. Вот несколько причин, по которым оборачиваемость активов компании может быть низкой при нормальном состоянии бизнеса :

- компания инвестировала значительные средства в развитие бизнеса, но продажи еще только начинают расти, и эффект от инвестиций ожидается в будущем;

- компания сделала ставку на автоматизацию производства и снижение доли расходов на персонал в себестоимости;

- компания выбрала стратегию увеличения запасов для снижения стоимости своих закупок и повышения рентабельности продаж.

Учитывая такие возможности, аналитик должен оценивать оборачиваемость активов компании в контексте общей картины финансовых результатов, принимать во внимание данные о рентабельности ее деятельности, истории инвестиций, выбранной стратегии и планах.

Пример расчета оборачиваемости активов

Ниже дан пример расчета оборачиваемости активов. Строки, непосредственно задействованные в расчете, выделены:

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник: www.alt-invest.ru