Одной из предпосылок для осуществления деятельности компании является наличие оборотных средств. Оборотный капитал необходим для обеспечения процесса воспроизводства, который включает в себя как процесс производства, так и процесс обращения.

Оборотные активы — это активы предприятия, которое в результате своей хозяйственной деятельности полностью переносит свои затраты на готовую продукцию, участвуя один раз в производственном процессе, изменяя и теряя свою естественную и материальную форму.

Функциональная роль оборотных активов заключается в обеспечении непрерывности производственного процесса.

Предприятие, действующее на принципах самодостаточности, должно эффективно управлять собственным оборотным капиталом, обеспечивать рациональное использование ресурсов предприятия в основной производственной деятельности, оперативно определять ликвидность предприятия и своевременно погашать задолженность.

Эффективность оборотного капитала зависит от многих факторов. Среди них можно выделить как внешние факторы, которые влияют независимо от интересов и деятельности предприятия, так и внутренние факторы, от которых предприятие может и должно активно действовать. К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия кредитования и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Принимая во внимание эти и другие факторы, компания может использовать внутренние резервы для рационализации движения оборотных средств.

Повышение эффективности оборотных средств обеспечивается за счет ускорения их оборачиваемости на всех стадиях оборота.

Значительные резервы для повышения эффективности использования оборотных средств непосредственно воплощены на предприятии. В области производства это особенно касается производственных запасов.

Товарно-материальные запасы играют важную роль в обеспечении непрерывности производственного процесса, но в то же время представляют собой часть производственных активов, которые временно не задействованы в производственном процессе. Эффективная организация производственных запасов является важной предпосылкой повышения эффективности использования оборотных средств. Основными способами сокращения производственных запасов являются их рациональное использование, устранение избыточных запасов материалов, улучшение нормирования, совершенствование организации поставок, в том числе путем установления четких договорных условий поставки и обеспечения их выполнения, оптимальный выбор поставщиков, хорошо организованная транспортировка рабочей силы. Важную роль играет совершенствование организации складского хозяйства.

Ускорение оборота позволяет высвободить значительные суммы денег, тем самым увеличивая объемы производства без дополнительных финансовых ресурсов и используя высвобождаемые средства в соответствии с потребностями предприятия.

Оборотные активы. Структура и состав оборотных активов

Оборотные активы делятся на две составляющие: текущие средства производства и оборотные средства. Современные средства производства обслуживают сферу производства. Они составляют материальную основу производства и необходимы для обеспечения производственного процесса, создания стоимости.

Вторая часть оборотных активов включает оборотные средства, состоящие из готовой продукции и денежных средств предприятия. Оборотный капитал не участвует в создании стоимости, но является носителем уже созданной стоимости. Их основной целью является обеспечение денег для обеспечения ритма процесса циркуляции. Группировка оборотных и оборотных средств в единую систему оборотных активов вытекает из непрерывности опережающего стоимостного объема трех вышеуказанных этапов их обращения.

Существующие средства производства разделены на следующие элементы: Производственные запасы, незавершенное производство, расходы будущих периодов.

Производственные запасы — это запасы сырья и других материалов, полуфабрикатов и комплектующих, топлива, тары, бытовой техники, запасных частей для ремонта и инструментов. Сырье и основные материалы — это рабочие элементы, образующие материальную (субстантивную) основу производимого продукта. Продукты сельского хозяйства (зерно, шерсть, хлопок, фрукты, овощи) и добывающей промышленности (нефть, руда, газ и т.д.) называются сырьем. Основными материалами являются продукты обрабатывающей промышленности (мука, сахар, ткань, металл, кожа и т.д.). Полуфабрикаты — это изделия, производство которых полностью завершено на одном предприятии, но которые могут быть далее переработаны или проданы на других предприятиях того же предприятия.

Вспомогательные материалы, в отличие от сырья и закупаемых полуфабрикатов, не формируют основного содержания выпускаемой продукции, а лишь способствуют осуществлению технологического процесса и формированию продукта.

Концепция оборотных средств и их роль в функционировании предприятия

Оборотный капитал субъекта хозяйствования в общем смысле — это деньги, которые авансируются в фонды предприятия для обеспечения непрерывности процессов производства и реализации его продукции.

Фактически, оборотный капитал — это оборотный капитал, имеющий денежную (себестоимость) стоимость и отвечающий следующим критериям:

- Полное использование в течение одного производственного цикла;

- Постоянное изменение физической формы;

- Передача стоимости конечному продукту.

Оборотный капитал состоит из производственного оборотного капитала и оборотных средств, каждый из которых включает в себя ряд элементов (рис. 1).

Рисунок 1: Состав и структура оборотных активов хозяйствующего субъекта.

Оборотные активы, как правило, формируются в основном за счет производства, представленного в основном запасами (сырье, материалы, топливо и т.д.). Оборотные активы составляют около 30% от общих оборотных активов.

Их структура характеризуется аналогичным соотношением отдельных элементов оборотных средств предприятия. В то же время следует понимать, что это не является обязательным и может варьироваться в зависимости от конкретных условий управления и отраслевой специфики деятельности компании.

Так или иначе, оборотные активы являются неотъемлемой частью имущества компании и играют важную роль в ее финансово-хозяйственной деятельности. Они находятся в обращении для обеспечения непрерывного процесса воспроизводства, постоянно меняя свою форму (наличные деньги — производственные запасы и сырье для производства продукции — готовая продукция — наличные деньги и т.д.).

Порядок расчета показателей использования оборотных средств

Процедура расчета показателей использования оборотных средств бизнес-подразделения и их эффективности основывается на экономическом смысле этих показателей. Основные формулы их расчета приведены ниже.

Среднегодовой остаток оборотных средств (ОС) определяется как среднее арифметическое суммы оборотных средств за исследуемый период. Его значение может быть определено по формуле

где ОС0 и ОС1 – оборотные средства за анализируемый и предшествующий ему периоды.

Далее мы рассмотрим показатели использования.

Коэффициент оборачиваемости (Коб) определяется как отношение выручки компании от реализации ее продукции к средней стоимости оборотных средств за период. Его расчетная формула показана ниже:

Фактически, это соотношение показывает, сколько оборотов за период успевает совершить хозяйствующий субъект, другими словами — сколько циклов он проходит.

Обратным показателем по отношению к коэффициенту оборачиваемости является коэффициент использования оборотных средств (Зоб). Соответственно, его можно найти по формуле:

Зоб=1/Коб=ОС/Выручка

Данный коэффициент показывает, сколько оборотных средств субъекта хозяйствования выделено на 1 рубль реализованной продукции.

Кроме того, одним из основных показателей использования оборотных средств является длительность оборота (Доб). Он показывает, сколько времени требуется для того, чтобы текущие активы компании полностью прошли через цикл оборота. Его значение определяется по формуле:

Где Д — продолжительность периода.

Таким образом, чем выше коэффициент обращения оборотных средств, тем меньше времени им требуется для оборота. Соответственно, чем быстрее осуществляется оборот оборотных средств, тем они более полезны.

Кроме того, для оценки эффективности использования оборотных средств используется такой показатель, как коэффициент эффективности (Кэф). Она отражает стоимость оборотных активов на 1 рубль прибыли хозяйствующего субъекта. Соответственно, его значение определяется по формуле:

Для расчета этого индикатора обычно используется чистая прибыль в числителе.

Особое значение при анализе оборотных средств и оценке их использования имеет ускорение оборачиваемости, что способствует увеличению сбережений. Для этой цели она определяется ликвидацией оборотных средств (ОСвысв), значение которой вычисляется по формуле:

Где Добб и Добп — это среднее время оборота в базовом и плановом периодах.

Представленные коэффициенты могут быть рассчитаны как по совокупности оборотных активов, так и по отдельным их элементам, например, дебиторской задолженности.

Состав и структура оборотных активов также могут быть оценены по показателям удельного веса, которые являются результатом отношения удельного элемента к общей сумме оборотных активов.

Оценочные показатели эффективности использования оборотных средств

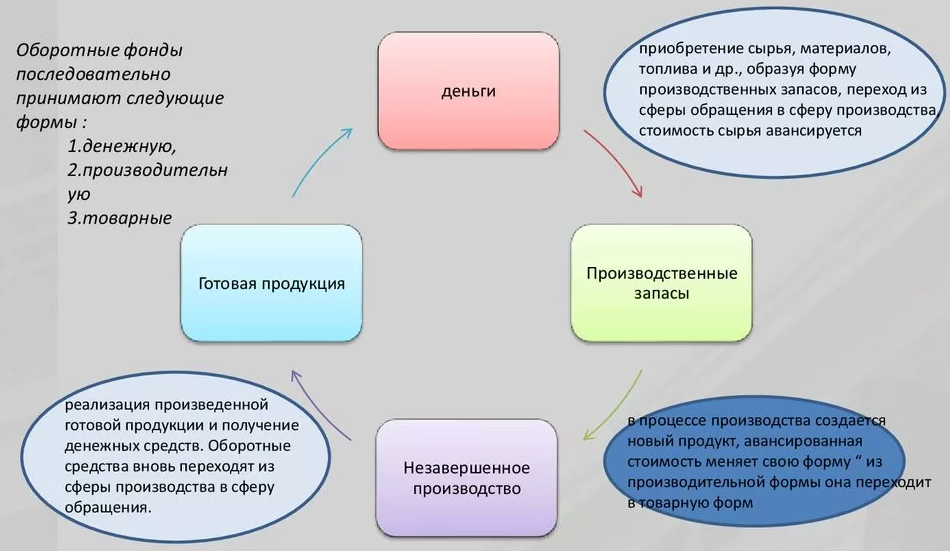

Оборотный капитал как экономический ресурс хозяйствующего субъекта требует анализа и оценки эффективности его использования. Использование оборотных средств определяется их характером и особенностями оборота (рис. 2).

Рисунок 2: Механизм оборота оборотных средств предприятия.

В процессе его обращения оборотные средства постоянно меняют свою форму. Сырье закупается за наличные деньги, которые в процессе производства превращаются в готовую продукцию. Готовая продукция, производимая предприятием, которая реализуется на рынке и через которую предприятие получает доход. Таким образом, текущие активы снова принимают форму денег, и цикл повторяется.

Для анализа эффективности использования оборотных средств и выявления потенциально опасных элементов для финансовой устойчивости компании используется ряд показателей.

- Среднегодовая стоимость (остаток) оборотных средств;

- Индикаторы использования;

- Показатели эффективности.

Давайте рассмотрим их подробно.

Среднегодовое сальдо оборотных активов субъекта хозяйствования представляет собой среднюю стоимость оборотных активов бизнеса за последние два года. Он показывает среднюю стоимость оборотных активов субъекта хозяйствования за анализируемый период. Его расчет позволяет сглаживать возможные колебания индикатора.

Показателями использования являются коэффициент оборачиваемости и загрузки, а также длительность оборотных средств субъекта хозяйствования. Они отражают характер и скорость оборота оборотных средств.

Наконец, показатели эффективности оборотных средств, представленные коэффициентом и величиной их разрешения, характеризуют эффект, достигаемый финансовыми вложениями в оборотные средства.

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

Оборотные средства предприятия

Наличие собственных оборотных средств – залог успешной работы предприятия. Показатель используется для оценки реального объема ресурсов организации, говорит, есть ли свободные деньги. Это величина абсолютная и выражается в денежном эквиваленте. Для расчета удобнее всего обратиться к данным баланса.

Управление предприятием подразумевает принятие решений, которые приведут к получению прибыли в дальнейшем. Главный источник формирования дохода – это результаты ведения основной деятельности, для осуществления которой нужны ресурсы. Один из ключевых активов любого предприятия – это собственные оборотные средства. Они относятся к оборотным активам и считаются наиболее ликвидными, т.е. могут быть быстро обращены в живые деньги.

Определение

Собственные оборотные средства (СОС) – стоимость превышения оборотных активов над краткосрочными обязательствами. По-другому этот источник финансирования называют рабочим капиталом. Это средства, которые оседают на балансе фирмы и используются для финансирования текущей деятельности.

СОС показывают, сколько денег есть у компании, величину капитала, которым она может свободно управлять, в том числе и для покрытия краткосрочных обязательств.

Источники формирования СОС:

- чистая прибыль;

- резервный и другие финансовые фонды;

- уставный капитал;

- целевое финансирование организации со стороны государства.

Формула расчета

Собственные оборотные средства находят несколькими способами. Это всегда величина абсолютная и выражается только в денежном эквиваленте, в отличие от разнообразных производных от нее коэффициентов.

СОС = АО — ОК, где:

- АО – оборотные активы;

- ОК – краткосрочные обязательства.

Оборотные активы – это оборотные фонды и фонды обращения. К ним относятся сырье, материалы, топливо, готовая продукция, дебиторская задолженность. Показатель выражается в деньгах.

По балансу значение СОС находят следующим образом:

СОС = стр. 1200 – стр. 1500, где:

- Стр. 1200 – значение строки 1200 (итого по разделу II);

- Стр. 1500 – значение строки 1500 (итого по разделу IV).

СОС = (КС + ОД) — АВ, где:

- КС – собственный капитал;

- ОД – долгосрочные обязательства;

- АВ – внеоборотные активы.

По балансу расчет выглядит так:

СОС = стр.1300 + стр. 1400– стр. 1100, где:

- Стр. 1300 – значение строки 1300 (общая величина капитала);

- Стр. 1530 – значение строки 1400 (долгосрочные обязательства);

- Стр. 1100 – значение строки 1100 (стоимость внеоборотных активов).

Применительно ко всем формулам данные для расчетов стоит брать за определенный период. Если есть цифры на начало и конец периода, найти среднее значение можно таким образом (на примере Кс – собственного капитала):

Δ КС = (КС НЧ + КС КП) / 2, где:

- КС НЧ – величина собственного капитала на начало периода;

- КС КП – величина собственного капитала на конец периода.

Понятие оборотных средств и их роль в деятельности предприятия

Определение 1

Под оборотными средствами хозяйствующего субъекта в общем смысле принято понимать денежные средства, авансируемые в фонды предприятия с целью обеспечение непрерывности процессов производства и реализации его продукции.

Фактически оборотными средствами выступают предметы труда, имеющие денежную (стоимостную) оценку и отвечающие следующим критериям:

- полное использование на протяжении одного цикла производства;

- непрерывное изменение натурально-вещественной формы;

- перенос стоимости на конечный продукт.

Оборотные средства состоят из производственных оборотных фондов и фондов обращения, каждый из которых включает целый ряд элементов (рисунок 1).

Рисунок 1. Состав и структура оборотных средств субъекта хозяйствования. Автор24 — интернет-биржа студенческих работ

Как правило, оборотные средства формируются в основном из производственных фондов, представленных преимущественно запасами (сырье, расходные материалы, топливо и пр.). На долю фондов обращения приходится порядка 30% всех оборотных средств.

Готовые работы на аналогичную тему

- Курсовая работа Оборотные средства: формулы 410 руб.

- Реферат Оборотные средства: формулы 240 руб.

- Контрольная работа Оборотные средства: формулы 250 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Подобным соотношением отдельных элементов оборотных средств предприятия характеризуется их структура. В то же время следует понимать, что она не несет в себе обязательственного характера и может видоизменяться в зависимости от конкретных условий хозяйствования и отраслевой специфики деятельности предприятия.

Так или иначе, оборотные средств выступают неотъемлемой частью имущества предприятия и играют огромную роль в его финансово-хозяйственной деятельности. Именно они в процессе своего кругооборота обеспечивают непрерывность воспроизводственного процесса, постоянно меняя свои формы (денежные средства – производственные запасы и сырье для изготовления продукции – готовая продукция – денежные средства и так далее).

Пример расчета

Для удобства расчета возьмем данные бухгалтерского баланса. Лучше всего применять первую формулу с двумя переменными. Пример расчета можно .

Таблица 1. Пример расчета, тыс. руб.

| Месяц и год | Строка 1200 | Строка 1500 | СОС |

| Январь 2017 | 1 500 | 1 200 | 300 |

| Февраль 2017 | 1 700 | 1 520 | 180 |

| Март 2017 | 1 350 | 1 580 | -230 |

| Апрель 2017 | 1 560 | 1 250 | 310 |

| Май 2017 | 1 750 | 1 260 | 490 |

| Июнь 2017 | 1 840 | 1 345 | 495 |

| Июль 2017 | 1 950 | 1 580 | 370 |

| Август 2017 | 1 850 | 1 650 | 200 |

| Сентябрь 2017 | 1 840 | 1 440 | 400 |

| Октябрь 2017 | 1 760 | 1 380 | 380 |

| Ноябрь 2017 | 1 830 | 1 280 | 550 |

| Декабрь 2017 | 1 750 | 1 270 | 480 |

| Итого за год | 20 680 | 16 755 | 3925 |

| В среднем за месяц | 1 723,3 | 1 396,3 | 327,1 |

Таким образом, на предприятии все месяцы за 2020 год, кроме одного, наблюдается излишек собственных оборотных средств. Дефицит был отмечен только в марте и составил минус 230 тыс. руб. В целом за остальные месяцы величина собственных оборотных средств была относительно стабильной. В среднем за год сумма СОС оказалась равна 327,1 тыс. руб.

Рис. 1. СОС в динамике на графике

Норматив значения

Стоимость оборотных средств может принимать как положительное, так и отрицательное значение. Нормальным считается показатель СОС выше нуля. Более конкретные цифры зависят от сферы деятельности компании, ее величины и особенностей бизнеса. В одних случаях будет достаточно небольшого превышения, в других – собственные оборотные средства должны быть выше определенной планки.

Отрицательное значение собственных оборотных средств (недостаток) негативно сказывается на устойчивом положении компании в целом. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых сферах величина оборотных средств может быть ниже нуля, и это будет нормальной ситуацией.

Отрицательное значение СОС могут позволить себе компании с очень быстрым операционным циклом. Показательный пример – сети быстрого питания, которые способны запасы превращать в деньги в рекордно короткие сроки.

Таблица 2. Причины излишка и недостатка

| Излишки | Недостатки |

| СОС превышают запасы и затраты организации. | СОС меньше стоимости запасов и затрат. |

| В обороте остается часть прибыли до ее распределения. | В обороте не остается прибыли. |

Важно! При возникновении излишка целесообразно его хранить на расчетных счетах, а не держать в запасах или оплачивать за счет оборотных средств дополнительные расходы. В дальнейшем эти деньги можно будет использовать для финансирования боле высоких целей (например, расширение производства).

Анализ СОС

Сам по себе показатель собственных оборотных средств не несет в себе никакой информации. Анализировать его необходимо параллельно с запасами как наименее ликвидными активами и другими источниками финансирования (величиной кредитов и т.д.). Тут важно соотношение и его изменение в динамике.

Цели анализа СОС для руководителя фирмы:

- выявить стоимость основных оборотных средств организации;

- определить сумму излишка или дефицита СОС;

- выявить возможную угрозу платежеспособности;

- установить, как изменилась ситуация в динамике.

Понять, достаточно ли СОС предприятию, можно с помощью коэффициента обеспеченности собственными оборотными средствами. Этот показатель используется для определения несостоятельности (банкротства) предприятия.

Расчет показателя «собственные оборотные средства»

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Собственные оборотные средства = стр.490 – стр.190

СОС = стр.1200 – стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

| Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО “Уралкалий”

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС gt;0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Данные о собственных оборотных средствах формируются на основе информации, содержащейся в бухгалтерском балансе, который является основным источником информации для анализа деятельности предприятия.

Как расшифровываются строки бухгалтерского баланса, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Различные методики анализа бухгалтерского баланса предприятия показаны в материале «Методика анализа бухгалтерского баланса предприятия».

Прежде всего, из баланса можно получить данные об активах и пассивах предприятия.

Активы предприятия — хозяйственные средства, контроль над которыми получен организацией в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Активы делятся на внеоборотные и оборотные, при этом под собственными оборотными средствами понимают ту часть оборотных активов, которая финансируется за счет собственных источников.

СОС — собственные оборотные средства;

ОА — оборотные активы;

КО — краткосрочные обязательства.

Источник: bos-time.ru

2.5. 2.2.Анализ финансовой устойчивости предприятия по величине излишка (недостатка) собственных оборотных средств

Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

По состоянию на 2013 год наблюдается излишек собственных оборотных средств. Финансовое положение организации по данному признаку можно характеризовать как хорошее.

+ определите тип финансовой устойчивости

+ проанализируйте коэффициенты финансовой устойчивости

2.6 2.3.Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ликвидности предприятия

Для оценки ликвидности предприятия проведем анализ ликвидности баланса. (то, что вы делаете дальше называется «анализ ликвидности баланса»)

Таблица 5 — Группировка активов по степени ликвидности

Наиболее ликвидные активы (А1)

Быстро реализуемые активы (А2)

Медленно реализуемые активы (А3)

Труднореализуемые активы (A4)

Группировка активов предприятия показала. что в структуре имущества за 2013 год преобладают Труднореализуемые активы (A4)

Мало выводов. Полная таблица цифр, а выводов всего 2 строчки

У вас их везде мало. Везде добавляйте.

Таблица 6 — Группировка пассивов по сроку выполнения обязательств

Наиболее срочные обязательства (П1)

Краткосрочные пассивы (П2)

Долгосрочные пассивы (П3)

Собственный капитал предприятия (П4)

В структуре пассивов за 2013 год преобладают Собственный капитал предприятия (П4)

В структуре пассивов видно, что отсутствуют пассивы группы П2, поскольку предприятие не привлекает краткосрочные кредиты и займы.

Условие абсолютной ликвидности баланса

Таблица 7 — Анализ ликвидности баланса предприятия

Излишек (недостаток) платеж. средств

Излишек (недостаток) платеж. средств

Излишек (недостаток) платеж. Средств

Вот почему не сделать таблицу пошире. Оформляйте сразу всю работу по правилам. Тогда потом будет меньше проблем

Из четырех соотношений характеризующих наличие ликвидных активов у организации выполняется 2

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности).. В данном случае это соотношение выполняется – у предприятия достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств.

А то, что не выполняется первое соотношение вас не смущает? Почему вы ничего про него не пишете? Это для вас самое важное

2.7. Анализ финансовой устойчивости организации

Соберите вместе весь анализ финансовой устойчивости, весь анализ ликвидности. У вас все разбросано по всей 2 главе. Материал должен представляться структурировано.

Объедините этот пункт с п.2.2

Таблица 8 — Основные показатели финансовой устойчивости организации

1.Коэффициент автономии (финансовой независимости)

Отношение собственного капитала к общей сумме капитала: (1300+1530) / 1700

0,5 и более (оптимальное 0,6-0,7).

2.Коэффициент финансового левериджа

Отношение заемного капитала к собственному: (1400+1500-1530)/(1300+1530)

1 и менее (оптимальное 0,43-0,67).

3.Коэффициент обеспеченности собственными оборотными средствами

Отношение собственных оборотных средств к оборотным активам: СОС2/1200

4. Индекс постоянного актива

Отношение стоимости внеоборотных активов к величине собственного капитала: 1100 / 1300

5. Коэффициент покрытия инвестиций

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала.: (1300+1530+1400)/1700

6.Коэффициент маневренности собственного капитала

Отношение собственных оборотных средств к источникам собственных средств: СОС2/(1300+1530)

7. Коэффициент мобильности имущества

Отношение оборотных средств к стоимости всего имущества: 1200 / 1600

8. Коэффициент мобильности оборотных средств

9. Коэффициент обеспеченности запасов

Отношение собственных оборотных средств к стоимости запасов: СОС2/ 1210

10. Коэффициент краткосрочной задолженности

Отношение краткосрочной задолженности к общей сумме задолженности: 1500/(1400+1500)

Коэффициент автономии организации по состоянию на 2013 год составил 0.701. Полученное значение свидетельствует о хорошем балансе собственного и заемного капитала. Другими словами данный показатель свидетельствует о хорошем финансовом положении.. Коэффициент выше нормативного значения 0,5, при котором заемный капитал может быть компенсирован собственностью предприятия.

За анализируемый период коэффициент обеспеченности собственными оборотными средствами вырос на 0.333 и составил 0.48. Коэффициент имеет удовлетворительное значение.

За анализируемый период отмечен рост коэффициента покрытия инвестиций на 0.28 до 0.701. Значение коэффициента не соответствует норме.

Значение коэффициента обеспеченности материальных запасов по состоянию на 2013 год составило 1.006. За рассматриваемый период рост коэффициента обеспеченности материальных запасов составил 0.28. Значение коэффициента обеспеченности материальных запасов является соответствующим норме.

Коэффициент краткосрочной задолженности показывает преобладание краткосрочных источников в структуре заемных средств, что является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Значение показателя коэффициента мобильности оборотных средств позволяет отнести предприятие к средней группе риска потери платежеспособности, т.е. уровень его платежеспособности оценивается как средний.

Анализ ликвидности это включите в пункт 2.3.

Таблица 8 — Расчет коэффициентов ликвидности

Источник: studfile.net