Для продуктивной работы предприятию нужно уменьшать срок трансформирования средств, которые находятся в произведенном товаре, сырьевых запасах и кредитных операциях на финансы. Деятельность, направленная на сокращение времени оборота капитала (если организация не заинтересована продолжать время выплаты дебиторского долга), может стать причиной сокращения его эксплуатационно-финансовых нужд к нулю либо, вообще, привести к минусу, когда у компании останется больше средств, чем нужно.

Оборотные средства и их классифицирование

Необходимо понимать, что такое собственные оборотные средства предприятия.

Итак, оборотные средства предприятия – это предметы деятельности учреждения, принимающие участие в производственном деле, которые переносят собственную стоимость на цену выпускаемого продукта либо услуг на протяжении производственного кругооборота.

Длительность такого цикла зачастую составляет менее 1 года. ОС должны пребывать в беспрерывном движении и вливаться в производственное фондовое обращение.

Коэффициент обеспеченности собственными оборотными средствами

Деятельность, направленная на сокращение времени оборота капитала, может стать причиной сокращения его эксплуатационно-финансовых нужд или сведения их к минимуму.

Оборотные фонды организации, исходя из их назначения при производстве, разделяют на такие группы:

- Резервы производства.

- Неоконченное производство.

- Произведенные товары.

- Финансы, имеющиеся в кассе и на счету банка и деньги, хранящиеся на счетах.

Что относится к оборотным средствам

К ним причисляют денежные активы – вклады на покупку кратковременных денежных инвестиций на время не больше 1 года. Еще к ним причисляют кредиты, выданные прочими учреждениями, финансы на депозитных банковских вкладах, сберегательные сертификаты, веселя, ценные бумаги и прочее.

Нормируемый и ненормируемый оборотный капитал

Управление оборотными средствами предприятия делится на различные способы, в зависимости от которых ОС разделяют на нормируемые и ненормируемые.

Нормируемыми являются ОС ресурсы производства, незаконченное производство, уже изготовленные товары, хранящиеся на складе, и продукция для повторной реализации.

Нормируемые оборотные средства – это капитал, согласно которому не определяется резервный норматив.

Они включают в себя финансы на счету Государственного банка, элементы целевого займа и расчетные статьи. Полномочия предприятия устанавливают достаточность оборота финансов нормирования ОС.

Так, организации обозначают сроки и способы нормирования. Для метода нормирования применяют такие коэффициенты как:

Что показывает норматив оборотных средств

Это вычислительная величина стоимости, которая указывает на наименьший спрос в оборотном состоянии. Такой минимум должен быть у предприятия всегда.

Оборотные средства: состав и сущность

К ненормируемым ОС относятся составляющие, их надобность устанавливается оперативно на небольшие сроки. Это денежные вклады, финансы, выгруженная продукция, кредиты и прочее.

Состав оборотного капитала

Структура оборотных средств предприятия

Принято разделять оборотные средства предприятия, их состав и структура может быть различной. Составом таких средств является комплекс элементов, образующих ОС организации.

В состав оборотных средств предприятия входят две существенные категории:

- Оборотные фонды.

- Фонды обращения.

Разделение ОС согласно функциональным особенностям нужны, чтобы вести учет, а также анализировать и контролировать сроки нахождения ОС в производственном деле и в периоде обращения.

Производственные оборотные средства и оборотные активы – это одно и то же и большей долей этих элементов считаются резервы предприятия (материал, заготовки, бензин, инвентарь и т.д.)

Вместе с запасами производства структура и состав ОС содержит средства, которые состоят в производстве, в том числе недоделанные товары и траты на будущую стадию. К группе «неоконченное производство» относят элементы, которые уже участвуют в рабочем процессе, но не прошли полную технологическую обработку.

Единой невещественной составляющей оборотных фондов являются предстоящие затраты, которые нужны для монтажа нового оснащения, формирования запасов и прочего.

Фонды обращения

К этой группе относится финансовый капитал предприятия, инвестированный в реализацию продукции и реализации, которые необходимы для услуг. К такой категории причисляют заготовленный товар для продажи, находящийся в складских помещениях и отправленную продукцию, которая не оплачена покупателем (кредиты). Также к фондам обращения причисляют свободные денежные средства в кассе и финансы, находящиеся в незавершенных проектах (предоплата, аванс, заработная плата и прочее) и расчетном счете.

Структура оборотных средств

Составляющие оборотных активов и фондов обращения обладают единым движением и пребывают в беспрерывном цикле. Показатель каждого элемента в полной стоимости формирует структуру ОС. Этот коэффициент между различными составляющими (произведенный товар, сырье, инвентарь и др.) исчисляется в итоговых процентах.

Состав оборотных активов по источнику обновления и образования разделяется на такие средства:

Заемные активы выдаются фундаторами с целью обеспечения непрерывного функционирования предприятия. Главными источниками их зачисления считают денежные внутрипроизводственные резервы и доход компании.

Собственные оборотные средства – это средства, не являющиеся собственностью организации, но согласно правилам расчета, находятся в кругообороте.

К этой категории относят зарплатные долги, фонд резервов, предназначенные для компенсации предстоящих оплат, зарплатные зачисления и кредитные обязательства.

Формула по балансу

Состояние СОС следует отслеживать в динамике, основываясь на результаты отчетного отрезка.

В основном вычисление СОС проводится посредством высчитывания из активов действующих задолженностей.

Формула по балансу следующая:

СОС = стр. 490 — стр. 190.

Но 5 лет назад в уравнении произошли следующие нововведения:

Так, собственные оборотные средства в балансе – это строка 1200 — стр. 1500.

Также у формулы, есть еще одна версия расчета. Согласно ей оборотные средства – это строка в балансе 1300, резюмированная со стр.1530, за вычитанием стр.1100. Собственные постоянно-переменные активы могут быть положительными, отрицательными либо нулевыми.

Показатель является положительным, когда капитал больше суммы текущей задолженности, указывает на успешный денежный капитал предприятия. Это позволяет организации выплатить краткосрочный долг заемщикам посредством распродажи своих активов.

Если капитал нулевой, то это может указывать на то, что предприятие было недавно сформировано. Кроме того, нулевой фонд может быть у организаций, у которых ОС целиком профинансированы кредиторами.

Отрицательные показатели указывают на то, что доля краткосрочного заема, равняющаяся разнице, скопилась в основном капитале либо же эта часть используется для оплаты убытков. Это говорит, что финансовый капитал организации находится в неблагополучном положении и оно испытывает недостаток средств.

Поэтому состояние СОС следует отслеживать в динамике, основываясь на результаты отчетного отрезка. Если наблюдается склонность к уменьшению их процента в ОС, то это позволит принять своевременные и грамотные решения, предупреждающие банкротство организации.

Источник: vashbiznesplan.ru

Оборотные активы компании

![]()

- 10.01.20

- 0 комментариев

- 17308

Что такое оборотные активы предприятия? Все просто: это предметы труда, обеспечивающие непрерывность цикла изготовления конечного продукта. Их структура постоянно изменяется, так как в процессе производства они теряют свои первоначальные свойства и переносят собственную цену на себестоимость вновь изготовленного товара.

Для активного инвестора анализ оборотных, а также других видов активов и пассивов часто является источником для принятия решения о покупке акций компании. Для самого предприятия динамика оборотных активов (ОА) это один из основных показателей работы бизнеса. Такие активы также известны как оборотные средства или (чистые) текущие активы.

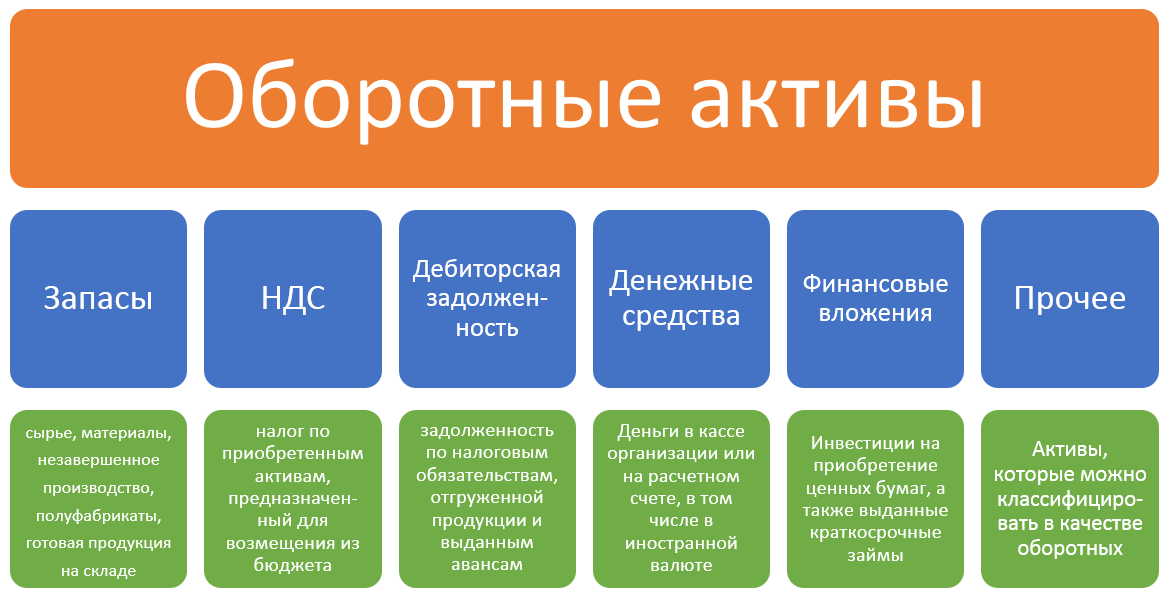

Что входит в оборотные активы?

В состав оборотных средств для бухгалтерской отчетности включаются материальные ценности, срок эксплуатации которых менее 12 месяцев.

Согласно отчетности компании к оборотным средствам относятся:

- материально-технические запасы

- налог на добавленную стоимость

- дебиторская задолженность

- деньги и их эквиваленты

- финансовые вложения

- прочие

Структура ОА изображена на схеме.

Классификация оборотных активов

ОА организации классифицируются по различным критериям. По виду финансирования выделяют:

валовые

чистые

собственные

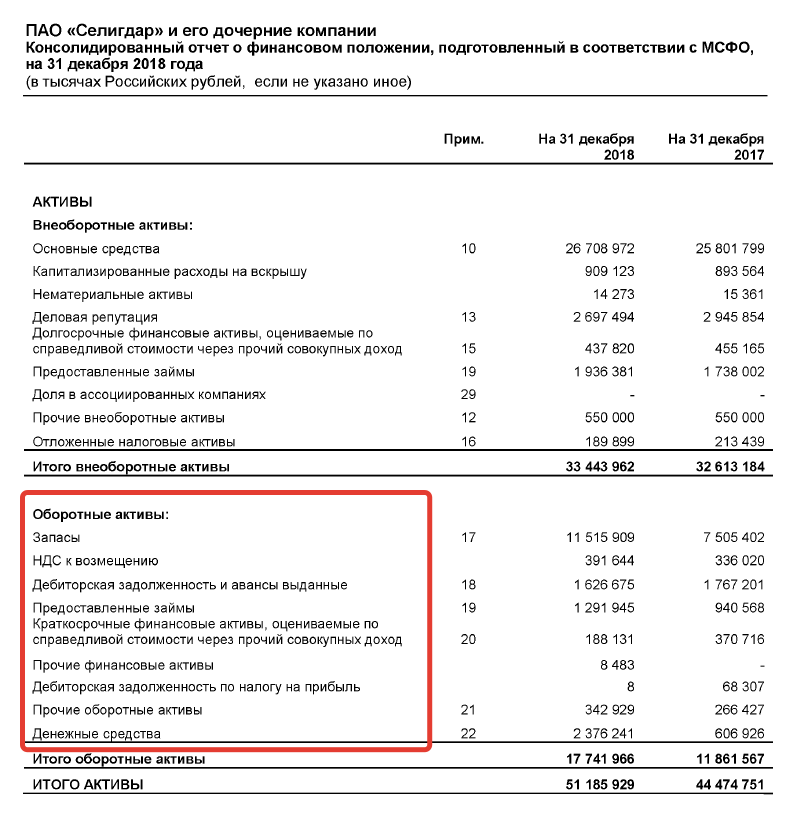

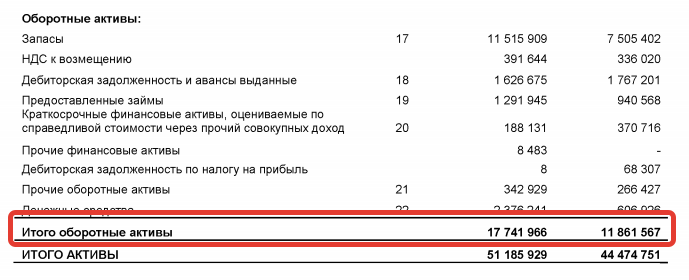

Валовые ОА – это общее количество имущества предприятия, образованного за счет собственных финансов компании и привлеченных денег. Т.е. в балансе компании это строка «Итого оборотные активы».

Чистые оборотные активы

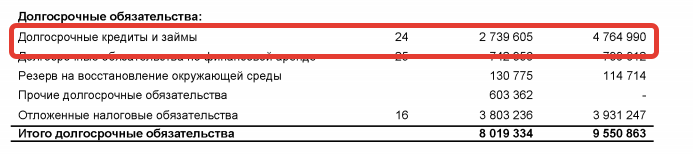

Чистые оборотные активы (ЧОА) – это оборотные средства, образованные за счет финансов предприятия и займов с длительным сроком погашения (долгосрочных). Их размер вычисляется по формуле:

ЧОА=ОА-КЗ , где

- ОА — данные из отчетности в графе «Итого»

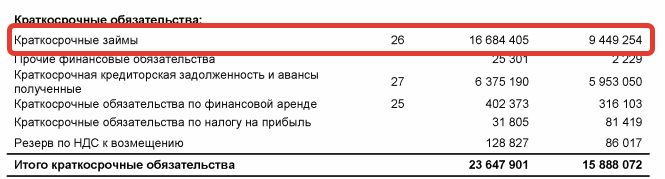

- КЗ – краткосрочные займы, направленные на покупку ОА

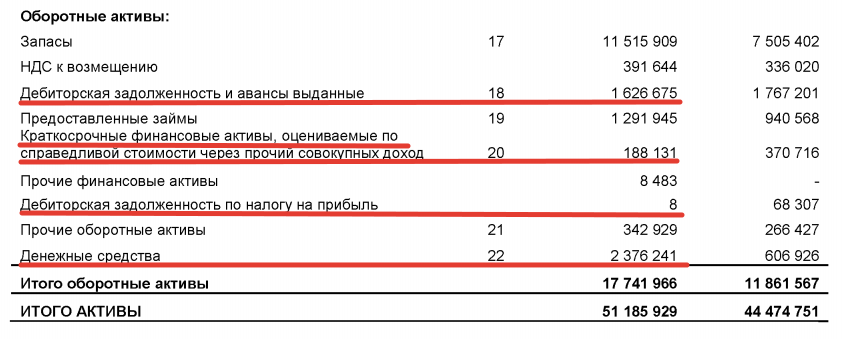

ЧОА = 17 741 966 — 16 684 405 = 1 057 561 – ПАО «Селигдар» за 2018 г.

ЧОА = 11 861 567 — 9 449 254 = 2 412 313 – ПАО «Селигдар» за 2017 г.

Уменьшение чистых оборотных средств за анализируемый период обычно означает снижение финансовой устойчивости предприятия. То есть, если в 2017 г. компания могла за счет текущих активов погасить более 2,4 млрд. краткосрочных обязательств, то в 2018 г. только 1 млрд. Одновременно с этим наблюдается увеличение краткосрочных займов более, чем на 6 млрд. руб. Это значит, что ПАО «Селигдар» стала более зависимой от полученных займов.

Собственные оборотные активы

Собственные оборотные активы (СОА) – это та часть активов компании, которая образована только за счет финансов организации. Они рассчитываются по одной из двух формул:

СОА=ЧОА-ДЗ , или

СОА=ОА-КЗ-ДЗ , где

ДЗ – долгосрочные займы, направленные на приобретение ОА.

СОА = 1 057 561 — 2 739 605 = -1 682 044 (за 2018 г.)

СОА = 2 412 313 — 4 764 990 = -2 352 677 (за 2017 г.)

Отрицательный показатель собственных оборотных активов характеризует финансовое состояние компании с негативной стороны. Это значит, что у фирмы не хватает собственного капитала, и она функционирует за счет заемных денег. Для нормальной работы необходимо, чтобы собственные оборотные средства были не только больше нуля, но и превышали стоимость запасов (число в графе «Запасы»). На конец 2018 года они составляли более 11.5 млрд. рублей.

Участие оборотных средств в технологическом процессе

По периодичности участия в цикле изготовления продукции текущие активы делятся на две группы:

- постоянные – не зависят от сезонности или иных внешних изменений деятельности компании. Они представляют ту часть имущества, которая необходима для постоянного функционирования предприятия

- переменные – необходимые для формирования в определенные периоды деятельности, например, при сезонном увеличении выпуска объема товаров

По особенностям планирования выделяют еще две группы текущих активов:

- нормируемые – материальные ценности, необходимые для бесперебойного выпуска продукции. Например, сырье, полуфабрикаты и прочее

- ненормируемые – не влияющие на эффективное использование ресурсов и производственный цикл. Компания не может спрогнозировать их появление со 100% вероятностью. Такими активами считают деньги, задолженность покупателей за товар и так далее

На предприятиях сферы производства преобладают нормируемые ОА, доля которых составляет 85% от их общего объема.

По степени участия выделяют производственные и финансовые оборотные средства. К первой группе относятся материальные ценности, незавершенное производство и готовые товары на складе. Ко второй – задолженность контрагентов за товар и деньги предприятия.

Коэффициент оборотных активов

Чем большее число раз за анализируемый период активы проходят цикл от покупки сырья до погашения задолженности покупателями, тем эффективнее их применение на предприятии. Для оценки эффективности использования рассчитывают коэффициент оборотных активов :

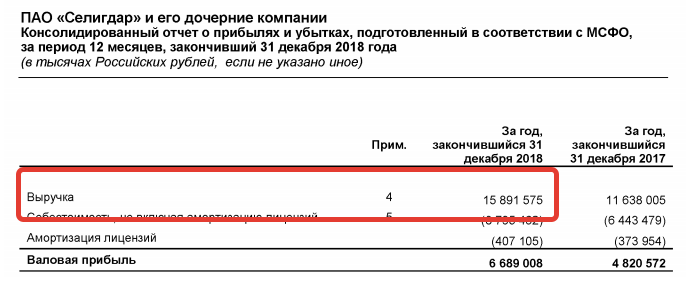

КОА=В/ОА , где В – выручка.

При расчете коэффициента следует брать среднегодовое значение. Для этого нужно взять показатель ОА на начало и на конец периода и разделить на 2:

Показатель выручки берется из отчета о прибылях и убытках:

КОА = 15 891 575 / ((17 741 966 + 11 861 567) / 2) = 1,07 (за 2018 г.)

Чтобы оценить эффективность работы компании, недостаточно просто рассчитать коэффициент. Его необходимо либо проследить в динамике, либо сравнить со среднеотраслевым показателем. Чем выше коэффициент оборотных активов, тем интенсивнее предприятие их использует.

Проследим в динамике. Из прошлой отчетности на 31 декабря 2017 года валовые ОА Селигдара составили 11 861 567 тыс. рублей, на 31 декабря 2016 года 9 959 047 тыс. рублей. Выручка на конец 2017 года была 11 638 005 тыс. Тогда

КОА = 11 638 005 / ((11 861 567 + 9 959 047) / 2) = 1,07 (за 2017 г.)

Т.е. в последние три года компания стабильно использует свои ОА.

Коэффициент сильно зависит от сферы деятельности компании. Например, в торговом предприятии этот показатель будет выше, чем в компании с большой фондоемкостью (т.е. с более весомыми затратами на внеоборотные активы, такими как промышленное оборудование), к которым относится ПАО «Селигдар».

Ликвидность оборотных активов

Ликвидность – это способность имущества компании трансформироваться в финансы. Краткосрочные ОА классифицируются как высоколиквидные средства. Они могут быть обменены на деньги в кратчайшие сроки, без потери своей стоимости.

Для исследования функционирования компании рассчитывают три коэффициента ликвидности:

текущий (Ктл)

быстрый (Кбл)

абсолютный (Кал)

Коэффициент текущей ликвидности

Ктл отображает возможность компании расплатиться по своим краткосрочным обязательствам за счет ОА. Он рассчитывается по формуле:

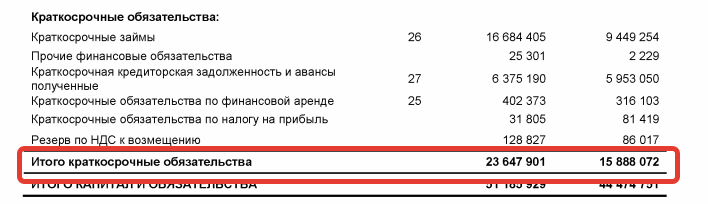

Ктл=ОА/КО , где

КО – краткосрочные обязательства. ОА компании были использованы выше и равны 17 741 966 тыс. рублей.

Для ПАО «Селигдар» Ктл = 17 741 966 / 23 647 901 = 0,75

Это значит, что при наступлении чрезвычайной ситуации за счет оборотных средств компания сможет погасить только 75% своих краткосрочных обязательств. Полученный коэффициент текущей ликвидности ниже нормы. Для Ктл нормой считается показатель от 1,5 до 2,5.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности схож с предыдущим, но для расчета из числа ОА берутся только высоколиквидные – деньги, дебиторская задолженность, краткосрочные вложения. Они суммируются и делятся на краткосрочные обязательства.

Кбл = (1 626 675 + 188 131 + 8 + 2 376 241) / 23 647 901 = 0,17

Коэффициент отражает долю обязательств с маленьким сроком погашения, которая может быть выплачена за счет денег, размещенных в различных активах компании, за исключением материальных запасов. Нормальным считается показатель больше 0,6.

Коэффициент, рассчитанный для ПАО «Селигдар» показывает, что за счет денег из различных источников компания может выплатить 17% своих текущих обязательств.

Коэффициент абсолютной ликвидности

Кал отображает возможность предприятия расплатиться по своим текущим обязательствам за счет собственных денег и краткосрочных инвестиций.

Кал = (Д+Ка)/КО , где

Д – денежные средства;

Ка – краткосрочные финансовые активы.

Кал = (2 376 241 + 188 131) / 23 647 901 = 0,1

Нормальным считается показатель от 0,2. У ПАО «Селигдар» значение получилось меньше нормы.

Общие выводы

Выводы по проведенному анализу текущих активов ПАО «Селигдар» представлены в таблице.

| Показатель | Краткий вывод |

| ЧОА | Снижение показателя характеризуется, как негативная тенденция в развитие предприятия |

| СОА | Показатель имеет отрицательное значение, что расценивается как неустойчивое финансовое положение на предприятии |

| КОА | Коэффициент близок к единице, а это значит медленную оборачиваемость ОА. Хотя коэффициент в последние годы стабилен |

| Ктл | Коэффициент показывает, что за счет ОА предприятие не может выплатить даже текущие обязательства в полном объеме |

| Кбл | Фирма может расплатиться только по 17% текущих обязательств за счет высоколиквидных активов |

| Кал | Исчисленное значение меньше нормы, что характеризует финансовое положение компании, как негативное |

По всем рассчитанным показателям можно сделать вывод о не очень хорошем финансовом положении в ПАО «Селигдар». Хотя для полноты картины стоит провести вертикальный и горизонтальный анализ активов, что будет сделано в отдельной статье. Читайте здесь.

Источник: investprofit.info

Оборотные активы: состав, формула расчета коэффициентов, примеры

Автор Елена Маврицкая

При участии Наталья Никитченко

Финансовый анализ оборотных активов — важный элемент учета. Он позволяет сделать выводы о платежеспособности компании сегодня, завтра и через год. Расскажем, что включают в себя оборотные активы, и приведем простые примеры расчетов.

Состав оборотных активов

Оборотные активы (ОА) показываются в разделе II баланса (форма баланса утв. приказом Минфина от 02.07.10 № 66н; см. « Бухгалтерский баланс: активы, пассивы, структура и виды »). Стоимость ОА часто меняется, поэтому их также называют текущими, мобильными и краткосрочными.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Внимание!

Согласно пункту 19 ПБУ 4/99 «Бухгалтерская отчетность организации», краткосрочными являются активы, срок погашения (обращения) которых не более 12 месяцев после отчетной даты. Либо не превышает операционного цикла, даже если он составляет более 12 месяцев. Например, к финансовым вложениям в составе ОА относятся, в числе прочего, займы, выданные на срок до одного года (п. 20 ПБУ 4/99).

Какие активы относятся к оборотным

Актив

В какой строке баланса отражается

НДС по приобретенным ценностям

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Структура мобильных активов

Обычно под структурой ОА понимают разделение их на три группы по степени ликвидности:

- Наиболее ликвидные: краткосрочные финансовые вложения и деньги.

- Быстрореализуемые: долги дебиторов.

- Медленно реализуемые: входной НДС (остаток по счету 19), запасы, прочие ОА за минусом расходов будущих периодов.

Анализ оборотных средств

Он помогает составить представление о платежеспособности ООО в будущем.

Наиболее ликвидные ОА сравнивают с краткосрочной кредиторской задолженностью (строка 1520 баланса). Если «кредиторка» меньше, это означает, что в текущий момент фирма платежеспособна.

Быстрореализуемые ОА сравнивают с краткосрочными обязательствами, указанными в строках 1510, 1540 и 1550 баланса. Если эти обязательства меньше или равны, то велики шансы на сохранение платежеспособности ООО в ближайшем будущем (при условии, что дебиторы в срок вернут долги).

Медленно реализуемые ОА сравнивают с долгосрочными обязательствами (ДО; строка 1400 баланса). Если ДО меньше или равны, есть вероятность, что предприятие останется платежеспособным через год и более (подробнее см. « Анализ ликвидности баланса предприятия »).

Коэффициент ликвидности оборотных активов: формула

Другое название — коэффициент покрытия. Он равен отношению текущих активов к краткосрочным обязательствам.

Данный коэффициент показывает, достаточно ли у компании ОА, чтобы погасить текущие обязательства.

Формула выглядит следующим образом:

Кл = ОА / КО

Допустимым считается значение 1,5 и более.

Коэффициент оборачиваемости оборотных активов: формула

Он показывает, сколько выручки пришлось на 1 рубль текущих активов в заданном периоде (чаще всего — в течение года).

Вычисляется по формуле:

КоОА = Выручка / Средняя стоимость ОА

Среднюю стоимость ОА считают так: складывают значения оборотных активов на начало и на конец периода, и полученное число делят на 2.

Оптимальное значение КоОА для каждой отрасли свое. В сферах, не требующих больших материальных вложений (например, в услугах), данный коэффициент всегда выше, а в производственной сфере — ниже.

Справка

Есть общее для всех отраслей правило. Показатель КоОА менее 1 говорит о том, что выручка не покрывает затрат на покупку ОА.

Источник: www.buhonline.ru