В целях исполнения п. 1.6 постановления администрации Октябрьского района от 07.07.2014 № 2447, в соответствии с приказом Комитета по управлению муниципальной собственностью администрации Октябрьского района от 29.12.2018 № 47 «Об утверждении плана мероприятий об организации контроля за использованием и сохранностью муниципального имущества» Комитетом по управлению муниципальной собственностью администрации Октябрьского района была проведена плановая проверка основных средств, находящихся в оперативном управлении Муниципального казенного общеобразовательного учреждения «Перегребинская средняя общеобразовательная школа № 1» в составе комиссии:

Председатель комиссии :

— заместитель председателя Комитета по управлению муниципальной собственностью администрации Октябрьского района

Члены комиссии:

— заведующий отделом муниципальной собственности Комитета по управлению муниципальной собственностью администрации Октябрьского района

— ведущий экономист отдела муниципальной собственности Комитета по управлению муниципальной собственностью администрации Октябрьского района

Инвентаризация в 1С:Бухгалтерия 8.3

— директор Муниципального казенного общеобразовательного учреждения «Перегребинская средняя общеобразовательная школа № 1»

— главный бухгалтер Муниципального казенного общеобразовательного учреждения «Перегребинская средняя общеобразовательная школа № 1»

В ходе проверки проинвентаризировано 772 (семьсот семьдесят два) объекта основных средств на сумму 54 255 060 (пятьдесят четыре миллиона двести пятьдесят пять тысяч шестьдесят) рублей 55 копеек.

На балансе учреждения 4 объекта недвижимости. Право оперативного управления на здание школы, гараж и право постоянного (бессрочного) пользования на земельные участки, под обслуживание зданий учреждением зарегистрированы.

Фактическое наличие основных средств соответствует данным бухгалтерского учета. Каждому объекту присвоен свой инвентарный номер и заведена инвентарная карточка. Оборудование находится в рабочем состоянии и используется по назначению. В полной мере своевременно и достоверно отражается в бухгалтерской отчетности имущество, находящееся на балансе.

По результатам инвентаризации отмечено:

1. Учет основных средств ведется в соответствии с Приказом Минфина РФ от 30 марта 2001г №26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств «ПБУ 6/01».

2. Недостач излишек не выявлено. Имущества, используемого не по назначению, либо непригодного для дальнейшего использования и неиспользуемого не выявлено.

Источник: oktregion.ru

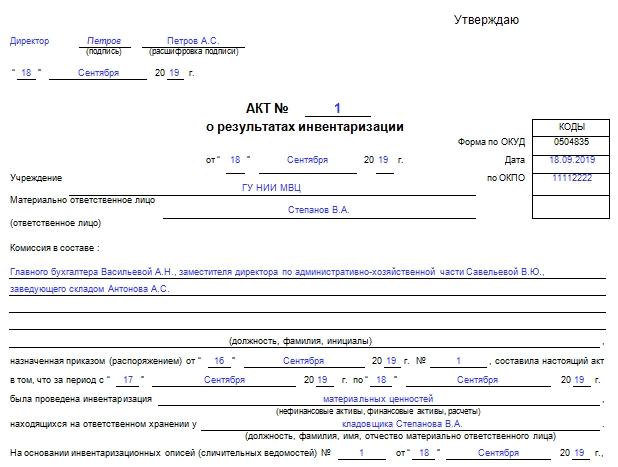

Акт о результатах инвентаризации: образец заполнения

Как составить приказ о проведении инвентаризации?

Акт о результатах инвентаризации может применяться как на базе унифицированных форм, так и на основе бланка, разработанного фирмой самостоятельно. Рассмотрим особенности применения данного документа.

Для чего нужен акт по инвентаризации имущества (в том числе предлагаемого к списанию)?

- акт инвентаризации отгруженных ТМЦ (форма ИНВ-4);

- акт инвентаризации драгоценных камней и металлов (формы ИНВ-8, ИНВ-9);

- акт инвентаризации денежных средств (форма ИНВ-15).

Акт может отражать:

- установление недостачи, излишков по тем или иным объектам учета;

- выполнение инвентаризационной комиссией действий, направленных на зачет (при пересортице), списание недостач (на виновное лицо, в прочие расходы);

- обстоятельства выявления виновных лиц (при недостаче, пересортице).

В некоторых случаях акт дополняет инвентаризационные описи. Например, может составляться отдельный акт инвентаризации предлагаемого к списанию имущества. Как вариант, по форме ТОРГ-16 (применяется на торговых предприятиях).

В бюджетных организациях используется форма 0504835 акта о результатах инвентаризации. Многие частные фирмы применяют ее прямые аналоги (либо ее без изменений, утвердив порядок применения формы в учетной политике).

Рассмотрим подробнее специфику заполнения универсальной формы 0504835, применяемой как бюджетными предприятиями, так и частными фирмами, и ознакомимся с образцом акта по результатам инвентаризации активов хозяйствующего субъекта.

Форма 0504835: особенности заполнения

В документе, о котором идет речь, отражаются:

1. Общие сведения об акте:

- номер, дата составления;

- дата утверждения руководителем.

2. Сведения об организации:

- наименование;

- код по ОКПО.

3. Сведения о сотрудниках организации, участвующих в инвентаризации:

- Ф. И. О. материально ответственного сотрудника;

- Ф. И. О. и должности членов инвентаризационной комиссии.

4. Сведения о проведенной инвентаризации:

- правоустанавливающий документ, на основании которого была проведена инвентаризация;

- дата проведения инвентаризации;

- наименование объекта инвентаризации;

- реквизиты описей, сличительных ведомостей по объекту инвентаризации;

- основные итоги инвентаризации.

В документе также приводится ссылка на ведомость расхождений (которая должна применяться бюджетными организациями).

Частная фирма вправе модифицировать указанную структуру акта любым способом.

Документ, именуемый актом, по своему назначению может соответствовать инвентаризационной описи либо использоваться при подведении итогов инвентаризации на основании таких описей. В бюджетных организациях применяется форма акта 0504835 — именно для подведения итогов процедуры.

- инвентаризация

- проведение инвентаризации

- учет в бюджетных учреждениях

Источник: www.klerk.ru

Унифицированная форма № ИНВ-24 — бланк и образец

ИНВ-24 — унифицированный документ, применяемый в процессе контрольной проверки результатов инвентаризации. В данной статье мы разберемся, в чем специфика бланка и каковы особенности его оформления.

Вам помогут документы и бланки:

- Для чего используется ИНВ-24

- Каковы особенности структуры и заполнения документа

- Где можно скачать ИНВ-24

- Итоги

Для чего используется ИНВ-24

По форме ИНВ-24, введенной в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, оформляется акт, отражающий результаты выполнения контрольной проверки итогов проведенной инвентаризации тех или иных ценностей.

ВАЖНО! С 01.01.2013 года применение унифицированных форм документов необязательно. Организация вправе разработать собственные бланки, где есть все обязательные реквизиты, и утвердить их в учетной политике. С 01.01.2022 года вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье

Контрольная проверка по факту инвентаризации — процедура, исключительно значимая для предприятий, имеющих подразделения, в которых осуществляется оборот товаров и ценностей, представленных в большом ассортименте и в значительных объемах. Такими подразделениями могут быть, к примеру, склады, на которых хранится продукция или иные товарно-материальные ценности (ТМЦ).

Соответствующая процедура проводится по завершении инвентаризации. В ней принимают участие те же сотрудники фирмы, которые входят в состав инвентаризационных комиссий. Кроме того, в контроле участвуют материально-ответственные лица, отвечающие за сохранность инвентаризируемых ресурсов.

Контрольные проверки следует проводить до того, как подразделение организации, в котором была проведена инвентаризация (например, склад или секция), будут вновь открыты для работы (п. 2.15 приказа Минфина РФ «О методических указаниях по инвентаризации» от 13.06.1995 № 49).

Как отразить результаты инвентаризации в бухгалтерском и налоговом учете, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию.

Каковы особенности структуры и заполнения документа

В форме ИНВ-24 указываются:

- названия ценностей, которые были проверены;

- сведения о соответствующих ценностях по инвентаризационной описи;

- сведения о фактическом наличии ценностей;

- итоги проверки.

Документ должен быть подписан ответственным сотрудником фирмы, который осуществил контрольную проверку, председателем инвентаризационной комиссии и другими специалистами из ее состава.

Об основных документах, формируемых при инвентаризации ценностей, читайте в статьях:

- «Унифицированная форма № ИНВ-1 — бланк и образец»;

- «Унифицированная форма № ИНВ-3 — бланк и образец».

Где можно скачать ИНВ-24

Бланк ИНВ-24 в удобном формате Word можно скачать бесплатно, кликнув по картинке ниже.

Также у нас доступен для загрузки образец формы ИНВ-24.

Итоги

В силу больших объемов ТМЦ при проведении инвентаризации возможны ошибки. Для исключения этих ошибок проводятся контрольные проверки итогов инвентаризации. Для отражения результатов этих проверок применяется форма ИНВ-24.

Источник: nalog-nalog.ru