В состав отчетных бланков отчетности по бухучету, с которой предстоит иметь дело каждому предприятию, входит перечень форм, обязательных для заполнения. Этот состав будет отличаться для стандартной и упрощенной системы отчетности. Одним из обязательных документов при стандартной системе является регламентированная форма 3, представляющая собой отчет о движении капитала.

Что такое форма 3 бухгалтерской отчетности

Перечень форм бухгалтерской отчетности утверждается на федеральном уровне и должен применяться каждым предприятием. В указанных документах отражаются сведения по бухучету, сформированные за определенный календарный период – один год (для внутренних целей предприятия календарные периоды могут быть любыми, в зависимости от цели составления документации).

Понятие и назначение

Если на предприятие распространяются общие правила составления отчетности, ему предстоит заполнить бланки:

- бухгалтерский баланс;

- форма 3, представляющую собой отчет об изменениях капитала;

- форма 4 – отчет о движении денежных средств;

- форма 6 – отчет о целевом использовании средств;

- отчет о финрезультатах.

Указанный перечень документов применяется в ограниченном виде для предприятий и ИП, имеющих право заполнять отчетность по упрощенной системе. Для них обязательным требованием является заполнение баланса и отчета о финрезультатах, а также формы № 6 (если возникает необходимость отчитаться о движении средств, выделенных целевым порядком).

Следовательно, указанная выше форма № 3 не обязательна для заполнения предприятием или ИП при работе на упрощенной системе отчетности. Ключевое назначение указанного бланка заключается в отражении данных об изменениях капитала за определенный период – год или несколько лет. В частности, подлежат отражению изменения по следующим направлениям:

- уставный капитал, размер которого может уменьшаться или увеличиваться по решению собственников;

- добавочный капитал предприятия;

- резервный капитал, сформированный на спецсчетах компании;

- нераспределенная прибыль организация;

- сведения об акциях предприятия, выкупленных у номинальных акционеров;

- иные резервы и активы, отраженные в сведениях бухучета компании.

Заполненная форма № 3 показывает, как изменились капиталовложения компании за год, и за счет чего произошли указанные изменения.

Нормативное регулирование

- Перечень форм бухгалтерской отчетности регламентирован Приказом Минфина РФ от 02.07.2010 № 66н. Эти правила распространяются на все виды предприятий.

- Помимо этого для организаций, ведущих бухучет, должна быть утверждена учетная политика, для этого издается приказ руководителя.

- Также при определении форм собственного капитала применяется Приказ Минфина РФ ль 29.07.1998 № 34н.

Кто сдает и куда

Сдача бухгалтерской отчетности происходит по итогам календарного года. Представлять ее нужно в адрес инспекции федеральной налоговой службы и органов Росстата. Срок сдачи такой отчетности – с 1 января до 31 марта года, следующего за отчетным периодом. При нарушении указанного срока предприятию или его должностным лицам грозит ответственность (в виде денежного штрафа).

Как соотносится с другими подобными формами

- Форма № 6 не заполняет при упрощенной системе бухучета, если такое решение не примет само предприятие. Поэтому в состав отчетности форма 3 войдет только при стандартном режиме бухучета.

- Ключевое назначение формы 3 – отражения данных об изменениях размера основного капитала. Например, для формы № 4 заполняются данные о движении денежных средств, т.е. отражаются все денежные потоки, учтенные в пределах года. Форма № 6 содержит данные об использовании денежных средств, выделенных в целевом порядке.

Как ее заполнить

Правила заполнения формы № 3 регламентированы Приказом Минфина РФ от 02.07.2010 № 66н. Бланк должен отражать достоверную информацию, соответствующую первичным документам бухучета.

Структура

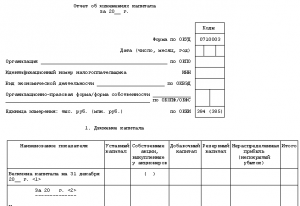

Форма 3 состоит из следующих разделов:

- Раздел 1. Движение капитала – отражаются данные об увеличении или уменьшении собственного капитала за последние 2 года, а также сведения о причинах и основаниях таких изменений;

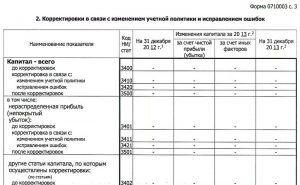

- Раздел 2. Корректирующие сведения – отражаются данные, связанные с исправлением ошибок при подаче форм за предыдущие годы, а также корректировки, связанные с изменением учетной политики предприятия;

- Раздел 3. Чисты активы – указываются сведения о чистых активах компании за последние три года (привала расчета регламентированы Приказом Минфина от 28.08.2014 № 84н).

Добавление иных разделов в структуры формы № 3 не допускается.

В этом видео по бухучету и финансовому анализу изучены основные формы бухгалтерской отчетности:

Инструкция

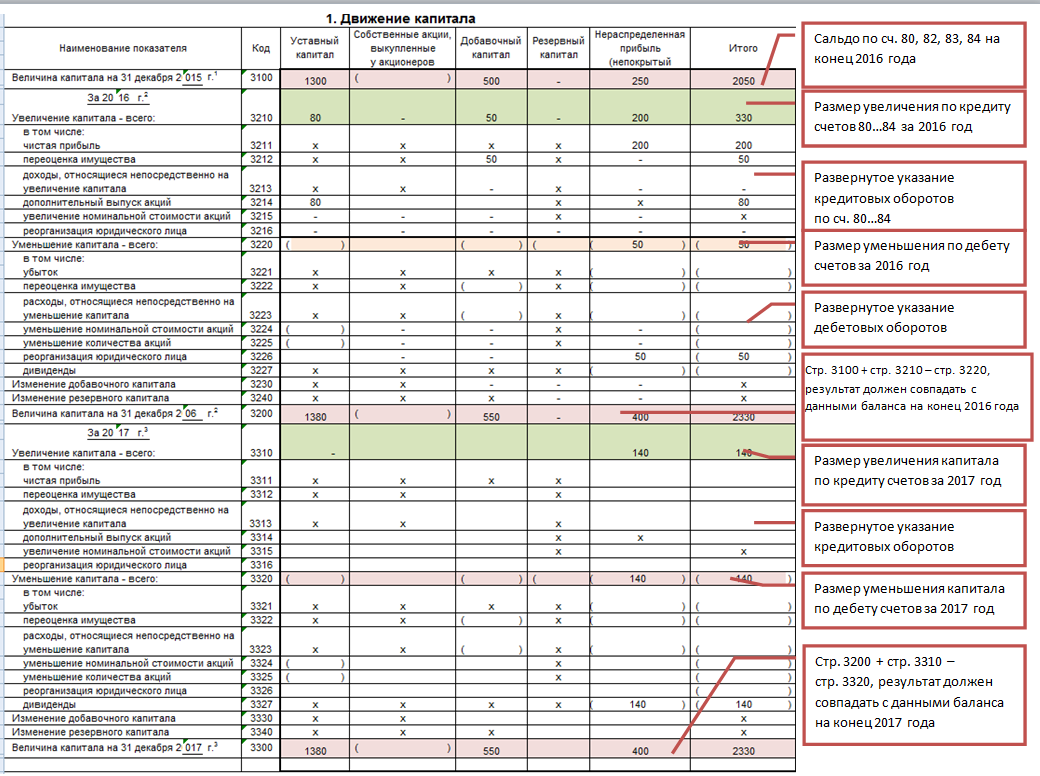

Наиболее значительный объем данных будет указан в Разделе 1 формы 3. Для этого отражаются увеличения или изменения собственного капитала компании, а также указываются ссылки на основания таких изменений. После отражения данных по каждому направлению, они суммируются в графе «Итого» Раздела 1.

Вот какими правилами нужно руководствоваться при заполнении формы 3:

- сперва отражаются данные по остаткам на 31.12 года, предшествующего отчетному периоду;

- заполняются сведения по отчетному периоду с выводом остатка капитала на 31.12;

- путем сопоставления указанных данных отражается изменение и текущий остаток капиталов на конец отчетного года.

Все сведения заносятся в графы и строки, которые соответствуют классификации капитала и основаниям его изменений. Например, уменьшение капитала по основанию «Реорганизация юридического лица» отражается в соответствующей строке по коду 3224.

Заполнение Раздела 2 осуществляется в первоочередном порядке, поскольку уточненные и скорректированные данные будут использованы при подготовке формы 3.

Бланки и образцы

Форма 3, как и иные бланки, утверждена Приказом Минфина РФ № 66н. Предприятие, обязанное заполнять указанный бланк, не может по собственной инициативе изменять его структуру или перечень сведений.

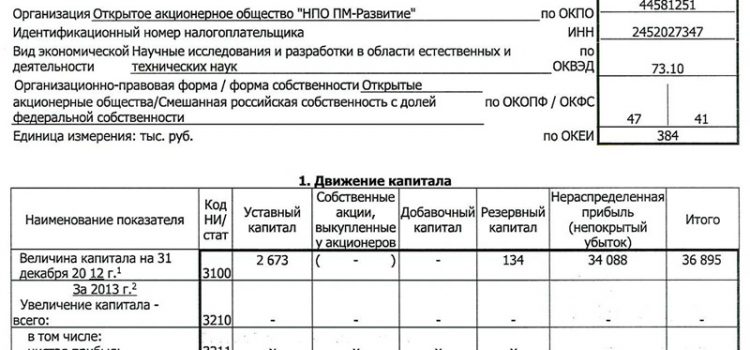

Сказать образец формы 3 для заполнения бухгалтерской отчетности можно здесь.

Образец заполнения формы 3 бухгалтерской отчетности

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com

Отчет об изменениях капитала форма 3: порядок заполнения

![]()

Содержание

- Назначение отчета об изменениях капитала

- Отчет об изменениях капитала образец заполнения форма 3

- Заполнение первого раздела «Движение капитала»

- Заполнение второго раздела «Корректировки в связи с изменением учетной политики и исправлением ошибок»

- Заполнение третьего раздела «Чистые активы»

- Скачать отчет об изменениях капитала (форма №3)

Отчёт об изменениях капитала, это документ, являющийся пояснением к бухгалтерскому балансу. Разработана типовая форма 3 отчета об изменениях капитала, скачать форму 3 бухгалтерской отчетности можно в конце статьи. Данную форму можно дорабатывать и изменять под нужды организации. В статье разберем, как заполнить отчет об изменениях капитала на примере оформления унифицированной формы 3. Скачать образец заполнения отчета форма 3 бухгалтерской отчетности за 2014 год можно ниже. Там же вы можете скачать бланк отчета об изменениях капитала.

Назначение отчета об изменениях капитала

Отчет об изменениях капитала — Форма 3

Отчет об изменениях капитала по форме № 3 – официальный документ, являющийся пояснением к бухгалтерскому балансу, а так же отчету о прибылях и убытках. Данный документ раскрывает дополнительные важные сведения об изменениях в уставном, добавочном, резервном или другом капитале предприятия. Код формы по ОКУД 0710003.

Согласно Положению по бухгалтерскому учету, которое носит название «Бухгалтерская отчетность организации» следует указывать, за счет чего именно произошло изменение капитала. Например:

- увеличение капитала за счет дополнительного выпуска ценных бумаг (акций, облигаций);

- изменение капитала (увеличение или снижение) за счет переоценки имущества организации;

- изменение капитала (увеличение или снижение) за счет реорганизации предприятия и д.р.

Данные следует приводить в сравнительной форме, сопоставляя несколько отчетных периодов (как правило, два года).

В отчете об изменениях капитала необходимо приводить объяснительную информацию об остатках фондов (фонд накопления, фонд потребления и др.), которые были образованы в строгом соответствии со всеми учредительными документами предприятия, а так же принятой учетной политикой за счет прибыли, которая осталась в свободном распоряжении организации. В частности следует указать конкретные направления и цели использования этой оставшейся прибыли.

Связанные документы

- Отчет об изменениях капитала — Форма 3. С 2011 по 2014 год

- Отчет об изменениях капитала — Форма 3. С 2015 года

- Отчет об изменениях капитала — Форма 3. С 2018 года

- Отчет об изменениях капитала — Форма 3. С 2019 года

Источник: blanker.ru