Рентабельность в общем смысле, это финансовый коэффициент, который показывает эффективность деятельности предприятия, относительно полученной им прибыли, т.е. уровень прибыли на размер отдельного показателя (выручки, затрат, имущества и т.д.)

Обратный показатель рентабельности — это убыточность.

Зачем рассчитывают рентабельность?

Чтобы ответить на этот вопрос, а главное понять цель расчета показателей рентабельности, представим пример:

Допустим: Фирма «А» за год продала товаров на 10 000 тыс.руб., и получила прибыль в размере 3 000 тыс.руб. Фирма «Б» продала товаров на 11 000 руб. и получила прибыль 3 200 тыс.руб. Вопрос: какая фирма функционировала более эффективнее?

Именно показатель рентабельности, а в данном случае рентабельности продаж, может ответить на этот вопрос, давайте подсчитаем:

Фирма «А» Рп = 3000 / 10000 * 100% = 30%

Фирма «Б» Рп = 3200 / 11000 * 100% = 29,09%

Получается что Фирма «А» более эффективна, чем фирма «Б».

Таким образом, основной целью расчета показателей рентабельности и является оценка ЭФФЕКТИВНОСТИ продаж, затрат, активов, инвестиций — в общем, в зависимости того, что именно Вы хотите оценить, какую эффективность.

Но в примере мы показали расчет лишь одного показателя рентабельности, на самом деле их более 10.

Общая формула расчета рентабельности

Не смотря на то, что в практике показателей рентабельности очень много, все же имеется общая формула их расчета:

Р = П / Х * 100%

- Р — общая формула рентабельности;

- П — прибыль (может использоваться: прибыль от продаж, валовая прибыль и другие виды прибыли);

- Х — результативный показатель (выручка, себестоимость, оборотные средства, капитал и т.д.).

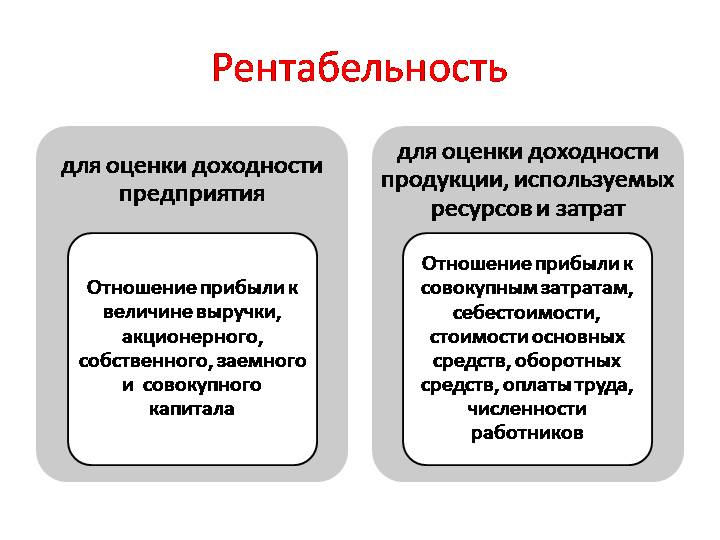

Основные виды показателей рентабельности на предприятии и формулы их расчета

Основными показателями рентабельности, являются:

- рентабельность продаж;

- рентабельность продукции (экономическая рентабельность);

- рентабельность активов;

- рентабельность собственного капитала;

- рентабельность предприятия

Рентабельность продаж формула расчета

Показатель рентабельности продаж, является наиболее популярным показателем оценки эффективности сбытовой деятельности предприятия.

Рентабельность продаж показывает, какая величина прибыли от продаж содержится в 1 рубле выручки или товарооборота.

Формула расчета рентабельности продаж:

Рпр = Ппр. / В (ТО) * 100%

- Рпр — общая формула рентабельности продаж;

- Ппр — показатель прибыли от реализации продукции (товаров, услуг) — берется из формы №2;

- В (ТО) — выручка, товарооборот — берется из формы №2

Рентабельность продукции (затрат) формула расчета

Рентабельность продукции (затрат), показывает какая величина прибыли от продаж содержится в 1 рубле себестоимости или затрат. Т.е. характеризует уровень прибыли на уровень производственных затрат предприятия.

Рентабельность продаж формула

Формула расчета рентабельности продукции (затрат)

Рсс = Ппр. / СС * 100%

- Рсс — общая формула рентабельности производства продукции (затрат);

- Ппр — показатель прибыли от реализации продукции (товаров, услуг) — берется из формы №2;

- СС — себестоимость — берется из формы №2

Рентабельность активов формула расчета

Рентабельность активов, показывает какая величина прибыли до налогообложения или чистой прибыли содержится в 1 рубле активов предприятия (оборотных и основных средствах вместе). Т.е. характеризует уровень прибыли на 1 рубль имущества.

Формула расчета рентабельности активов:

Рак = ПНО (ЧП) / Сак * 100%

- Рак — рентабельность активов;

- ПНО (ЧП) — прибыль до налогообложения или чистая прибыль — берется из формы №2;

- Сак — средняя величина активов — берется из формы №1

Рентабельность собственного капитала формула расчета

Рентабельность собственного капитала, показывает какая величина чистой прибыли содержится в 1 рубле собственного капитала предприятия (раздел III бухбаланса). Т.е. характеризует уровень прибыли на 1 рубль вложенных собственных средств.

Формула расчета рентабельности собственного капитала:

Рск = ЧП / СК сред. * 100%

- Рск — рентабельность собственного капитала;

- ЧП — общая конечная прибыль предприятия (чистая) — берется из формы №2;

- СК сред. — средняя величина капитала (на нач. периода + на кон. периода)/2 — берется из формы №1

Рентабельность предприятия формула расчета

Рентабельность предприятия показывает в целом эффективность итоговой деятельности организации по отношению к затратам.

Формула расчета рентабельности предприятия:

Рпред = ЧП / затраты * 100%

- Рпред — рентабельность предприятия;

- ЧП — общая конечная прибыль предприятия (чистая) — берется из формы №2;

- Затраты — общая величина производственных затрат (себестоимость, управленческие расходы, коммерческие расходы) — берется из формы №1 и из Пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Расчет показателей рентабельности онлайн

Для расчета показателей рентабельности, представленных выше, мы сделали небольшую программу в MS Excel, скачав ее вам нужно просто заполнить данные из баланса и отчета о финансовых результатах и программа автоматически подсчитает все показатели.

Источник: schetuchet.ru

Коэффициент экономической рентабельности – как рассчитать и проанализировать?

Коэффициент экономической рентабельности – относительный показатель, который определяет стабильность производственной деятельности компании. Он рассчитывается на основе данных финансовой отчетности – балансовой прибыли (Ф. № 2) и совокупных активов (Ф. № 1). Для оценки причин изменения ЭР определяются также коммерческая маржа и коэффициент трансформации. Показатель должен быть положительным (ЭР>0), а его значение зависит от отрасли деятельности компании. При анализе используется сравнение с базисным значением, предыдущими периодами и предприятиями конкурентами.

Стабильное функционирование предприятия интересует его инвесторов-собственников, руководство, работников: от него зависят их прибыли, вознаграждения, зарплаты. Одним из способов его оценки выступает выявление суммы прибыли до налогообложения и уплаты процентов, которая приходится на каждую единицу инвестированных и задействованных в производстве ресурсов.

Экономическая рентабельность (экономическая эффективность, ЭР) – это относительный финансовый показатель, который представляет собой отношение нетто-результата эксплуатации инвестиций к средней величине совокупных активов организации.

Справка! Нетто-результат эксплуатации инвестиций (НРЭИ) – это прибыль до налогообложения и уплаты процентов, которую на практике также называют балансовой прибылью.

Сущность экономической рентабельности сводится к определению того, сколько рублей балансовой прибыли приходится на каждую единицу активов, занятых в производственной деятельности.

Справка! При определении балансовой прибыли соблюдаются два правила, которые позволяют объективно оценить финансовое состояние компании: не учитывается заемное финансирование и делается упор на доходах от реализации продукции.

В чем значение показателя ЭР для экономического анализа?

- Он позволяет оценить движение производственных и финансовых ресурсов, составляющих имущество организации.

- На его основе можно исследовать издержки производства и реализации.

- С его помощью можно определить качество менеджмента в компании.

Экономическая рентабельность показывает, насколько согласованно бизнес достигает целей внутренних и внешних участников бизнеса. Хотя он внешне схож с показателями ROIC и ROE, в отличие от них, оценивает именно эффективность основной деятельности.

Формула расчета экономической рентабельности

Для определения величины ЭР используются сведения из финансовой отчетности компании:

- Совокупные активы – из бухгалтерского баланса (ст. 1600 Ф. № 1).

- Балансовая прибыль – из отчета о финансовых результатах (ст. 2300 Ф. № 2).

Самый простой вариант формулы расчета показателя может быть представлен в виде отношения:

ЭР = БП / ((Анг+Акг)/2), где

- БП – балансовая прибыль;

- А нг, кг – совокупные активы на начало и конец года.

Прикладной вид формулы, составленный с учетом статей финансовой отчетности имеет следующий вид:

ЭР = ст. 2300 Ф. № 2 / ((ст. 1600 нг + ст. 1600 кг Ф. № 1) /2)

ЭР, как и иные коэффициенты рентабельности, выражается в процентах.

Коммерческая маржа и коэффициент трансформации

В западном экономическом анализе нередко применяется иной вариант расчета экономической эффективности. В нем используется два показателя:

- Коммерческая маржа (КМ)– это сумма балансовой прибыли на каждые 100 руб. выручки от реализации продукции, услуг, работ. КМ выражается в процентах, отражает только производственную деятельность компании и варьируется в пределах от 3 до 30% (в зависимости от отрасли). КМ = Балансовая прибыль / Выручка от реализации

- Коэффициент трансформации (КТ)– это сумма выручки от реализации, которая приходится на каждую единицу активов организации. Он показывает, в какой оборот превращается каждый рубль имущества предприятия. КТ позволяет оценить качество использования активов. КТ = Выручка / Активы

С учетом представленных выше коэффициентов формула ЭР принимает вид:

Справка! Рост коммерческой маржи и коэффициента трансформации приводит к увеличению экономической рентабельности и наоборот. Приведенная выше формула используется для проведения детального анализа факторов изменения экономической эффективности.

Нормативное значение индикатора

Положительный показатель экономической рентабельности считается нормальным (ЭР>0). Если это условие не соблюдается, то компания терпит убытки.

Точного предельного значение коэффициента не существует: он зависит от отраслевой принадлежности предприятия. Оттого при анализе важно рассматривать не точечное значение, а его сопоставление:

- С предыдущими периодами.

- С базисным значением.

- С фирмами-конкурентами из той же отрасли.

Важный момент! Если экономическая рентабельность увеличивается более высокими темпами, чем величина активов, то этот факт требует тщательной проверки. Он может быть следствием не только повышения эффективности производственной деятельности, но и желания руководителей извлечь из бизнеса максимум прибыли, а также их чрезмерное увлечение заемным финансированием.

В капиталоемких отраслях, где используются крупные и дорогостоящие производственные комплексы, ЭР всегда ниже, чем в сферах услуг и торговли, активы которых представлены в основном товарно-материальными запасами.

Примеры расчета коэффициента

Для определения показателя ЭР стоит рассмотреть практические примеры расчета по двум российским компаниям – нефтяному гиганту ПАО АНК «Башнефть» и интернет-магазину «Юлмарт».

Источник: moneymakerfactory.ru

Формула общей рентабельность

Конечной целью деятельности любого предприятия можно считать прибыль, которая представляет собой положительную разницу между получаемыми доходами и понесенным расходом.

Прибыль является абсолютным финансовым показателем, рассчитав который предприниматель может сделать вывод, что за определенный период его доходы покрыли расходы. При этом данный показатель не дает возможности провести оценку эффективности деятельности. В этом случае на помощь приходит формула общей рентабельности.

ОПРЕДЕЛЕНИЕ

Рентабельность является относительным показателем, отражающим прибыльность. Формула общей рентабельности рассчитывается путем вычисления отношения прибыли к тому показателю, от которого необходимо узнать отдачу.

Проще говоря, рентабельность показывает, какой размер прибыли находится в каждом, потраченном предприятием рубле.

Формула общей рентабельности

Формула общей рентабельности в самом простом виде выглядит следующим образом:

Р = П / х * 100%,

Здесь Р— показатель рентабельности;

П — сумма прибыли;

х — показатель, для которого необходимо рассчитать рентабельность.

Показатель рентабельности выражается в процентах, поэтому результат от частного умножается на 100%.

Виды рентабельности

Расчет различных видов рентабельности имеет множество аспектов. Возможно рассчитать рентабельность любого показателя, начиная от ресурсов и заканчивая источниками их приобретения и затратами.

Существует несколько видов рентабельности, рассмотрим основные из них:

- Рентабельность активов, которая призвана показатьсумму прибыли, которую возвращает каждый рубль, вложенный в имущество компании. Для расчета данного вида рентабельности прибыль необходимо соотнести с активами.

Формула общей рентабельности для расчета активов:

Ракт = П / СА * 100%

Здесь Ракт – показатель рентабельности активов;

П — сумма прибыли (прибыль для расчета может быть как чистая, так и прибыль от продаж, что зависит от расчетных целей);

СА — средняя стоимость активов предприятия расчетного периода.

Рентабельность активов можно посчитать как по активам вообще, так и по каждому из видов (внеоборотные, оборотные, рентабельность основных средств и др.)

При расчете, например, рентабельности собственного капитала, можно выяснить, насколько эффективно работают инвестиции.Общая формула рентабельности для суммарного определения рентабельности по всему капиталу выглядит так:

Ркап = П / К * 100%,

Здесь Ркап — показатель рентабельности капитала;

П — чистая прибыль (данный вид рентабельности рассчитывается исключительно в соответствии с чистой прибылью);

К— средняя величинакапитала в расчетном периоде.

Частным образом рассчитывается рентабельность заемного капитала:

Рзк = П / (ДО + КО) * 100%,

Здесь Рзк – показатель рентабельности заемного капитала,

П — сумма чистой прибыли;

ДО — суммадолгосрочных обязательств;

КО— сумма краткосрочных обязательств.

С помощью данного показателя отражается доходность каждого рубля заимствований.

Формула общей рентабельности продаж рассчитывается путем отношения прибыли к объему продаж. Эта формула показывает, какое количество прибыли находится в каждом рубле выручки.

Формула рентабельности продаж выглядит следующим образом:

Рпрод = П / ОП * 100%,

Здесь Рпрод— рентабельность продаж;

П — сумма прибыли;

ОП — объем продаж (выручки).

Для расчета рентабельности продаж может быть использована любая прибыль, в зависимости от того, какая информация нужна пользователям (валовая, операционная, чистая и др.).

- Рентабельность продукции, которая является важнейшим показателем прибыльности, показывающим эффективности затрат и долю прибыли в каждом затраченном на производство рубле. Формула расчета рентабельности продукции представляет собойотношение прибыли к себестоимости продукции.

Примеры решения задач

Сумма прибыли – 1 283 000 руб.

Объем продаж (выручка) – 180 000 руб.

Определить рентабельность собственного капитала предприятия.

R = П / ОП * 100%

R = 180 000 /1283 000 =0,14 (или 14%)

Сумма прибыли (стр. 2400 ОФР) – 57, 5 тыс. руб.,

Стр. 1300 баланса – 770 тыс. руб.,

ROE=(стр.2400 / стр. 1300) * 100%

ROE=(57, 6/770)= 0,0748 (или 7,48%)

Вывод. Можно сделать вывод, что каждый рубль денежных средств, который вкладывается в собственный капитал, обеспечивает прибыль в размере 7 копеек.

Источник: ru.solverbook.com