Равенство итогов актива и пассива баланса является обязательным условием правильности его составления. Недаром в переводе с французского слово balance означает весы, т.е. равновесие. Поэтому и две стороны баланса ( актив и пассив), как чаша весов, должны быть уравновешены, равны между собой. [1]

Равенство итогов актива и пассива бухгалтерского баланса не случайно, оно является важнейшей его особенностью. Объясняется это равенство тем, что и в активе и в пассиве отражаются одни и те же средства на одну и ту же дату, но в двух различных по своему содержанию группировках, в активе — хозяйственные средства, а в пассиве — источники их формирования. Таким образом, для бухгалтерского баланса характерно отражение хозяйственных средств в сгруппированном виде и в стоимостном выражении, а также равенство итогов актива и пассива баланса, как логическое следствие его содержания. [2]

Чем обусловлено равенство итогов актива и пассива баланса. [3]

Особенностью баланса является равенство итогов актива и пассива. Оно обеспечивается тем, что в активе показывают сумму хозяйственных средств, а в пассиве — источники их образования. Возникающие в процессе хозяйственной деятельности операции не могут нарушить баланс, ибо при их отражении применяют метод двойной записи. [4]

Как видно, равенство итогов актива и пассива баланса во всех случаях сохраняется. Схема баланса приведена на стр. [5]

Первое равенство обусловлено равенством итогов актива и пассива баланса. Второе равенство по дебету и кредиту итогов оборотов всех счетов является результатом того, что операции отражаются способом двойной записи, а именно: в одной и той же сумме по дебету и кредиту соответствующих синтетических счетов. Первое и второе равенства определяют и третье равенство. Если на начало периода сальдо по дебету и кредиту всех синтетических счетов, равны, а также равны итоги оборотов по всем счетам, то естественно, что на конец отчетного периода сальдо по дебету и кредиту счетов также будут равны между собой. [6]

Их равенство объясняется равенством итогов актива и пассива баланса на конец месяца. На основании этих данных составляется новый баланс на конец отчетного периода. [7]

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в том и в другом отражается одно и то же. Это хозяйственные средства юридического лица, но с разных сторон: в активе показывается состав средств; в пассиве — за счет каких источников они сформированы. [8]

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же. Это хозяйственные средства юридического лица, но с разных сторон: в активе показывается состав средств; в пассиве — за счет каких источников они сформированы. [9]

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же — хозяйственные средства организации, но с разных сторон: в активе показывается состав средств, а в пассиве — источники, за счет которых они сформированы. [11]

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же — хозяйственные средства предприятия, но с разных сторон: в активе показывается состав средств, а в пассиве — за счет каких источников они сформированы. [12]

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же — хозяйственные средства организации, но с разных сторон: в активе показывается состав средств, а в пассиве — источники, за счет которых они сформированы. [14]

Равенство этих конечных остатков предопределяется равенством итогов актива и пассива конечного баланса, выводимого на счетах методом двойной записи. [15]

Источник: www.ngpedia.ru

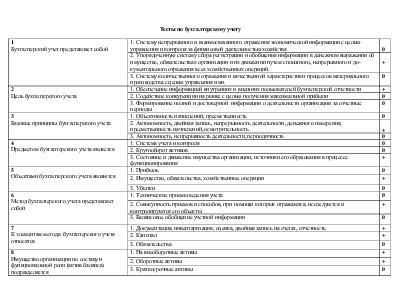

Цель бухгалтерского учета. Базовые принципы бухгалтерского учета. Объекты бухгалтерского учета. Метод бухгалтерского учета

2. Упорядоченную систему сбора регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций.

3. Систему количественного отражения и качественной характеристики процессов материального производства с целью управления ими.

Цель бухгалтерского учета

1. Обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности

2. Содействие конкуренции на рынке с целью получения максимальной прибыли

3. Формирование полной и достоверной информации о деятельности организации за отчетные периоды

Базовые принципы бухгалтерского учета

1. Объективность начислений, преемственность

2. Автономность, двойная запись, непрерывность деятельности, денежного измерения, преемственность начислений, осмотрительность

3. Автономность, непрерывность деятельности, периодичность

Предметом бухгалтерского учета является

1. Система учета и контроля

2. Кругооборот активов

3. Состояние и движение имущества организации, источники его образования в процессе функционирования

Объектами бухгалтерского учета являются

2. Имущество, обязательства, хозяйственные операции

Метод бухгалтерского учета представляет собой

1. Технические приемы ведения учета

2. Совокупность приемов и способов, при помощи которых отражаются, исследуются и контролируются его объекты

3. Балансовое обобщение учетной информации

К элементам метода бухгалтерского учета относятся

1. Документация, инвентаризация, оценка, двойная запись на счетах, отчетность

Имущество организации по составу и функциональной роли (актив баланса) подразделяется

1. На внеоборотные активы

2. Оборотные активы

3. Краткосрочные активы

Имущество организации по источнику образования и целевому назначению (пассив баланса) подразделяются на:

1. Акционерный капитал

3. Складочный капитал

Бухгалтерский баланс представляет собой

1. Доходы и расходы организации за отчетный период

2. Обобщение ресурсов организации за определенный период

3. Способ экономической группировки и обобщение имущества по составу и размещению и источников его формирования, выраженный в денежной оценке и составленный на определенную дату

Бухгалтерский баланс составляют по данным:

1. Журнала – ордера

2. Сличительные ведомости

3. Главной книги

По внешнему виду бухгалтерский баланс представляет собой таблицу состоящую из

1. Актива, пассива

Обязательным при составлении бухгалтерского баланса является равенство итогов

1. Актива и пассива баланса

2. I и III разделов

3. II IV+V разделов

Счета бухгалтерского учета в соответствии со строением бухгалтерского баланса делятся

1. На активные, пассивные, активно – пассивные

По своей форме счет представляет собой таблицу, состоящую из

1. Дебета, кредита

План сетов бухгалтерского учета представляет собой

1. Перечень счетов Главной книги

2. Перечень счетов оборотной ведомости

3. Систематизированный перечень счетов бухгалтерского учета с соответствующими кодами

Оценка представляет собой способ

1. Перевод объектов бухгалтерского учета из натурального измерения в денежный

2. Контроль за денежными средствами

3. Контроля за имуществом и обязательствами

Документация представляет собой

1. Способ первичного отражения объектов бухгалтерского учета путем их документального оформления

2. Основание для учетной записи

3. Достоверность совершившихся операций

В качестве учетных регистров используют

1. Журналы, карточки, ведомости, бухгалтерские книги, диски, дискеты

2. План счетов бухгалтерского учета

3. бухгалтерский баланс

Исправление ошибок в учетных регистрах осуществляется

1. Способом аннулирования

2. Корректурным способом, способом дополнительных проводок и красное сторно

3. Способом отрицательных чисел

Организация бухгалтерского учета на предприятии отражается

1. В приказе об учетной политике

2. Положение о бухгалтерии

3. Договорах о материальной ответственности

Учетная политика — это

1. Совокупность методов ведения бухгалтерского учета

2. Применение системы учетных реестров и порядок их заполнения

Похожие материалы

- Национальные и Международные стандарты финансовой отчетности. Международная организация комиссий по ценным бумагам

- Стандартизация российского учета и отчетности. Первые российские стандарты — Положения по бухгалтерскому учету

- Формирование информации о собственном капитале в отчетности акционерных обществ. Главные задачи бухгалтерской отчетности

Источник: vunivere.ru

БУХГАЛТЕРСКИЙ БАЛАНС

![]()

Баланс ( франц. balance – буквально весы) означает равновесие, уравновешивание или количественное выражение

отношений между сторонами какой-либо деятельности. Бухгалтерский баланс на _____________ 20__ г. Баланс – это модель, с помощью которой в интересах пользователей представляется на определённый момент времени финансовое положение предприятия.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

*руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов Бухгалтерский по баланс управлению предприятием; на _____________ 20__ г. *аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учёта и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента; *аналитики определяют направления финансового анализа

Бухгалтерский баланс представляет собой способ обобщенного отражения в денежной оценке состояния

хозяйственных средств и источников их формирования на определенную дату. Бухгалтерский баланс на _____________ 20__ г. Составление баланса и других форм бухгалтерской отчетности представляет собой завершающий этап процесса бухгалтерского учета , позволяющий сформировать на определенную отчетную дату полную и достоверную информацию об имущественном финансовом положении организации , о его изменениях , а также финансовых результатах ее деятельности .

Отчетной датой считается дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность

(на 31марта , 30 июня , 30 сентября , 31 декабря). Отчетным периодом является период, за который организация должна Бухгалтерский составлять баланс бухг.отчетность ( за ____________20 на , календарный 20 г. год с 01.01. по 31.12) . Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года , а для организаций созданных после 1 октября – по 31 декабря следующего года.

Бухгалтерский баланс представляет собой двустороннюю таблицу,

левая сторона которой называется активом , правая — пассивом. В активе представлены внеоборотные и оборотные активы , Бухгалтерский баланс в пассиве — капитал и на обязательства 20 г. организации. Отдельные показатели — строки актива и пассива бухгалтерского баланса — называются статьями бухгалтерского баланса. Обязательным условием правильности составления бухгалтерского баланса является равенство итогов (валюты) актива и пассива.

Все активы организации могут быть востребованы либо кредиторами, либо собственниками.

Общая сумма всех претензий не может превышать суммы востребованных активов, из чего вытекает равенство актива и пассива, которое получило название «балансовое уравнение». Балансовое уравнение имеет вид: Бухгалтерский баланс на _____________ 20__ г. Активы = Собственный капитал + Обязательства, или Активы — Обязательства = Собственный капитал.

Приказом Министерства финансов Российской Федерации

от 2 июля 2010 г. N 66н (в ред. Приказа Минфина РФ от 05.10.2011 N 124н) утверждены формы: 1.бухгалтерского баланса; 2.отчета о прибылях и убытках; 3.отчета об изменениях капитала; 4.отчета о движении Бухгалтерск й денежных баланс средств; на _____________ 20__ г. 5. отчета о целевом использовании полученных средств, включаемого в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг); 6.приложения к бухгалтерскому балансу и отчету о прибылях и убытках ( пояснения) — оформляются в табличной и (или) текстовой форме

Бухгалтерский баланс на____________20___г.

| Коды | ||||||

| Форма по ОКУД | 0710001 | |||||

| Дата (число, месяц, год) | ||||||

| Организация ___________________________________________________ | ||||||

| Идентификационный номер налогоплательщика | ИНН | |||||

| Вид экономической деятельности _______________________ по ОКВЭД | ||||||

| Организационно-правовая форма/форма собственности ____________ | ||||||

| _________________________________________________ по ОКОПФ/ОКФС | ||||||

| Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 384/385 | ||||

Местонахождение (адрес) ________________________________________ ________________________________________________________________

| По | На | На | На | ||

| ясн | |||||

| Наименование показателя | _________ | 31 декабря 31 декабря | |||

| ени | |||||

| 2011 г. | 2010 г. | 2009 | г. | ||

| я | |||||

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Результаты исследований и разработок  Нематериальные поисковые активы Материальные поисковые активы

Нематериальные поисковые активы Материальные поисковые активы  Основные средства Доходные вложения в материальные ценности

Основные средства Доходные вложения в материальные ценности  Финансовые вложения Отложенные налоговые активы

Финансовые вложения Отложенные налоговые активы  Прочие внеоборотные активы ИТОГО ПО РАЗДЕЛУ I

Прочие внеоборотные активы ИТОГО ПО РАЗДЕЛУ I

| По | На | На | На | ||

| ясн | |||||

| Наименование показателя | ________ | 31 декабря 31 декабря | |||

| ени | |||||

| 2011 г. | 2010 г. | 2009 | г. | ||

| я | |||||

II. ОБОРОТНЫЕ АКТИВЫ Запасы Налог на добавленную стоимость по приобретенным материальным ценностям  Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты

Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты  Прочие оборотные активы ИТОГО ПО РАЗДЕЛУ II БАЛАНС

Прочие оборотные активы ИТОГО ПО РАЗДЕЛУ II БАЛАНС

| По | На | На | На | |

| ясн | ||||

| Наименование показателя | _________ | 31 декабря 31 декабря | ||

| ени | ||||

| 2011 г. | 2010 г. | 2009 | г. | |

| я | ||||

ПАССИВ I I I. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

| Собственные акции, выкупленные | ( ) | ( ) | ( ) |

| у акционеров | |||

| Переоценка внеоборотных активов | |||

| Добавочный капитал (без переоценки) | |||

| Резервный капитал | |||

| Нераспределенная прибыль | |||

| (непокрытый убыток) | |||

| ИТОГО ПО РАЗДЕЛУ III |

| По | На | На | На | ||

| ясн | |||||

| Наименование показателя | _________ | 31 декабря 31 декабря | |||

| ени | |||||

| 2011 г. | 2010 г. | 2009 | г. | ||

| я | |||||

I V. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Отложенные налоговые обязательства  Оценочные обязательства Прочие обязательства ИТОГО ПО РАЗДЕЛУ I V

Оценочные обязательства Прочие обязательства ИТОГО ПО РАЗДЕЛУ I V

| По | На | На | На | |

| ясн | ||||

| Наименование показателя | _________ | 31 декабря | 31 декабря | |

| ени | ||||

| 2011 г. | 2010 г. | 2009 г. | ||

| я | ||||

| V. | КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | ||||

| Кредиторская задолженность | ||||

| Доходы будущих периодов | ||||

| Оценочные обязательства | ||||

| Прочие обязательства | ||||

| ИТОГОпо разделу V. | ||||

| БАЛАНС | ||||

| Руководитель _______(___________________) | Главный __________(__________________) | |

| (подпись) | (расшифровка | Бухгалтер (подпись) (расшифровка подписи) |

| подписи) | ||

«_____»_______________________20___Г.

Источник: studfile.net