5.7. Назначение счетов: учет процентных доходов и дисконта по долговым обязательствам (счет N 50407) и учтенным векселям (счет N 50408), по которым получение дохода признается неопределенным. Счета пассивные.

По кредиту счетов N 50407 и N 50408 зачисляются начисленные суммы процентных доходов и дисконта в корреспонденции со счетами по учету вложений в долговые обязательства и учтенных векселей соответственно.

По дебету счетов N 50407 и N 50408 начисленные суммы списываются:

при реализации и погашении долговых обязательств и векселей — в корреспонденции со счетом по учету доходов;

при выплате процентов (погашении) купона либо частичном погашении номинала по обращающимся долговым обязательствам — в корреспонденции со счетом по учету доходов;

в случае непогашения долгового обязательства в установленный срок — в корреспонденции со счетами по учету вложений в долговые обязательства;

при признании векселя безнадежным к взысканию — в корреспонденции со счетами по учету учтенных векселей, не оплаченных в срок.

УПРАВЛЕНЧЕСКИЙ УЧЕТ с нуля до ЭКСПЕРТА: основы, подводные камни, ✨эффективные решения

Порядок ведения аналитического учета определяется кредитной организацией.

Счет N 509 «Прочие счета по операциям с приобретенными ценными бумагами»

5.8. Назначение счетов — учет предварительных затрат до приобретения ценных бумаг (счет N 50905) и резервов на возможные потери (счет N 50908). Счет N 50905 активный, счет N 50908 пассивный.

Операции по счету N 50905 отражаются в соответствии с приложением 10 к настоящим Правилам.

По дебету счета N 50905 зачисляются суммы затрат на информационные, консультационные и другие услуги, связанные с принятием решения о приобретении ценных бумаг, оплаченные или принятые кредитной организацией к оплате до приобретения ценных бумаг.

По кредиту счета N 50905 суммы предварительных затрат списываются:

при приобретении ценных бумаг — в корреспонденции со счетами по учету вложений в ценные бумаги;

в случае отказа от приобретения — в корреспонденции со счетом по учету расходов.

5.9. Принципы учета вложений в ценные бумаги изложены в приложении 10 к настоящим Правилам.

Детализация аналитического учета на балансовых счетах по учету вложений в ценные бумаги и прочих счетах по операциям с ценными бумагами определяется в учетной политике кредитной организации. При реализации (выбытии) ценных бумаг аналитический учет должен обеспечивать списание с указанных счетов сумм, подлежащих отнесению на себестоимость только выбывающих ценных бумаг.

Учтенные векселя

Счета: N 512 «Векселя федеральных органов исполнительной власти и авалированные ими»

N 513 «Векселя органов исполнительной власти субъектов Российской Федерации, местного самоуправления и авалированные ими»

N 514 «Векселя кредитных организаций и авалированные ими»

N 515 «Прочие векселя»

N 516 «Векселя органов государственной власти иностранных государств и авалированные ими»

N 517 «Векселя органов местной власти иностранных государств и авалированные ими»

N 518 «Векселя банков-нерезидентов и авалированные ими»

N 519 «Прочие векселя нерезидентов»

5.10. Назначение счетов (за исключением счетов N 51208, N 51209, N 51308, N 51309, N 51408, N 51409, N 51508, N 51509, N 51608, N 51609, N 51808, N 51809, N 51908, N 51909) — учет покупной стоимости приобретенных (учтенных) кредитной организацией векселей и начисленных по ним процентных доходов по срокам их погашения. Счета активные.

Формирование баланса и отчета о прибылях и убытках — тренинг- Сергей Модеров, FCCA, к.э.н. 20210914

На отдельных счетах второго порядка учитываются создаваемые резервы на возможные потери. Счета пассивные.

Операции купли-продажи векселей (в том числе срочные) и их погашение отражаются в соответствии с общими принципами, изложенными в приложении 10 к настоящим Правилам, а также с учетом требований приложения 3 к настоящим Правилам.

Векселя сроком «на определенный день» и «во столько-то времени от составления» (срочные векселя) учитываются на счетах по срокам, фактически оставшимся до погашения векселей на момент их приобретения.

Векселя «по предъявлении» учитываются на счетах до востребования, векселя «во столько-то времени от предъявления» учитываются на счетах до востребования, а после предъявления в соответствии с порядком, установленным для срочных векселей. Векселя «по предъявлении, но не ранее определенного срока» учитываются до наступления указанного в векселе срока в соответствии с порядком, установленным для срочных векселей, а после наступления указанного срока переносятся на счета до востребования в конце рабочего дня, предшествующего дате, определенной векселедателем как срок, ранее которого вексель не может быть предъявлен к платежу.

При определении сроков в расчет принимается точное количество календарных дней.

По дебету счетов зачисляется:

покупная стоимость приобретенного векселя в корреспонденции с корреспондентским счетом, счетом кассы или банковским счетом клиента, счетами по учету расчетов по конверсионным операциям, производным финансовым инструментам и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки), расчетов кредитных организаций-доверителей (комитентов) по брокерским операциям с ценными бумагами и другими финансовыми активами;

начисленный процентный доход и дисконт в корреспонденции со счетом по учету процентных доходов по учтенным векселям (при наличии неопределенности признания дохода) либо со счетом по учету доходов (при отсутствии неопределенности признания дохода).

По кредиту счетов покупная стоимость и начисленные процентные доходы списываются:

при погашении и реализации векселя — в корреспонденции со счетом по учету выбытия (реализации) ценных бумаг;

при непогашении векселя в установленный срок — в корреспонденции со счетами по учету учтенных векселей, не оплаченных в срок.

В аналитическом учете ведутся отдельные лицевые счета:

«Учтенные векселя, отосланные на инкассо» — учитываются простые и переводные векселя, приобретенные (учтенные) кредитной организацией, которые отосланы ею на инкассо в другие кредитные организации для предъявления к платежу;

«Учтенные векселя, не акцептованные плательщиком» — учитываются переводные векселя, приобретенные (учтенные) кредитной организацией, не акцептованные плательщиком;

«Учтенные векселя, отосланные для получения акцепта» — учитываются переводные векселя, приобретенные (учтенные) кредитной организацией, не акцептованные плательщиком, которые отосланы кредитной организацией для получения акцепта в другие кредитные организации;

«Учтенные векселя» — учитываются простые и акцептованные переводные векселя, находящиеся в портфеле кредитной организации, не отосланные на инкассо;

Источник: www.dokipedia.ru

Анализ динамики и структуры обязательств до востребования. Оценка клиентской базы коммерческого банка

Все обязательства банка при анализе динамики и структуры банка разделены на три группы:

— обязательства до востребования;

Обязательства до востребования являются наиболее дешевыми из привлекаемых банком ресурсов, однако при определении их доли в пассивах необходимо учитывать их основную отрицательную черту для банка — нестабильность, т. е. то, что они могут быть изъяты в любой момент по требованию клиента. К обязательствам до востребования относятся: депозиты до востребования, остатки средств на текущих и расчетных счетах клиентов, средства, задепонированные банком для расчетов с помощью чеков и пластиковых карточек.

Это неблагоприятно повлияло на возможности кредитования и увеличило риски банка. Из обязательств до востребования менее всего устойчивы ресурсы, находящиеся на банковских счетах, потому что этих счетов меньше, чем счетов клиентов. Устойчивость средств до востребования заключается в «массовости» счетов. К тому же, если возникнут непредвиденные и кризисные ситуации, банки начинают снимают со своих счетов в других банках денежные средства.

В таблицах 7, 8, 9 приводится динамика, относительные показатели динамики и структура обязательств до востребования.

Таблица 7. Динамика обязательств до востребования ФИА — банка по группам источников за 2009г., тыс.р.

Данные оборотной ведомости на:

Абсолютное изменение показателя за:

Источник: studopedia.ru

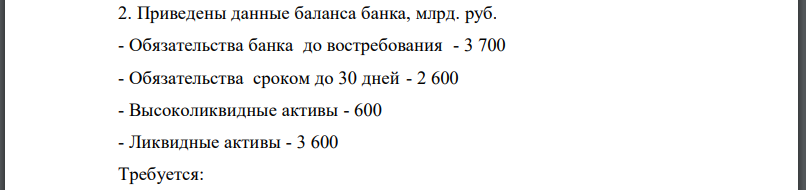

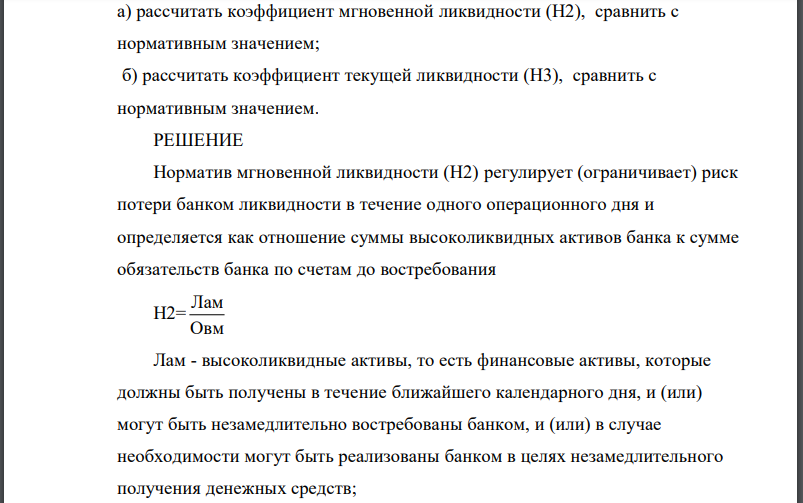

Приведены данные баланса банка, млрд. руб. — Обязательства банка до востребования — 3 700 — Обязательства сроком до 30 дней

Приведены данные баланса банка, млрд. руб. — Обязательства банка до востребования — 3 700 — Обязательства сроком до 30 дней — 2 600 — Высоколиквидные активы — 600 — Ликвидные активы — 3 600 Требуется: а) рассчитать коэффициент мгновенной ликвидности (Н2), сравнить с нормативным значением; б) рассчитать коэффициент текущей ликвидности (Н3), сравнить с нормативным значением.

Норматив мгновенной ликвидности (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяется как отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня, и (или) могут быть незамедлительно востребованы банком, и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств; обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении. Данные коэффициент должен быть не менее Таким образом, данный коэффициент выше нормы, мгновенная ликвидность банка находится на достаточно хорошем уровне. Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяется как отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и на срок до 30 дней. ликвидные активы, то есть финансовые активы, которые должны быть получены банком, и (или) могут быть востребованы в течение ближайших 30 календарных дней. обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней. Данный коэффициент должен быть не ниже 50% Таким образом, данный коэффициент выше нормы, текущая ликвидность банка находится на достаточно хорошем уровне.

Похожие готовые решения по экономической теории:

- Имеются следующие данные по предприятию: Определить индивидуальный и общий индекс производительности труда, сумму высвободившегося времени

- Приведены данные, характеризующие режим работы предприятия: На основе приведенных данных требуется: 1. Определить среднечасовую выработку

- Приведены следующие данные по предприятию: Исчислить материалоотдачу произведенной продукции. Методом абсолютных разниц измерить влияние

- Остаток по счету 04 «Нематериальные активы» на 01 января 20__ г. составил 57 000 руб., остаток по счету 05 «Амортизация нематериальных активов» 12 000 руб.

- Определить прибыль от продаж продукции для обеспечения рентабельности активов предприятия на уровне 15%, при выручке от продаж 10000 тыс. руб.

- Объект основных средств стоимостью 200 тыс. руб. приобретается у поставщика на условиях частичной предоплаты (в размере 30%). Составить бухгалтерские проводки.

- К началу планируемого года кредитная организация имела основных фондов на сумму 47501 тыс. руб. С 1 мая было введено ОПФ на сумму 3324 тыс. руб.

- Определить структуру основных фондов и удельный вес активной части основных фондов.

- Анализируется проект создания компании по прокату легковых автомобилей. Предполагается приобретение 20 автомобилей, аренда офиса и гаража. Цена каждого автомобиля

- Определить структуру основных фондов и удельный вес активной части основных фондов.

- Компания рассматривает проект, для реализации которого необходимо приобрести оборудование ценой в $300 тыс. (срок полезного использования 3 года). В соответствии с прогнозом

- Имеются следующие данные по предприятию: Определить индивидуальный и общий индекс производительности труда, сумму высвободившегося времени

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org