В бухгалтерском учете при получении предмета лизинга лизингополучателю нужно признать право пользования активом (ППА) и обязательство по аренде (ОА). В дальнейшем по ППА начисляется амортизация, а обязательство по аренде увеличивается за счет начисления процентов. Уплаченные лизинговые платежи уменьшают обязательство по аренде.

Бухгалтерский учет лизинговых операций при применении ФСБУ 25/2018 (в том числе досрочном) не зависит ни от того, как ведет учет лизингодатель, ни от того, что написано в договоре по поводу учета предмета лизинга.

Налоговый учет лизинговых операций при применении ФСБУ 25/2018 останется прежним.

1. Как лизингополучателю отразить в учете получение имущества в лизинг

- первоначальная оценка обязательства по лизингу. Она равна сумме приведенной стоимости будущих лизинговых платежей на дату этой оценки;

- лизинговые платежи, (без НДС) которые вы осуществили на дату предоставления предмета лизинга или до этой даты;

- ваши затраты в связи с получением предмета лизинга и приведением его в состояние, пригодное для использования (например, на доставку, страхование, монтаж);

- оценочные обязательства, связанные с получением предмета лизинга (в частности, по его демонтажу и перемещению, восстановлению окружающей среды, восстановлению предмета лизинга до состояния, предусмотренного договором лизинга).

- переоцениваете ППА. Это возможно, когда предмет лизинга по характеру использования относится к группе основных средств, по которой вы приняли решение о проведении переоценки;

- пересматриваете стоимость, например, при изменении условий договора лизинга.

Если лизингодатель приобрел предмет лизинга у поставщика на нерыночных условиях, лизингополучатель принимает во внимание цену приобретения предмета лизинга с учетом анализа фактов и обстоятельств, как этого требует МСФО (IFRS) 13 «Оценка справедливой стоимости».

Учет лизинга. РСБУ

Если вы не можете определить ставку дисконтирования приведенным способом, то применяйте ставку, по которой вы привлекаете или могли бы привлечь заемные средства на срок, сопоставимый со сроком лизинга.

При получении в лизинг инвестиционной недвижимости, в отношении которой вы применяете способ учета по справедливой стоимости, право пользования активом (ППА) учитывайте в аналогичном порядке.

В ФСБУ 25/2018, как и в других федеральных стандартах, не содержится определения термина «инвестиционная недвижимость». В соответствии с МСФО (IAS) 40 «Инвестиционная недвижимость» под инвестиционной недвижимостью понимается, в частности, здание (часть здания), предназначенное для получения арендных платежей и (или) выгоды от прироста стоимости.

2. Как лизингополучателю отразить в бухучете лизинговые платежи

На дату предоставления предмета лизинга в учете вы должны отразить Обязательство по аренде (ОА). По сути – это кредиторская задолженность по уплате лизинговых платежей в будущем на дату этой оценки (приведенная стоимость).

Лизинг — Поступление предметов лизинга на забалансовый счет, на баланс

В течение срока лизинга обязательство по лизингу увеличивайте на сумму начисляемых процентов и уменьшайте на уплаченные лизинговые платежи.

Периодичность начисления процентов вы выбираете самостоятельно, исходя из периодичности лизинговых платежей и наступления отчетных дат.

Начисленные проценты учитывайте в составе текущих расходов, за исключением подлежащих включению в стоимость актива. Включение процентов в стоимость инвестиционного актива предусмотрено п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам».

На конец периода обязательство по лизингу (приведенную стоимость будущих лизинговых платежей) определяйте как обязательство по лизингу (приведенная стоимость будущих лизинговых платежей) на начало периода, увеличенное на величину процентов и уменьшенное на лизинговые платежи, уплаченные по графику

При применении упрощенных способов учета первоначально обязательство вы можете оценить, исходя из суммы номинальной стоимости будущих лизинговых платежей. Такой способ закрепите в учетной политике.

3. В каком порядке начисляется амортизация по предмету лизинга

По предмету лизинга, отраженному в учете в качестве права пользования активом (ППА), начисляйте амортизацию так же, как по основным средствам. Исключением является полученная в лизинг инвестиционная недвижимость, учитываемая по справедливой стоимости. Амортизация по такому ППА не начисляется.

- начисляйте ее в течение срока полезного использования ППА, если предполагаете выкупить предмет лизинга. В ином случае — исходя из срока лизинга;

- повышающий коэффициент, но не выше 3, можно использовать только при начислении амортизации способом уменьшаемого остатка.

Выкупную стоимость лизингового имущества в качестве отдельного расхода признавать не нужно, даже если она выделена в договоре лизинга. Это обусловлено тем, что выкупная цена формирует общую сумму лизинговых платежей и, соответственно, в течение срока лизинга учитывается в расходах через амортизацию права пользования активом (ППА).

После истечения срока лизинга и уплаты всей суммы лизинговых платежей обязательство по лизингу полностью погашается и к вам переходит право собственности на предмет лизинга. В связи с этим включите лизинговое имущество в состав собственных основных средств, спишите с учета ППА и начисленную по нему амортизацию. В бухучете такая операция отражается в аналитике по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

5. Как лизингополучателю учесть возврат предмета лизинга при расторжении договора

При расторжении договора лизинга и возврате лизингового имущества вы списываете с учета право пользования активом (ППА) и сумму начисленной по нему амортизации, а также обязательство (кредиторскую задолженность) по лизингу (п. 23 ФСБУ 25/2018).

Если сумма кредиторской задолженности меньше недоамортизированной части ППА, спишите разницу в состав прочих расходов.

Если кредиторская задолженность больше недоамортизированной части ППА, признайте прочий доход в сумме такого превышения.

6. Как лизингополучателю отразить в бухгалтерском учете и отчетности переход на ФСБУ 25/2018

Если с началом применения ФСБУ 25/2018 учет по действующим договорам лизинга у вас поменяется, то в бухгалтерском учете и отчетности придется отразить переход на новые правила.

Общий порядок перехода — ретроспективный (п. 49 ФСБУ 25/2018). Это значит, что в бухгалтерской отчетности года, в котором начато применение нового стандарта, показатели за предыдущие годы должны быть пересчитаны так, как если бы новый способ учета применялся с начала аренды по этим договорам.

Последствия изменения учетной политики в связи с началом применения ФСБУ 25/2018 отразите в бухгалтерском учете в межотчетный период – 31.12.2021 и раскройте в бухгалтерской (финансовой) отчетности за 2022 год. Одновременно арендатор имеет право применить упрощенный порядок признания и оценки ППА и обязательства по аренде без ретроспективного пересчета показателей отчетности (п. 50 ФСБУ 25/2018).

Лизинг у лизингодателя

1. Как учитывать лизинговое имущество в бухгалтерском учете

Новация ФСБУ 25 — предмет лизинга в качестве актива в учете лизингодателя не отражается. На дату предоставления предмета лизинга лизингополучателю нужно признать в качестве актива инвестицию в аренду. Лизингодатели отражают такой актив в размере чистой стоимости инвестиции в аренду на счете 76 «Расчеты с разными дебиторами и кредиторами».

Чистую стоимость инвестиции в аренду обычно определяют путем дисконтирования ее валовой стоимости. Для дисконтирования валовой стоимости инвестиции применяют процентную ставку, при использовании которой приведенная валовая стоимость инвестиции на дату предоставления предмета аренды равна сумме его справедливой стоимости и понесенных по договору аренды затрат за вычетом уплаченных арендатором на момент передачи авансов.

По лизинговым сделкам, как правило, нет необходимости определять чистую стоимость инвестиции в аренду путем дисконтирования, потому что вам известна как справедливая стоимость предмета лизинга (это стоимость его приобретения у поставщика (без НДС)), так и суммы затрат на исполнение договора лизинга и полученных авансовых платежей. Вы можете определить чистую стоимость инвестиции прямым путем.

Однако, если вы заключили сделку на нерыночных условиях (например, приобрели предмет лизинга у взаимозависимого лица), вам придется определить чистую стоимость инвестиции как ее приведенную валовую стоимость.

Кроме того, вы вправе в этом случае определить справедливую стоимость как цену, которая была бы получена при продаже предмета аренды в ходе обычной сделки между участниками рынка на дату начала аренды. В качестве ставки дисконтирования возьмите среднерыночную ставку доходности по аналогичным долговым обязательствам (по суммам, срокам погашения, валюте и т.п.) заемщиков с таким же кредитным рейтингом, как у лизингополучателя. При необходимости скорректируйте среднерыночную ставку соответственно имеющимся отличиям.

Стоимость приобретенного у поставщика и переданного лизингополучателю предмета лизинга за вычетом НДС и полученных авансовых платежей отражайте по дебету счета 76 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Если вы приобрели предмет лизинга на нерыночных условиях и определили чистую стоимость инвестиции путем дисконтирования ее валовой стоимости или как цену, которая была бы получена при продаже предмета аренды в ходе обычной сделки между участниками рынка, то возникшую из-за этого на счете 60 разницу признайте прочим доходом или расходом.

Связанные с договором лизинга затраты, например, расходы на транспортировку предмета лизинга, включайте в чистую стоимость инвестиции в аренду на дату осуществления.

После предоставления лизингового имущества лизингополучателю вам необходимо в течение действия договора лизинга чистую стоимость инвестиции в аренду, отраженную в бухгалтерском учете, увеличивать на сумму начисляемых процентов и уменьшать на величину фактически полученных лизинговых платежей (без НДС).

2. Как учитывать полученные лизинговые платежи

В бухгалтерском учете лизинговые платежи отражайте по мере поступления денежных средств на расчетный счет и относите в уменьшение чистой стоимости инвестиции в аренду в сумме, не включающей НДС.

В качестве дохода на конец каждого отчетного периода и дату прекращения аренды признавайте проценты по инвестиции в аренду.

При расчете используйте процентную ставку, заложенную в договоре лизинга, для определения сумм и сроков уплаты лизинговых платежей.

Процентные доходы от инвестиции в аренду признавайте доходами от обычных видов деятельности.

Доход в виде лизингового платежа при применении ФСБУ 25/2018 не начисляется и не признается. Тем не менее НДС, предъявленный к уплате лизингополучателю и подлежащий уплате в бюджет, надо показать в бухгалтерском учете: на последнее число месяца или квартала лизингодатель начисляет НДС с лизинговых платежей.

Для целей налогообложения прибыли лизинговые платежи учитывайте в доходах, за исключением той части, которая приходится на выкупную стоимость предмета лизинга (если она выделена в договоре лизинга).

Пени в состав лизинговых платежей не включаются. В бухгалтерском учете пени, причитающиеся к получению от лизингополучателя за нарушение им договорных обязательств, учитывайте в прочих доходах.

3. Как отражать выкуп лизингового имущества лизингополучателем

В бухгалтерском учете платежи (без учета НДС), подлежащие получению при выкупе предмета лизинга, включаются в состав лизинговых платежей и поэтому уже учтены при формировании чистой стоимости инвестиции в аренду. В связи с этим, даже если выкупная стоимость выделена в договоре лизинга, отразите ее поступление как обычный лизинговый платеж, признайте процентный доход и начислите НДС на дату перехода права собственности на предмет лизинга.

Разницу между выкупной стоимостью предмета лизинга и балансовой стоимостью чистой инвестиции в аренду на дату продажи (при наличии) признайте в составе доходов или расходов по обычным видам деятельности.

Для целей налогообложения прибыли выкупную цену предмета лизинга в сумме, определенной договором, учтите в доходах от реализации в момент перехода к лизингополучателю права собственности на имущество. Доходы вы можете уменьшить на расходы, которые зависят от того, кто по условиям договора учитывал предмет лизинга (лизингодатель или лизингополучатель).

4. Как лизингодателю отразить в бухгалтерском учете и отчетности переход на ФСБУ 25/2018

По договорам неоперационной (финансовой) аренды отразите переход в отчетности ретроспективно, в отчетности за год, в котором вы начали применять ФСБУ 25/2018, сравнительные данные за два предыдущих года надо отразить таким образом, как если бы ФСБУ 25/2018 применялся вами с момента начала аренды.

Надежда Романова, аудитор, член СРО «ААС», директор ООО АФ «Финансовый аналитик», 8-914-184-81-60

Источник: consultantkhv.ru

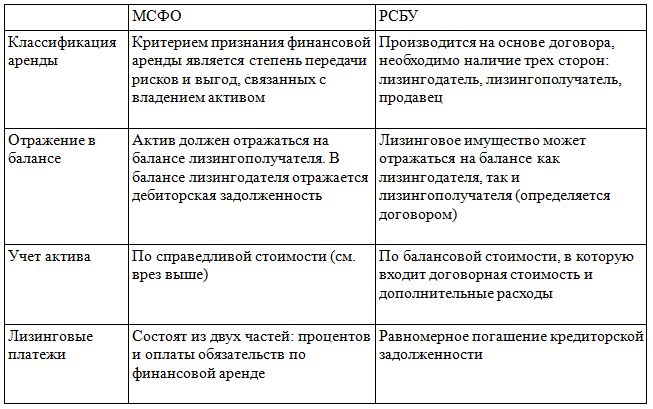

МСФО и РСБУ: сходства и отличия в учете лизинга

По российскому законодательству аренда признается финансовой, только если арендодатель приобретает имущество по заказу арендатора, а не владеет им до заключения договора. Это базисное расхождение с принципами МСФО 17 «Аренда», в котором главным критерием является переход рисков и выгод, связанных с владением активом.

В данной статье речь пойдет о финансовой аренде, поскольку учет договоров аренды, относимой по признакам к операционной согласно МСФО, практически не отличается от правил российских стандартов бухучета (РСБУ).

Примеры признаков финансовой аренды:

- предусмотрена передача права собственности на актив арендатору в конце срока аренды;

- арендатор имеет право на покупку актива по настолько низкой цене, что выкуп, скорее всего, произойдет;

- срок аренды распространяется на существенную (на практике пороговым значением считается 75%) часть срока экономической службы актива;

- дисконтированная стоимость арендных платежей практически равна справедливой стоимости актива (более 90% от стоимости);

- предметом договора является специализированный актив, которым без значительной модификации может пользоваться только арендатор.

Классификация сделки производится на дату начала арендных отношений, при этом необходимо учитывать, что не всегда наличие вышеперечисленных признаков свидетельствует о финансовом характере аренды.

Лизинг в российской практике

МСФО учитывают деловую практику европейского рынка. В России же другие традиции: операционную аренду (данный термин широко используется в бухгалтерской литературе, хотя и не содержится в российских нормативных актах) применяют как способ временного пользования активом, а финансовую — как способ приобретения актива.

Согласно российскому законодательству договор лизинга — это договор, по которому лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Получается, что аренда признается финансовой, только если арендодатель приобретает имущество по заказу арендатора, а не владеет им до заключения договора. Это базисное расхождение с принципами МСФО 17 «Аренда», где главным критерием является переход рисков и выгод, связанных с владением активом. Данное различие связано с тем, что законодательство о лизинге направлено на повышение инвестиционной активности на российском рынке, поскольку дает возможность участникам лизинга использовать налоговые льготы за счет применения ускоренной амортизации, переданных активов.

Учет лизинговых операций по МСФО

Лизингодатель должен признавать в балансе активы, сданные в финансовую аренду, как дебиторскую задолженность по наименьшей из двух величин: справедливой стоимости или по сумме дисконтированных минимальных лизинговых платежей.

Для расчета коэффициента дисконтирования используют процентную ставку, установленную в договоре аренды (см. пример далее). Если невозможно определить ставку процента исходя из условий договора, применяют ту ставку, которую пришлось бы платить за заемные средства в объеме, необходимом для покупки актива, полученные на аналогичный срок и под аналогичное обеспечение. Рассмотрим порядок учета операций у лизингодателя.

Таблица 1. Основные отличия при учете лизинга по МСФО и РСБУ

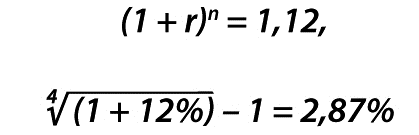

Оборудование, приобретенное 01.01.2012 за 310 000 руб., было передано в финансовую аренду сроком на три года. В договоре установлена кредитная ставка — 12 % годовых. Ежеквартально лизингополучатель обязуется перечислять 30 000 руб. Все суммы указаны без учета НДС.

Для определения коэффициента дисконтирования рассчитываем по формуле сложных процентов квартальную процентную ставку:

Процентная ставка r за период, в данном случае за квартал, должна быть такова, что при начислении сложных процентов за 4 квартала (n = 4) получится та же сумма, что и за год.

Коэффициент дисконтирования также рассчитывают по формуле сложных процентов (n — номер квартала):

kd — коэффициент дисконтирования;

r — процентная ставка;

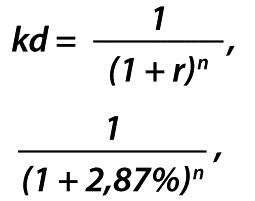

Результат расчета представлен в таблице 2, колонка 3.

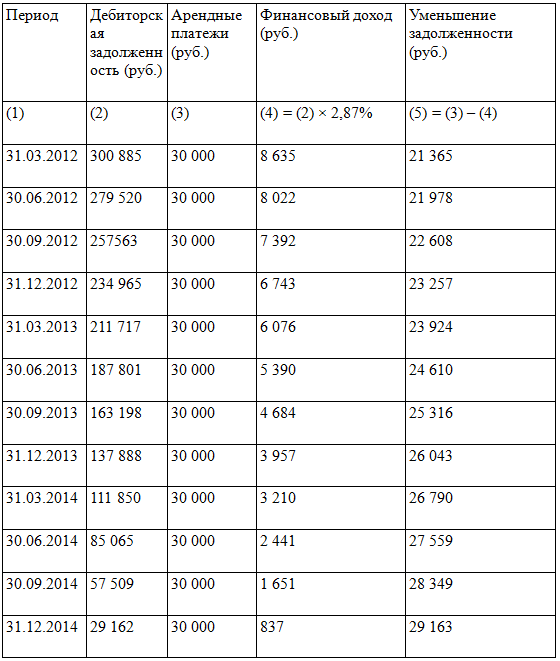

Таблица 2. Расчет стоимости минимальных дисконтированных лизинговых платежей

Сумма дисконтированных платежей ниже договорной, поэтому дебиторскую задолженность учитывают в сумме 300 883 руб.

Передачу актива отражают в начале срока аренды как реализацию. В итоге при финансовой аренде возникает два вида доходов: прибыль или убыток как от простой продажи и финансовый доход на протяжении срока аренды.

В учете сделаны следующие проводки.

01.01.2012 отражена реализация при выбытии оборудования в финансовую аренду:

ДЕБЕТ «Дебиторская задолженность по финансовой аренде» — 300 885 руб.;

КРЕДИТ «Выручка от реализации основного средства» — 300 885 руб.

01.01.2012 списана себестоимость оборудования, переданного в финансовую аренду:

ДЕБЕТ «Себестоимость реализации основного средства» — 310 000 руб.;

КРЕДИТ «Основные средства» — 310 000 руб.

В результате операции получен убыток в размере:

310 000 – 300 885 = 9115 руб.

Финансовый доход и график уменьшения дебиторской задолженности по финансовой аренде определяют следующим образом. Дебиторскую задолженность по аренде на конец квартала умножают на квартальную ставку:

300 885 руб. × 2,87% = 8635 руб.

Полученная величина составляет финансовый доход за I квартал 2012 г. Вычитая из общей суммы арендных платежей финансовый доход, получают сумму, на которую будет уменьшена дебиторская задолженность по состоянию на начало II квартала 2012 г.:

300 885 – (30 000 – 8635) = = 279 520 руб. (см. таблицу 3).

Таблица 3. Расчет финансового дохода и дебиторской задолженности

В конце I квартала 2012 г. были сделаны следующие проводки.

31.03.2012 отражено поступление и распределение лизинговых платежей:

ДЕБЕТ «Денежные средства» — 30 000 руб.;

КРЕДИТ «Дебиторская задолженность по финансовой аренде» — 21 365 руб.;

КРЕДИТ «Доходы по финансовой аренде» — 8635 руб.

Аналогичные проводки делают в конце каждого квартала.

На 31.12.2012 в отчетности должны быть отражены:

- краткосрочная часть дебиторской задолженности по финансовой аренде (сумма уменьшения задолженности за 2013 г.):

23 924 + 24 610 + 25 316 + 26 043 = 99 893 руб.;

- долгосрочная часть дебиторской задолженности по финансовой аренде (сумма уменьшения задолженности за 2014 г.):

26 790 + 27 559 + 28 349 + 29 163 = 111 861 руб.

В балансе лизингополучателя согласно МСФО 17 «Аренда» финансовая аренда отражается в качестве актива (по дебету) и обязательства по финансовой аренде (по кредиту). В начале срока аренды актив и обязательство равны и учитываются по наименьшей из двух сумм: справедливой стоимости актива или дисконтированной стоимости минимальных арендных платежей. Затем актив амортизируется, а обязательство по аренде уменьшается путем выплат арендодателю. Выплаты лизингополучателя, так же как и у лизингодателя, делятся на две составляющие: финансовые расходы (проценты) и уменьшение обязательства по финансовой аренде. Рассмотрим порядок учета операций у лизингополучателя.

Воспользуемся данными предыдущего примера. При этом оборудование отражено на балансе лизингополучателя.

01.01.2012 получено оборудование по договору финансовой аренды:

ДЕБЕТ «Основные средства» — 300 885 руб.;

КРЕДИТ «Обязательство по финансовой аренде» — 300 885 руб.

В конце I квартала 2012 г. сделаны следующие проводки.

31.03.2012 отражено перечисление и распределение лизинговых платежей:

ДЕБЕТ «Расходы по финансовой аренде» — 8635 руб.;

ДЕБЕТ «Обязательство по финансовой аренде» — 21 365 руб.;

КРЕДИТ «Денежные средства» — 30 000 руб.

Финансовые расходы по аренде относятся прямо на финансовый результат. В балансе арендованный актив отражают по справедливой стоимости без учета размера причитающихся процентных выплат. Обязательство по финансовой аренде также разделяется на краткосрочную и долгосрочную части.

Согласно МСФО 17 «Аренда» лизингополучатель должен амортизировать арендованные активы в соответствии с учетной политикой, которую он применяет для аналогичного собственного имущества. Напомним, что правила начисления амортизации установлены МСФО 16 «Основные средства» и МСФО 38 «Нематериальные активы». Если нет прямого доказательства того, что право собственности на актив перейдет к лизингополучателю, срок амортизации устанавливается как наименьший из срока аренды или срока службы актива. Кроме того, необходимо ежегодно проводить тест на обесценение арендованных активов в соответствии с МСФО 36 «Обесценение активов», как и для собственного имущества.

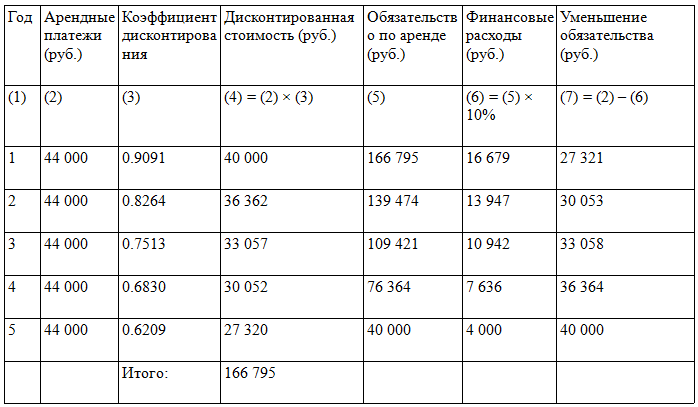

Оборудование стоимостью 200 000 руб. 01.01.2012 получено фирмой в лизинг на 5 лет. Арендные платежи производятся ежегодно в размере 44 000 руб. Срок службы актива — 6 лет. Процентная ставка по договору — 10% годовых.

Все суммы указаны без НДС.

Рассчитаем дисконтированные лизинговые платежи и финансовые расходы (см. таблицу 4).

Дисконтированная стоимость минимальных лизинговых платежей ниже стоимости актива, указанной в договоре. В учете сделаны следующие проводки

01.01.2012 получено оборудование по договору финансовой аренды:

ДЕБЕТ «Основные средства» — 166 795 руб.;

КРЕДИТ «Обязательство по финансовой аренде» — 166 795 руб.

Поскольку нет прямого указания о переходе права собственности лизингополучателю, для амортизации выбирается наименьший срок — в данном случае срок аренды, то есть 5 лет. Ежегодная сумма амортизации составит:

166 795 руб. : 5 = 33 359 руб.

В конце 2012 г. будут сделаны следующие проводки.

31.12.2012 начислена амортизация по арендованному имуществу:

ДЕБЕТ «Расходы» — 33 359 руб.;

КРЕДИТ «Амортизация» — 33 359 руб.

31.12.2012 отражено перечисление и распределение лизинговых платежей:

ДЕБЕТ «Расходы по финансовой аренде» — 16 679 руб.;

ДЕБЕТ «Обязательство по финансовой аренде» — 27 321 руб.;

КРЕДИТ «Денежные средства» — 44 000 руб.

В конце 2012 г. в балансе лизингополучателя будет отражен актив в размере:

166 795 – 33 359 = 133 436 руб.

А также обязательство в размере:

166 795 – 27 321 = 139 474 руб.

Краткосрочная часть обязательства составит 30 053 руб. (см. таблицу 4, колонка 7, строка 2), долгосрочная — 109 422 руб. (см. таблицу 4, колонка 7, строки 3 + 4 + 5).

В отчет о прибылях и убытках попадут расходы на амортизацию в размере 33 359 руб. (см. выше) и финансовые расходы — 16 679 руб. (см. таблицу 4, колонка 6, строка 1).

Таблица 4. Расчет дисконтированных лизинговых платежей и финансовых расходов

Ближайшие изменения в учете лизинга

В МСФО. В настоящее время разработчики готовят новый стандарт по учету аренды. Международные стандарты нацелены на нужды инвесторов, которые заинтересованы в более качественной оценке влияния арендных отношений на финансовое положение компаний.

На текущий момент МСФО 17 «Аренда» не требует подробного раскрытия операционной аренды, что затрудняет оценку отчетности арендаторов. В связи с этим основным вопросом является уравнивание принципов учета финансовой и операционной аренды. Проект стандарта уже выпущен, однако ожидается новая его версия с поправками в части учета долгосрочной аренды недвижимого имущества у арендаторов.

В РСБУ. Фонд НСФО совместно с Минфином России разрабатывают ПБУ «Учет аренды», которое должно регламентировать учет любых арендных отношений (предоставление имущества в пользование за плату). Новое ПБУ будет устанавливать правила формирования в учете и отчетности информации об активах, обязательствах, доходах, расходах и денежных потоках, возникающих в связи с участием компаний в договорах аренды. Впервые разработчики проекта ПБУ не ориентируются на существующий стандарт, который имеет недостатки, а пытаются предупредить изменения в МСФО и избежать исправлений ПБУ в будущем.

Специалисты устанавливают порядок учета аренды с переходом права собственности по типу учета покупки с оплатой в рассрочку. В этих целях будет применяться оценка актива по дисконтированной стоимости арендных платежей. Для аренды без перехода права собственности вводится понятие «остаточный актив в аренде». Если риски и выгоды от арендодателя переходят, но объект будет возвращен, арендодатель учитывает остаточный актив в течение всей аренды в той оценочной сумме, на какую объект предположительно будет иметь стоимость к моменту возврата.

Также разработчики вводят понятие «право аренды». Это право будет учитываться как обычное основное средство. К примеру, у оборудования срок полезного использования составляет десять лет. При аренде оборудования на семь лет 70 процентов от стоимости будет отражаться как право аренды.

Отметим, что в случае принятия нового ПБУ возникнут противоречия с действующим Гражданским кодексом и Федеральным законом от 29 октября 1998 года «О лизинге». Поскольку ПБУ является подзаконным нормативом, для его эффективного применения необходимо будет внести поправки в законодательные акты, в том числе и в Налоговый кодекс в части налога на имущество, НДС и транспортного налога.

Источник: gaap.ru

Рекомендации по учету лизинга

Учет лизинговых операций с 01.01.22г. в обязательном порядке осуществляется в соответствии с ФСБУ 25/2018 «Аренда».

Лизинг – это частный случай аренды. Для облегчения восприятия материала, в данной Памятке, понятия: Лизингополучатель-Арендатор, Лизингодатель-Арендодатель признаются тождественными.

Лизингополучатель может не применять ФСБУ 25/2018, если

- срок окончания договора ранее 31.12.2022г.

- срок аренды не больше 12 месяцев с даты передачи объекта аренды;

- рыночная стоимость объекта аренды без учёта износа не больше 300 тыс. рублей, а актив можно использовать независимо от других активов;

С момента применения ФСБУ 25/2018 Лизингополучатель осуществляет учет предмет лизинга на своем балансе в качестве Права пользования активом (ППА), (п. 2, 10 ФСБУ 25/2018, п. 1 информационного сообщения Минфина от 25.01.2019 № ИС-учет-15).

- Право пользования активом (ППА) признает в качестве актива с одновременным признанием Обязательства по аренде в дату получения предмета аренды Арендатором. Учет ППА ведется по правилам учета основных средств (п. 10 ФСБУ 25/2018).

- Фактическая стоимость права пользования активом = Первоначальная оценка обязательства + Аванс + Затраты Арендатора + Ликвидационная стоимость (п. 13 ФСБУ 25/2018).

- Обязательство по аренде = Первоначальная оценка обязательства = Приведенной стоимость будущих арендных платежей (п. 14 ФСБУ 25/2018).

- Первоначальная оценка обязательства по аренде равна стоимости покупки имущества лизингодателем (справедливой стоимости) за вычетом уплаченных лизингополучателем сумм аванса. Основание: Предмет аренды, приобретенный в рыночных условиях между независимыми субъектами, принимается за справедливую стоимость для целей бухгалтерского учета (Рекомендации БМЦ Р-133/2021-ОК Лизинг «Справедливая стоимость предмета аренды»). По договору лизинга величину первоначальной оценки обязательства по аренде можно определить прямым путем, т.е. непосредственно на основе условий и обстоятельств заключения соответствующей сделки без применения процедуры дисконтирования (п. 3, 6 Рекомендации БМЦ Р-65/2015 КпР).

Стоимость права пользования активом погашается ежемесячно посредством амортизации (п. 17 ФСБУ 25/2018), срок использования определяется исходя из ожидаемого срока эксплуатации предмета лизинга (п. 4, п. 20 ПБУ 6/01).

Первоначально признанное обязательство по аренде ежемесячно увеличивается за счет начисления процентов. Уплаченные лизинговые платежи уменьшают обязательство по аренде.

Проценты начисляются и признаются в расход ежемесячно, в составе прочих расходов организации. Величина процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки. Для расчета процентного расхода используется формула, рекомендованная п. 19 ФСБУ 25/2018: Сумма процентного расхода на дату = Сумма долга*((1+ставка)^((Дата n-Дата n-1)/365)-1), где ставка дисконтирования рассчитывается по приведенной стоимости обязательства и графику будущих платежей. Результат соответствует функции ЧИСТВНДОХ Microsoft Excel.

Для перехода на ФСБУ 25/2018 «Бухгалтерский учет аренды» по действующим договорам лизинга 31.12.21 года Лизингополучателю следует единовременно признать Право пользования активом и Обязательство по аренде с отнесением разницы на нераспределенную прибыль. Стоимость права пользования активом принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости оставшихся не уплаченными арендных платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях (п.50 ФСБУ 25/2018, п. 7 Рекомендации Р-97/2018-КпР «Первое применение ФСБУ 25/2018»).

Для организаций относящиеся к субъектам малого предпринимательства (СМП)

Для организаций относящиеся к субъектам малого предпринимательства (СМП) в ФСБУ 25/2018 предусмотрен упрощенный учет, при котором не применяется дисконтирование, первоначальная оценка обязательства по аренде принимается как сумму номинальных величин будущих арендных платежей на дату этой оценки (абз. 2 п. 14 ФСБУ 25/2018).

Фактическая стоимость при ведении упрощенного учета включает первоначальную оценку обязательства по аренде и арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты. Остальные перечисленные ранее расходы не включаются в оценку права пользования активом, а признаются текущими расходами периода, в котором были понесены (п. 13 ФСБУ 25/2018). Процентные расходы не выделяются и не признаются, в расход принимаются лизинговые платежи.

В налоговом учете

Лизингополучатель признает расход в виде арендных (лизинговых) платежей. Датой признания расходов является последняя дата месяца, что соответствует пп.3 п.7 ст. 272 НК РФ и закреплено условиями договора.

Данная памятка имеет рекомендательный характер, подробную информацию по ФСБУ 25/2018 «Аренда» можно посмотреть в методических материалах:

- Инструктивный материал 1

- Инструктивный материал 2

- ФСБУ 25/2018 «Бухгалтерский учет аренды»

- ФСБУ 25/2018: Учет аренды в «1С:Бухгалтерии 8»

Источник: elementleasing.ru