Рентабельность затрат представляет собой показатель, который характеризует экономическое состояние компании. Он показывает, насколько эффективно предприятие расходует денежные средства. Данный коэффициент определяют при анализе финансово-хозяйственной деятельности предприятия.

Понятие рентабельности затрат

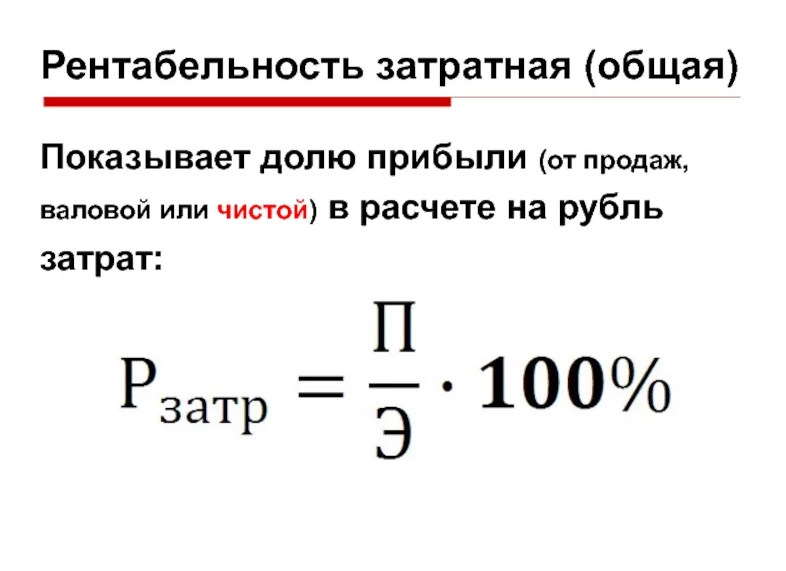

С арифметической точки зрения, рентабельностью затрат считают соотношение расходов компании к ее прибыли. Коэффициент показывает отдачу предприятия в процентом выражении от рубля расходов.

Рентабельность затрат можно рассчитывать по всем расходам компании, по тратам в филиале, в отделе, в цехе и даже по производству определенного продукта. Но, как правило, определение коэффициента происходит в процессе анализа финансово-хозяйственной деятельности предприятия по всем расходам фирмы.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Зачем вычислять показатель рентабельности затрат

Рентабельность затрат всего предприятия в целом выявляют с целью определения экономического состояния компании. Анализ помогает узнать, хватает ли предприятию средств для осуществления работы.

ГЧП в инфраструктуре: 8. Соотношение выгод и затрат

Коэффициент рентабельности затрат филиала или отдела находят с целью выявления эффективности их деятельности. В процессе исследования выясняется, насколько рационально расходуются средства в подразделениях.

Анализ затрат рентабельности продукции проводят для того, чтобы понять, насколько доходы от реализации данного товара покрывают его себестоимость. Но для точного понимания проблемы требуется вычислить и другие коэффициенты.

Факторы, влияющие на коэффициент рентабельности затрат

На значение показателя рентабельности затрат могут оказывать влияние как внутренние, так и внешние факторы.

К внешним влияющим на коэффициент единицам относят:

- ценообразование;

- спрос;

- конкуренцию;

- долю рассматриваемого предприятия на рынке;

- политическую и экономическую ситуацию в стране.

Внутренние факторы рентабельности затрат характеризуются подходом к управлению денежными потоками. В их число включают:

- Соотношение объема производства к продажам. Если компания изготавливает больше товаров, чем требует рынок, то это приводит к порче продукции, что способствует увеличению затрат и снижению рентабельности.

- Техническое оснащение предприятия. В век технологического прогресса компании, использующие новейшее оборудование, получают большую отдачу, чем те, кто привык работать по старым методам с использованием изношенных основных средств.

- Человеческий фактор. Важно занять производством продукции профессионала, который способен за одно и то же время, что и неспециалист, произвести в два раза больше готового продукта, не уступающего по качеству.

- Объем расходов, связанных с приобретением сырья. Чем ниже себестоимость продукции, тем выше рентабельность затрат.

- Отпуская цена товаров. Нужно понимать, что слишком высокая стоимость отпугнет потенциальных покупателей, а чересчур низкая — не сможет покрыть расходы на производство продукции.

Важно! На рентабельность затрат могут оказывать влияние и другие факторы. Все зависит от отрасли предприятия.

Источники информации

Прежде чем проводить анализ затрат, а точнее, определять коэффициент рентабельности расходов, следует понять, где брать информацию для исследования.

Как посчитать окупаемость бизнеса?

Для расчета показателя затрат, как и для вычисления других коэффициентов рентабельности, используют вторую форму бухгалтерского баланса, где содержится информация о результатах финансовой деятельности предприятия.

Расчет рентабельности затраты

Расчет рентабельности затрат проводится на основании данных бухгалтерской отчетности. Для вычисления используют результаты финансовой деятельности компании:

- затраты компании;

- расходы на производство;

- чистую прибыль;

- валовой доход;

- коммерческие и управленческие затраты.

Затратами компании называют совершенно все расходы предприятия, даже не связанные с основной деятельностью.

Расходами на производство признаются затраты, которые непосредственно участвуют в изготовлении готового продукта.

Чистой прибылью называют все доходы компании, уменьшенные на величину расходов, а валовой – только часть поступлений от реализации товаров или услуг.

Формула для расчета рентабельности затрат

Для выявления коэффициента рентабельности затрат зачастую применяют только общую формулу:

Прз = ЧД / Рп,

где Прз – показатель рентабельности;

ЧД – чистый доход предприятия (прибыль за вычетом затрат);

Рп – расходы компании.

Чтобы определить динамику показателя рентабельности затрат, производят расчет за два года или больше, а результаты заносят в таблицу. Надо отметить, что при определении стандартного коэффициента в расчете участвует чистая прибыль, а в состав затрат включают совершенно все расходы фирмы.

Определение рентабельности затрат по балансу

Для вычисления показателя рентабельности затрат используют дополнительные формулы. Расчет производится на основании данных бухгалтерского баланса:

Кз – коммерческие затраты;

Методы определения рентабельности затрат, отраженные в таблице, используются в дополнении к основному приему вычисления коэффициента и необходимы для получения более полной картины эффективности использования ресурсов.

Пример расчета рентабельности затрат

Предприятие по производству молочной продукции в 2020 году имеет следующие показатели:

- чистый доход – 3,2 млн. руб.;

- себестоимость продаж – 0,7 млн. руб.;

- управленческие затраты – 0,3 млн. руб.;

- коммерческие расходы – 0,2 млн. руб.;

- прочие траты – 0,1 млн. руб.;

- валовой доход – 5,1 млн. руб.

Рассчитаем общую рентабельность затрат предприятия:

3,2 млн. руб. / (0,7 млн. руб. + 0,3 млн. руб. + 0,2 млн. руб. + 0,1млн. руб.) = 24,61

Что такое рентабельность затрат, как ее рассчитать и проанализировать

Коэффициент рентабельности затрат – один из основных показателей оценки эффективности деятельности компании, использования ею ресурсов, качества менеджмента. На его основе можно определить, какую долю прибыли приносит каждый рубль затраченного труда, капитала, финансовых ресурсов. Данные для расчета берутся из отчета о финансовых результатах – Ф. № 2. Анализировать ROCS нужно по годам в динамике, а также в сравнении с аналогичными предприятиями отрасли. Нормальное значение показателя – РЗ>0.

Любому предприятию в своей деятельности нередко приходится сталкиваться с появлением новых конкурентов, изменением стоимости ресурсов, корректировкой жизненного цикла продукции. В этих условиях важно объективно оценивать свои преимущества, определять пути оптимального использования материальных, трудовых и денежных ресурсов.

Рентабельность затрат (Return on Cost of Sales – ROCS, РЗ) – это относительный финансовый показатель, который позволяет определить эффективность использования ресурсов компании в ее деятельности, отношение балансовой прибыли к полной себестоимости реализованных товаров, работ, услуг.

Справка! Балансовая прибыль – категория финансового анализа, которая не обозначена в финансовой отчетности компании. На практике же её приравнивают к прибыли (убытку) до уплаты налогов, представленную в отчете о финансовых результатах (Ф. № 2).

Значение коэффициента ROCS состоит в возможности оценить издержки, возникающие в связи с нуждами производственного процесса. Его можно рассчитывать не только по всему предприятию в целом, но также по отдельным производственным подразделениям и видам продукции.

Справка! На практике РЗ дает собственникам и управленцам более значимую информацию, чем показатели рентабельности оборотного капитала и собственных средств. Он точно указывает на то, сколько прибыли получит компания с каждого рубля затраченного на производство.

- Растет себестоимость продукции.

1. Ускоряется оборачиваемость активов.

- Снижается стоимость продукции в целях захвата рынка или удержания позиции на нем.

2. Снижаются затраты на производство и реализацию продукции.

- Растут административные и коммерческие расходы.

3. Стоимость товаров, работ, услуг на рынке растет.

ROCS – критерий, на основе которого можно оценить не только эффективность управления затратами, но также политику формирования себестоимости и прибыли компании.

Справка! Нередко менеджеры оценивают РЗ конкурентов для определения их слабых сторон и формирования собственной качественной политики оптимального использования ресурсов.

Формула расчета рентабельности затрат

Все сведения для определения рентабельности затрат можно взять из финансовой отчетности организации – отчета о финансовых результатах (Ф. № 2):

- Балансовая прибыль (ст. 2300).

- Себестоимость реализованной продукции (ст. 2120).

Важный момент! При оценке РЗ стоит использовать полную себестоимость продукции – сумму затрат на производство и продажу продукции, работ, услуг.

В общем виде формула оценки рентабельности затрат может быть представлена как отношение:

ROCS = БП / СРП *100%, где

- БП – балансовая прибыль;

- СРП – себестоимость реализованной продукции.

Для удобства применения на практике имеет смысл выразить формулу через статьи финансовой отчетности:

ROCS = ст. 2300 / ст. 2120 *100%

Важный момент! В некоторых случаях вместо балансовой прибыли в формуле используют показатели валовой или операционной прибыли. Однако в этом случае результат получится менее точным: не будут учтены операционные, коммерческие, административные и прочие затраты.

Нормативное значение индикатора

Точного предельного значения у показателя рентабельности затрат нет: оно зависит от отраслевой принадлежности предприятия. При этом существует несколько правил его оценки:

- значение коэффициента всегда должно быть положительным (РЗ>0) – в противном случае можно с уверенностью сказать, что компания терпит убытки;

- его нельзя рассматривать за отдельно взятый период деятельности одного предприятия – относительный показатель требует сравнения с предыдущими периодами, базисными значениями или иными предприятиями той же отрасли.

Важный момент! ROCS для капиталоемкой продукции (машиностроение, горная добыча, металлургия и др.) всегда будет ниже, чем для товаров простого производственного цикла, торговой отрасли, сферы услуг.

Положительный показатель экономической рентабельности считается нормальным (ЭР>0).

Примеры расчета коэффициента

Детально процесс расчета рентабельности затрат представлен на примерах двух известных российских корпораций: капиталоемкого ПАО АНК «Башнефть» и онлайн-площадки для продажи товаров «Юлмарт».

Источник: moneymakerfactory.ru

Рентабельность затрат: как и зачем считать

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией.

Матёрым главбухам — взглянуть на привычные категории под другим углом.

Рентабельность затрат (Return on Cost of Sales, ROCS) — коэффициент, который показывает сколько копеек прибыли от продаж приходится на 1 рубль расходов на производство и продажу продукции, товаров, работ или услуг. В российской практике прижилось неправильное название: на самом деле перевод должен звучать как «Рентабельность себестоимости продаж» или даже в отечественных бухгалтерских терминах «Рентабельность расходов по обычным видам деятельности», но у нас принято смешивать затраты с расходами даже на уровне минфиновской нормативки.

Как считать рентабельность затрат

ROCS = (Прибыль от продаж за год) / (Себестоимость за год + Коммерческие расходы за год + Управленческие расходы за год) * 100% Данные для расчёта берутся из годовой бухгалтерской отчётности компании. Необходимая информация содержится в отчёте о финансовых результатах. Прибыль от продаж — строка 2200. Себестоимость — строка 2120. Коммерческие расходы — строка 2210.

Управленческие расходы — строка 2220. Если вы индивидуальный предприниматель или если у вас нет нормальной бухгалтерской отчётности, попробуйте рассчитать сумму в знаменателе по данным книги учёта доходов и расходов как все расходы минус выплаты процентов по кредитам. Сумму в числителе — как доходы минус сумму в знаменателе.

К сожалению, такой расчёт будет очень приблизительным, для корректного определения ROCS нужны бухгалтерские данные. Как и в случае с другими показателями рентабельности это связано с тем, что сумма поступивших в компанию денег вовсе не обязательно есть её доходы, а сумма выплат — расходы. Кроме того, помимо выплат по кредитам, у вас могут быть другие доходы и расходы, не относящиеся к производству и продажам.

Зачем считать рентабельность затрат

- Сколько я заработаю, изготовив определенный объем продукции?

- Вероятен ли риск повышенного внимания налоговых органов к моей компании?

ROCS позволяет планировать величину прибыли от продаж при заданной величине расходов по обычным видам деятельности. С его помощью можно решать и обратную задачу: планировать величину расходов по обычным видам деятельности для получения желаемой прибыли от продаж.

Пример 1.

ROCS вашей компании — 5%. В текущем году вы планируете вложить в производство и продажи 10 млн руб. Это означает, что вы можете рассчитывать на 500 тыс. руб. (10 млн руб. * 5%) прибыли от продаж. Но вы хотите получить не меньше 1 млн руб. Тогда у вас два пути:

- вложить в производство и продажи 20 млн руб. (1 млн руб. / 5%);

- добиться снижения затрат на производство и продажи вдвое, чтобы ROCS увеличился до 10%.

Под рентабельностью налоговики понимают две её разновидности: ROCS и ROA — рентабельность активов. Посмотреть среднеотраслевые уровни ROCS можно на сайте ФНС России. Чтобы чувствовать себя в безопасности, необходимо поддерживать ROCS выше этих величин.

Пример 2.

Вы занимаетесь оптовой торговлей. ROCS вашей компании — 5%. Среднеотраслевая величина составляет 10%. Это значит, что компания в зоне риска. Обычно в таких случаях налоговики обращаются с запросом пояснить причину отклонения.

Если объяснения их не удовлетворят, ждите налоговую проверку.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

- Мое Дело.Бюро

- рентабельность

- управленческий учет

- финансовый анализ

- малый и средний бизнес

- бухгалтерская отчетность организации

- отчет о финансовых результатах

- отчет о прибылях и убытках

- мое дело

- Переводчик с бухгалтерского

Источник: www.klerk.ru