Операционной прибылью называется расчетная величина, показывающая результат трудовой деятельности любого из экономических субъектов. Она вычисляется, как разница между выручкой от продажи своих услуг или товаров и расходами на необходимую повседневную деятельность. На практике она равняется прибыли, полученной фирмой от торговли производимым в ней товаром или услугами.

Особенности показателя операционной прибыли

Прибыль такого рода — это довольно важный экономический показатель, который считают на базе данных, отражаемых в финансовых отчетах фирмы и который является достаточно существенным для определения его инвестиционной привлекательности. С помощью его анализа можно получить адекватную оценку прибыльности деятельности компании, то есть, дохода, получаемого ею от производства продукции или от другой деятельности, которая в компании считается основной.

Нередко встречается ошибка, когда руководители считают, что операционная прибыль — это прибыль, равнозначная значению дохода, оставшегося до выплаты полагающейся суммы налогов. Различие между вышеназванными терминами состоит в том, что в показатель прибыли до подсчета налогов входят все приходящие и исходящие операции, включая и те, которые не имеют отношения к ведущей деятельности. Однако, если фирма не получала других финансовых поступлений и не несла издержек, то эти величины на практике действительно совпадут.

Фундаментальный анализ. Выручка и прибыль. Операционная и чистая прибыль.

Основными методами влияния на рост операционной прибыли считаются прирост количества товара, уменьшение себестоимости товара, работа над повышением его качества и разумное ведение ассортиментной политики.

Из чего сложен этот показатель

- объем изготовленной и реализованной продукции;

- себестоимость товара, а также линейка цен на него;

- ассортимент выпускаемых товаров и их структура.

Следует помнить, что все перечисленные пункты названы в общем, а на самом деле они состоят из мелких составляющих. Так, к примеру, амортизация и оплата персоналу включаются в пункт себестоимости выпускаемой продукции.

Как рассчитать прибыль от главного вида деятельности

Когда бухгалтера и экономисты говорят о занятии расчетом такого индикационного показателя, как операционная прибыль, формула расчета в балансе выглядит так:

Оп=Вп+Од-Оз, где

Вп — валовая прибыль;

Од — доходы от главного вида деятельности;

Оз — затраты на ее ведение.

Процесс вычисления на практике выглядит следующим образом:

- Сначала вычисляются основные затраты (Оз). Для того, чтобы их высчитать, складываются деньги, затраченные на заработную плату персоналу и другие затраты: административные издержки и выплаты коммерческого характера (например, оплата услуг рекламных агентств). Сюда же причисляется и сумма общего долга, подлежащая уплате кредиторам.

- Далее считают операционные доходы (Од). К ним относятся выплаты, внесенные в кассу контрагентами, проценты, приходящие от размещения средств и суммы, выплачиваемые арендаторами.

- Затем подсчитывается величина валовой прибыли (Вп), то есть вычисляется разность между общей суммой выручки и величиной затрат на производство товара.

- После этого все полученные результаты подставляются в формулу.

Финансовый анализ бизнеса на пальцах — из чего состоит финансовая отчётность?

Чтобы понимать, как просто и легко рассчитать операционную прибыль, следует запомнить, что этот показатель состоит из балансовой прибыли и величины процентов, подлежащих выплате и никогда не отражается в бухгалтерской отчетности.

Принципы формирования и управления прибылью от основной деятельности

Действующая компания в ходе своей работы постоянно вынуждена решать ряд задач, которые одновременно являются и принципами управления величиной операционной прибыли. В нашем варианте имеются в виду поиски таких показателей, как:

- порог рентабельности (объем товара, который в случае успешной реализации может покрыть расходы на свое изготовление);

- объем реализации продукции, который в течении длительного периода не будет приносить убытков.

Следует понимать, что длительная деятельность по производству товара серьезно отличается от краткосрочной. Со временем переменные затраты при выпуске одной и той же продукции снижаются, поскольку расходные материалы начинают использоваться значительно эффективнее. Однако повышение объемов реализации приводит к увеличению постоянных расходов, поскольку требуется больше производительной техники и больше персонала.

Кроме того, прибыль от операционной деятельности напрямую зависит от таких нюансов, как:

- определение объема реализации, позволяющего достичь ранее запланированной прибыли;

- минимального объема продаж, позволяющего компании оставаться «в плюсах», то есть, «запаса прочности»;

- оценки возможности сокращать производственные постоянные и временные издержки для повышения прибыли.

Показатель операционной прибыли: для чего он нужен

Нельзя не признать, что определение операционной прибыли не является характерным для экономического учета в России и поэтому не отражается предприятиями в периодической бухгалтерской отчетности. Однако как и все остальные виды прибыли предприятия, этот показатель отражает реальные финансовые достижения, присущие ему.

Многие профессионалы в наши дни спрашивают: «чистая операционная прибыль — что это такое и зачем нужно ее считать?». Самый простой ответ на такой вопрос заключен в том, что операционная прибыль отлично характеризует доходность предприятия с учетом определенных статей его затрат.

С помощью анализа показателя операционной прибыли можно получить адекватную оценку прибыльности деятельности компании.

Величина этого индикатора в реальности находится между балансовой и валовой прибылью, о которых много и достаточно подробно написано во многих учебниках. Для того, чтобы понимать, как просто и легко рассчитать операционную прибыль, следует запомнить, что этот показатель по сути состоит из балансовой прибыли и величины процентов, подлежащих выплате и никогда не отражается в бухгалтерской отчетности. При этом, балансовую прибыль в этой отчетности принято называть прибылью до налогообложения.

Обычно, как следует из изложенного выше, операционная прибыль превышает балансовую, но иногда они могут совпадать. Рациональным является расчет операционной прибыли, если сумма процентов является существенной. Если же процентов к выплате нет или их доля в доходах фирмы совершенно несущественна, для планирования дальнейшей деятельности предприятия достаточно показателя балансовой прибыли.

Таким образом, операционная прибыль — это откорректированная на разность прочих доходов и расходов прибыль, понимаемая, как балансовая. Под понятием других доходов операционного характера в данном случае понимаются доходы по главной деятельности компании, за исключением видов дохода, которые уже вошли в показатель валовой прибыли.

Кроме того, при расчете этого показателя не учитываются доходы от сдачи имущества компании в аренду, от колебания разницы курса, от возможной реализации оборотных фондов (не считая финансовых инвестиций), а также от возмещения активов, которые ранее подлежали списанию.

К операционным расходам относятся расходы, имеющие отношение к ведению основной деятельности компании, а в частности:

- расходы общего хозяйственного характера, связанные с обслуживанием работы фирмы и управлением ею;

- необходимые расходы на вопросы, связанные со сбытом (хранение товара, своевременную рекламу, доставку до потребителей и т. п.);

- остальные расходные статьи (к примеру, реализация запасов, невозвратные долги, потери на разнице курса, обесценивание запаса, наложение экономических штрафов и санкций и многое другое).

Отличие показателей чистой и операционной прибыли

Следует четко осознавать разницу между терминами «чистая прибыль» и «чистая операционная прибыль». Говоря о первом из них, специалисты обычно имеют в виду определенную часть балансовой прибыли компании, которая после расчетов по обязательным отчислениям, сборам, налогам и другим бюджетным платежам остается в полном распоряжении руководства предприятия и используется для возрастания его оборотных средств, формирования резервных фондов и реинвестирования производственной базы.

В это же время операционная прибыль — это, как уже говорилось, доход предприятия, полученный им в результате его главной деятельности. Это — полностью расчетный результат, полученный до того, как будут уплачены проценты по одолженным средствам и налог на прибыль. Если же с экономической точки зрения рентабельность активов компании используется только для своевременной выплаты процентов по ранее одолженным финансовым средствам, то такая операционная прибыль является экономически критической.

При расчете этого показателя операционной прибыли не учитываются доходы от сдачи имущества компании в аренду, от колебания разницы курса, от возможной реализации оборотных фондов, а также от возмещения активов, которые ранее подлежали списанию.

Факторы формирования доходов фирмы

Формирование доходов фирмы от основной деятельности зависит от влияния множества внешних и внутренних условий. Внешние условия не зависят от действий, проводимых компанией, но тем не менее, оказывают существенное влияние на колебания величины прибыли, поэтому их необходимо принимать во внимание. Речь в этом случае идет о таких факторах, как:

- текущее состояние конъюнктуры;

- ценовой уровень сырья и материалов, необходимых для производства продукции;

- принятые в стране нормы амортизации;

- природные условия;

- государственное регулирование цен и тарифов, а также налогов, сборов, штрафных санкций,

- процентных ставок и т. д.;

- политическая ситуация в мире и, в частности, в стране.

Если компания стремится к увеличению своего дохода, то особое внимание ей следует обращать возможному влиянию на факторы внутреннего характера:

- повышение общего хозяйственного уровня;

- уровень компетентности руководителей, а также менеджеров и других представителей управляющего состава;

- увеличение конкурентоспособности товаров;

- стремление к повышению организации работы и производительности труда;

- эффективное составление и постоянный анализ рабочих планов разного уровня.

Основными методами влияния на рост операционной прибыли считаются прирост количества товара, уменьшение себестоимости товара, работа над повышением его качества и разумное ведение ассортиментной политики.

Источник: vashbiznesplan.ru

Операционная прибыль в бухгалтерском балансе

Выручка — это все деньги, которые получил бизнес от продажи товаров, выполнения работ или оказания услуг. А прибыль — это сумма, которая остаётся после вычета расходов из выручки. Например, на закупку товара, сырья, рекламу, налоги, аренду и коммунальные услуги.

Само по себе наличие выручки не отражает эффективность работы компании. Может быть так, что выручка большая, а прибыль — маленькая или нулевая. При нулевой прибыли фирма достигает точки безубыточности, но не выходит в плюс.

Расходы также могут превысить доходы — тогда прибыль будет отрицательной. Это значит, что предприятие пока не может их окупить и работает в убыток.

Зачем считать прибыль

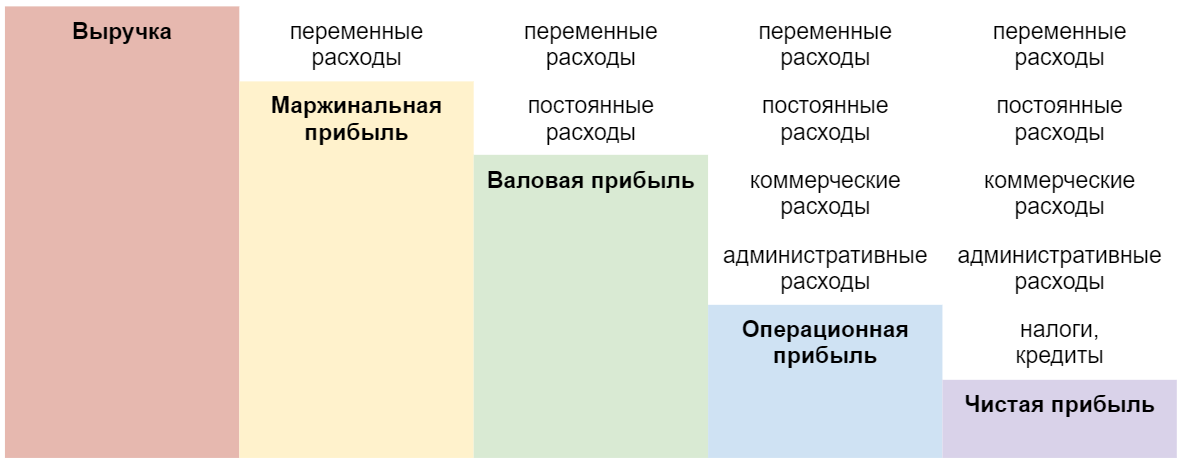

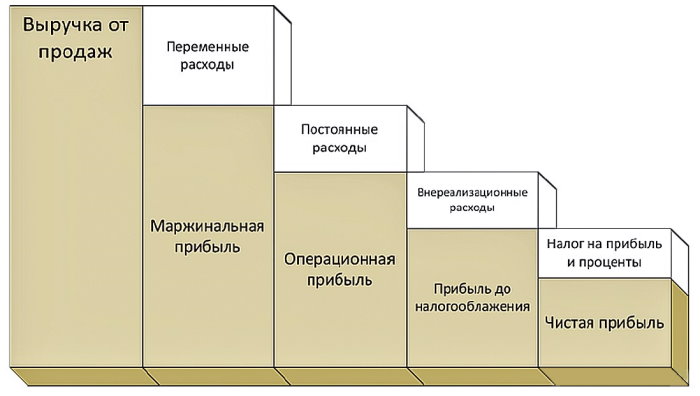

Бизнес ориентируется на четыре основных вида прибыли:

- маржинальную,

- валовую,

- операционную,

- чистую.

Маржинальная прибыль показывает, сколько предприятие тратит на переменные расходы: замену деталей в станках, доставку товара, ткань для пошива одежды, муку для выпечки хлеба и т. д.

Валовая позволяет увидеть, покрывают ли доходы постоянные расходы: аренду и зарплату постоянным сотрудникам.

Рассчитав операционную прибыль, можно понять, сколько денег осталось у компании после учёта всех расходов, но до уплаты налогов и кредитов.

Чистая прибыль — это доход бизнеса. Сумма, которая остаётся после вычета всех расходов, налогов и выплат по кредитам. Исходя из неё, ИП и компании оценивают общую рентабельность бизнеса.

Все четыре основных вида прибыли помогают оценить, насколько эффективно работает предприятие. Опираясь на них, собственник отслеживает и оптимизирует расходы, принимает решение об изменении ассортимента, количества продукции и ценовой политики.

Рассчитаем виды прибыли на примере. ИП оказывает токарные услуги по металлу, то есть затачивает строительные инструменты, автозапчасти, ножницы для парикмахеров и мастеров по маникюру.

Выручка ИП за прошедший месяц составила 120 000 рублей. Расходы:

- резцы, свёрла и прочие сменные детали для станков — 3000 рублей,

- аренда помещения с коммунальными услугами — 30 000 рублей в месяц,

- продвижение аккаунта на «Авито» — 5000 рублей,

- налог на прибыль — 4000 рублей.

Маржинальная прибыль

Чтобы рассчитать этот вид прибыли, из выручки надо вычесть переменные расходы. Это затраты на покупку сырья и дополнительных материалов, доставку, зарплату временных сотрудников. Они зависят от объёма продаж или количества услуг и могут меняться каждый месяц.

Выручка – Переменные расходы = Маржинальная прибыль

В нашем случае к прямым переменным расходам относятся расходы на резцы и свёрла. За прошедший месяц ИП докупал для своих станков детали на 3000 рублей. Доставку делать не пришлось, так как клиенты сами привозили и забирали заказы.

120 000 – 3000 = 117 000 рублей

Эта прибыль нужна, чтобы рассчитать маржинальную рентабельность и посмотреть, не слишком ли большую часть бюджета «отъедают» расходы на дополнительное сырьё для бизнеса.

Маржинальная прибыль / Выручка х 100% = Маржинальная рентабельность

117 000 / 120 000 х 100% = 97,5 %

Когда рентабельность растёт — это хороший показатель. Значит, бизнес эффективно работает с расходами: снижает их или удерживает на одном уровне, параллельно увеличивая выручку. Если рентабельность падает — это повод задуматься о снижении расходов или повышении цены товара или услуги.

Показатель 97,5% означает, что за прошедший месяц у ИП были низкие расходы на станки.

Предположим, в следующем месяце свёрла и резцы оказались некачественными, и их меняли чаще. На закупку ушло 19 000 рублей. Кроме того, пришлось отправлять заказы с курьером. Расходы на доставку составили 12 000 рублей.

120 000 – 31 000 = 89 000 рублей

89 000 / 120 000 х 100% = 74%

Маржинальная рентабельность стала снижаться, уменьшая и чистую прибыль.

120 000 – 30 000 – 31 000 – 5000 – 4000 = 50 000 рублей

Таким образом расчёт маржинальной прибыли и рентабельности помог предпринимателю выявить, что дополнительные материалы — самая затратная статья расходов в прошедшем месяце.

Чтобы её снизить, а чистую прибыль вернуть хотя бы на прежний уровень, ему надо подумать о снижении расходов. Например, сделать доставку платной, найти нового поставщика резцов и свёрл.

Валовая прибыль

Для подсчёта валовой прибыли из выручки вычитаются и переменные, и постоянные производственные расходы.

Постоянные — это аренда, коммунальные услуги, амортизация оборудования. Эти расходы есть всегда, они не зависят от объема продаж — каждый месяц одни и те же.

Выручка – Переменные расходы – Постоянные расходы = Валовая прибыль

Итак, на станки и свёрла (переменные) ИП потратил 3000 рублей, на аренду (постоянные) — 30 000 рублей. Оборудование он не обновлял, значит, амортизацию не учитываем.

120 000 – 3000 – 30 000 = 87 000 рублей

В случае с валовой прибылью рентабельность не рассчитывают, анализируя только абсолютное значение. Валовая прибыль показала, что львиную долю бюджета ИП тратит на переменные и постоянные расходы. Конкретно — на постоянные, то есть аренду. Ему следует поискать помещение подешевле, брать больше заказов или увеличить цены на токарные услуги.

Операционная прибыль

Или прибыль от реализации. Из выручки вычитаются все затраты на реализацию товара или услуги. Эти затраты называют операционными. В них входят переменные и постоянные расходы, коммерческие расходы и административные расходы.

К коммерческим расходам относят рекламу, продвижение в соцсетях, маркетинг, услуги дизайнера, фотографа, копирайтера или smm-специалиста.

К административным расходам — зарплату постоянного персонала, банковские услуги.

Выручка – Переменные – Постоянные – Коммерческие – Административные = Операционная прибыль

В токарной мастерской нет администратора или менеджера по приёму заказов. ИП сам отвечает на входящие звонки или сообщения от клиентов. Административных расходов он не несёт. А вот коммерческие составляют 5000 рублей. В частности, продвижение объявления на «Авито».

120 000 – 30 000 – 3000 – 5000 = 82 000 рублей

Здесь имеет смысл рассчитывать показатель рентабельности.

Операционная / Выручка х 100% = Операционная рентабельность

82 000 / 120 000 х 100% = 68%

Это показатель имеет большое значение, если рассчитывать его в течение нескольких месяцев и сравнивать. Он будет отражать общий рост расходов на бизнес без учёта налогов и кредитов.

Допустим, в следующем месяце ИП пришлось заплатить «Авито» за продвижение объявления уже 10 000 рублей, а за третий месяц — 20 000 рублей. Чистая прибыль опять начала снижаться.

Появилось ощущение, что реклама тянет одеяло расходов на себя. Гипотезу подтвердили цифры:

120 000 – 30 000 – 3000 – 10 000 = 77 000 рублей

77 000 / 120 000 х 100% = 64%

120 000 – 30 000 – 3000 – 20 000 = 67 000 рублей

67 000 / 120 000 х 100% = 56%

Операционная рентабельность мастерской за счёт роста расходов снизилась за три месяца с 68% до 56%. И это только реклама. Но на этот вид прибыли влияют любые статьи расходов. Например, на свёрла и доставку.

120 000 – 30 000 – 31 000 – 10 000 = 49 000 рублей

49 000 / 120 000 х 100% = 40%

Если бы ИП решил подключить сервис Сбера «Бизнес-аналитика», то расходы на него тоже стали бы административными и отразились бы на операционной прибыли. В этом сервисе удобно рассчитывать прибыль и рентабельность, сравнивать результаты на графиках и составлять прогнозы.

Чистая прибыль

Главный показатель финансовой деятельности, который рассчитывают ИП и компании. Из выручки вычитаются абсолютно все расходы, включая налоги и выплаты по кредитам.

Так как ИП кредит на бизнес не брал, ко всем перечисленным выше расходам добавляем налог на прибыль. Предположим, если разбить всю сумму налога за период, на него «уходит» 4000 рублей в месяц.

Выручка – Расходы = Чистая прибыль

120 000 – 30 000 – 3000 – 5000 – 4000 = 78 000 рублей

ИП удалось покрыть все расходы и выйти в плюс. 78 000 — это его доход, который он может тратить по своему усмотрению.

Рентабельность бизнеса

Чистая прибыль показывает не только доход. С её помощью можно рассчитать общую рентабельность бизнеса.

Чистая прибыль / Выручка х 100% = Рентабельность

78 000 / 120 000 х 100% = 65%

Рентабельность отслеживают каждый месяц и смотрят, в какую сторону она меняется. При снижении рентабельности либо корректируют расходы, либо повышают цены. Допустимо делать и то, и другое.

Из чистой прибыли можно выделить нераспределенную:

Чистая прибыль – Дивиденды = Нераспределенная прибыль

Она нужна в том случае, если компания хочет сделать резервный фонд и каждый месяц добавлять в него средства из чистой прибыли на непредвиденные ситуации.

Например, из 78 000 рублей чистой прибыли владелец токарной мастерской решил отложить 8000 рублей. Остальные 70 000 в данном случае станут его дивидендами.

Источник: www.sberbank.ru

Операционная прибыль: как зарабатывает компания?

![]()

- 15.01.21

- 0 комментариев

- 5251

Одним из основных критериев, характеризующих эффективность работы предприятия, является операционная прибыль (ОП). На основании ОП планируют расширение производства, анализируют результаты реализации отдельных видов товаров или деятельность предприятия в целом.

Операционная прибыль компании и ее виды

Операционная прибыль предприятия – это прибыль, полученная организацией от основного (операционного) вида деятельности, не считая финансового результата от других видов бизнеса.

На сумму ОП компании оказывает влияние множество факторов – объем реализованных изделий, себестоимость, затраты на рекламу, доставку, хранение, упаковку продукции и т.п. В зависимости от состава затрат, учитываемых при расчете ОП, ее часто делят на валовую и чистую.

В альтернативой классификации ОП состоит из внереализационных расходов (не связанные с производством продукции и ее сбытом траты) и прибыли до налогообложения, которая в свою очередь состоит из чистой прибыли и налога на нее:

ОП может иметь как положительное, так и отрицательное значение. Если операционная прибыль предприятия меньше нуля, то ее называют операционным убытком: он характеризует коммерческую фирму как неэффективную в своей основной деятельности. При регулярных операционных убытках компания становится неконкурентоспособной и уходит с рынка.

Но операционный убыток не всегда характеризует предприятие с плохой стороны. Он может сложиться у компаний с длительным производственным циклом и являться нормальным показателем деятельности. Например, строительная фирма начала застройку, т.е. несет операционные расходы, но квартиры еще не реализованы. В этом случае на протяжении всего цикла строительства компания будет фиксировать операционный убыток.

Тем не менее отрицательная ОП часто показательна, особенно если фиксируется более 1-2 лет. Так, ПАО «Северная Верфь» последние 5 лет своей деятельности работает в минус. Но поскольку данное предприятие является стратегически значимым для государства, оно не ликвидируется: убытки судостроительного завода покрываются за счет государственных субсидий, а сама компания относится к зомби.

Валовая операционная прибыль

Валовой ОП принято считать разницу между выручкой и себестоимостью изделий. В себестоимость включают все издержки предприятия, понесенные при изготовлении продукции. Валовая ОП характеризует производственную деятельность компании, не затрагивая управленческо-сбытовые издержки.

Обычно валовую операционную прибыль рассчитывают ежеквартально. Хотя при необходимости она может быть рассчитана с любой периодичностью.

Если валовая операционная прибыль отрицательна, это показывает, что предприятие реализует продукцию ниже себестоимости. В этом случае его деятельность расценивают как неэффективную.

Чистая операционная прибыль

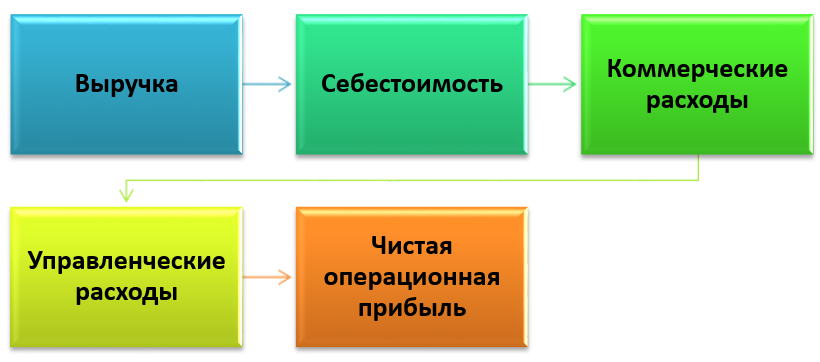

Вторая разновидность ОП, указанная выше – чистая операционная прибыль. Она представляет собой разницу между валовой ОП и управленческими / коммерческими издержками. Чистая ОП отображает конечный результат операционного процесса, с момента запуска производства до момента отгрузки готовой продукции покупателю.

Также чистую ОП можно получить путем вычитания из выручки себестоимости, управленческих/коммерческих расходов. Поэтапный процесс ее формирования представлен на схеме ниже.

Для анализа компании используется именно чистая ОП, т.к. этот показатель наиболее полно характеризует работу предприятия и учитывает большее количество затрат.

В отчетности, составленной в соответствии с РСБУ, операционная прибыль компании является синонимом прибыли (убытка) от продаж. Пример будет приведен чуть позднее. ОП служит одним из источников средств для обеспечения жизнедеятельности, а также расширения и развития предприятия.

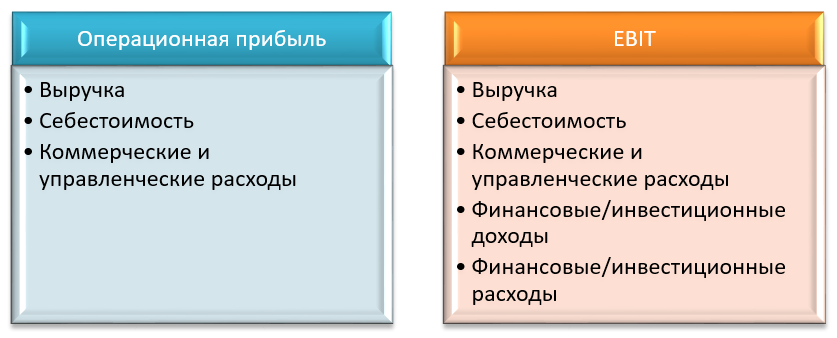

Чистая ОП является неким переходным показателем между валовой операционной прибылью и чистым финансовым результатом работы предприятия. Поэтому данный показатель нередко путают с EBIT.

EBIT и чистая ОП

Earnings Before Interest and Taxes (EBIT) в дословном переводе с английского прибыль до уплаты процентов и налогов. Этот показатель отражает объем прибыли, полученной компанией, без учета причитающихся к уплате процентов за погашение займов и изменения налоговых ставок. Т.е. он показывает прибыль без влияния внешних факторов. На основании EBIT проводится сравнительный анализ аналогичных предприятий одной отрасли.

Также, как и ОП, EBIT – переходное звено между валовой и чистой прибылью. Но в отличие от операционной прибыли компании, при расчете EBIT учитываются доходы и расходы от инвестиционной и финансовой деятельности, о которых я писал тут. Если у предприятия отсутствует иная деятельность, то EBIT будет равна ОП.

Из чего складывается ОП?

Формально ОП складывается из трех компонентов:

объем проданной продукции – выручка

себестоимость

расходы на сбыт товара

В себестоимость включают все затраты на изготовление продукции. Они делятся на 5 групп – зарплата, взносы, сырье и материалы, амортизация, прочие. К сбытовым расходам относят затраты на рекламу, транспортировку, хранение, погрузо-разгрузочные работы и прочие издержки, которые несет компания в процессе реализации своего продукта.

При расчете ОП предприятия учитываются все доходы/расходы, относящиеся к основной деятельности. Какие именно поступления и выбытия отнести к операционной деятельности каждая компания определяет самостоятельно, в соответствии с положениями по бухгалтерскому учету. Для классификации доходов/расходов используют ПБУ 9/99 и 10/99 соответственно.

Но иногда предприятия намеренно увеличивают показатели операционной прибыли для роста стоимости их акций на бирже. Например, так поступил ПАО «Центральный телеграф». Основная деятельность данной компании – оказание услуг связи на базе проводных технологий. Дела у компании идут не очень хорошо. Однако в 2018 и 2019 году предприятие реализовало несколько принадлежащих ему объектов недвижимости, расположенных в центре Москвы, что позволило получить чистую операционную прибыль 994 153 и 2 741 896 тыс. руб. соответственно.

Операционная прибыль: формула и анализ

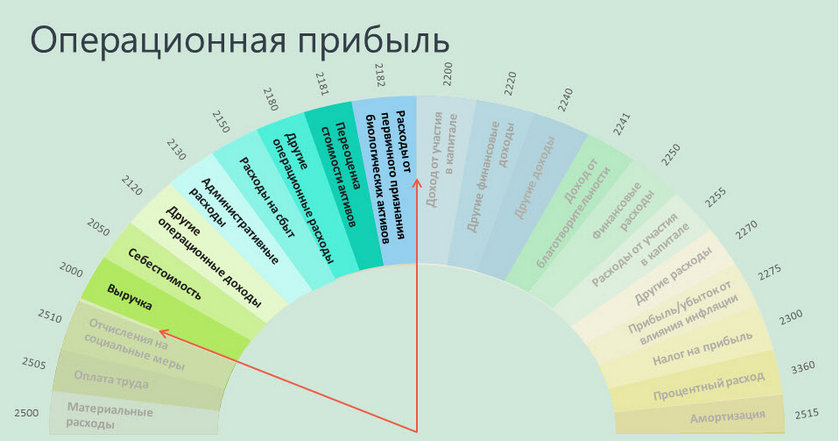

Для обеспечения бухгалтерских и управленческих нужд применяют несколько различных формул для вычисления ОП. Полный вариант расчета по отчетам РСБУ включает около 10 позиций:

Однако на практике для многих компаний формула операционной прибыли принимает более простой вид:

ОП (стр. 2200) = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 , где

- стр. 2110 – выручка;

- стр. 2120 – себестоимость;

- стр. 2210 – коммерческие расходы;

- стр. 2220 – управленческие расходы

Т.е. ОП в данном случае равна графе «Прибыль (убыток) от продаж». В отчетах по МСФО операционная прибыль указывается прямо:

Наконец, в отчетах сайта investing.com указываются операционные доходы и расходы, разница между которыми и составляет ОП (на примере компании Мечел):

Из отчета видно, что за последние 3 года ОП «Мечел» ежегодно снижается. Это происходит из-за снижения валовой операционной прибыли при одновременном росте операционных расходов. Снижение валовой ОП происходит из-за роста себестоимости при одновременном снижении выручки. Причиной такого падения дохода может быть в уменьшении объемов реализации или в установлении низкой цены на реализацию продукции.

Если ОП компании растет, это говорит об эффективности основной деятельности и инвестиционной привлекательности бизнеса.

Самой доходной компанией в мире по итогам 2019 года стала нефтяная компания Саудовской Аравии «Saudi Aramco». Ее операционная прибыль в 2,5 раза больше ОП «Apple». Aramco заработала 166 042 млн. долл, в то время как Apple «только» $66 288 млн. В России в лидерах по показателю ОП предприятия нефтяной отрасли: ПАО «Лукойл» заработало 811 683 млн. руб., а ПАО «Сургутнефтегаз» 393 007 млн. рублей.

Как увеличить операционную прибыль предприятия?

ОП характеризует операционную деятельность компании, поэтому собственникам бизнеса нужно стремится делать так, чтобы этот показатель рос из года в год. Пример Московской биржи:

Операционную прибыль сырьевых компаний увеличивают различными способами:

- снижают себестоимость продукции

- уменьшают коммерческие и сбытовые расходы

- увеличивают выручку путем повышения цены товара или увеличения объемов реализации

ОП предприятия не учитывает инвестиции или финансовую работу компании. Она оценивает эффективность работы основного персонала, коммерческих служб и управленцев, непосредственно задействованных в производственном процессе. ОП позволяет рассмотреть предприятие без влияния налоговых ставок, процентов по кредитам и других внепроизводственных параметров, влияющих на финансовый результат компании.

Источник: investprofit.info