3.4.1. Основные денежные потоки, применяемые при оценке бизнеса:

FCFF = CFO – Капитальные затраты + Расходы на выплату процентов*(1-налоговая ставка)

от инвестиционной деятельности

3.4.2. Отдельные элементы денежных потоков:

| № п/п | Элемент | Синоним | Описание |

| 1 | Чистая операционная прибыль после налогов | Net operating profit after tax, NOPAT | NOPAT = EBIT*(1-Налог на прибыль) |

| 2 | Прибыль до вычета процентов и налога на прибыль | Earnings before interest and tax, EBIT | EBIT = Выручка — Себестоимость — Коммерческие и управленческие расходы |

| 3 | Прибыль до вычета процентов, налога на прибыль и амортизации | Earnings before interest, tax, depreciation and amortization, EBITDA | EBITDA = EBIT + Амортизация |

| 4 | Чистая прибыль на одну акцию | Earnings per share, EPS | EPS = (Чистая прибыль — Дивиденды на привилегировнные акции) / Средневзвешенное число обыкновенных акций, находившихся в обращении |

Финансовый Словарь #2. FCFF: расчет свободного денежного потока «от кэша»

3.4.3. В зависимости от учета инфляционной составляющей выделяют:

- реальный денежный поток – поток, очищенный от влияния инфляционной составляющей;

- номинальный денежный поток – поток, учитывающий инфляционную составляющую.

Источник: kvalexam.ru

Cash Flows From Operating Activities длинный, но простой термин. Разбираемся вместе с финансовой школой KVAL

Недавно мы начали разбирать отчетность компаний и один из основных трех отчетов это Cash Flow Statement.

Сегодня рассмотрим первую статью из него — Cash flows from operating activities или Операционный денежный поток. Другие обозначения, которые можно встретить в отчетности: CFO, OCF.

Cash flows from operating activities — Операционный денежный поток

CFO — это общий поток от основной деятельности фирмы, те деньги, которые она получает в процессе функционирования. Компания генерирует не только входящие потоки, но и исходящие. Именно эта цифра и будет указывать на успешность организации.

Денежный поток от операционной деятельности важен для анализа стабильности, потому что именно за счет CFO погашаются операционные издержки, кредиты, осуществляются платежи. Если он недостаточный, то компания попадает в долговую ловушку.

Что относят к операционным денежным потокам?

Операционные денежные потоки (CFO)

Иногда бывает такая ситуация. В Income Statement мы видим, что за отчетный период у предприятия вырисовывается неплохая прибыль. Заглянув в Cash Flow Statement, обнаруживаем, что Операционный поток мал или в минусе. То есть компании не хватает наличных средств, чтобы оплатить свои обязательства. Это плохой признак для инвестора.

Что такое свободный денежный поток (Часть 1)?

Операционный денежный поток, формула расчета

Для каждой отрасли приход и расход в этой статье будут различаться. Везде есть свои особенности. Производство разных товаров требует разных затрат. Услуги характеризуются различными источниками прихода денежных средств и отсутствием большого количества расходов на закупку материалов.

В составлении Отчета о движении денежных средств может применяться прямой и косвенный метод. От этого зависит формула, по которой будет считаться CFO.

Прямой метод прост: От общей выручки последовательно отнимаются все операционные издержки. Такой метод часто используют при составлении отчетности по МФСО.

Прямой метод. Денежные потоки от операционной деятельности = Общая выручка — Операционные издержки

Косвенный метод гораздо сложнее и в нем легко запутаться, но он более показателен для определения свободного денежного потока компании.

Косвенный метод. Денежные потоки от операционной деятельности = Чистая прибыль + Неденежные расходы + Изменения в оборотном капитале

Показатель Чистой прибыли можно взять из Income Statement, или рассчитать его тем же методом.

Неденежные расходы – это то, что отличает этот метод от прямого. Сюда относят:

- износ и амортизацию;

- компенсацию за счет акций (например, когда зарплата сотрудникам выдается новыми акциями) ;

- расходы на обесценивание;

- нереализованная прибыль или убытки;

- отложенные налоги на прибыль.

Изменения в Оборотном капитале могут быть со знаком плюс или минус. Если он увеличивается, значит, денежный поток уменьшается и наоборот. Сюда входят:

- дебиторская задолженность;

- предоплаты;

- запасы;

- кредиторская задолженность;

- текущая часть долгосрочного долга;

- доходы будущих периодов.

Второй метод более показателен. Сразу видно какая статья вводит компанию в минус, если он присутствует.

В идеале CFO должен быть всегда положительным и быть больше суммы инвестиционных и финансовых денежных потоков, потому что именно от основной деятельности приходят правильные деньги. Иначе они все время выкачиваются из кредитов и инвестиций, но не генерируются фирмой.

Проанализировав Операционный денежный поток, перейдем к другим составляющим и коэффициентам Cash Flow Statement.

Источник: vc.ru

Виды денежных потоков: операционный, инвестиционный, финансовый

Три вида денежных потоков

- Операционный.

- Финансовый.

- Инвестиционный.

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

- Возвраты клиентам

- Закупку товара, сырья

- Транспортные услуги

- Эквайринг

- РКО

- ЕНВД или УСН 6%

- Зарплату персонала и налоги на ФОТ

- Поиск, найм и регулярное обучение персонала

- Командировочные расходы

- Представительские расходы

- Рекламные расходы

- Расходы на подрядчиков

- Аренду офиса и торговых точек

- В зависимости от бизнеса что-то можно убрать или добавить. Операционный денежный поток может быть:

- положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

- или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

- Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

- Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

- Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

- Получение кредита.

- Получение займа.

- Вклады от собственников.

- Господдержка.

А в статьи выбытий по финансовой деятельности можно отнести:

- Оплаты по кредитам.

- Выплату займов.

- Дивиденды.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

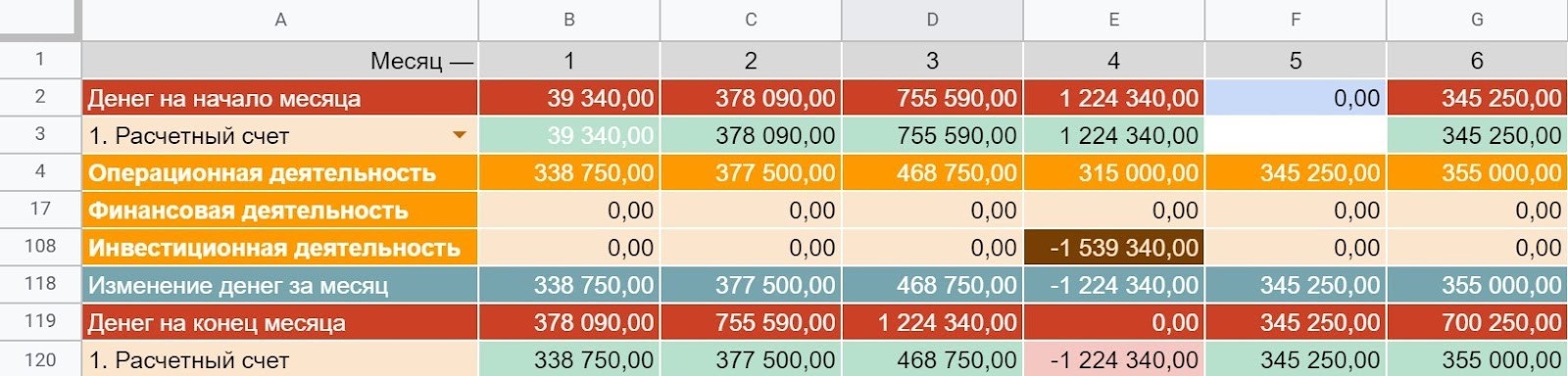

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

- Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

- Покупку нематериальных активов (покупка сайта).

- Выдачу кредитов или займов другим компаниям.

- Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

- Продажа основных средств.

- Продажа нематериальных активов.

- Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

Так может выглядеть инвестиционный денежный поток

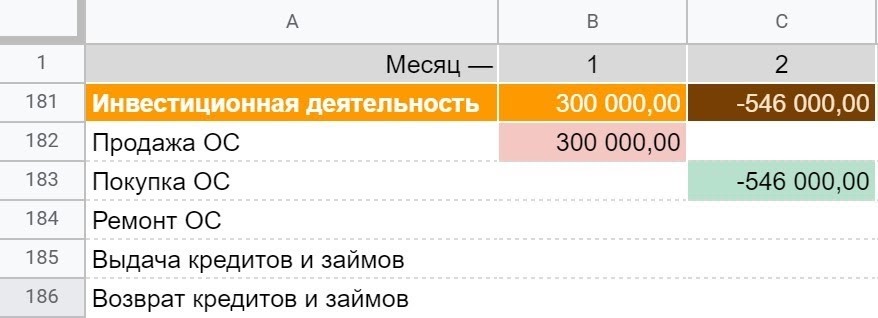

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

- Операционный — обеспечивает бесперебойную работу и развитие компании.

- Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

- Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

- Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

- Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

- Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

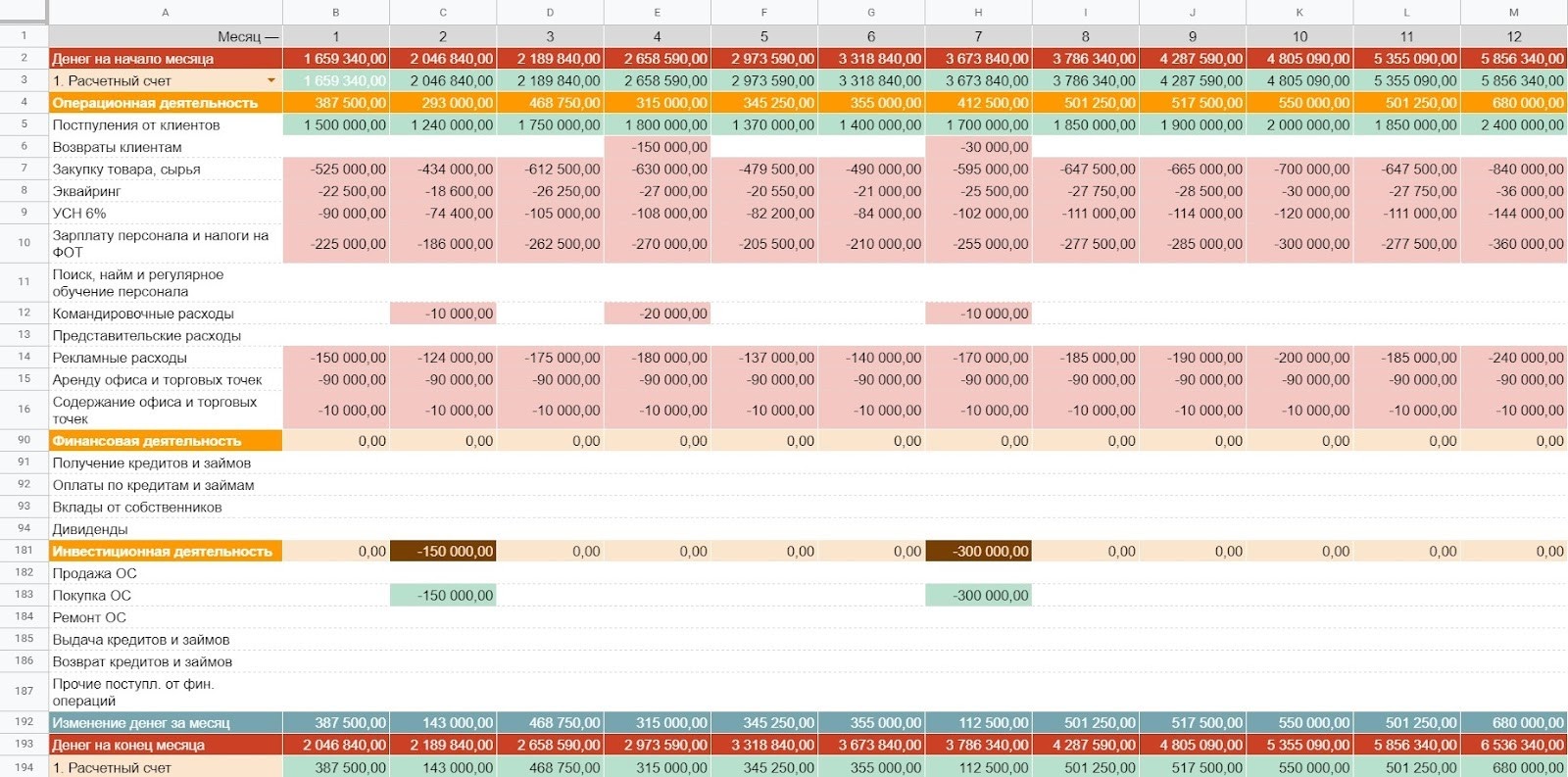

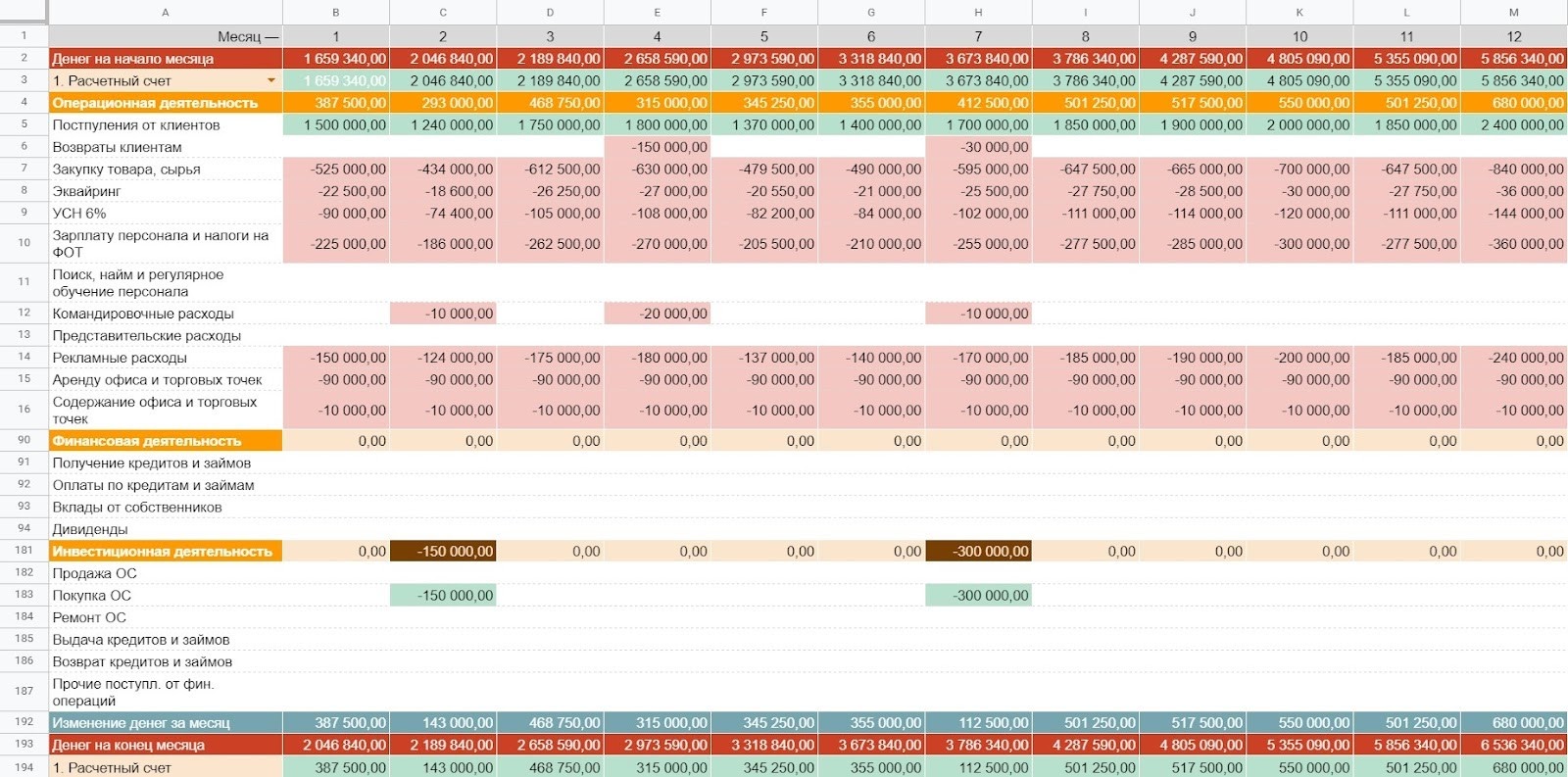

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! — Ссылка

Источник: www.audit-it.ru