Важным инструментом поддержания необходимого экономического равновесия в условиях рыночных отношений – являются нормативы, выполняющие роль обоснованного измерителя предстоящих затрат и результатов производственно-хозяйственной деятельности субъектов. Под сметными нормативами в строительстве понимается обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат для определения сметной стоимости строительства и реконструкции зданий и сооружений, расширения и технического перевооружения предприятий всех отраслей хозяйства и промышленности.

В строительной отрасли, рост производства, повышение качества труда, рост его производительности зависят от соблюдения количественных и качественных пропорций между важнейшими элементами производительных сил: предметами труда, средствами труда и непосредственно трудом. В нормативах отражены наиболее прогрессивные, экономичные проектные решения и методы производства работ.

Паскина М.В. «Ценообразование и сметное нормирование для инженера-сметчика и экономиста»

Сметные нормативы подразделяются на следующие виды:

· государственные сметные нормативы – ГСН;

· отраслевые сметные нормативы – ОСН;

· территориальные сметные нормативы – ТСН;

· фирменные сметные нормативы – ФСН;

· индивидуальные сметные нормативы – ИСН.

Эти нормативы образуют систему ценообразования и сметного нормирования в строительстве.

К государственным сметным нормативам относятся сметные нормативы, входящие в состав 8 группы подгрупп 81, 82 и 83 «Документы по экономике».

К отраслевым сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого в пределах соответствующей отрасли.

К территориальным сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого на территории соответствующего субъекта Российской Федерации. Территориальные сметные нормативы предназначены для организаций, осуществляющих строительство или капитальный ремонт на территории соответствующего субъекта Российской Федерации, независимо от их ведомственной подчиненности и источников финансирования выполняемых работ.

К фирменным сметным нормативам или собственной нормативной базе пользователя относятся сметные нормативы, учитывающие реальные условия деятельности конкретной организации – производителя работ. Как правило, эта нормативная база основывается на нормативах государственного, отраслевого или территориального уровня с учетом особенностей и специализации подрядной организации.

В случае отсутствия в действующих сборниках отдельных норм по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и единичных расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Новые требования к определению стоимости строительства в 2023 году. ГРАНД-Смета, версия 2023.1

Применение фирменных и индивидуальных сметных нормативов для определения стоимости строительства, финансирование которого производится с привлечением средств федерального бюджета, рекомендуется после их согласования с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

Сметные нормативы подразделяются на элементные и укрупненные. К элементным сметным нормативам относятся государственные элементные сметные нормы и индивидуальные элементные сметные нормы, а также нормы по видам работ.

Сметная стоимость может быть определена двумя способами – ресурсным и базисно – индексным методом.

Ресурсный метод определения стоимости представляет собой калькулирование в текущих (базисных, прогнозируемых) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проекта. К ресурсам, потребляемым в процессе строительства, относятся: затраты труда рабочих основного производства и механизаторов, время эксплуатации строительных машин и механизмов, выраженный в натуральных измерителях расход материалов и энергетических ресурсов (материалы, изделия, конструкции, энергоносители на технологические нужды). Ресурсы определяются на основе сборников ГЭСН-2001 и других сметных нормативов.

Ресурсный метод очень трудоемкий и, как правило, применяется при производстве работ, содержащих небольшое количество операций (например: строительство простейших дорог, без инженерных сооружений и т.п.).

Для определения сметной стоимости строительных работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального сметного расчета (локальной сметы):

– форма №5 – локальная ресурсная ведомость;

– форма №4 – локальный ресурсный сметный расчет;

Оценку выделенных ресурсов при определении стоимости рекомендуется производить в текущем или базисном уровнях цен. Для определения прямых затрат в локальных сметах на строительные работы рекомендуется предварительно составлять локальную ресурсную ведомость, в которой выделяются ресурсные показатели.

Все ресурсные показатели, выделяемые из сметных нормативов, применяются со всеми поправками (коэффициентами), которые приведены в соответствующих сборниках и Общих указаниях к ГЭСН.

Составление ресурсных смет на крупные объекты с большой номенклатурой ресурсов возможно только с использованием компьютера и специальных программ. Наибольшее затруднение у сметчиков вызывает необходимость проставлять цены на тысячи материальных ресурсов основного и вспомогательного назначения. В ресурсных сметах затруднен учет повышенных тарифных ставок при выполнении работ с тяжелыми и вредными условиями труда, потому что приходится выделять долю таких работ, как по отдельным позициям сметы, так и в целом. Немало сложностей и при расчете среднего разряда работ по смете (или разделу), а также при расчете оплаты труда машинистов через затраты труда.

Базисно-индексный метод определения сметной стоимости основан на использовании единичных расценок (ФЕР, ТЕР и другие) с пересчетом в текущие цены с помощью текущих и прогнозных индексов перечета.

Приведение в текущий уровень цен производится путем перемножения элементов прямых затрат или итогов в базисном уровне цен на соответствующий индекс пересчета с последующим суммированием итогов. Стоимость материалов, изделий и конструкций, не включенных в стоимость прямых затрат по базисным единичным расценкам (т.н. «неучтенные ресурсы») и приводимых отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки, принимается, как правило, в текущем уровне цен по условиям поставки (комплектации) или путем индексации базисной стоимости. В актах выполненных работ фактическая, текущая стоимость ресурсов, подтверждается соответствующими расчетно-платежными документами и данными складского и производственного учета.

1. Состав государственных элементных сметных норм

сметный нормирование строительство ценообразование

Государственные элементные сметные нормы входят в состав межотраслевой системы документов в строительстве. Они предназначены для определения потребности в ресурсах (затратах труда рабочих, строительных машин, материалов, изделий и конструкций) при выполнении строительных, монтажных, пуско-наладочных и ремонтно-строительных работ в промышленном и гражданском строительстве. Их используют для разработки индивидуальных и укрупненных сметных нормативов, единичных расценок федерального, отраслевого, территориального, фирменного уровней, для определения прямых затрат в составе сметной стоимости строительства ресурсным методом.

В ГЭСН входят несколько сборников, они подразделяются по видам и направленности работ:

• сборники государственных элементных сметных норм на строительные работы (ГЭСН-2001);

• сборники государственных элементных сметных норм на ремонтно-строительные работы (ГЭСНр-2001);

• сборники государственных элементных сметных норм на монтажные работы (ГЭСНм – 2001);

• сборники государственных элементных сметных норм на пусконаладочные работы (ГЭСНп-2001).

Всего же в каждом сборнике содержится несколько десятков видов работ.

В сборниках ГЭСН-2001 отражаются среднеотраслевые затраты на эксплуатацию строительных машин и механизмов, технология и организация выполнения соответствующих видов строительных, ремонтных, монтажных и пусконаладочных работ. ГЭСН –2001 могут применяться всеми предприятиями и организациями независимо от форм собственности, их принадлежности, осуществляющими капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов, финансируемых за счет собственных средств предприятий, организаций и физических лиц.

2. Структура государственных элементных сметных норм

Каждый сборник ГЭСН содержит техническую часть и таблицы элементных сметных норм.

Техническая часть сборника подразделяется на разделы:

· Общие указания.

В этот раздел включается перечень общих требований и положений о порядке применения элементных сметных норм.

· Правила исчисления объемов работ.

В этот раздел включаются правила, формулы и примеры расчетов.

· Коэффициенты к сметным нормам.

В этот раздел включаются коэффициенты, учитывающие конкретные особенности производства работ и конструктивных элементов.

ГЭСН сводятся в таблицы с пояснениями к ним. В пояснениях к таблицам приводится состав работ с полным перечнем основных и вспомогательных операций.

Кладка перегородок толщиной 120 мм из камней керамических или силикатных:

Состав работ:

01. Заготовка и установка арматуры при кладке армированных перегородок.

02. Кладка конструкций из камней.

Измеритель: 100 м 2 перегородок (за вычетом проемов)

| Кладка перегородок толщиной 120 мм из камней керамических или силикатных: | |

| 08–02–009–1 | армированных при высоте этажа до 4 м |

Таблицы ГЭСН содержат следующие нормативные показатели:

· затраты труда рабочих (строителей, монтажников), в чел.-ч;

· средний разряд работы (звена рабочих); затраты труда машинистов, в чел.-ч;

· состав и продолжительность эксплуатации строительных машин, механизмов, приспособлений, механизированного инструмента в маш.-ч;

· перечень материалов, изделий, конструкций, используемых в процессе производства работ, и их расход в физических (натуральных) единицах измерения.

МАШИНЫ И МЕХАНИЗМЫ

Состав применяемых машин и механизмов в сборниках ГЭСН как правило приводится без конкретных марок (тип, назначение, основные характеристики), и уточняется в проектной документации при разработке ППР (проекта производства работ) или ПОС (проекта организации строительства) без корректировки норм машино-времени.

Материальные ресурсы приводятся в ГЭСН в сокращенных наименованиях с основными техническими характеристиками и марками, в отдельных случаях без указания расхода (в случаях когда расход определяется по проекту)

Материальные ресурсы (материалы, изделия и конструкции) представлены в ГЭСНр в сокращенных наименованиях, по обобщенной номенклатуре, без указания дополнительных технических характеристик и марок (не влияющих на числовые значения норм), с приведением нормируемого расхода ресурсов, а в отдельных случаях и без него.

3. Порядок разработки государственных элементных сметных норм

Методические указания по порядку разработки ГЭСНов подробно указаны в МДС 81_19_2000 которые приняты и введены в действие с 01.05.98 постановлением Госстроя России от 24.04.98 №18 – 40.

Согласно этому документу, Государственные элементные сметные нормы являются составной частью СНиП 81. Порядок разработки государственных элементных сметных норм, установленный Методическими указаниями, обязателен для всех организаций-разработчиков.

Координацию и контроль за проведением указанных работ осуществляет Управление совершенствования ценообразования и сметного нормирования в строительстве Госстроя России (далее – Управление ценообразования)

Организации-разработчики на подготовительном этапе выполняют следующие мероприятия:

— составляют техническое задание и рабочую программу, согласовывают их с Управлением ценообразования;

— отбирают из проектных материалов технические условия и проекты производства работ по всей разрабатываемой ими номенклатуре сборников ГЭСН;

— определяют исходные условия для составления новых ГЭСН и согласовывают их с Управлением ценообразования;

— выбирают оптимальные технологические карты на производство отдельных видов работ и рабочие чертежи,

— составляют сводки (выборки) затрат труда, машинного времени строительных машин, расхода материалов, изделий и конструкций на измеритель ГЭСН.

В разделах 2–10 указаний подробно описаны требования к разработке норм.

Согласно этих норм, каждому виду элементов затрат присваивается свой код. Таблицам ГЭСН также присваивается свой конкретный код, который состоит из номера сборника и номера таблицы в составе сборника.

При нумерации таблиц допускается оставлять резерв номеров для выпуска дополнений к ГЭСН.

Номенклатура рабочих по профессиям принимается по действующему Единому тарифно-квалификационному справочнику работ и профессий рабочих (ЕТКС).

Потребность в строительных машинах и механизмах определяется по проекту производства работ или типовым технологическим картам трудовых процессов. При этом в качестве справочного материала могут использоваться сборники СНиР-91 (СНиП 4.02–91; 4.05–91).

Потребность в строительных материалах, определяется на основании сборников нормативных показателей расхода материалов введенных в действие Госстроем России в период с 1993 г. по 1998 г. При отсутствии на отдельные виды работ норм расхода строительных материалов и других материальных ресурсов их потребное количество определяется по рабочим чертежам или по местным нормам, утвержденным в установленном порядке. При применении новых материалов их потребность определяется в соответствии с технологическими картами производства работ.

Проекты сборников ГЭСН, разработанные исполнителями, проходят экспертизу Управления ценообразования и затем утверждаются. Экспертные заключения рассматриваются межведомственной комиссией (рабочей группой). По экспертным заключениям и результатам рассмотрения организации-разработчики вносят в проекты сборников ГЭСН соответствующие изменения и дополнения.

4. Применение государственных элементных сметных норм

Подробный порядок применения ГЭСНов прописан в « Указаниях по применению государственных элементных сметных норм на строительные и специальные строительные работы» (МДС 81–28.2001), принятых и введенных в действие с 15 июля 2001 постановлением Госстроя России от 23 июля 2001 г. №85.

Применение ГЭСНов практикуется в ресурсном методе определения стоимости.

Для определения сметной стоимости ремонтно-строительных работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального сметного расчета (локальной сметы).

Также, так как нормы предусматривают выполнение строительных работ в нормальных, не осложненных внешними факторами, условиях. То в случаях производства работ в особых условиях, осложненных внешними факторами, а также в других, более сложных, чем предусмотрено в нормах, условиях к нормам затрат труда рабочих-строителей и машинистов, в ряде случаев к норме эксплуатации машин и механизмов применяются повышающие коэффициенты. Также если при составлении использовались цены текущие цены по состоянию, на какое либо число, и эти цены уже не актуальны, то необходимо использовать индексы-дефляторы.

В заключение можно отметить, что ГЭСН это одни самых важных норм в современной системе строительной документации, на их основе разрабатываются и рассчитываются множество единичных расценок. Благодаря применению ресурсного метода, который позволяет более точно посчитать стоимость строительства, эти нормы до сих пор могут использоваться в составлении сметных расчетов, однако, по причине большой трудоемкости, развит базисно-индексный метод использующий уже готовые единичные расценки, остается только применить соответствующие индексы пересчета, ресурсный же метод используется очень редко.

Список литературы

1. ГЭСНр-2001 «Общие указания по применению Государственных Элементных Сметных Норм на ремонтно-строительные работы.

2. МДС 81.35–2004 «Методические указания по определению стоимости строительной продукции на территории РФ»

3. МДС 81_19_2000 «О порядке разработки Государственных Элементных Сметных Норм на строительные, монтажные, специальные строительные и пусконаладочные работы».

4. МДС 81–28.2001 «Указания по применению Государственных Элементных Сметных Норм на строительные и специальные строительные работы».

5. Составление смет в строительстве на основе сметно-нормативной базы 2001 года (практическое пособие). – Москва-, Санкт-Петербург, 2003 г. – 560 с.

6. Экономика строительства: учебник / под общей ред. И.С. Степанова. – 3-е изд., доп. и перераб. – М: Юрайт-Издат, 2007. – 620 с.

Источник: 5rik.ru

Смета в гэсн как составить

Компания ИжГранд | Составление смет ресурсным методом в ПК Гранд-Смета |

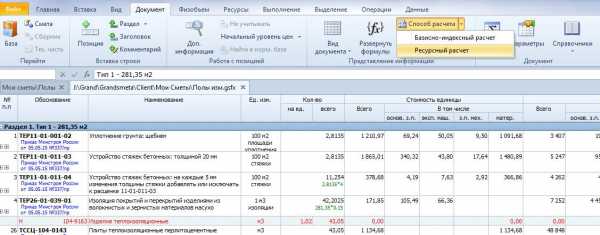

Для составления локальной сметы ресурсным методом установим в локальной смете метод расчета «Ресурсный»:

Вкладка «Документ» – кнопка с выпадающим меню «Способ расчета» – выбираем «Ресурсный расчет»:

.

Другой способ выбора метода расчета – нажать кнопку с названием метода расчёта в нижней статусной строке.

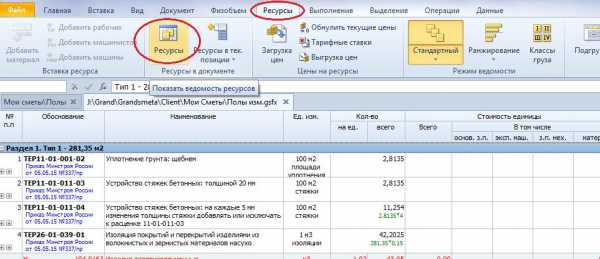

Далее вводим стоимости ресурсов. Если цена каждого ресурса едина для всей сметы, то она вводится в общей ведомости ресурсов по смете.

Откроем общую ведомость ресурсов по смете: Вкладка «Ресурсы» – кнопка «Ресурсы»

Для введения текущих цен в окне ведомости ресурсов нажмем кнопку «Тек.» в группе команд «Отображаемые цены» на вкладке «Параметры»

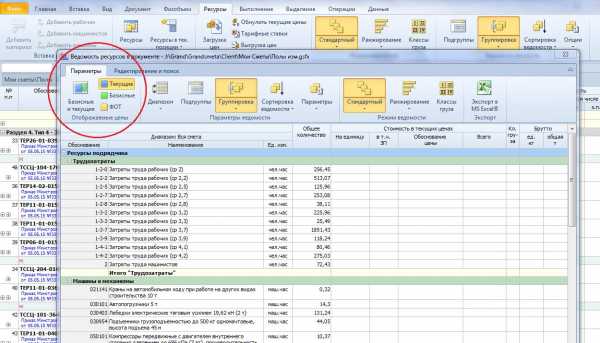

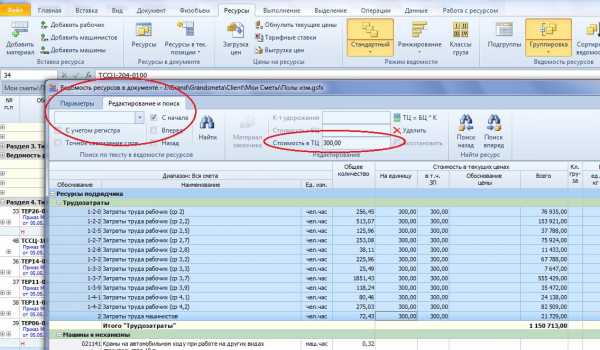

Для введения одинаковой стоимости сразу для нескольких ресурсов, например, заработной платы рабочих при единой часовой ставке независимо от среднего разряда, выделяем в ведомости нужную группу ресурсов и вводим значение цены в специальном поле окна ведомости ресурсов: Вкладка «Редактирование и поиск» – «Стоимость в ТЦ»

Далее в графу «На единицу» вводим текущие цены ресурсов, в графу «Обоснование цены» вносим наименование источников информации о ценах (прайс-лист, счет и т.д.).

О более оптимизированном способе ввода текущих цен при большом количестве ресурсов можно прочитать здесь.

О различных способах расчета заработной платы машинистов при ресурсном расчете можно прочитать здесь.

Применение и разработка ГЭСН

Государственные элементные сметные нормы (ГЭСН) используются для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения отдельных видов строительно-монтажных и ремонтных работ. ГЭСН применяются при составлении смет ресурсным методом.

ГЭСН также применяют для разработки сборников единичных расценок, таких как ФЕР, ТЕР, отраслевые, индивидуальные или фирменные расценки и укрупненных норм.

Ресурсные данные, полученные на основании ГЭСН, можно использовать при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР), а также для составления графиков выполнения работ и другой технической документации.

Ресурсные показатели могут служить основанием для определения норм расхода материалов и их списания.

Состав сборников ГЭСН можно посмотреть тут.

ГЭСН отражают усредненный уровень строительного производства на ресурсы и технологию выполнения работ и могут применяться организациями строительного комплекса вне зависимости от форм собственности и ведомственной принадлежности.

Сборники содержат технические части, указания к разделам, таблицы сметных норм и приложения к ним. В технических частях содержится информация о порядке применения расценок и ресурсов, о порядке определения объемов работ и применения поправочных коэффициентов, учитывающих особые условия производства работ.

Таблицы ГЭСН содержат нормативы:

— затраты труда рабочих;

— средний разряд звена;

— затраты труда машинистов;

— эксплуатацию строительных машин и механизмов;

— материалы, изделия и конструкции, необходимые для выполнения работ.

На основании ГЭСН разрабатываются сборники единичных расценок (ЕР) на строительные, монтажные, ремонтные и пусконаладочные работы.

Сборники единичных расценок разрабатываются в базисном уровне цен, по состоянию на 1 января 2000г. и являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории Российской Федерации.

Сборники ЕР по применению подразделяются на федеральные единичные расценки (ФЕР), территориальные единичные расценки (ТЕР) и отраслевые единичные расценки (ОЕР).

ФЕР разрабатываются в основном уровне цен 1-го базового района (Московской обл.) и применяются для определения сметной стоимости на всей территории РФ.

ТЕР разрабатываются и применяются в пределах территории административных образований РФ, эти сборники расценок учитывают местные условия строительства.

ОЕР разрабатываются и используются в специализированных видах строительства, таких как энергетическое, транспортное и так далее.

Таблицы единичных расценок имеют шифр, наименование, состав работ, измеритель и нормы расхода ресурсов.

Скачать ГЭСН-2001 в электронном виде в формате программы Smeta.ru

Скачать ГЭСН-2001 (в редакции 2008-2009гг.) в электронном виде в формате программы Smeta.ru

Методические рекомендации по разработке ГЭСН и ГЭСНр

Тематика: МДС, Минстрой

Методические рекомендации по разработке государственных элементных сметных норм на строительные, специальные строительные и ремонтно-строительные работы

Утверждена приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации

от 8 февраля 2017 г. № 76/пр

1.1. Настоящие Методические рекомендации по разработке государственных элементных сметных норм на строительные, специальные строительные и ремонтно-строительные работы (далее – Методические рекомендации) определяют общий порядок разработки государственных элементных сметных норм на строительные, специальные строительные (далее – ГЭСН) и ремонтно-строительные работы (далее – ГЭСНр).

1.2. Порядок, предусмотренный настоящими Методическими рекомендациями, может также применяться при разработке индивидуальных элементных сметных норм на строительные, специальные строительные и ремонтно-строительные работы. При этом решение о разработке индивидуальной сметной нормы принимается Правительством Российской Федерации.

1.3. Государственные элементные сметные нормы применяются для определения состава и потребности в строительных ресурсах, необходимых для выполнения строительных, специальных строительных и ремонтно-строительных работ (далее – строительные работы) и используются для применения в локальных сметных расчетах (локальных сметах) при определении сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства, а также для разработки укрупненных нормативов цены строительства и нормативов цены конструктивных решений.

Показатели, полученные на основе государственных элементных сметных норм, могут быть использованы для проведения системных анализов, определения продолжительности работ и потребности в строительных ресурсах для объектов капитального строительства.

Специальные функции по работе с документами > Преобразование смет > Из ФЕР(ТЕР) в ГЭСН

Функция преобразования смет позволяет преобразовать документ с изменением типа сметно-нормативной базы из ФЕР (ТЕР) в ГЭСН.

| 1. | Откройте документ, который необходимо преобразовать (смету, составленную в ФЕР или ТЕР). Подробнее смотрите раздел Открытие документов. |

| 2. | Перейдите на вкладку Инструменты, выберите Преобразовать и в открывшемся подменю выберите нужную команду: из ФЕР в ГЭСН или из ТЕР в ГЭСН. В результате будет открыто окно Преобразование сметы (в данном случае, в ГЭСН). |

| Щелкните для увеличения / уменьшения |

| 3. | Выберите производителя и каталог в одноименных полях со списками. |

| 4. | Чтобы во время преобразования восстановить все позиции по шифру, пометьте флажок Произвести восстановление по шифру. |

| 5. | Чтобы преобразовать все позиции ФЕР в позиции ГЭСН, пометьте флажок Использовать только ГЭСН. Если во время преобразования позиции и исходным шифром в базе ГЭСН найдено не будет, то на экран будет выведено соответствующее сообщение. |

| 6. | Чтобы преобразовать смету, нажмите кнопку ОК. В результате смета будет преобразована и открыта на отдельной вкладке как новый документ. Если в выбранном ценнике стоимость какого-либо ресурса отсутствует, то на экран будет выведено диалоговое окно для выбора необходимо действия (обнулить стоимость ресурса или перенести из исходной сметы). |

| 7. | Чтобы обнулить стоимость отсутствующих в ценнике ресурсов, нажмите кнопку Да. |

| 8. | Чтобы сохранить стоимость ресурсов, отсутствующих в ценнике, нажмите кнопку Нет. |

Источник: smetconsult.ru

Об особенностях учёта средств малой механизации труда в сметных нормах Текст научной статьи по специальности «Экономика и бизнес»

РЕФОРМА ЦЕНООБРАЗОВАНИЯ / СИСТЕМА СМЕТНОГО НОРМИРОВАНИЯ И ЦЕНООБРАЗОВАНИЯ В СТРОИТЕЛЬСТВЕ / СРЕДСТВА МАЛОЙ МЕХАНИЗАЦИИ ТРУДА / PRICING REFORM / THE SYSTEM OF THE ESTIMATED VALUATION AND PRICING IN THE CONSTRUCTION INDUSTRY / MEANS OF SMALL-SCALE MECHANIZATION OF LABOR

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Акимова Э.Ш., Кулиш Е.А.

В настоящее время в строительной отрасли происходит процесс совершенствования системы ценообразования и сметного нормирования. В работе была собрана информация о реформе ценообразования в строительстве, проанализированы вышедшие новые документы по ценообразованию, а также проанализированы изменения в составе ресурсной части средств малой механизации труда .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Акимова Э.Ш., Кулиш Е.А.

Анализ изменений в системе сметного ценообразования в строительстве в современных условиях Российской Федерации

К вопросу о реформировании системы ценообразования и сметного нормирования в строительстве

Роль ценообразования в повышении эффективности реализации инвестиционно-строительных проектов

Современные проблемы системы ценообразования при формировании сметной стоимости на территории Российской Федерации

Проблемы современной нормативной базы ценообразования в строительстве

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

FEATURES OF SMALL-SCALE MECHANIZATION ACCOUNT IN THE ESTIMATE NORMS

The construction industry is undergoing the transformation process of the pricing and estimated rationing system. In work analyzed information on pricing reform in construction, the new documents on pricing, as well as changes in the composition of the resource part of small-scale mechanization of labor.

Текст научной работы на тему «Об особенностях учёта средств малой механизации труда в сметных нормах»

Раздел 5. Экономика строительства

ОБ ОСОБЕННОСТЯХ УЧЁТА СРЕДСТВ МАЛОЙ МЕХАНИЗАЦИИ ТРУДА В СМЕТНЫХ

Акимова Э.Ш., Кулиш Е.А.

Аннотация. В настоящее время в строительной отрасли происходит процесс совершенствования системы ценообразования и сметного нормирования. В работе была собрана информация о реформе ценообразования в строительстве, проанализированы вышедшие новые документы по ценообразованию, а также проанализированы изменения в составе ресурсной части средств малой механизации труда.

Ключевые слова: реформа ценообразования, система сметного нормирования и ценообразования в строительстве, средства малой механизации труда.

Реформа ценообразования в строительстве в Российской Федерации, которая 2016-2017 гг. казалась довольно отдалённой, постепенно набирает полные обороты и становится всё более реальной для специалистов строительной отрасли [1]. Стартом реформы стало внесение изменений в Градостроительный кодекс Российской Федерации, принятое Государственной Думой под приказом 369-ФЭ от 03.07.2016 [2]. Изучив данный закон понятно, что документ предусматривает и узаконивает расчёт стоимости строительства по ресурсному методу. Так, с принятием закона в Градостроительный кодекс вводятся новые понятия сметных норм, сметных нормативов, сметной стоимости, сметных цен строительных ресурсов. Таким образом, заметен плавный переход от «расценок» к «нормам», от федеральных и территориальных единичных расценок (ФЕР/ТЕР) к государственным элементным сметным нормам (ГЭСН), которые, в свою очередь, и являются базой ресурсного метода определения стоимости строительной продукции на территории Российской Федерации.

Государственные элементные сметные нормы служат для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения отдельных видов строительно-монтажных и прочих работ [3]. Актуальной редакцией государственных элементных сметных норм, для задействования ресурсного метода согласно реформе, является база 2017 года, введённая приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 30 декабря 2016 г. №1038/пр, который признаёт не подлежащими к применению все прошлые редакции ГЭСН [4].

Стартовала реформа ценообразования в строительстве РФ с «Концепции 400 дней», которая была направлена на решение острых проблем ценообразования и сметного нормирования в строительстве, поскольку неоднократно поднимались вопросы о необходимости оптимизации издержек государства на инвестиционные цели, в т.ч. направленные на снижение стоимости строительства [5]. В основу данной концепции заложен постепенный отказ от базисно-индексного метода составления сметной документации и осуществление перехода к ресурсному методу составления сметной документации, что позволит повысить точность производимых расчётов.

По мнению авторов реформы, сметно-нормативная база (СНБ-2001) на сегодняшний день не удовлетворяет требованиям современных экономических условий, несмотря на то, что было произведено её редактирование в 2009 и 2014 гг. По мнению экспертного сообщества, СНБ-2001 уже давно устарела, так как в её основу положены нормы и нормативы советского времени, отсутствуют сметные нормы на прогрессивные технологии с применением инновационных материалов и современных механизмов. Также отмечается существенная разница в стоимости строительных материалов и услуг в различных регионах страны, а также отсутствует централизованная база данных о стоимости материальных ресурсов. Таким образом, сегодня процесс ценообразование в строительстве абсолютно непрозрачный, так как стоимость одних и тех же работ может быть разной даже в одном регионе [6].

Это далеко не все причины, которые делают невозможным проконтролировать обоснованность и оценить эффективность вложения бюджетных средств, направленных на строительство. Сфера технического регулирования и сметно-нормативная база в строительном секторе РФ сегодня не способствуют формированию достоверной и актуальной цены строительства [7, 8].

ЦЕЛЬ И ПОСТАНОВКА ЗАДАЧИ ИССЛЕДОВАНИЯ

Несмотря на ожидаемые быстрые и положительные результаты, начатая реформа ценообразования не произвела ожидаемого эффекта. Проводимая в настоящее время работа имеет характер только лишь изменения существующей системы сметного нормирования и ценообразования в строительной отрасли, предусматривая работу в трёх областях:

• нормативно-правового регулирования — приведение понятийного аппарата в соответствие с действующим законодательством;

• технического обеспечения — разработка и утверждение пакета основных методических документов в сфере сметного нормирования;

• информационного обеспечения — создание и внедрение федеральной государственной информационной системы ценообразования в строительстве [9].

Целью работы является анализ изменений в законодательстве по регулированию вопросов ценообразования и сметного нормирования в строительстве относительно методик определения в ресурсной части средств малой механизации труда.

Эффективность реализации инвестиционно-строительного проекта в существенной степени зависит от качества разработки проектно-сметной документации. Сметная документация является значимой частью проектной документации на возведение здания или сооружения и входит в проект отдельным разделом. Кроме того, на основании сметной документации устанавливается договорная цена строительства, и происходят расчеты между подрядчиком и заказчиком.

Сметно-нормативная база 2001 (СНБ-2001) года была разработана в новых экономических условиях деятельности инвестиционно-строительного комплекса Российской Федерации, но при разработке СНБ-2001 были использованы принципы и сметные нормы 1984 и 1991 гг., что, конечно же, отразилось на качестве норм и расценок, входящих в СНБ-2001.

Сметно-нормативная база 2001 года имеет ряд достоинств:

— максимальный учет в расценках местных условий производства строительно-монтажных работ и других территориальных особенностей, влияющих на стоимость строительства, поскольку сборники ТЕР разработаны в региональных центрах по ценообразованию в строительстве (а не на федеральном уровне);

— предоставление возможности конкретным предприятиям разрабатывать индивидуальные сметные нормы в случаях, когда необходимые для определения сметной стоимости производимых ими работ нормы отсутствуют в сборниках ГЭСН. Ряд индивидуальных сметных норм утверждается на федеральном уровне, утвержденные индивидуальные сметные нормы вносятся в федеральный реестр сметных нормативов, что позволяет предприятиям при необходимости использовать их при разработке сметной документации. Это также позволяет пополнять сметно-нормативную базу 2001 г. и учитывать индивидуальные условия строительства.

К недостаткам СНБ-2001 можно отнести:

— недостаточно достоверное определение норм затрат труда и размера оплаты труда рабочих-строителей и механизаторов (использованы преимущественно статистические данные) при формировании сметных норм;

— снижение доли заработной платы в структуре сметной стоимости;

— снижение нормы сметной прибыли по некоторым видам строительно-монтажных работ, при использовании сметно-нормативной базы 2001 г. сметная стоимость возросла незначительно, что по-прежнему не позволяет покрывать реальные расходы предприятий;

— стоимостные показатели сметно-нормативной базы 2001 г. приняты по состоянию на 1 января 2000 г., поэтому в настоящее время необходимо использовать индексы инфляции к расценкам, заложенным в базу;

— допущено много недочетов при составлении ГЭСН (например, в ряде расценок учтены не все, используемые при работах, материалы; в сборниках ГЭСН заложена норма ненормируемых материалов, равная 5% от стоимости основных материалов, в то время как более точные расчеты показали, что их размер не превышает 2%);

— снизилась доля заработной платы в структуре сметной стоимости (не покрываются реальные расходы на оплату труда). В сметно-нормативной базе 1984 года доля средств на оплату труда в сметной стоимости составляла 25-28%, а в сметно-нормативной базе 2001 года она снизилась до 8-10% (по значительному числу работ) [10].

С 2008 года в Российской Федерации было начато реформирование системы ценообразования в строительстве, вследствие чего были пересмотрены сметные нормативы на федеральном и территориальных уровнях, была разработана новая редакция сметно-нормативной базы, действующей в строительстве, -редакция 2009 года.

Приказом Минстроя России от 30 января 2014 года № 31/пр «О введении в действие новых государственных сметных нормативов» (в редакции приказа от 07 февраля 2014 г. № 39/пр) [11] с 1 апреля 2014 года введена в действие и внесена в федеральный реестр сметных нормативов новая редакция государственных сметных нормативов, включающая: государственные элементные сметные нормы (ГЭСН-2001), федеральные единичные расценки (ФЕР-2001), сборники сметных цен на материалы (ФССЦ-2001), сборники цен на эксплуатацию

строительных машин, сборник тарифов на перевозку грузов. Одновременно с вводом новой редакции базы в действие (внесение ее в федеральный реестр сметных нормативов) исключены из реестра ранее утвержденные Минрегионом России и Госстроем сметно-нормативная база и дополнения к ней, выпущенные в период с 2008 по 2012 годы.

По заявлениям разработчиков отличием новой редакции 2014 года государственных сметных нормативов от ранее действовавшей ФСНБ-2001 (редакции 2009) года является включение в нее большого количества изменений и дополнений к нормам и расценкам практически во всех сборниках. Однако, существенных изменений сметно-нормативная база, утвержденная в 2014 году, не претерпела.

Наиболее важными изменениями реформы ценообразования в строительстве 2016-2017 гг. стало появление большого количества «открытых» норм и расценок, а также исключение из состава ресурсной части средств малой механизации труда. Первое изменение вполне обосновано, так как некоторые нормы и расценки, ставшие «открытыми», отныне не учитывают в прямых затратах стоимость основных материальных ресурсов, определяющих данный вид работ. Это позволяет сразу учитывать в сметной документации те строительные материалы с их марками, которые оговорены проектными данными, а не учитывает сметную стоимость материалов наиболее широко применяемых марок, без привязки к проекту.

Однако второе изменение является более спорным. Ранее в сметных нормах предусматривались время эксплуатации средств малой механизации труда, а в сметных расценках была указана стоимость эксплуатации, которая учитывала амортизацию первичной стоимости и прочие расходы по поддержанию средства производства в работоспособном состоянии. Логично, что приобретение средств малой механизации труда учитывалось, однако не вся стоимость сразу, а частями, которые соответствуют нормам амортизации.

Но на данный момент по всей актуализированной сметно-нормативной базе из расценок и норм исключены средства малой механизации труда, как их стоимость, так и время эксплуатации. К таким средствам относят машины, механизмы, приспособления и механизированный инструмент, используемые рабочими для выполнения поставленных задач.

Произведём сравнительный анализ федеральной сметной нормативной базы на основе ресурсных частей государственных элементных сметных норм в редакции Приказа №1038/пр (ред. 2017 г.) и в редакции Приказа №703/пр (ред. 2014 г.), утверждённые Минстроем России, на примере некоторых сметных расценок (табл. 1).

Сравнение ресурсных частей различных редакции государственных элементных сметных норм (ГЭСН)

Состав ресурсной части нормы

редакция 2014 года редакция 2017 года

11-01-047-02 «Устройство покрытий из плит керамогранитных»

1. Краны башенные, грузоподъемностью до 5 т 1. Краны башенные, грузоподъемностью до 5 т

2. Краны на автомобильном ходу 6,3 т 2. Краны на автомобильном ходу 6,3 т

3. Растворосмесители передвижные 65 л 3. Растворосмесители передвижные 65 л

4. Плиткорез МАК1ТА ИИ 4101 4. Автомобили бортовые, грузоподъемностью до 5 т

5. Автомобили бортовые, грузоподъемностью до 5 т

12-01-002-09 «Устройство кровель плоских из наплавляемых материалов»

1. Краны башенные, грузопод. до 8 т 1. Краны башенные, грузопод. до 8 т

2. Краны на автомобильном ходу, грузоподъемностью до 10 т 2. Краны на автомобильном ходу, грузоподъемностью до 10 т

3. Горелки газопламенные 3. Автомобили бортовые, грузоподъемностью до 5 т

4. Автомобили бортовые, грузопод. до 5 т

12-01-020-01 «Устройство кровель различных типов из металлочерепицы»

1. Краны на автомобильном ходу, грузоподъемностью до 10 т 1. Краны на автомобильном ходу, грузоподъемностью до 10 т

2. Дрели электрические 2. Автомобили бортовые, грузоподъемностью до 5 т

3. Ножницы: электрические 3. Ножницы: электрические

4. Пила дисковая электрическая

5. Автомобили бортовые, грузоподъемностью до 5 т

Проанализировав сметные нормы на «Устройство покрытий из плит керамогранитных» и «Устройство кровель плоских из наплавляемых материалов», заметно, что в редакции 2017 года отсутствуют такие необходимые в работе средства, как плиткорез и горелки газопламенные. Такие случаи не являются единичными исключениями. Малый инструмент, в том числе дорогостоящий, а также часто являющийся основным для конкретной строительной технологии, системно и намеренно исключён из состава прямых затрат государственных элементных сметных норм по всей сметно-нормативной базе. Из этого вытекает ряд важнейших проблем, которые негативно повлияют на процесс производства работ в строительной отрасли в целом.

Во-первых, отсутствие основных средств малой механизации приводит к снижению производительности труда. Нехватка качественного высокопроизводительного инструмента заставляет прибегнуть рабочих к ручным условиям работы, что снижает уровень механизации и, в последствии, производительности труда.

Во-вторых, это разногласия с технологией производства работ. Например, в сметной норме на «Устройство кровель плоских из наплавляемых материалов» газовые горелки отсутствуют в составе прямых затрат, но в составе производства работ сказано, что «наклейка рулонных материалов должна производиться методом подплавления мастичного слоя газопламенными горелками» [11].

В-третьих, данные изменения оказывают влияние на договорную стоимость производства работ, так как она становится недостоверной. Например, отступить от технологии производства кровельных работ запрещено, однако теперь покупать и обслуживать горелки придётся производителям работ, так как иначе выполнить качественно данные работы не представляется возможным.

В-четвертых, на примере сметной нормы «Устройство кровель различных типов из металлочерепицы» видно, что такие технологически необходимые инструменты, как дрели электрические и электрические дисковые пилы были исключены из расценки. Однако время эксплуатации и стоимость электрических ножниц в нормах по-прежнему учитывается. На основе таких изменений не представляется возможным проследить логику разработчиков новых законопроектов в области исключения средств малой механизации труда из сметно-нормативной базы.

Стандартизирующий документ, который учитывает нормы потребности в строительном инструменте, также должен играть важнейшую роль в реформе ценообразования строительной продукции на территории Российской Федерации [12]. Проблема в том, что утверждён он Госстроем СССР от 26.12.1986 г. и на текущий момент является действующим.

Проанализировав данный нормативный документ, становится очевидным, что он утратил свою актуальность, так как в нём отражены устаревшие механизированные инструменты (ручные машины), строительно-отделочные машины, вибраторы, ручной строительно-монтажный, слесарный, контрольно-измерительный инструмент, приспособления, применяемые на строительной площадке.

Совершенствование системы ценообразования в строительстве подходит к концу, однако результат проводимой преобразовательской деятельности не носит однозначный положительный эффект, ввиду отсутствия системности проводимой работы. Опираясь на вышеизложенное, предлагается доработать актуальную редакцию базы государственных элементных сметных норм, добавив в состав ресурсной части все необходимые технологически механизированные средства труда для повышения качества работ, что позволит повысить производительности труда в строительстве, а также будет способствовать формированию достоверной стоимости строительных работ. Итогом проведённой работы должны стать разработанные единая новая сметно-нормативная база, актуальные методические рекомендации, указания и пособия по определению сметной стоимости строительства, новые сборники государственных сметных норм и расценок, а также развитие единой федеральной государственной информационной системы (ФГИС ЦС).

1. Реформа ценообразования в строительстве — концепция Минстроя «400 дней» (ресурсный метод). -[Электронный ресурс]. — URL: http://smeta-rzd.ru/resursniy_metod.html.

2. Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: федеральный закон от 03.07.2016 № З69-ФЗ (в ред. от 26.07.2017) «О внесении изменений в Градостроительный кодекс Российской Федерации и статьи 11 и 14 федерального закона. — [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_200745/ 3d0cac60971a511280cbba229d9b6329c07731f7.

4. Об утверждении сметных нормативов: приказ Минстроя России от 30.12.2016 №1038/пр. — [Электронный ресурс]. URL: http://www.minstroyrf.ru/docs/13419/.

5. Государственный Совет о «чёрной дыре» ценообразования в строительном комплексе России. -[Электронный ресурс]. — URL: http://ardexpert.ru/article/6696.

6. Крючкова, Е. Сметы отправляют на переоценку. Минстрой создаёт единую базу госрасценок на строительство / Е. Крючкова // Коммерсантъ. — [Электронный ресурс]. — URL: http://kommersant.ru/doc/2862995.

7. Емельянова, Е.Г. К вопросу об истории формирования и развития системы сметного ценообразования в строительстве на территории Российской Федерации / Е.Г. Емельянова, А.А. Кузьменков, О.Д. Тихонова, А.В.

Федорова // Ресурсосберегающие технологии, материалы и конструкции: сборник статей научно-практической конференции (24 апреля 2015 г.). — Петрозаводск: Петропресс, 2016. — С. 79-91.

8. Емельянова, Е.Г. Основные принципы зарубежной системы ценообразования в строительстве / Е.Г. Емельянова, А.А. Кузьменков, А.В. Федорова // Деревянное малоэтажное домостроение: экономика, архитектура и ресурсосберегающие технологии: сборник статей нучно-практической конференции (23-27 июня 2014 г.) / ПетрГУ. — Петрозаводск: Петропресс, 2015. — С. 5-10.

9. План мероприятий по совершенствованию системы ценообразования и сметного нормирования [Электронный ресурс]. — URL: http://rccs-novobl.ru/plan-meropriyatiy-po-sovershenstvovaniyu-sistemy-tcenoobrazovaniya-i-smetnogo-normirovaniya.html.

10. Добышева, Т.В. К вопросу о реформировании системы ценообразования и сметного нормирования в строительстве / Т.В. Добышева // Известия вузов. Инвестиции. Строительство.

Недвижимость. — 2015. — № 1 (12). — С. 33-38.

11. О введении в действие новых государственных сметных нормативов: приказ Минстроя России от 30 января 2014 года № 31/пр (в редакции приказа от 07 февраля 2014 г. № 39/пр). — [Электронный ресурс]. — URL: http://www.e-smeta.ru/index/476-vvedenii-novykh-gosudarstvennykh-smetnykh-normativov.html

12. СНиП 5.02.02-86 Нормы потребности в строительном инструменте. — [Электронный ресурс]. — URL: http://www.xn--h1ajhf.xn--p1ai/snip/view/178.

FEATURES OF SMALL-SCALE MECHANIZATION ACCOUNT IN THE ESTIMATE NORMS

Akimova E.Sh., Kulish E.

V.I. Vernadsky Crimean Federal University, Simferopol, Republic Of Crimea

Annotation. The construction industry is undergoing the transformation process of the pricing and estimated rationing system. In work analyzed information on pricing reform in construction, the new documents on pricing, as well as changes in the composition of the resource part of small-scale mechanization of labor.

Keywords: pricing reform, the system of the estimated valuation and pricing in the construction industry, means of small-scale mechanization of labor.

Источник: cyberleninka.ru