Распространенным подходом к классификации бухгалтерских счетов является отнесение счетов активов, финансовых обязательств и капитала собственника к группе так называемых реальных счетов, а счетов доходов и расходов (затрат) — к группе так называемых номинальных счетов.

Такая классификация применяется для того, чтобы выделить временные различия, присущие счетам различных групп основного бухгалтерского уравнения.

Термин «реальный», применяемый по отношению к счетам активов, финансовых обязательств и капитала собственника, призван подчеркнуть относительное постоянство тех объектов учета, для которых предназначены эти счета. Счета этих групп составляют основу бухгалтерского баланса и из года в год отражают существование и непременное участие в обороте предприятия определенных видов имущества, заемных, привлеченных и собственных источников этого имущества.

Термин «номинальный» употребляется для характеристики счетов доходов и расходов, которые составляют основу отчета о прибылях и убытках. Данный термин подчеркивает периодичность, текучесть и ограниченность рамками определенного временного интервала, в течение которого имели место продажи продукции и соответствующие им затраты ресурсов.

Понятие бухгалтерского учета. Типовой план счетов.

Часть счетов несет в себе элементы постоянства и временности. Эти счета относятся к группе так называемых смешанных счетов.

Важным группировочным признаком, согласно данной классификации бухгалтерских счетов, является та форма финансовой отчетности, в которой находят отражение соответствующие объекты учета. Согласно такому подходу, вся совокупность бухгалтерских счетов подразделяется на две основные группы. К первой относятся счета бухгалтерского баланса, а ко второй — счета отчета о прибыли. Внутри каждой из этих групп счета классифицируются более детально.

Вбухгалтерском балансе показываются счета активов, финансовых обязательств предприятия и капитала собственника.

Счета активов и финансовых обязательств подразделяются, в свою очередь, на счета краткосрочных (текущих) и долгосрочных активов и краткосрочных (текущих) и долгосрочных финансовых обязательств.

К краткосрочным активам относятся виды имущества, которые находятся в обороте предприятия в течение относительно короткого промежутка времени.

Для большинства стран этот промежуток условно определен в один год.

Для учета краткосрочных активов используются следующие счета:

Источник: studopedia.ru

Счета бухгалтерского баланса

По бухгалтерскому балансу, который фиксирует состояние средств на определенную дату, нельзя повседневно наблюдать за изменениями в составе каждого вида средств и их источников. Такое наблюдение — одна из основных задач бухгалтерского учета — достигается при помощи счетов.

План счетов бухгалтерского учета | Активные счета | Пассивные счета | Бухучет для начинающих

1. Счета бухгалтерского учета являются способом группировки и текущего отражения в денежной оценке хозяйственных операций, в результате которых изменяется состав средств (актив баланса) и их источников (пассив баланса). Таким образом, каждому счету со своим наименованием и цифровым номером или нескольким счетам соответствует определенная статья баланса.

Каждый счет бухгалтерского учета, предназначенный для отражения конкретного объекта хозяйственных средств или источников их образования, делится на две части: правая часть (кредит) соответствует расходу средств, учитываемых на данном счете, левая (дебет) — приходу. На основами и первичных документов систематизируются и накапливаются текущие данные по однородным хозяйственным операциям на счетах учета.

При этом хозяйственные операции отражаются как в количественном, так и в денежном (стоимостном) выражении. Остаток по счету бухгалтерского учета называется сальдо. Обычно используют понятие «сальдо» на начало отчетного периода (до проведения операции) — С1 сальдо на конец отчетного периода (после проведения операции) — С2.

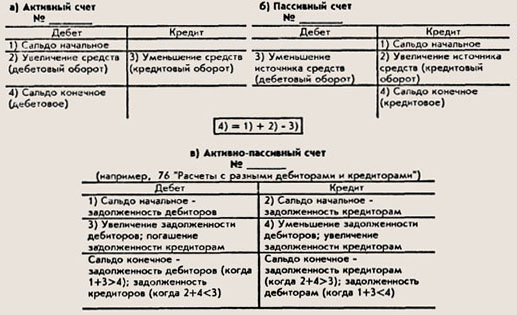

2. Применительно к экономической группировке хозяйственных средств и источников их образования счета бухгалтерского учета делятся на активные и пассивные; исходя из этого можно привести две схемы записей на счетах. На активных счетах отражаются операции, в результате которых происходят изменения в составе средств предприятия.

На данных счетах учитываются различные наличие имущества, его состав, движение. Например, счета 01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и т. д. Остатки (сальдо) по активным счетам могут быть только дебетовые.

Хозяйственные операции, как было отмечено ранее, вследствие использования двойной записи изменяют остатки одновременно на двух счетах: по дебету одного счета и по кредиту другого. Если в результате бухгалтерской обработки документа активный счет дебетуется, то его остаток увеличивается; если он кредитуется, то его сальдо (остаток) уменьшается.

Таким образом, по активному счету фиксируются: по дебету (дебетовой стороне) — остатки на начало и конец операций, а также отражаются хозяйственные операции, вызывающие увеличение остатка; по кредиту (кредитовой стороне) — хозяйственные операции, которые вызывают уменьшение остатка. С помощью пассивных счетов фиксируют операции, в результате которых изменяются источники средств (источники формирования имущества, их состав, наличие и движение, а также обязательства).

К пассивным счетам относятся, например, счета 80 «Уставный капитал», 86 «Целевое финансирование». На пассивных счетах операции имеют противоположное (по сравнению с активными счетами) значение: при дебетовании их остаток уменьшается, при кредитовании — увеличивается. Пассивные счета всегда имеют кредитовое сальдо.

По пассивному счету находят отражение: по дебетовой стороне показываются хозяйственные операции, вызывающие уменьшение остатков; по кредиту (кредитовой стороне) — остатки на начало и конец операций, а также фиксируются вызывающие увеличение остатков хозяйственные операции. Счета, которые могут иметь как дебетовое, так и кредитовое сальдо, называются активно-пассивными. Таким образом, сальдо этих счетов могут находиться как в активе, так и в пассиве бухгалтерского баланса. К активно-пассивным относятся, например, счета 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» и др. Схема строения активных и пассивных счетов

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Бухучет для «чайников»: изучаем понятие счета

Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Определение бухгалтерского счета

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

План счетов: учить или повеситься?

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Закрепляем знания на примерах

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть

Источник: zaochnik.ru