Готовое решение: Заказ №10095

Тип работы: Задача

Самортизированные ОС при переходе на ФСБУ 6, отражение в 1С

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Дата выполнения: 10.11.2020

Цена: 229 руб.

Чтобы получить решение , напишите мне в WhatsApp , оплатите, и я Вам вышлю файлы.

4.6 Стоимость облигаций

Кстати, если эта работа не по вашей теме или не по вашим данным , не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу , я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Задание 3.10

Определить остаточную стоимость объекта, если его балансовая стоимость – 250 тыс. руб., срок службы – 7 лет. Оборудование используется в течение 4 лет.

Решение:

1. Рассчитаем норму амортизации по формуле:

где Т – срок службы.

Ежегодная норма амортизации составляет 14,3%.

- Определить степень прогрессивности основных производственных фондов (удельный вес активных основных фондов), если активная часть основных фондов составляет 43 400 тыс.руб. и пассивная 25 000 тыс.руб

- Определить годовую сумму амортизационных отчислений, если срок службы оборудования 8 лет, стоимость приобретения – 110 тыс. руб. Стоимость доставки – 2,5 тыс. руб., стоимость монтажа – 0,5 тыс. руб.

- Имеются следующие данные: стоимость оборотных средств на 01.01.2012 г. составила 165 тыс. руб., на 01.01.2013 г. – 175 тыс. руб., на 01.01.2014 г. – 188 тыс. руб., объем товарной продукции за 2012 г.

- Определить норму и сумму годовой амортизации, если первоначальная (балансовая) стоимость основных производственных фондов составляет 56 тыс. руб, срок службы оборудования – 8 лет.

Присылайте задания в любое время дня и ночи в ➔

Официальный сайт Брильёновой Натальи Валерьевны преподавателя кафедры информатики и электроники Екатеринбургского государственного института.

Все авторские права на размещённые материалы сохранены за правообладателями этих материалов. Любое коммерческое и/или иное использование кроме предварительного ознакомления материалов сайта natalibrilenova.ru запрещено. Публикация и распространение размещённых материалов не преследует за собой коммерческой и/или любой другой выгоды.

Сайт предназначен для облегчения образовательного путешествия студентам очникам и заочникам по вопросам обучения . Наталья Брильёнова не предлагает и не оказывает товары и услуги.

В случае копирования материалов, указание web-ссылки на сайт natalibrilenova.ru обязательно.

Источник: natalibrilenova.ru

Глава II.

Определить остаточную стоимость объекта, если его балансовая стоимость 250- тыс.руб, срок службы – 7 лет. Оборудование использовалось в течение 4 лет.

Остаточная стоимость определяется как разница между первоначальной стоимостью объекта основных средств и суммой накопленной амртизации.

Амортизация годовая: руб/год.

За 4 года: руб.

Остаточная стоимость: 250000-142857=107143 рубля.

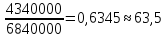

Определить структуру основных производственных фондов и степень её прогрессивности (удельный вес активных основных фондов), если активная часть основных фондов составляет 43400 тыс.руб и пассивная 25000 тыс.руб.

Основные производственные фонды ОПФ = активная часть + пассивная часть,

Прогрессивность:

ОПФ = 4340000 + 2500000 = 6840000

Прогрессивность =

Определить годовую сумму амортизационных отчислений, если срок службы оборудования 8 лет, стоимость приобретения —110 тыс.руб. Стоимость доставки 2,5 тыс.руб., стоимость монтажа –1,5тыс.руб.

Балансовая стоимость: стоимость приобретения + стоимость доставки + стоимость монтажа = 110000 + 2500 + 500 = 113000 руб.

Годовая амортизация =

Определить среднегодовую стоимость основных фондов, стоимость основных фондов на конец года, если на начало года их стоимость составляла 8820 тыс.руб, в течение года осуществлялись ввод и выбытие фондов соответственно:

1марта— 730 тыс.руб и 83 тыс.руб;

1 мая — 540 тыс.руб и 80 тыс.руб;

1 сентября — 410 тыс.руб и 89 тыс.руб

1 декабря – 140 тыс.руб и 100 тыс.руб

Среднегодовая амортизация основных фондов: начальная стоимость + среднегодовая стоимость введенных фондов — среднегодовая стоимость выведенных фондов =

Стоимость основных фондов на конец года:

ОФкг= ОФн.г. + ОФвв- ОФвыб = 8820000 + 111666,66 — 4666,66 = 8927000 руб.

На предприятии на начало года стоимость основных фондов составляла 8800 тыс.руб. В течении года осуществлялись ввод и выбытие фондов соответственно;

1 апреля — 500 тыс.руб. и 93 тыс.руб.

1 июня — 200 тыс.руб. и 83 тыс.руб.

1 августа — 150 тыс.руб. и 100 тыс.руб.

1 ноября — 260 тыс.руб. и 140 тыс.руб.

Объем товарной продукции за год составил 9380 тыс.руб. Рассчитать фондоотдачу и фондоемкость и сделать вывод о степени эффективности использования основных фондов.

Среднегодовая стоимость основных фондов:

ОФср =

Фондоотдача =

Фондоёмкость =

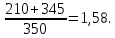

Рассчитать степень загрузки используемого оборудования и коэффициент сменного режима времени его работы, если в наличии имеется 350 ед. оборудования, из которых в первую смену работало 210 ед. во вторую — 345 ед. оборудования.

Степень загрузки:

Коэффициент сменного режима: Ксм =

Стоимость основных фондов организации на начало 2013 г. Составляла 3673 тыс.руб

Ввод и выбытие основных фондов осуществлялись соответственно:

1февраля — 243 тыс.руб. и 85 тыс.руб.

1 мая — 160 тыс.руб. и 130 тыс.руб.

1 августа — 154 тыс.руб. и 56 тыс.руб.

1 ноября — 120 тыс.руб. и 52 тыс.руб.

Определить среднегодовую и выходящую стоимость основных фондов, а также коэффициенты ввода и выбытия.

ОФср.г.

Выходящая стоимость основных фондов:

Коэффициент ввода: Квв =

Коэффициент выбытия: Квыб =

Полная первоначальная стоимость станка 60,2 тыс.руб, срок службы — 5 лет. Затраты на модернизацию составляют 5,3 тыс.руб, расходы по демонтажу — 2 тыс.руб, остаточная стоимость станка —0,5 тыс.руб.

Определить годовую сумму амортизационных отчислений и норму амортизации линейным методом.

Амортизация: ;

А=рубля.

Ф = ОФбал, Фл — ликвидационная стоимость, НА — норма амортизации.

Определить годовую сумму амортизационных отчислений следующими способами:

Источник: studfile.net

Определите остаточную стоимость объекта если его балансовая стоимость 250 тыс срок службы 7

July 2022 1 2 Report

Определить остаточную стоимость объекта, если его балансовая стоимость 250- тыс.руб, срок службы – 7 лет. Оборудование использовалось в течение 4 коэффициент ускорения равен 2

Answers & Comments

Остаточная стоимость определяется как разница между первоначальной стоимостью объекта основных средств и суммой накопленной амртизации.

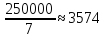

Амортизация годовая: 250000/7≈3574 руб/год.

За 4 года: 35714∙4=142857 руб.

Остаточная стоимость: 250000-142857=107143 рубля

Источник: scholar.tips