Среднегодовая стоимость основных фондов ( ) определяется по формуле:

— стоимость фондов на начало года

— стоимость вводимых фондов

— стоимость выводимых фондов

— число полных месяцев работы вводимых средств в плановом году

— число полных месяцев, остающихся до конца года со времени намечаемого их выбытия

Пример 1. Предприятие приобрело в феврале 1 компьютер.

Пример 2. Предприятие ликвидировало в августе транспортное средство.

Пример 3. Определить среднегодовую стоимость основных фондов, если на начало года стоимость основных фондов составила 540 млн. руб. В августе планируется ввод основных фондов на сумму 360 млн. руб., а в июне списание основных фондов на сумму 200 млн. руб.

2. Расчет показателей основных средств

Коэффициент обновления (Кобн):

Коэффициент выбытия (Квыб):

— стоимость введенных и выбывших из эксплуатации основных фондов;

— стоимость основных фондов на конец года и начало года.

— остаточная стоимость на начало года;

— полная первоначальная стоимость на начало года.

Коэффициент прироста основных фондов ( ):

Эффективность использования основных фондов оценивается такими коэффициентами, как:

— фондоотдача — отражает объем товарооборота с одного рубля первоначальной стоимости основных фондов:

V — годовой объем товарооборота в стоимостном или натуральном выражении;

— среднегодовая стоимость основных производственных фондов.

— фондоемкость — показатель, обратный фондоотдаче. Показывает, какая величина основных фондов приходится на один рубль товарооборота:

— фондовооруженность (Фв) – показывает стоимость основных фондов, которая приходится на одного работающего :

Ч ср .- среднесписочная численность работников.

Пример 1. Стоимость основных производственных фондов на начало планового года составила 176,8 тыс. руб. Предусмотрены ввод в эксплуатацию в феврале оборудования стоимостью 16,0 тыс. руб. и списание в октябре оборудования стоимостью 2,0 тыс. руб. Товарооборот составляет 949,0 тыс. руб., а численность персонала — 320 чел.

Определите показатели эффективного использования основных производственных фондов.

1. Среднегодовая стоимость основных производственных фондов:

2. Фондоотдача основных производственных фондов:

, т.е. 5 руб. товарооборота получили с рубля основных производственных фондов.

3. Фондоемкость продукции:

, т.е. 0,2 руб. основных производственных фондов затратили на 1 рубль товарооборота.

4. Фондовооруженность труда:

, т.е. 593 руб. основных производственных фондов приходится на одного работника.

Дата добавления: 2018-04-04 ; просмотров: 1708 ; Мы поможем в написании вашей работы!

Поделиться с друзьями:

Источник: studopedia.net

Примеры решения задач

Цель занятия: научиться методике расчета амортизации и показателей эффективности основных фондов предприятия. Закрепить теоретические знания по теме.

Оборудование: методические указания, калькулятор.

Теоретическая часть

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов. Основные средства – это основные фонды, выраженные в стоимостном измерении. Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

Амортизация – это процесс перенесения стоимости изношенной масти основных фондов на создаваемую продукцию, выполняемую работу, оказываемые услуги. В соответствии с нормативами часть стоимости основных фондов включается в издержки производства или себестоимость продукции.

Сумма амортизации рассчитывается по формуле:

А = * На / 100,

где – среднегодовая стоимость основных фондов;

На – норма амортизации.

Норма амортизации – это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за определенный период. При этом за балансовую стоимость принимается стоимость основных производственных фондов по данным последней переоценки или их первоначальная стоимость:

На = 1 / Т,

где Т – нормативный срок службы;

Оценка основных фондов предприятия может вестись: по первоначальной (балансовой) стоимости, восстановительной и остаточной стоимости.

Первоначальная (балансовая) стоимость (ОПФп) отдельных видов ОФ:

где Соб – стоимость приобретенного оборудования;

Ст – затраты по транспортировке оборудования;

См – стоимость монтажа или строительных работ.

Восстановительная стоимость основных фондов – это стоимость их воспроизводства в современных условиях, которая определяется по формуле:

где Кп – коэффициент перехода от первоначальной стоимости к восстановительной стоимости.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима, прежде всего, для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

Показателями использования основных производственных фондов являются фондоотдача, фондоемкость, фондовооруженность, фондорентабельность.

Фондоотдача – выпуск продукции на 1 руб. стоимости основных производственных фондов по предприятию. Она определяется по формуле:

Фо = V / ,

где V – объем выпущенной продукции (товарной, валовой, реализованной) или в натуральном выражении за определенный период (год);

– среднегодовая стоимость основных производственных фондов, руб.

Среднегодовая стоимость основных производственных фондов определяется по формуле:

= ОПФн + (ОПФвв*m) / 12 — (ОПФвыб*n) / 12,

где ОПФн – стоимость основных фондов на начало года, руб.;

ОПФвв и ОПФвыб – стоимость соответственно вновь вводимых и ликвидируемых основных фондов, руб.;

m – число полных месяцев эксплуатации вновь введенных основных фондов;

n – число месяцев, остающихся со времени выбытия основных фондов до конца года.

Cтоимость основных производственных фондов на конец года определяется по формуле:

Фондоемкость – показатель, обратный фондоотдаче и характеризующий стоимость основных производственных фондов для выполнения единицы объема работ. Она определяется по формуле:

Фондовооруженность – показатель, характеризующий степень вооруженности рабочих основными производственными фондами. Она определяется по формуле:

Фв = / Чср.р,

где Чср.р – среднесписочная численность рабочих основного и вспомогательного производства

Фондорентабельность – показатель, показывающий сколько приходится прибыль на 1 рубль основных средств, определяется по формуле:

Фр= Пб/ ,

где Пб – балансовая прибыль предприятия, руб.

Кроме данных показателей для определения эффективности использования основных средств рассчитывают коэффициент обновления, выбытия и прироста.

Коэффициент выбытия определяется отношением стоимости всех выбывших основных фондов к стоимости основных фондов на начало отчетного периода:

Коэффициент обновления определяется отношения стоимости вновь введенных основных фондов к стоимости основных фондов на конец года:

Коэффициент прироста определяется как разница между коэффициентом обновления и выбытия

Примеры решения задач

Задача 1. Определите среднегодовую стоимость основных фондов, стоимость фондов на конец года, коэффициенты ввода и выбытия по следующим данным:

— стоимость основных фондов на начало года – 9100 тыс.руб;

— 1 марта поступило 3200 тыс.руб;

— выбыло в связи с износом 1 октября 4500 тыс.руб, 1 декабря – 700 тыс.руб.

Решение:

1) Определим среднегодовую стоимость основных фондов:

2) Определим стоимость фондов на конец года:

3) Определить коэффициенты ввода и выбытия:

а) коэффициент ввода:

б) коэффициент выбытия:

Вывод: Среднегодовая стоимость основных фондов составила 10584 тыс. руб. В течение года выбыло 57,1 % основных фондов, введено 45,1 % основных фондов. Прироста не было.

Задача 2. Имеются следующие данные:

— выпуск продукции за год: 46 млн. руб.;

— стоимость основных фондов на начало года: 16 млн.руб;

— ввод основных средств с 1.10: 4 млн.руб;

— средняя численность работающих: 154 чел.

Определите показатели использования основных средств за год.

Решение:

1) Определим среднегодовую стоимость основных фондов:

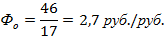

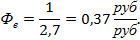

2) Определим фондоотдачу:

Вывод: среднегодовая стоимость основных фондов составила 17 млн. руб., фондоотдача 2,7, то есть на 1 рубль основных средств приходится 2,7 рубля выпущенной продукции, фондоёмкость составила 0,37 рубля, тоесть на 1 рубль выпущенной продукции необходимо вложить 37 копеек основных средств. Фондовооруженность составила 0,11 млн. руб., то есть на 1 работника приходится 0,11 млн. рублей основных средств.

Задача 3

Определите первоначальную, восстановительную и остаточную стоимость основных производственных фондов. Цена приобретения единицы оборудования составляет 1,7 млн. руб.; транспортно-монтажные затраты – 50 тыс. руб.; Коэффициент пересчета от первоначальной к восстановительной стоимости 2,5; норма амортизации – 12%; период эксплуатации – 8 лет.

Решение:

1. Первоначальная стоимость — это стоимость приобретения единицы оборудования (Цоб) плюс транспортно-монтажные затраты (Зтм). Определим первоначальную стоимость основных производственных фондов

ОПФп = Соб + Ст +См= 1,7 + 0,05 = 1,75 млн руб.

2. Восстановительная стоимость — это стоимость техники на год переоценки:

ОПФ в = ОПФп*Кп = 1,7*2,5 = 4,375 млн. руб.

3. Остаточная стоимость — это первоначальная стоимость, уменьшенная на величину износа:

ОПФ о = 1,75-1,75* (0,12*8) = 1,75-1,68 =0,07 млн. руб.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Определение среднегодовой стоимости основных средств.

учебно-методический материал на тему

Практическая работо по расчету стоимости основных средств.

Скачать:

Предварительный просмотр:

Министерство образования и науки Хабаровского края

Краевое государственное автономное профессиональное образовательное учреждение

«Губернаторский авиастроительный колледж г.Комсомольска-на-Амуре (Межрегиональный центр компетенций)»

Практическая работа №3

«Определение с реднегодовой стоимости основных производственных средств »

Методические указания по выполнению практической работы

по дисциплине «Экономика организации»

Для всех форм обучения

Методические указания разработаны в соответствии с рабочей программой учебной дисциплины «Экономика организации» для специальностей 15.02.08 «Технология машиностроения», 24.02.01 «Производство летательных аппаратов», 22.02.06 «Сварочное производство», 09.02.04 «Информационные системы (по отраслям)», 26.02.04 «Монтаж и техническое обслуживание судовых машин и механизмов».

В методических указаниях приведены теоретические сведения о экономике предприятия и его экономических показателях работы, а также рекомендации по выполнению практической работ.

В результате выполнения практической работ студент должен получить практический навык расчета экономических показателей работы предприятия.

Методические указания предназначены для студентов всех специальностей колледжа, изучающих дисциплину «Экономика организации».

преподаватель КГА ПОУ ГАСКК МЦК Сивков П.В.

Рассмотрено и рекомендовано предметной (цикловой) комиссией «Общепрофессиональных и экономических дисциплин»

Протокол № от «__» __________ 2016 г.

Председатель ЦК ОПиЭД ________________ /Н.В. Боцманова/

Практическая работа №3

Тема: Определение с реднегодовой стоимости основных производственных средств.

Цель: Научится рассчитывать среднегодовую стоимость основных производственных средств.

Инструкция по выполнению практической работы:

Время выполнения работы 90 минут.

Задание на выполнение практической работы:

- Изучить методические указания.

- Определить среднегодовую величину ОС в плановом периоде, коэффициенты обновления и выбытия.

- Ответить на теоретические вопросы.

- Сделать выводы по проделанной работе.

- Что такое амортизация?

- Что является нормой амортизации?

- Что называют техническим обслуживанием?

- Что относят к основным фондам?

- Что показывает коэффициент обновления основных средств?

Техническое обслуживание – это комплекс организационных мероприятий, в том числе обеспечение необходимой аппаратурой и оборудованием, предназначенный для эффективной эксплуатации и ремонта.

К основным фондам относятся средства труда, которые участвуют во многих производственных циклах, сохраняя при этом, свою натуральную форму и перенося свою стоимость на готовый продукт частями по мере износа.

К основным фондам можно отнести оборудование, здания, сооружения, предметы труда, программные продукты и базы данных.

Планирование и учет основных фондов предприятий ведутся в натуральном и стоимостном выражении. В натуральном, каждый вид основных фондов выражается в количественном соотношении. Денежная оценка необходима для планирования расширенного воспроизводства, начисления амортизации, установления износа, определение себестоимости продукции и рентабельности предприятий

К основным средствам предприятия не относятся:

1. Предметы, служащие менее года, независимо от их стоимости.

2. Предметы стоимостью менее 30 базовых величин за единицу независимо от срока службы.

3. Специальные инструменты, приспособления, спецодежда, спец-обувь.

4. Технологическая тара.

5 Временные сооружения.

На практике используются следующие стоимостные оценки основных средств: первоначальная, восстановительная, балансовая, остаточная и ликвидационная.

Амортизация — В процессе производства многократно используются основные средства (ОС), которые сохраняют первоначальную натурально-вещественную форму и по мере износа переносят свою стоимость на готовую продукцию.

Целью амортизации является накопление собственником финансовых ресурсов, необходимых и достаточных для своевременной замены устаревших основных средств. За счет амортизационных отчислений на предприятиях формируется амортизационный фонд.

Норма амортизации— это установленный годовой процент возмещения стоимости изношенной части основных средств . Различают физический и моральный (первой и второй формы) износ основных средств.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Среднегодовая стоимость основных производственных средств определяется по формуле:

где Ф нов — стоимость вновь введенных основных средств в i-м месяце данного года, руб.; Ф выбj — стоимость выбывших основных средств в j-м месяце данного года, руб.; Ф нг — стоимость основных средств на начало года; t i — продолжительность функционирования вновь введенных основных средств в течение данного года, мес; t j — количество месяцев до конца года от момента списания j-й единицы основных средств.

Коэффициент обновления основных средств определяется по формуле:

Коэффициент выбытия основных средств определяется по формуле:

где Ф кг — стоимость основных средств на конец года;

Стоимость вновь введенных основных средств в i-м месяце данного года, млн.руб Ф нов

Стоимость выбывших основных средств в j-м месяце данного года, млн.руб Ф выбj

Стоимость основных средств на начало года, млн руб Ф нг

Стоимость основных средств на конец года, млн руб Ф кг

Продолжительность функционирования вновь введенных основных средств в течение данного года t i

Количество месяцев до конца года от момента списания j-й единицы основных средств t j

Источник: nsportal.ru