Ошибки могут затрагивать только технику оформления хозяйственных операций или заключаться в неправильном отражении экономической информации в учете и отчетности. Поэтому можно выделить два вида ошибок: — по форме (технические); — по содержанию (методологические). Технические ошибкиможно разбить на несколько групп: 1) пропуски, арифметические ошибки, описки.

При таких ошибках на сходятся итоги или фактические значения не соответствуют расчетным. 2) ошибки, возникающие при вводе информации в программу, а также в процессе обработки, хранения и передачи данных. Например, дважды введен один и тот же документ или проводка, часть данных утеряна при сбое программы, программа неточно производит округления и т.д.

3) нарушения правил представления показателей отчетности, установленных Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности, утвержденным приказом Минфина России от 28 июня 2000 г. № 60н. Нарушение этих правил не влияет на достоверность самих показателей отчетности, но рассматривается как ошибка.

Профсуждение в бухгалтерском учете — не бойтесь совершить ошибку!

Рассмотрим эти ошибки подробнее. а) Отрицательные показатели бухгалтерской отчетности заключаются в круглые скобки. Отражение таких показателей со знаком «минус» является ошибкой. б) Незаполненные строки в бухгалтерской отчетности прочеркиваются.

Если клеточка оставлена пустой, то это считается ошибкой. в) При заполнении Раздела 1 «Внеоборотные активы» Бухгалтерского баланса должно соблюдаться равенство сумм: стр. 120 = стр. 121 + стр. 122. По строке 12о отражаются основные средства организации, а по строкам 121 и 122 приводится их расшифровка: — земельные участки и объекты природопользования; — здания, машины и оборудование.

Эта расшифровка неполная (полная расшифровка приводится в форме №5). В ней не отражены имеющиеся транспортные средства, производственный и хозяйственный инвентарь и др. Чтобы указанное равенство было выполнено, бухгалтеру следует определить, насколько существенен показатель остаточной стоимости транспортных и прочих основных средств.

Если эта величина не превышает 5% от строки 120, то ее следует включить в строку 122. Если же она составляет более 5% от строки 120, то для отражения транспортных и прочих основных средств в балансе следует ввести дополнительные строки — 123 и 124.

Методологические ошибкипоявляются в бухгалтерском учете на различных этапах отражения хозяйственных операций: 1) при составлении первичных документов; 2) при отражении хозяйственных операций в регистрах бухгалтерского учета; 3) при формировании отчетности на основании регистров бухгалтерского учета. Рассмотрим ошибки, которые могут возникнуть на каждом из этих этапов.

— Ошибки, связанные с документированием хозяйственных операций. В первую очередь к таким ошибкам относятся ошибки, неточности и нарушения в оформлении первичных документов. При отсутствии хотя бы одного обязательного реквизита первичный документ считается недействительным. Его нельзя принимать к учету и вносить в регистры бухгалтерского учета.

Способы исправление ошибок в бухгалтерских документах

Например, в договоре аренды не указан реквизит «сумма», т.е. не отражена стоимость арендованного имущества. Вследствие этого бухгалтер не может отразить его поступление на счете 001, и эта ошибка приводит к искажению данных при составлении «Справки о наличии ценностей на забалансовых счетах».

К появлению ошибок в учете, несомненно, ведут фальсифицированные документы, подтверждающие совершение операций, которых не было в действительности. Грубым нарушением правил ведения бухгалтерского учета является отражение операций без оправдательных документов. Например, начисление зарплаты при отсутствии табеля учета использования рабочего времени.

Пример: 1 марта 2003 года организация ООО «Икс» перечислила аванс ЗАО «Игрек» за оказание услуг междугородней связи в размере 5400 руб, в т.ч. НДС – 900 руб. 31 марта ЗАО «Игрек» выставило счет-фактуру за услуги, оказанные в марте на сумму 3000 руб., в т.ч. НДС – 500 руб.

Бухгалтер ООО «Икс» отнес расходы на услуги связи к затратам на основании платежного поручения: 1 марта 2003 г. Д60 К51 5400 руб. перечислены денежные средства ЗАО «Игрек»; Д26 К60 4500 руб. списаны затраты на услуги связи; Д19 К60 900 руб. выделена сумма НДС; Д68 К19 900 руб. предъявлен к вычету НДС. Правильное отражение расходов на услуги связи выглядит следующим образом: 1 марта 2003 г. Д60 К51 5400 руб. перечислен аванс за оказание услуг связи ЗАО «Игрек»; 31 марта 2003 г. Д26 К60 2500 руб. включены в общехозяйственные расходы затраты на услуги связи, на основании поступившего счета-фактуры; Д19 К60 500 руб. выделена сумма НДС; Д68 К19 500 руб. предъявлен к вычету НДС.

— Ошибки при отражении хозяйственных операций в учетных регистрах. За достоверность отражения операций в регистрах отвечают лица, которые их составляют и подписывают. При формировании проводок в регистрах могут быть неправильно указаны: а) дата совершения операции; б) корреспонденция счетов; в) сумма проводки.

Ошибки в периодизациивозникают в связи с несвоевременным отражением операций в учете. Причинами могут быть следующие события. — несвоевременное получение организацией документов от партнеров или несвоевременное представление в бухгалтерию материальных и авансовых отчетов, актов, табелей и т.д.

Отражение операций позже установленного срока ведет к искажению данных учета, по которым рассчитываются налоги. Например, поступление материальных ценностей влияет на среднегодовую стоимость имущества, отражение расходов по командировкам влияет на финансовый результат деятельности организации за определенный период времени. — единовременное списание расходов, относящихся к нескольким отчетным периодам (оплата сертификатов и лицензий, приобретение программных продуктов, подписка на газеты и журналы, предоплата за техобслуживание оборудования, страховые платежи и т.д.).

Эти затраты должны отражаться как расходы будущих периодов на счете 97 и списываться в течение положенного срока. — неправильное отражение в учете момента перехода права собственности при оприходовании материальных ценностей. Выявить такие нарушения можно при сопоставлении момента перехода права собственности по условиям договора и времени его отражения в бухгалтерском учете.

Пример: Предприятие ЗАО «Сокол» заключило договор с ООО «Мануфактура» на поставку ткани на сумму 300 000 руб., в т.ч. НДС – 50 000 руб. Согласно условиям договора, материал отгружается после получения ООО «Мануфактура» 50% предоплаты. Право собственности на сырье переходит к покупателю после полной оплаты отгруженного материала.

25 марта 2003 г. ЗАО «Сокол» перечислило 150 000 руб., а 26 марта ткань была отгружена. 5 апреля ЗАО «Сокол» перечислило оставшуюся сумму поставщику.

Бухгалтер ЗАО «Сокол» сделал следующие проводки: Д60 К51 150 000 руб. перечислена 50% предоплаты за материал; Д10 К60 250 000 руб. оприходована ткань; Д19 К60 50 000 руб. выделена сумма НДС; Д68 К19 25 000 руб. предъявлена к вычету часть суммы НДС, относящаяся к оплаченному товару. Правильная запись предполагает отражение поступившей ткани на забалансовом счете до момента перехода права собственности к ЗАО «Сокол», т.е. до момента полной оплаты.

Д60 К51 150 000 руб. перечислена 50% предоплаты за материал; Д002 300 000 руб. отражена стоимость поступившей ткани; 5 апреля 2003 г. Д60 К51 150 000 руб. погашена задолженность перед поставщиком за полученную ткань; К002 300 000 руб. списана стоимость полученной ткани после ее полной оплаты; Д10 К60 250 000 руб. оприходована ткань на склад; Д19 К60 50 000 руб. выделена сумма НДС; Д68 К19 25 000 руб. предъявлен к вычету НДС. Ошибки в корреспонденции счетовчасто связаны с изменениями нормативных актов.

Ошибки в оценке имущества и обязательствсвязаны с неверным способом оценки, неправильным определением сумм операций, начислением амортизации, неверным формирование резервов и т.д. Подобные ошибки возникают при формировании фактической себестоимости основных средств, нематериальных активов, материальных запасов.

Ошибка, как правило, состоит в том, что в первоначальную стоимость не включаются отдельные элементы (стоимость монтажных работ, услуг по оценке, проценты за кредит и т.п.). При начислении амортизации ошибиться можно по нескольким причинам: — неправильное определение первоначальной стоимости объекта; — начисление амортизации на те объекты основных средств, стоимость которых не погашается начислением амортизации; — неверное определение срока полезного использования внеоборотных активов; — неправильное начисление амортизации способом уменьшаемого остатка или способом списания стоимость по сумме чисел лет срока полезного использования.

Также велика вероятность возникновения ошибок при создании резервов предстоящих расходов и платежей, оценочных и специальных резервов. В основном ошибки допускаются при выборе источников формирования резервов. — Ошибки при составлении бухгалтерской отчетности.

Ошибки при составлении бухгалтерской отчетности приводят к искаженному представлению о реальном состоянии дел организации, влияют на результаты анализа ее финансового положения и вводят в заблуждение заинтересованных пользователей. Критериями правильности составления отчетности служат следующие признаки: — показатели бухгалтерской отчетности должны быть взаимоувязаны.

Речь идет о показателях, содержащихся в разных формах, но характеризующих один и тот же объект. — согласно п. 33 Методических указаний о порядке формирования показателей бухгалтерской отчетности, утвержденных приказом Минфина России от 28 июня 2000 г. № 60н. Дебетовое сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 76 показывается в активе, а кредитовое — в пассиве.

Например: На 1 января 2003 г. по счету 62 числится дебетовое сальдо 24 000 руб. (не оплачены выполненные работы), и кредитовое сальдо 13 000 руб. (авансы полученные). Отражение свернутого сальдо по счету 62 – 11 000 руб. в активе баланса по строке 241 «Расчеты с покупателями и заказчиками» неверно. Следует по строке 241 показать сумму 24 000 руб., а по строке 627 пассива – 13 000 руб.

— согласно п. 73 Методических указаний, доходы и расходы следует показывать в Отчете о прибылях и убытках развернуто. Это означает, что по строке 090 «Прочие операционные доходы» надо показать продажную стоимость имущества без учета НДС и налога с продаж, а по строке 100 «Прочие операционные расходы» — остаточную стоимость внеоборотных активов или учетную стоимость материальных запасов и расходы, связанные с продажей. Отражение конечного финансового результата неверно. — задолженность по полученным займам и кредитам следует отражать с учетом причитающихся к уплате процентов на конец отчетного периода. — активы и обязательства в балансе должны быть представлены с разделением на краткосрочные и долгосрочные (ПБУ 14/99). — ошибкой является отражение в разделе III«Капиталы и резервы» Бухгалтерского баланса остатков фондов специального назначения (фонд накопления и фонд потребления). Они создаются за счет нераспределенной прибыли и в балансе не отражаются. — согласно Методическим указаниям налог на имущество и налог на рекламу включают в состав операционных расходов, а курсовые разницы – в состав внереализационных расходов, а не наоборот. — при составлении Отчета о прибыли и убытках целесообразно данные в графу 4 переносить из графы 3 Отчета за прошлый период для достижения сопоставимости данных отчетных периодов.

Источник: studfile.net

Ошибки в бухгалтерском балансе

> по прекращению деятельности подразделений или реорганизации организации в форме выделения из ее состава одного или нескольких юридических лиц (географический сегмент);

В связи с прекращением деятельности у организации возникают обязательства, к примеру, штрафные санкции покупателям (заказчикам) за непоставку товара, неустойки поставщикам в связи с расторжением договоров, обязательства перед работниками организации по выплате выходного пособия.

Для урегулирования подобных обязательств в отношении срока исполнения которых существует неопределенность, организация образует резерв под исполнение обязательств в соответствии с требованиями ПБУ 8/01. резерв может использоваться только на погашение тех обязательств, под которые он первоначально создавался.

? производится реформация баланса.

В налоговом учете:

¦ отражаются результаты инвентаризации;

¦ формируются переходящие остатки резервов;

¦ исправляются выявленные при подготовке годового отчета ошибки.

1.4. Ошибки в бухгалтерской отчетности

Ошибки при составлении бухгалтерской отчетности приводят к искаженному представлению о реальном состоянии дел в организации, влияют на результаты анализа ее финансового положения и вводят в заблуждение заинтересованных пользователей.

Относящиеся к отчетному году первичные документы после подготовки отчетности должны быть сброшюрованы, на них составляется сводный реестр, в котором указываются отчетный период, перечень видов документов, их количество. Первичные документы, полученные в начале следующего года, подтверждающие хозяйственные операции отчетного периода, необходимо группировать вместе с документами отчетного периода.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. Ответственность за сохранность первичных учетных документов несет главный бухгалтер организации.

После того, как бухгалтерская отчетность составлена, нужно сопоставить данные из различных форм. При этом обращаю внимание, что бухгалтерская и налоговая отчетность составляются на основе разных учетных регистров, по разным правилам и соответственно проверить правильность составления налоговой отчетности по данным бухгалтерской отчетности не представляется возможным. Единственным налогом, который начисляется по данным бухгалтерского учета, является налог на имущество. Следовательно, суммы стоимости различных видов имущества, показанные в приложении к декларации по налогу на имущество на соответствующие отчетные даты, должны совпадать с суммами, отраженными в бухгалтерских балансах по состоянию на 1 января, 1 апреля, 1 июля, 1 октября.

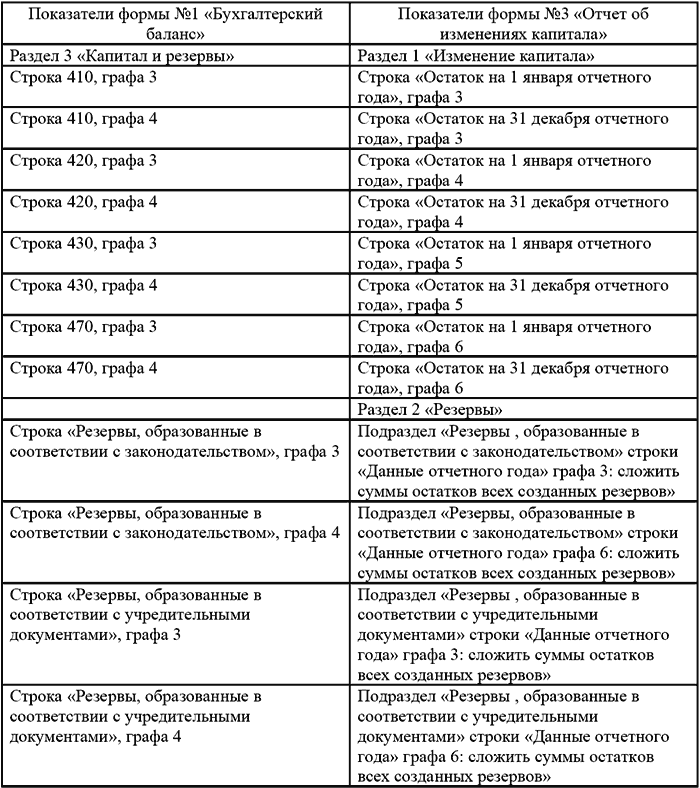

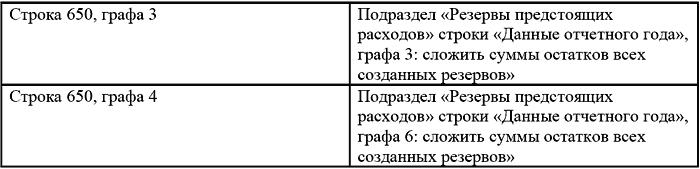

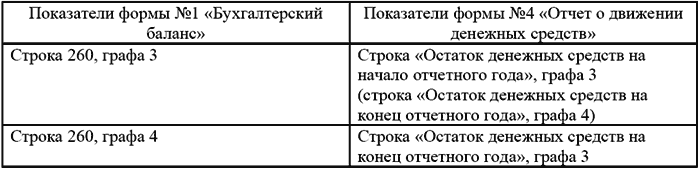

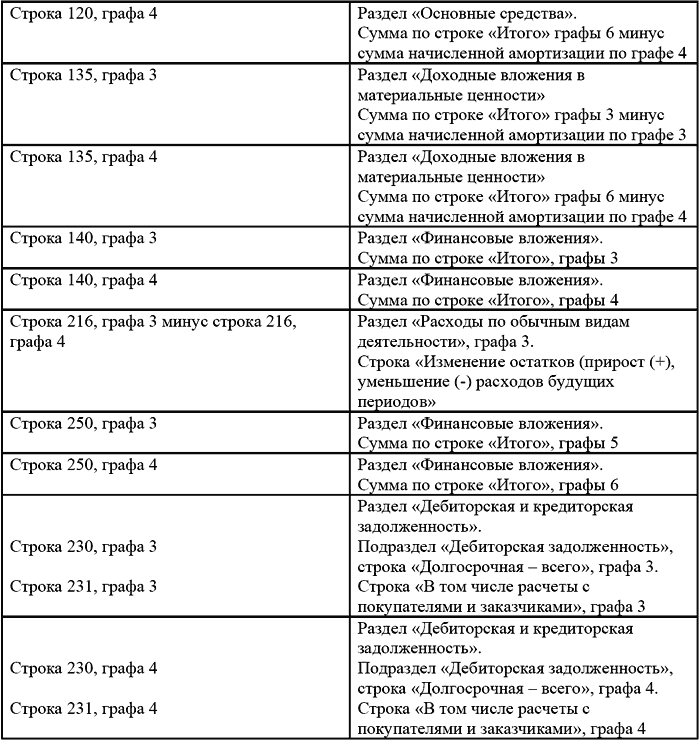

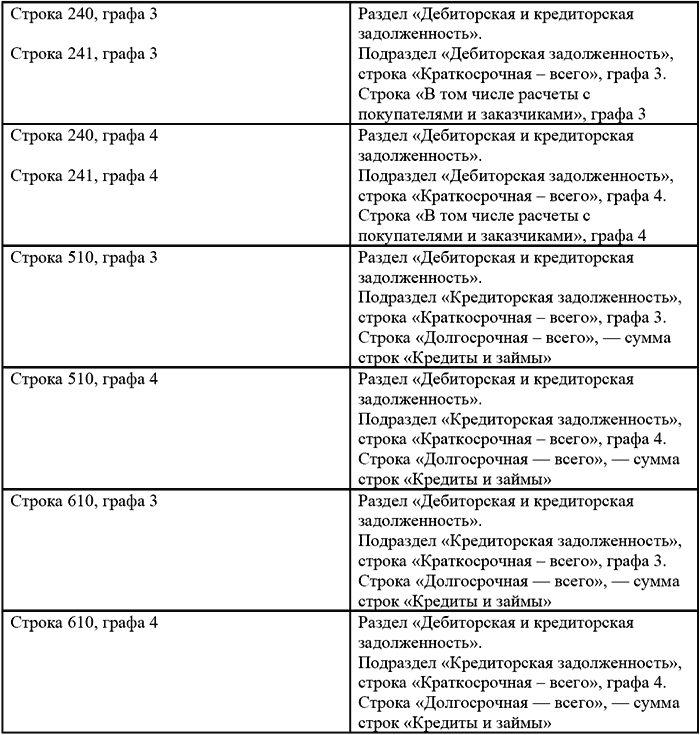

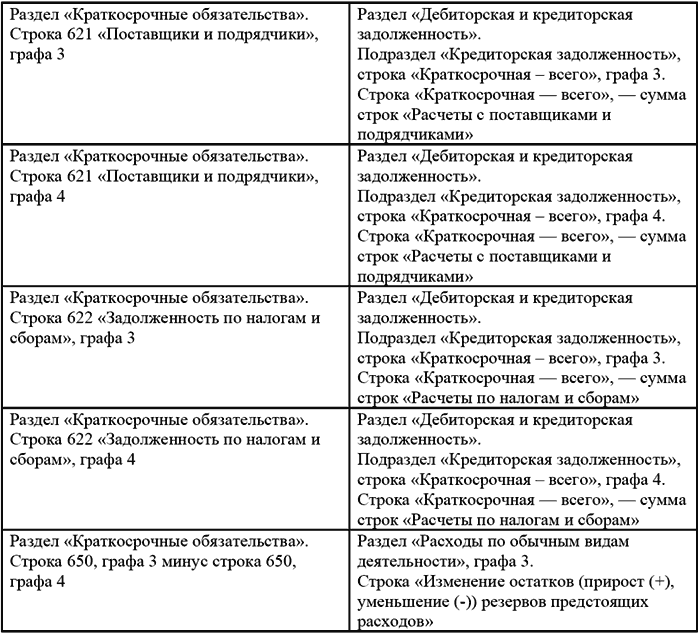

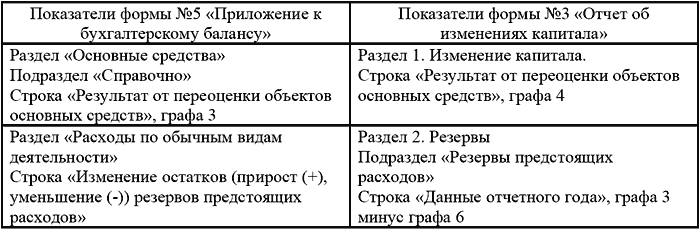

Проверка взаимоувязки показателей отчетных форм является одной из важнейших процедур, завершающих составление бухгалтерской отчетности, а также проверки правильности ведения бухгалтерского учета. Ниже приведена взаимоувязка показателей пяти основных форм отчетности между собой. Для удобства увязка расположена в табличном варианте.

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №3 «Отчета об изменениях капитала»

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №4 «Отчета о движении денежных средств»

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы №2 «Отчет о прибылях и убытках» с показателями формы №3 «Отчет об изменениях капитала»

Взаимоувязка показателей формы №3 «Отчет об изменениях капитала» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы №2 «Отчет о прибылях и убытках» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Одним из видов ошибок, которые допускают бухгалтера является отражение свернутого сальдо по счетам в форм №1 «Бухгалтерский баланс». Не допускается зачет между статьями активов и пассивов, за исключением случаев, предусмотренных законодательством (п. 40 Положения по ведению бухгалтерского учета). То есть многие бухгалтера как бы «сворачивают» кредитовое и дебетовое сальдо и отражают в балансе свернутое сальдо.

Кроме того, бухгалтерами допускаются и такие ошибки, когда в форме №2 «Отчет о прибылях и убытках» в составе прочих доходов и расходов отражается лишь конечный финансовый результат (прибыль или убыток) от операций по реализации имущества. Доходы и расходы должны показываться развернуто (п. 22 ПБУ 4/99). Это означает, что по строке «Прочие доходы» необходимо указать продажную стоимость имущества без учета НДС, а по строке «Прочие расходы» – остаточную стоимость внеоборотных активов или учетную стоимость МПЗ, а также расходы, связанные с продажей.

- Альтернативная медицина

- Астрономия и Космос

- Биология

- Биофизика

- Ботаника

- Ветеринария

- Военная история

- Геология и география

- Государство и право

- Деловая литература

- Домашние животные

- Домоводство

- Здоровье

- Зоология

- История

- Компьютеры и Интернет

- Кулинария

- Культурология

- Литературоведение

- Математика

- Медицина

- Металлургия

- Научная литература — прочее

- Обществознание

- Педагогика

- Политика

- Психология

- Радиоэлектроника

- Религиоведение

- Сад и огород

- Самосовершенствование

- Сделай сам

- Спорт

- Строительство и сопромат

- Технические науки

- Транспорт и авиация

- Учебники

- Физика

- Физическая химия

- Философия

- Химия

- Хиромантия

- Хобби и ремесла

- Шпаргалки

- Эзотерика

- Экология

- Юриспруденция

- Языкознание

Источник: www.plam.ru

Бухгалтерский баланс. Часто встречающиеся ошибки

20 Окт 2012 | Статьи | Бухгалтер | 4 718 |  голосов: 1

голосов: 1

Бухгалтерский баланс в прошлом году претерпел кардинальные изменения, теперь в нем требуется приводить укрупненные показатели — группы статей. Не всегда ясно, что отражать в той или иной строке и надо ли давать расшифровку, как результат этого, могут возникать ошибки, четыре из которых рассмотрены в этой статье.

Ошибка 1. Сворачивают показатели

Данные о дебиторской и кредиторской задолженности представляются так называемым свернутым показателем. Иначе говоря, отражаются лишь разница между активами и пассивами. Такой подход противоречит правилам. В бухгалтерской отчетности нельзя проводить зачет между активами и пассивами. Исключение — случаи, которые прямо прописаны в положениях по бухгалтерскому учету (п.

34 ПБУ 4/99, п. 40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Тот же принцип работает и в отношении прибыли и убытков — взаимное поглощение таких показателей недопустимо. Ведь распределять чистую прибыль могут исключительно участники (акционеры) компании на общем собрании.

Несмотря на то что в типовой форме баланса сейчас всего одна строка «Нераспределенная прибыль (непокрытый убыток)», прибыли и убытки текущего и прошлых отчетных периодов надо показывать обособленно друг от друга. Для этого никто не запрещает добавить в форму дополнительные строки.

Точно так же нельзя сворачивать отражаемые в составе кредиторской задолженности полученные авансы и начисленный с таких сумм НДС. Задолженность вашей компании перед контрагентом по полученной предоплате отражайте в полном объеме, причем отдельной строкой. Иначе отчетность будет недостоверна.

Ошибка 2. Забывают вычесть регулирующие величины

Все регулирующие величины хорошо известны. Это в первую очередь суммы начисленной амортизации по имуществу. А также резервы — под снижение стоимости материальных ценностей, под обесценение финансовых вложений и по сомнительным долгам.

В бухгалтерском балансе надо приводить числовые показатели в нетто-оценке. То есть за вычетом регулирующих величин — их необходимо отразить уже в пояснениях по итогам года к балансу и отчету о прибылях и убытках (п. 35 ПБУ 4/99).

Не надо забывать расшифровывать на отдельные составляющие группы статей (основные средства, запасы, дебиторская и кредиторская задолженность и т. д.). Не делать этого могут только малые предприятия (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н ). Лучше всего задолженность в бухгалтерском учете по-прежнему подразделять на краткосрочную и долгосрочную. Такое деление задолженности и сейчас предполагает пункт 19 ПБУ 4/99.

Итог: в бухгалтерском балансе информация о стоимости основных средств и нематериальных активов должна быть представлена за вычетом суммы амортизации. А показатели материально-производственных запасов, финансовых вложений и дебиторской задолженности — с учетом поправки на величину соответствующего резерва. Которые, теперь необходимо формировать, о чем тоже не следует забывать при подготовке отчетности. При этом размеры самих резервов в пассиве баланса отражать не нужно.

Ошибка 3. Беспроцентные займы отражают в составе финансовых вложений

Еще одна типичная ошибка. Компания выдала беспроцентный заем другой организации. Бухгалтер, руководствуясь Инструкцией по применению Плана счетов, учел выданную сумму на счете 58 «Финансовые вложения».

Однако не стоит забывать о том, что финансовыми вложениями можно признать только те активы, которые способны приносить организации доход в будущем. А в случае с беспроцентными займами это условие как раз не выполняется. Нельзя их отнести и к денежным эквивалентам, определение которых есть в пункте 5 ПБУ 23/2011 «Отчет о движении денежных средств».

Поэтому выданные беспроцентные займы следует отражать в балансе в составе дебиторской задолженности в зависимости от сроков их погашения.

Ошибка 4. Показывают в балансе только оплаченный уставный капитал

На практике случается, что собственники компании при создании общества не сразу оплачивают уставный капитал. Так вот, по строке «Уставный капитал» баланса все равно нужно показать ту сумму, которая значится в уставе. И не важно, рассчитались учредители полностью или частично.

голосов: 1

Источник: ecoplus-buh.ru