Как определить где основное средство или материалы?

Как вы знаете, одним из критерием отнесения имущества к основных средствам является длительный срок полезного использования, превышающий 12 месяцев. Кроме планируемой длительности эксплуатации, квалификация объекта в качестве материалов или основного средства зависит также от его назначения и вида использования.

Чем основные средства отличаются от материалов?

Основные средства постепенно переносят свою стоимость на готовую продукцию, через начисление износа не меняя своего первоначального вида, а материалы полностью переносятся на изготавливаемую продукцию. Например: Мука полностью превратилась в хлеб, а печь так и остается печью.

Какие материалы относятся к основным средствам?

Что относится к основным средствам

К основным средствам относят, к примеру, здания и сооружения, машины и оборудование, вычислительная техника, транспортные средства, хозяйственный инвентарь, продуктивный и племенной скот, многолетние насаждения и т. д.

Понятие,классификация основных средств

Чем отличаются основные средства от товарно материальных ценностей?

Напомним, что основным отличием основных средств от материально-производственных запасов является то, что затраты на их приобретение нельзя учесть сразу при вводе объекта в эксплуатацию. Их стоимость погашается постепенно путем начисления амортизации.

Как определить что это основное средство?

Основные средства — это средства труда, участвующие в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года.

Что является основным средством в бухгалтерском учете?

Основные средства — это средства труда, имеющие материально-вещественную форму и сохраняющие ее в процессе использования. Определение основного средства для отражения его в бухгалтерском учете содержится в ПБУ 6/01.

Какое оборудование относится к основным средствам?

К основным средствам относятся здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, .

Что относится к основным средствам по стоимости?

В налоговом учете под основными средствами понимают активы, у которых срок полезного использования превышает 12 месяцев, а стоимость — 100 000 руб. Если имущество подходит под эти критерии, для такого актива надо выбрать группу и срок использования, а затем списывать через амортизацию.

Что отличает основные средства от иного имущества предприятия Например запасов?

Что отличает основные средства от иного имущества предприятия, например, запасов? И основные средства, и запасы переносят свою стоимость на изготовленную при их участии продукцию (работы, услуги). Однако запасы сразу переносят свою стоимость на готовый продукт, а основные средства — постепенно, по мере износа.

Что признается основным средством 2021?

Действующие правила учёта основных средств в 2021 году

Под «Основными средствами» в Налоговом Кодексе РФ понимается часть имущества, которое используется для производства или реализации товаров, выполнения работ или оказания услуг. Первоначальная стоимость такого имущества должна быть более 100 тысяч рублей (п. 1 ст.

Какой вид имущества относится к основным средствам?

5-6 Инструкции № 26 к основным средствам как совокупности материально — вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он .

Что относится к основным средствам 2021?

Актуальность подтверждена экспертами программы БухСофт. К основным средствам в 2021 году относятся, например, земля, недвижимость, оборудование, компьютеры, автотранспорт, капвложения в арендованные ОС и т. д. Часть этих активов не подпадает под налог на имущество или льготируется.

Что такое малоценные основные средства?

Малоценные основные средства – имущество предприятия, стоимость которого меньше определенного законодательными регламентами лимита. При этом эту стоимость разрешается учитывать единовременно в категории расходов.

Что такое основные средства и тмц?

Ответ: В соответствии с МСФО (IAS) 16 «Основные средства» основные средства — это материальные активы, которые: . Класс основных средств — это группа основных средств, сходных с точки зрения своей природы и характера использования в деятельности предприятия.

Что такое товарно материальные ценности?

ТМЦ (материальные ценности) в бухгалтерском учете – это активы предприятия, которые используются в производстве товаров и услуг, а также для управленческих нужд.

Источник: kamin159.ru

Формирование учетной информации об объектах основных средств в бухгалтерском учете в соответствии с ФСБУ 6/2020 «Основные средства»: определение объектов и их признание

Ключевые слова: бухгалтерский учет, основные средства, признание, федеральные стандарты по бухгалтерскому учету, группа, единица учета

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс]. — Режим доступа: https://minfin.gov.ru/ru/document/?id_4=15014 (дата обращения: 20.09.2021).

2. Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н) [Электронный ресурс]. — Режим доступа: https://minfin.gov.ru/ru/document/?id_4=133537federalnyi_standart_bukhgalterskogo_ucheta_fsbu_62020_osnovnye_sredstva (дата обращения: 20.09.2021).

3. Федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения» (утв. приказом Минфина России от 17.09.2020 № 204н) [Электронный ресурс]. — Режим доступа: https://minfin.gov.ru/ru/document/?id_4=133538 (дата обращения: 20.09.2021).

5. Письмо Минфина России от 25.08.2021 № 07-01-09/68312 [Электронный ресурс]. — Режим доступа: https://www.audar-info.ru/na/article/view/type_id/15/doc_ id/77077/ (дата обращения: 22.09.2021).

6. Рекомендация Р-126/2021-КпР «Стоимостной лимит основных средств» [Электронный ресурс]. — Режим доступа: http://bmcenter.ru/Files/R-KpR_Stoimostniy_ limit_OS (дата обращения: 27.09.2021).

1. Russian Federation. The laws. “On accounting” dated 06.12.2011 No. 402-FZ. — Access mode: https://minfin.gov.ru/ru/document/?id_4=15014 (date of treatment 09/20/2021).

2. Russian Federation. Ministry of Finance. Federal accounting standard FSBU 6/2020 “Fixed assets” “(approved by order of the Ministry of Finance of the Russian Federation dated September 17, 2020 No. 204n). — Access mode: https://minfin.gov.ru/ru/document/?id_4=133537-federalnyi_standart_bukhgalterskogo_ucheta_fsbu_62020_osnovnye_sredstva (date of access 09.20.

3. Russian Federation. Ministry of Finance. Federal Accounting Standard FSBU 26/2020 “Capital Investments” (approved by order of the Ministry of Finance of the Russian Federation of September 17, 2020 No. 204n). — Access mode: https://minfin.gov.ru/ru/document/?id_4=133538 (date of treatment 09/20/2021).

5. Letter of the Ministry of Finance of the Russian Federation dated 25.08.2021 No. 0701-09 / 68312. — Access mode: https://www.audar-info.ru/na/article/view/type_id/15/ doc_id/77077/ (date of access 09/22/2021).

6. Recommendation Р-126/2021-КпР “Value limit of fixed assets”. — Access mode: http:// bmcenter.ru/Files/R-KpR_Stoimostniy_limit_OS (date of access 09/27/2021).

Вопросы формирования информации в бухгалтерском учете об объектах основных средств всегда занимали значимое место в исследованиях теоретиков и разработках практиков. Тем более данные вопросы актуальны сегодня, когда начиная с отчетности за 2022 г. существенно меняются подходы к формированию такой информации. Это связано прежде всего с тем, что с 1 января 2022 г. вступают в действие для обязательного применения ФСБУ 6/2020 «Основные средства» (далее — ФСБУ 6/2020) и ФСБУ 26/2020 «Капитальные вложения» (далее — ФСБУ 26/2020), утвержденные приказом Минфина России от 17.09.2020 № 204н.

Указанные стандарты вносят существенные новации в организацию бухгалтерского учета рассматриваемых активов, например в разграничение объектов основных средств, капитальных вложений; уточнены критерии признания объектов; введена новая терминология, новые правила начисления амортизационных отчислений по объектам, их учета по переоцененной стоимости, обесценения и др. Новации, предусмотренные ФСБУ 6/2020, требуют глубокого изучения с целью своевременной корректировки экономическими субъектами положений учетной политики для целей бухгалтерского учета на 2022 г. и формирования достоверной информации о них в бухгалтерской финансовой отчетности. ФСБУ 6/2020 обязаны применять коммерческие и некоммерческие организации, кредитные и некредитные финансовые организации. На наш взгляд, приведенные аргументы подтверждают актуальность исследуемой темы.

В рамках данной статьи нами будут рассмотрены общие положения по организации формирования учетной информации об объектах основных средств и вопросы их признания в бухгалтерском учете.

Цель исследования: проанализировать требования ФСБУ 6/2020 к формированию в бухгалтерском учете информации об объектах основных средств, раскрыть методы их признания в бухгалтерском учете, определить способы организации бухгалтерского учета данного вида активов начиная с отчетности за 2022 г.

Задачи исследования: обосновать мероприятия по организации бухгалтерского учета объектов основных средств с учетом требований ФСБУ 6/2020, определить критерии их признания в бухгалтерском учете; выявить проблемы внедрения ФСБУ 6/2020 и наметить пути их решения.

Для Цитирования:

Сытник О. Е., Кулиш Н. В., Хоружий В. И., Формирование учетной информации об объектах основных средств в бухгалтерском учете в соответствии с ФСБУ 6/2020 «Основные средства»: определение объектов и их признание. Бухучет в сельском хозяйстве. 2022;1.

Источник: panor.ru

Основные средства понятие, структура, состав, функции

Основные средства (ОС) — это совокупность материально-вещественных ценностей, которые используются в качестве средств труда при выполнении работ, оказании услуг, производстве продукции, а также для управления организацией в течение интервала, превышающего 12 месяцев.

Понятие основных средств

Высокоэффективные ОС — фактор, который воздействует на финансовую способность предприятия.

Основные фонды включают в себя материальные активы, необходимые для выпуска, поставки продукции, услуг, исполнения обязательств по договорам лизинга, а также административных и социальных функций.

Что относится к основным средствам в бухгалтерском учете

Активы, которые принимают активное участие в производственном процессе — активная часть (ОС). Объекты, обеспечивающие требования производства — пассивная.

Первичный учет проводят с помощью актов приема-передачи, списания, инвентарных карточек и книг.

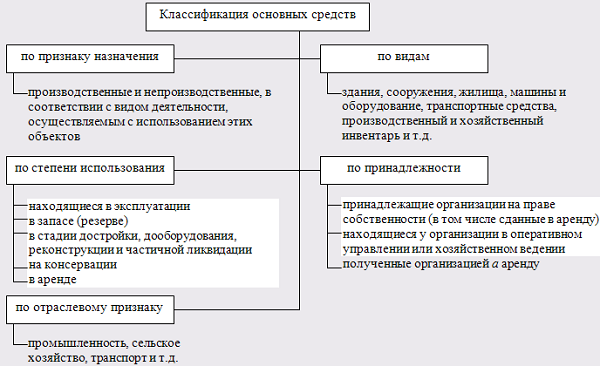

Классификация основных фондов по некоторым признакам в бухгалтерии:

- по применению: производственные и непроизводственные,

- ПБУ,

- часть участия: активные и пассивные,

- по мере применения: запасные, в эксплуатации, на доработке, восстановлении, частично ликвидированные, консервированные,

- исходя из прав разделяют собственные и привлеченные.

Что не входит в структуру ОС предприятия

В состав основных средств не входят:

- земля,

- незавершенные капитальные инвестиции,

- общественные трассы,

- библиотечные и архивы бумаги,

- непроизводственные объекты,

- нематериальные активы.

Определение ключевых терминов

Дадим определение терминов, встречающихся в данной теме.

Амортизация

Амортизационные отчисления — регулярное распределение балансовой стоимости актива. Амортизацию начисляют с момента зачисления ОС на баланс фирмы.

Различают следующие методы амортизационных начислений:

- прямолинейный,

- равномерное списание,

- уменьшения стоимости.

Рассчитывать амортизацию прекращают при списании объекта ОС с баланса организации.

Предприятиям следует каждый год определять:

- конечную дату эксплуатации актива,

- методы начисления амортизации,

- ликвидационную стоимость.

Организация включает необходимые корректировки в ученную оценку, если в том есть необходимость. На объекты с неопределенным сроком использования амортизационные отчисления не начисляют. Эти активы изучают на предмет обесценивания каждый отчетный период.

Основные фонды с обозначенным сроком эксплуатации амортизируют до списания с баланса предприятия (линейный способ). Эти активы также изучают на предмет обесценивания, если просматриваются признаки.

Способы амортизационных расчетов выбирают, основываясь на предполагаемый характер применения предстоящих финансовых выгод, скрытых в объекте, и используются методически. Исключение — корректировки желаемых финансовых выгод. Если организация не в силах определить желаемые выгоды, применяют прямолинейный способ начисления амортизации.

Амортизационные отчисления проводят регулярно и признаются в структуре прибыли или убытка. Исключение — предписания стандартов включить амортизационные расчеты в баланс к другим активам.

Ревизия

Выполняя ревизию основных фондов рассматривают:

- правильность зачисления на счет 10 «Основные средства» активов организации,

- грамотность и своевременность отображения в учете перемещения, списания и постановления на баланс ОС,

- ошибки при начислении амортизационных расчетов и износа актива,

- фактическую оценку активов, списание затрат на восстановление и тому подобное,

- способы расчета амортизации ОС, которые применяют организации к активам.

Приумножение

В производстве ОС компания инвестирует много денег. Руководители заинтересованы в том, чтобы увеличить срок использования веденного в эксплуатацию объекта.

Капитальные инвестиции — основной фактор приумножения ОС. Изношенная единица (осн. средств при бухучете) заменяется на новую или модернизируется.

Если ОС рассматривать не по первоначальной, а по цене за вычетом износа, в этом случае критерием приумножения будет капитальный ремонт.

Некоторые активы восстановить невозможно и их заменяют новыми. Совместно с капитальными ремонтными работами проводятся текущие. Используя оборотные средства предприятия проводят текущие ремонтные работы.

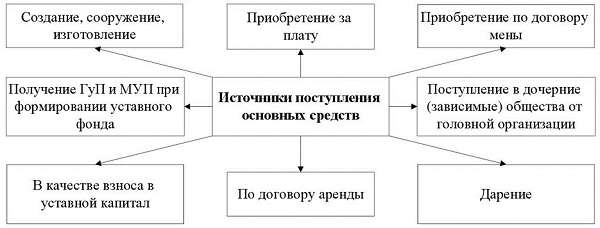

Основные средства поступают на предприятие при:

- дарении,

- приобретении,

- изготовлении,

- обмене,

- получении в аренду,

- оприходовании излишков,

- внесении в УК.

При оприходовании основных средств соблюдают перечень некоторых правил:

- объект применяют в производственной сфере или предоставление услуг, передают в аренду и для нужд руководящего персонала,

- актив используют не меньше одного года,

- фирма не перепродаст ОС,

- актив принесет прибыль,

- стоимость не меньше 40 тыс. рублей.

Единица бухгалтерского учета ОС — инвентарный объект. Во время постановления на баланс создают комиссию, которая дает оценку активу и решает, нуждаться ли он в дополнительном ремонте перед началом использования.

Основные средства на баланс предприятия зачисляют по первоначальной цене, которая формируется исходя из способа поступления объекта:

- приобретено — цена актива,

- при внесении в УК — оценка учредителей,

- при дарении — рыночная цена,

- обмен — цена переданного взамен актива.

Во всех перечисленных выше условиях в первоначальную цену объекта вносится стоимость доставки и запуск. Ниже рассмотрим примеры (ОС) на баланс.

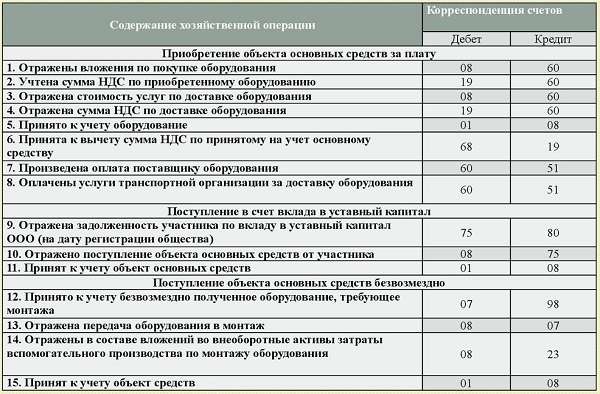

Пример 1 — покупка ОС:

НДС по основным средствам принят к вычислению из бюджета:

Показаны в учете акцизы и налоги:

Пример 2 — получено ОС, как взнос в УК предприятия:

Пример 3. На предприятие безвозмездно поступило ОС:

Повышение эффективности

Применение ОС отображается коэффициентами фондоемкости, фондовооруженности и фондоотдачи.

Эффективность применения ОС измеряется коэффициентом фондоотдачи. Расчет выполняется так: берут количество выпущенной в течение одного года продукции и делят его на среднегодовую общую стоимость ОС.

Грамотное применение основных производственных фондов позволит провести увеличение стоимости общей продукции и национальной прибыли. Возрастание границ применения ОС разрешает нарастить объем выпуска продукции без привлечения дополнительных финансовых затрат. Причем сделать это возможно в максимально сжатие сроки.

Экономическим результатом приумножения уровня применения ОС является повышение общей производительности трудовых затрат. Фондоотдача отображает количество или доход, которое зарабатывает предприятие с каждой копейки принадлежащих ему средств.

Уменьшение фондоемкости указывает на экономию трудовых затрат. Показатель фондоемкости указывает, сколько выпущено продукции с каждой копейки, инвестированной в активы, и применяют для вычисления экономической выгоды использования существующих объектов.

Коэффициент фондоемкости указывает, сколько денег для получения необходимого объема товаров необходимо инвестировать в основные средства. Фондоемкость указывает количество финансовых расходов, необходимых на каждую копейку произведенного товара. Если применение ОС улучшится, то фондоотдача повысится, а фондоемкость, напротив, снизится.

Фондоотдача и фондоемкость обедняет между собой коэффициент производительности труда. Повысить производственный процесс можно обеспечив опережающий рост производства товаров.

Как учитывают основные средства в РФ

В начале 2018 года внесены некоторые корректировки в порядок учета ОС.

Указаны оценочные показатели для включения материальных ценностей в активы (период применения не меньше одного года или операционного цикла, эксплуатируют неоднократно, имеют полезные возможности).

Возникла новая группа— «инвестиционная недвижимость». Это объекты, которые представляют собой активы, удерживаемые предприятием в личных целях или для передачи по договору аренды.

Нежилые помещения отнесли к группе «Здания и сооружения». Библиотечные фонды остались без конкретной группы.

Обозначили значение объектов культурного достояния, прописаны их структура и различие. В стандарт включили новый вид ОС — биологические активы счет 101.07. Изменили процесс определения первоначальной и конечной стоимости актива.

Детализирован список финансовых расходов, которые относят и не относят в первоначальную стоимость ОС. Государством обозначен список расходов, отнесенных и не отнесенных к первичной цене активов. Предложены новые методы расчета накопленной амортизации при переоценке основных фондов.

Раньше использовали лишь линейный метод, но сегодня разрешено вести расчеты тремя методами:

- Линейный — сумма амортизации рассчитывается равномерно, пока актив эксплуатируется на предприятии.

- Уменьшаемого остатка —амортизационные отчисления зависят от конечной цены актива на начало отчетного периода и амортизационных норм, взяв во внимание время полезного применения этого объекта и коэффициента не больше 3.

- Пропорциональному объему товаров.

Источник: tvercult.ru