Оборотные активы представляют собой самую ликвидную часть имущества предприятие. Грамотное управление такими активами ведет к финансовой устойчивости компании и повышению ее конкурентоспособности. В статье рассмотрим, что собой представляют оборотные активы, а также каким образом осуществляется их учет на предприятии.

Оборотные активы

Оборотные активы – это ресурсы компании, используемые не более года или не более производственного цикла, а также обеспечивающие непрерывную деятельность и выпуск товаров (выполнение работ, оказание услуг). Данные активы всегда задействованы в производственном процессе, который делится на 3 этапа, следующих друг за другом:

- Пополнение сырья, материалов.

- Изготовление товаров (выполнение работ).

- Поставка, реализация готовой продукции на рынок получение денежных средств.

Далее этапы повторяются, начиная с первого, то есть на полученные денежные средства закупаются материалы и т.д. Все элементы, задействованные в данном круговороте относятся к данным фондам. Оборотные активы представлены:

ФСБУ 6/2020 Основные средства с 2022. Переклассификация активов на 31.12.2021

- денежными средствами компании, их эквивалентами;

- краткосрочной дебиторкой;

- сырьем и материалами для изготовления конечного объекта;

- полуфабрикатами промежуточных стадий производства;

- изделиями, полученными по итогам рабочего цикла;

- расходами будущих периодов;

- НДС, не принятым к вычету.

Отличие оборотных активов от внеоборотных

Важно! Внеоборотные активы компании могут функционировать на протяжении длительного времени, постепенно передавая стоимость путем износа и через амортизацию (если активы имеют материальную форму). Как правило, срок использования данных активов превышает 12 месяцев.

К внеоборотным активам относят:

- нематериальные ценности (права на интеллектуальную собственность, патенты, товарные знаки, бренд, лицензии на право той или иной деятельности);

- материальные ценности (земли, объекты природопользования, оборудование и станки, транспортные средства, задания, строения);

- финансовые инвестиции в иные фирмы и инвестиции, по которым расчет планируется не раньше 3 месяцев;

- имущество, сдаваемое лизинг или аренду.

Перечень внеоборотных активов приведен по ПБУ «Бухгалтерская отчетность организации» 4/99. Основные отличия оборотных и внеоборотных активов зависят от таких параметров как:

- Частота пополнения. Расходование оборотных активов происходит в течение года или операционного цикла, а внеоборотных активов – на протяжении дительного промежутка времени. Последние при этом постепенно передают свою стоимость путем естественного износа и через амортизацию.

- Ликвидность. Как правило, внеоборотные активы неликвидны (за исключением недвижимого имущества).

- Амортизация. Обычно внеобротные активы подвергаются переоценке, так как с износом происходит уменьшение их стоимости.

- Кредитование. Особенностью оборотных активов является быстрая окупаемость, а внеоборотные предполагают долгосрочное инвестирование.

Анализ оборотных активов

При анализе оборотных активов необходимо их распределение по ликвидности, с учетом степени риска. Средства следует отнести к одной из следующих групп:

- Наиболее ликвидные с минимальным риском. Представляют собой денежные средства, краткосрочные ценные бумаги.

- Легкореализуемые с малым риском. Представлены дебиторкой, запасами материалов, готовой продукцией, имеющей спрос.

- Среднеликвидные. Представлены незавершенным производством, расходами будущих периодов, готовой продукцией производственно-технического назначения.

- Неликвидные, труднореализуемые, реализация которых предполагает высокие риски. Представляют собой дебиторку с неустойчивым финансовым состоянием, залежами материалов, готовой продукцией, которая не пользуется спросом.

Такое распределение оборотных активов необходимо для выявления неликвидных активов, имеющих высокие риски. Если в компании наблюдается их увеличение, то это говорит о неэффективности вкладываемых денежных средств и о низкой отдаче. Соответственно, на данном этапе выявляется соотношение высоколиквидной и низколиквидной группе.

После этого анализ предполагает осуществление контроля и проверки нормативов и фактических показателей активов. Когда фактические показатели превышают нормы, происходит возникновение сверхнормативных запасов или остатков. В том случае, если показатель ниже нормы, это говорит о незаполненном нормативе.

Важно! Анализ позволяет выявить сверхнормативные суммы по определенным видам запасов, причины из возникновения. Кроме того, компании может разработать мероприятия для устранения выявленных недочетов.

Самыми частыми причинами превышения нормативов являются:

- неравномерная, досрочная и некомплектная поставка ресурсов, требуемых для производства;

- экономия затрат;

- образование аннулированных затрат по заказам;

- несоответствие плановой себестоимости с фактической (при удорожании плановой);

- низкое качество продукции;

- недостаток транспортных средств, необходимых для отгрузки продукции.

Оборотные активы: бухучет

Порядок учета как приобретенных активов, так и созданных компанией, как и используемые счета бухучета будет зависеть от того, какой актив есть в компании. Например, для учета материалов применяются следующие счета бухучета:

- 10 «Материалы» — учет материалов;

- 11 «Животные на выращивании и откорме» — учет животных на выращивании;

- 15 «Заготовление и приобретение материальных ценностей» — для учета процесса заготовки матценностей;

- 16 «Отклонение в стоимости материальных ценностей» — для учета отклонений в их стоимости;

- 41 «Товары» — учет товаров, закупленных с целью перепродажи;

- 43 «Готовая продукция» — для учета готовой продукции.

Чтобы в учете был обеспечен необходимый уровень детализации, к рабочему плану счетов открываются дополнительные субсчета. Если в организацию поступают материальные запасы, то это отражается следующей проводкой:

Д10 (41, 43) К60 – поступили ценности от поставщика

Д60 К50 (51) – перечислена оплате за поступившие ценности

Д20 (25, 26) К10 (41,43) – материалы переданы в производство.

Для организации учета дебиторской задолженности компании применяются счета 60, 62 и 76. При этом аналитический учет целесообразно вести на отдельных субсчетах, открытых по каждому контрагенту. Организации обязаны периодически (не менее 1 раза в квартал) прежде чем составлять бухгалтерскую отчетность, осуществлять инвентаризацию дебиторки, а в случае необходимости формировать резервы для их покрытия.

Денежные средства учитываются с помощью специальных счетов 50, 51, 52 и 55. Они предназначены для отражения расчетов по расчетным счетам, кассовым расчетам и учета денежных документов. В настоящее время компании со статусом юрлица должны для ведения своей деятельности открывать в банке расчетный счет. Основные проводки в этом случае будут следующими:

Д50 (51, 52) К62 – поступила выручка от покупателей;

Д60 К50(51,52) – поставщику перечислена оплата за поставленные ценности;

Д71 К50(51,52) – выданы денежные средства в подотчет;

Д50 (51,52) К71 – денежные средства не использованные подотчетным лицом возвращены в организацию.

Оборотные активы в бухгалтерском балансе

Баланс состоит из двух разделов: активов и пассивов. Оборотные активы входят в состав активов и представлены 7 строками.

| Строка баланса | Как заполнить |

| Строка 1210 Запасы | Складывается остаток по дебету счетов 10, 11, 15, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 и вычитается остаток по кредиту счетов 14, 42 и общий остаток по счету 16 |

| Строка 1220 НДС по приобретенным ценностям | Остаток по дебету 19 счета |

| Строка 1230 Дебиторская задолженность | Складывается остаток по дебету счетов 46, 62, 60, 68, 69, 70, 71, 73, 75, 76 и вычитается остаток по кредиту 63 |

| Строка 1240 Финансовые вложения | Складывается остаток по дебету счетов 58, 55-3, 73-1 и вычитается остаток по кредиту счета 59 |

| Строка 1250 Денежные средства и денежные эквиваленты | Складывается остаток по дебету счетов 50, 51, 52, 55 (кроме 55-3), 57, 58, 76 |

| Строка 1260 Прочие оборотные активы | Складывается остаток по дебету счетов 94, 76-НДС, 45-НДС (по начисленным суммам НДС, с отгрузки выручка по которой не может быть принята некоторое время), 19 и 68 (в части акцизов, которые будут приняты к вычету), 46 |

Оцените статью

![]()

Источник: pravo-invalida.ru

Оборотные активы — это…

Оборотные активы — это те ресурсы предприятия, без которых фактически невозможна деятельность любой компании. Что такое оборотные активы, как их рассчитать и сгруппировать в бухгалтерском и управленческом учете, узнайте в материале.

Вам помогут документы и бланки:

- Что относится к оборотным активам предприятия — определение

- Что является источниками формирования оборотных активов организации

- Оборотные активы включают в себя следующие составляющие

- Что входит в прочие оборотные активы по балансу

- Что можно отнести к низколиквидным оборотным активам

- Формула расчета коэффициента ликвидности оборотных активов

- Итоги

Что относится к оборотным активам предприятия — определение

Активы предприятия — важный показатель, который отображает уровень развития компании. Выделяют 2 группы активов: оборотные и внеоборотные.

- Внеоборотные активы — те ресурсы фирмы, срок службы которых превышает 1 год: основные средства, долгосрочные финансовые обязательства, незавершенное строительство и т. д.

- Оборотные активы (ОА) — активы компании, которые потребляются в течение одного производственного цикла или списываются в течение года.

Что является источниками формирования оборотных активов организации

В качестве источников формирования ОА могут выступать:

- Собственные или приравненные к таковым ресурсы компании.

- Привлеченные средства.

- Заемные средства.

При этом расходование собственных ресурсов фирмы на увеличение ОА обладает минимальным уровнем риска по сравнению с привлечением заемных средств.

Оборотные активы включают в себя следующие составляющие

Что относится к оборотным активам предприятия, рассмотрим на схеме.

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Что входит в прочие оборотные активы по балансу

Согласно нормам ПБУ 4/99, ОА отображаются в разделе II бухбаланса.

В балансе также следует отобразить сведения о несущественных ОА, которые не вошли в другие статьи раздела II. К прочим оборотным активам относят:

- Стоимость выполненных этапов незавершенных работ, зафиксированную по сч. 46.

- НДС с авансов, выделенный обособленно на сч. 62 или 76.

- Недостачи или испорченные ценности, по которым еще не принято решение о списании.

- НДС и акцизы, подлежащие возмещению после отчетного периода.

- НДС с отгруженных товаров, выручка по которым будет признана в следующем году.

Данная информация отображается в строке 1260 «Прочие оборотные активы».

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

Степень риска

Вид актива

Ликвидность

Денежные средства, краткосрочные финвложения

МПЗ и готовая продукция (при условии быстрой реализации)

Неиспользуемые товары, просроченная дебиторка, высокие объемы незавершенки

Низколиквидными ОА принято считать те активы, скорость обращения которых в деньги больше года. Например, дебиторка с ожидаемым сроком возврата более 12 месяцев или залежавшиеся на складах товары. То есть все ОА, которые относятся к высокой степени риска, считаются наименее ликвидными.

Формула расчета коэффициента ликвидности оборотных активов

Чтобы рассчитать скорость оборачиваемости активов и оперативно отследить платежеспособность компании, финансисты рассчитывают коэффициент текущей ликвидности ОА. Данный показатель показывает, может ли фирма погашать текущие обязательства за счет ОА. Соответственно, чем он выше, тем лучше для компании. Формула для расчета:

Ктл — коэффициент текущей ликвидности,

ОА — оборотные активы,

Ко — краткосрочные обязательства.

Важно! Подсказка от «КонсультантПлюс»

Источником информации для финансового анализа является бухгалтерский баланс.

Возможный вид формулы (строки баланса):

Ктл = (стр. 1200 — стр. 1230 — стр. 1220) / (стр. 1510 + стр. 1520 — стр.

1550).

Подробнее об анализе ликвидности читайте в К+. Пробный доступ предоставляется бесплатно.

Какие строки баланса использовать для расчета коэффициента, узнайте в публикации «Коэффициент текущей ликвидности (формула по балансу)».

Итоги

Эффективное управление оборотными активами — это залог бесперебойной работы компании. Необходимый для работы объем ОА каждая фирма определяет самостоятельно исходя из собственных нужд, темпов потребления ресурсов и размеров бизнеса. При этом их недостаток может привести к остановке производства или невозможности погашать текущие обязательства. Избыток свидетельствует о бездействии активов и невозможности их быстро преобразовать в денежные средства, т. е. о низкой ликвидности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Что относится к основным и оборотным средствам? К основным средствам относятся.

В процессе ведения бухгалтерского учета необходимо четко выделять, что относится к основным и оборотным средствам. От этого зависит не только экономическая сторона вопроса, но и правильность ведения документации. Итак, разберемся, что такое основные и оборотные фонды и в чем их принципиальная разница.

Основные фонды

В экономической теории под этим понятием подразумеваются все материально-технические ценности, благодаря которым может происходить процесс производства продукции. Они выступают исключительно в натуральной форме, а их стоимость возмещается равными частями в процессе эксплуатации, время которого составляет не менее одного года.

В свою очередь, основные фонды – это весомая и всегда значимая часть имущества. Без них невозможно открыть предприятие, и именно они являются главными участниками любого процесса, который приводит к окончательному результату – продаже продукции или услуг. К основным средствам относятся все здания, машины, оборудование и прочее, что составляет немалую часть капиталовложений на начальной стадии жизненного цикла предприятия.

Оборотные средства

Оборотные средства – это материальные ценности, выраженные в денежной форме, которые непосредственно принимают участие в производственном процессе, но лишь один раз. Всю свою стоимость они полностью переносят в себестоимость продукции. К примеру, к основным средствам относятся станки и верстаки, благодаря которым осуществляется процесс производства, а к оборотным – материалы и сырье, без которых ничего не осуществится.

Оборотные средства практически всегда выражаются именно в денежной форме и используются для ведения постоянной деятельности.

Отличия оборотных средств от основных

- К основным средствам относятся: мебель, здания, машины, которые хоть и принимают непосредственное участие в производственном цикле, но свои элементы на готовую продукцию не переносят. Оборотные средства входят в окончательный результат полностью и без остатка. Они потребляются в процессе одного законченного цикла.

- Стоимость тех и других фондов входит в себестоимость с одной лишь разницей: основные фонды в форме амортизации лишь частично отображаются на цене, а вот оборотные – входят полностью. Ведь именно от стоимости сырья и материалов в основном зависит окончательная розничная цена для потребителя.

- Капитальные ресурсы могут быть заменены только после полного возмещения их стоимости. На это уходит порой несколько лет. Оборотные же активы продаются сразу, а значит, их нужно купить для следующего производственного цикла.

Классификация основных средств

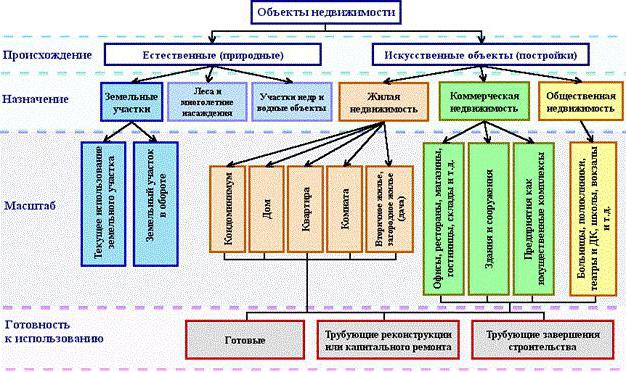

Что касается классификации основных фондов, то их можно распределять по-разному. В бухгалтерском учете четко распределены отдельные категории, входящие в баланс. В целом к основным средствам в бюджетном учете относятся следующие категории, представленные на рисунке ниже.

Практически все объекты недвижимости имеют всего два источника происхождения: природные и искусственные. К основным средствам предприятия относятся все земельные участки, на которых стоит производство, или которые сами являются источником готовой продукции. Так, лес дает дерево, а поле – рожь. Водные объекты и недра земли тоже входят в эту категорию, хоть и оценить их сложно, но предприятию все равно требуются первоначальные затраты на покупку того или иного участка для начала деятельности.

Искусственные постройки могут иметь несколько предназначений: жилье, коммерция или социальная недвижимость. Услуги тоже имеют свои основные фонды, и чаще всего ими выступает именно последняя категория, куда входят здания детских садов, школ, приютов, библиотек и др.

Собственные и арендованные фонды

Нетрудно догадаться, что все собственные фонды – это те материально-технические средства, которые были куплены за счет самого предприятия и входят в балансовую стоимость. Арендованные учитываются немного по-другому. Для них не исчисляются амортизационные издержки, и они закрепляются «за балансом».

Этот вопрос касается бюджетных организаций. Практически все имеющееся оборудование считается арендованным, поскольку предприятие не может использовать его по собственному желанию, как вздумается.

Как определить, относится ли предмет к основным средствам?

Часто возникает вопрос, относится ли компьютер к основным средствам? Итак, рассмотрим, каким критериям он отвечает, а каким нет. Для этого нужно ответить на ряд вопросов:

- Компьютер используется больше года?

- Он участвует непосредственно в производстве?

- В процессе цикла он используется полностью, трансформируется или перерабатывается, изменяет форму для изготовления конечного продукта?

Первый вопрос подразумевает ответ – «да». Естественно, предприятие будет использовать умную машину больше года, а ее стоимость будет равномерно распределена в виде амортизации на весь срок предполагаемой эксплуатации. На второй и третий вопросы отвечаем «нет», а значит, компьютер не может отнестись к оборотным активам. Делаем вывод, что ПК относится к капитальному фонду. Таким образом можно определить, что относится к основным средствам в бухгалтерском учете, а что – нет.

Что нельзя определить под категорию основных средств

Существует целый ряд предметов, которые практически используются больше года, принимаю косвенное участие в производственном процессе, но назвать их основными средствами нельзя. В эту категорию входят такие материально-технические ценности:

- Орудия, предназначенные для ловли рыбы и морепродуктов.

- инструменты и приспособления, являющиеся дополнением к основному оборудованию и использующиеся для индивидуальных и редких заказов. К основным средствам относятся конвейеры и станки, но не прокатные валки, челноки, катализаторы и сорбенты.

- Форма сотрудников, одежда медперсонала, постельные принадлежности.

- Временные постройки, например, на строительных площадках.

- Предметы и сооружения, созданные исключительно для дальнейшей сдачи их в аренду.

- Животные, считающиеся молодняком.

- Многолетние растения, использующиеся исключительно как посадочный материал для молодых побегов.

- Инструменты лесного хозяйства: бензопилы, сучкорезы, тросы, временные сезонные дороги, небольшие постройки и передвижные домики, срок эксплуатации которых не превышает двух лет.

Особенности бюджетных организаций

Основными задачами, которые ставятся перед бюджетной организацией, являются надлежащее фиксирование всех манипуляций с недвижимым имуществом и оформление соответствующих документов в бухгалтерском учете. Вопрос регулируется п. 32 Инструкции № 107.

Согласно этому положению, к основным средствам в бюджетных организациях относятся предметы и материально-технические средства, подходящие под категории:

- срок использования предполагается больше 1 года;

- первоначальная стоимость не менее 50 МРОТ.

В данную категорию входят такие группы предметов: здания и сооружения, устройства передачи данных, коммунальные устройства, рабочее оборудование, измерительные приборы, вычислительная техника, оргтехника, транспорт в собственности организации, инструменты и инвентарь, скот, различные насаждения, дороги внутрихозяйственного назначения, прочее.

Особенности учета основных фондов в бюджетных организациях

Как сказано в законодательстве, бюджетная организация вправе распоряжаться данным имуществом, но не продавать его. Весь доход от его использования идет на отдельный баланс и остается во власти организации. Поэтому есть особенность учета имущества, отображаемого в балансе.

Главный счет «01» – Основные средства. Его субсчета:

- 1 – предназначен для тех предметов, которые были куплены за бюджетные деньги.

- 2 – имущество, приобретенное в результате предпринимательской деятельности.

- 3 – ценности, принятые в дар.

Источник: businessman.ru