Денежная оценка основных фондов производится с помощью:

· полной балансовой стоимости,

· восстановительной стоимости и

Полная балансовая стоимость ( СБ ) — это первоначальная стоимость основных фондов.

Она складывается из:

· первоначальной цены основных средств,

· стоимости транспортировки и

· стоимости монтажа или строительных работ.

Полная балансовая стоимость (СБ) рассчитывается по формуле:

где СБ — полная балансовая стоимость,

ЦС — цена основных средств,

СТ — стоимость транспортировки,

СМ — стоимость монтажа или строительных работ.

Текущие цены и тарифы на основные средства постоянно изменяются под влиянием факторов спроса и предложения, инфляции и т.д. С течением времени в первоначальной стоимости основных средств накапливаются диспропорции и противоречия. Одно и то же оборудование, приобретенное в разные годы, числится по разной стоимости.

Управление предприятием затрудняется. Возникает необходимость переоценки основных средств и приведения к их единым ценностным измерителям.

Ликвидационная стоимость

Восстановительная стоимость (СВ) устанавливается во время переоценки фондов для определения денежного выражения износа медицинского оборудования.

Остаточная стоимость (СО) — разность между полной балансовой стоимостью и суммой износа основных фондов (Си). Рассчитывается по формуле:

где СО — остаточная стоимость,

СБ — полная балансовая стоимость,

СИ — сумма износа основных фондов.

Основные фонды, участвуя в процессе производства длительный период (не менее 1 года) и сохраняя свою натуральную форму, постепенно изнашиваются.

Виды износа основных фондов:

1. физический (материальный) износ;

2. моральный (экономический) износ.

Физический (материальный) износ (ИФ) — это частичная утрата технико-экономических свойств и стоимости основных фондов.

Он выражается в % и рассчитывается следующим образом:

где ИФ — физический износ,

ТФ — фактический срок службы оборудования,

ТН — нормативный срок службы оборудования, указанный в паспорте аппаратуры.

Сумма физического износа — утрата в денежном выражении стоимости основных фондов за фактический срок службы рассчитывается по формуле:

где СИ — сумма физического износа,

СБ — полная балансовая стоимость,

ИФ — физический износ.

Моральный (экономический) износ оборудования(ИМ) — это старение и обесценивание отдельных элементов основных фондов под влиянием технического прогресса.

Как учесть по новым правилам объекты основных средств, балансовая стоимость который уже равна нулю

Ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования (п. 32 ФСБУ 6/2020).

Ликвидационная стоимость объекта основных средств считается равной нулю, если:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена (п. 33 ФСБУ 6/2020).

В соответствии с п. 48 ФСБУ 6/2020 последствия изменения учетной политики организации в связи с началом применения ФСБУ 6/2020 отражаются ретроспективно — т.е. так, как если бы ФСБУ 6/2020 применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (с даты приобретения основных средств, например).

Для облегчения перехода на новый порядок учета основных средств в бухгалтерской отчетности, начиная с которой применяется ФСБУ 6/2020, организация может не пересчитывать связанные с основными средствами сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному). Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии ФСБУ 6/2020. (п. 49 ФСБУ 6/2020, информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Разница между новыми и старыми суммами накопленной амортизации относится на счет 84 «Нераспределенная прибыль (непокрытый убыток)» на начало периода, в котором применяется ФСБУ 6/2020 (п. 50 ФСБУ 6/2020).

Избранный организацией способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 6/2020. Следовательно, в пояснительной записке к бухгалтерской (финансовой) отчетности за 2022 год организации требуется раскрыть причину изменения срока полезного использования, а также сумму изменения величины амортизации.

Таким образом, на дату начала применения ФСБУ 6/2020 для основных средств с нулевой остаточной стоимостью должна быть скорректирована их балансовая стоимость. При этом первоначальная стоимость основных средств не изменяется. Пересматривается СПИ, в связи с этим пересчитывается сумма амортизационных отчислений. После пересмотра балансовая стоимость ОС должна быть больше нуля.

Разница между амортизацией, определенной по новым правилам, и амортизацией, учтенной ранее, списывается на нераспределенную прибыль. Корректировка балансовой стоимости основных средств может быть произведена на 31.12.2021 или 01.01.2022.

Приведем условный пример с исходными данными:

На 1 января 2020 года в учете организации числится ОС, у которого:

- первоначальная стоимость — 500 000 рублей;

- срок полезного использования — 24 месяца;

- истекший срок полезного использования — 24 месяца;

- способ амортизации — линейный;

- начисленная амортизация — 500 000 руб.;

- переоценка — не проводилась.

На 1 января 2022 в отношении этого ОС организация установила:

- ликвидационную стоимость — 0 руб.;

- срок полезного использования — 36 мес.;

- оставшийся срок полезного использования — 12 мес.;

- способ амортизации — линейный;

- корректировка амортизации проводится на 31.12.2021.

Рассчитаем сумму накопленной амортизации по правилам ФСБУ 6/2020 с учетом нового СПИ:

((500 тыс. руб. — 0 руб.) / 36 мес.) х 24 мес. = 333 333 руб.

Разницу в сумме 166 667 руб. (500 000 руб. — 333 333 руб.) 31.12.2021 нужно отнести на увеличение нераспределенной прибыли (скорректировать сумму амортизации):

Дебет 02 Кредит 84 — 166 667 руб.

После корректировки суммы амортизации по рассматриваемому ОС на счетах бухгалтерского учета на 01.01.2022 сформируются следующие данные:

- сальдо по дебету счета 01 — 500 000 руб. (отражается первоначальная стоимость ОС, по которой оно ранее было принято к учету, т.е. первоначальная стоимость не изменяется);

- сальдо по кредиту счета 02 — 333 333 руб. (скорректированная сумма начисленной амортизации).

С учетом изложенного выше, скорректированная балансовая стоимость ОС на 01.01.2022 г. составит 166 667 руб. (Дебет 01 (500 000 руб.) — Кредит 02 (333 333 руб.)).

В течение оставшегося СПИ (12 месяцев) должна амортизироваться сумма в размере 166 667 руб.

Рекомендуем также ознакомиться материалами:

— Вопрос: Как поступить с эксплуатируемыми основными средствами, полностью самортизированными на начало применения ФСБУ 6/2020? (ответ службы Правового консалтинга ГАРАНТ, июль 2021 г.);

— Вопрос: Возможно ли изменить (уменьшить) СПИ отдельным ОС, в частности, в связи с началом применения с 2022 года ФСБУ 6/2020? (ответ службы Правового консалтинга ГАРАНТ, май 2021 г.);

— Разъяснения Минфина о применении ФСБУ 6/2020 «Основные средства» (М.А. Липина, журнал «Строительство: бухгалтерский учет и налогообложение», N 12, декабрь 2020 г.);

— Вопрос: Как отражается в бухгалтерском и налоговом учете досрочное применение ФСБУ 6/2020 «Основные средства»? (ответ службы Правового консалтинга ГАРАНТ, апрель 2021 г.);

— Переход на ФСБУ 6/2020 в «1С:Бухгалтерии 8» (журнал «БУХ.1С», N 9, сентябрь 2021 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Семенова Наталья

Ответ прошел контроль качества

21 октября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: www.audit-it.ru

Стоимость основных средств

Евгений Маляр

# Бизнес-словарь

Формулы расчета, определения

Основные средства стоимостью менее 40000 рублей не амортизируются. Виды расчета стоимости ОС: балансовая, остаточная, восстановительная.

- Что такое стоимость основных средств и как ее рассчитать

- Вопрос цены

- Зачем нужна информация о стоимости основных средств, и как она предоставляется

- Виды стоимости основных средств

- Балансовая стоимость

- Остаточная стоимость

- Восстановительная стоимость

- Первоначальная стоимость

- Среднегодовая стоимость

- Как среднеарифметическое

- Расчет по полной учётной стоимости ОС

- Балансовый метод

- Об активной части ОС

Какова цена того или иного предприятия? Чёткий ответ на этот вопрос обусловлен стоимостью его основных средств. Сумма активов постоянно меняется по понятным причинам: машины изнашиваются и устаревают, приобретается новое оборудование. Учёт этих процессов находит отражение в статьях бухгалтерского баланса.

Что такое стоимость основных средств и как ее рассчитать

К основным средствам относится часть имущества, находящегося в собственности предприятия, обладающая следующими отличительными признаками:

- минимальная стоимость – 40 тысяч рублей (в 2023 году);

- эксплуатируется в производственных и коммерческих целях;

- не является товаром (не перепродаётся).

В бухгалтерском учете широко применяется термин «основные фонды» (ОФ), означающий по своей сути те же основные средства, включая нематериальные активы.

В процессе эксплуатации происходит закономерное уменьшение стоимости основных фондов по мере их физического и морального старения. Сумма износа активов переносится на себестоимость готовой продукции в виде амортизационных отчислений, за счёт которых производится восстановление мощностей.

Вопрос цены

Относить ли имущество, стоящее менее 40 тыс. рублей, но обладающее всеми остальными признаками ОФ к основным средствам? Организации вправе сами принимать решение по этому поводу. Допускается два варианта:

- включение многократно используемых в течение года и более производственных активов в МПЗ (материально-производственные запасы);

- отнесение их к ОС. В этом случае установленный общепринятый лимит в 40 тыс. снижается (к примеру, до стоимости подержанного компьютера, если у предприятия нет более дорогой собственности);

Однако, в подавляющем большинстве случаев, бухгалтерия использует первый вариант (МПЗ). В противном случае произойдёт увеличение фискальной нагрузки на предприятие. В налоговом учёте (статьи 374 и 375 НК РФ), основные фонды облагаются налогом на имущество.

Основные средства стоимостью менее 40000 рублей не амортизируются.

Зачем нужна информация о стоимости основных средств, и как она предоставляется

Оценка реальной ценности ОС необходима при различных ситуациях, возникающих в процессе коммерческой деятельности. Справка о балансовой стоимости готовится бухгалтерией в следующих случаях:

- запрос собственников компании, ставящих цель анализа структуры внеоборотных активов;

- надобность в подтверждении правильности расчётов налогов на прибыль и имущество;

- при страховании собственности;

- для привлечения инвесторов.

Следует помнить, что все основные средства числятся на балансе по остаточной стоимости, то есть за вычетом амортизации («Положения по бухучету и отчетности», п. 49).

Также важно и то, что даже полностью амортизированное основное средство не исключается из баланса, если продолжает использоваться в производственных целях. Однако в указанную справку такие объекты могут не вноситься по причине нулевой величины остаточной стоимости.

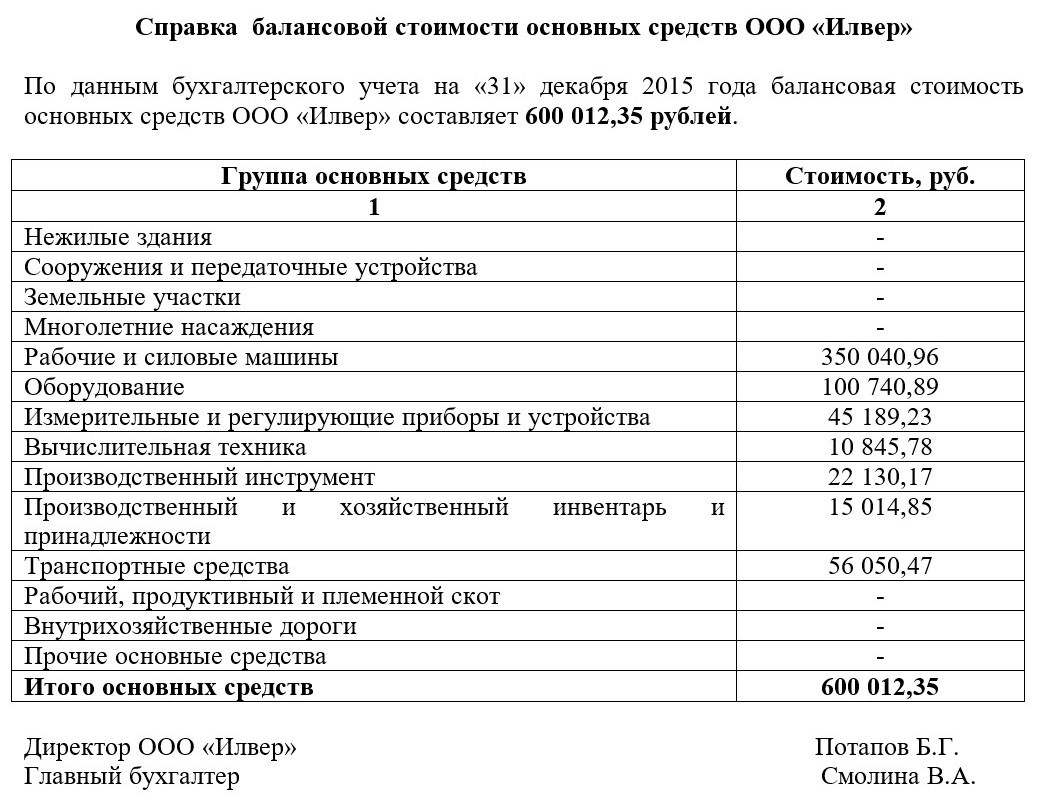

Выглядит этот документ приблизительно так:

Единой официально утверждённой формы справки о балансовой стоимости нет, но по своей сути это таблица, обязательно с указанной датой. Документ актуален в течение относительно небольшого срока, обычно месяца.

Составление справки о балансовой стоимости основных средств производит бухгалтер на основании баланса. Суммы дублируются прописью.

Виды стоимости основных средств

Учёт ведётся в двух формах: денежной и натуральной. Так как основные средства по определению сохраняют натуральный вид длительное время, при проведении инвентаризации члены комиссии делают соответствующие записи в ведомостях, например: «Станок с ЧПУ – 1 шт.».

Однако такая информация свидетельствует лишь о факте физического наличия данного оборудования, но не отражает изменение стоимости в процессе эксплуатации. Для объективной оценки используются три её вида:

- балансовая;

- остаточная;

- восстановительная.

На них следует остановиться подробнее.

Балансовая стоимость

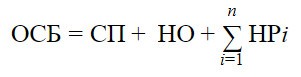

При оприходовании, основные средства отражаются в балансе по стоимости их создания (приобретения), плюс все сопутствующие расходы:

Где:

ОСБ – балансовая стоимость основных средств.

СП – стоимость приобретения данного имущества (уплаченная цена).

НО – необходимые фискальные и прочие отчисления, включая пошлину, сборы, проценты по банковскому кредиту и т. д.

НРi – статьи расходов, связанных с приобретением или созданием основного средства, общим условным количеством (n).

Суммарные издержки могут включать оплату транспортно-заготовительных услуг, комиссионных вознаграждений, монтажа и наладки объекта, прочие расходные статьи.

В случае модернизации (реконструкции, восстановления, достройки и пр.) основных средств, происходит увеличение их балансовой стоимости на сумму затрат. Частичная ликвидация, напротив, влечёт её снижение.

Распространённая ошибка начинающего бухгалтера: оприходование основных средств сразу на счёт 01. Поступления ОФ правильно производить на счёт «Вложения во внеоборотные активы» 08, отражающий суммарные расходы по формированию балансовой стоимости. Проводка Дт01 – Кт08 бухгалтером делается в момент ввода в эксплуатацию основного средства.

Остаточная стоимость

Здесь всё достаточно просто. Мера износа основного средства определяется нормативным сроком его эксплуатации и реальным временем службы. К примеру, известно, что некая машина может выполнять свои функции пять лет (или 60 месяцев). Каждый месяц из её начальной стоимости вычитается одна шестидесятая часть. Остаточная стоимость вычисляется по формуле:

Где:

ОСТС – остаточная стоимость ОФ.

ОСБ – балансовая стоимость основных средств.

Ам – месячная расчётная амортизация, равная начальной балансовой стоимости делённой на срок эксплуатации, выраженный в месяцах.

Т – время эксплуатации в месяцах.

Восстановительная стоимость

На реальную стоимость активов, в том числе и основных средств, оказывают существенное влияние различные ценообразующие факторы. На начало каждого года бухгалтерия производит соответствующую коррекцию баланса с целью приведения указанных в нём сумм в соответствие с актуальной рыночной ситуацией.

К примеру, некое оборудование, ранее приобретённое по конкретной цене, существенно подорожало, и теперь для его восстановления требуются намного большие затраты, чем предполагалось ранее. С другой стороны, в случае необходимости его продажи, размер формальной прибыли с учётом амортизации может оказаться очень большим, а налоги неоправданно высокими.

Порядок переоценки описан в Федеральном Законе РФ «Об оценочной деятельности», а к процессу подключаются независимые эксперты.

Критериями при определении восстановительной стоимости служат:

- реальная рыночная цена;

- наиболее вероятные издержки на восстановление аналогичного актива с учётом его износа;

- замещающая стоимость, то есть затраты, необходимые для создания аналогичного объекта с использованием современных технологий и материалов. К примеру, вместо шиферной крыши, заводской корпус предприятие будет покрывать металлочерепицей. Износ при этом также учитывается;

- инвестиционная ценность, выводимая с учётом требований к доходности вкладываемого капитала;

- ликвидационная стоимость – примерно равна рыночной оценке, но требования к ликвидности (способности быстро продаваться) выше.

- утилизационная оценка. Учитывает стоимость материала, пригодного к повторному использованию, из которого изготовлен объект, минус расходы на их извлечение.

Первоначальная стоимость

Это цена основных средств на момент постановки на учет бухгалтером, за вычетом возмещаемых налогов. ОС могут быть как новыми, так и бывшими в употреблении; как купленными, так и созданными своими ресурсами.

Среднегодовая стоимость

Конечно же, идеальным вариантом был бы экономический анализ основных показателей эффективности «в режиме реального времени». Руководитель, придя утром на работу, просто открывал бы соответствующую программу и смотрел, как его управленческие решения влияют на фондоотдачу или рентабельность. К сожалению, это невозможно по ряду причин, среди которых:

- определённая инертность любой хозяйственной системы;

- многофакторное влияние, обуславливающее неоднозначность результатов;

- высокая трудоёмкость сбора данных и вычислений.

Поэтому всесторонний расчёт многих параметров, в том числе стоимости основных средств, производится с заданной ритмичностью, обычно раз в год. Для большей эффективности цифра берётся средняя за отчётный период.

Определить среднегодовую стоимость ОС можно как минимум тремя способами, в зависимости от требуемой точности.

Как среднеарифметическое

Это самый простой метод, не предусматривающий «глубокого погружения» в тонкости, обстоятельства и хронологию событий. Для его реализации достаточно просто взять две цифры, отражающие ситуацию на начало и конец года, сложить их и поделить на два.

ОСср = (ОСнг + ОСкг)/2

Где:

ОСср – стоимость ОС среднегодовая.

ОСнг – стоимость ОС на начало января анализируемого года.

ОСкг – стоимость ОС на конец декабря анализируемого года.

Метод подкупает своей простотой, понятностью и соответствием понятию «среднее». Есть у него, однако, и существенный недостаток.

К примеру, в самом конце прошедшего года предприятие, наконец, приобрело автоматическую линию, о которой генеральный директор давно мечтал. Это высокопроизводительное оборудование стоило очень дорого, но оно обещает потрясающий экономический эффект. Конечно же, за оставшееся время оборудование не успело дать много прибыли, а вот стоимость его в цифру ОСкг (см. формулу), вошло. Если среднегодовую стоимость, полученную по среднеарифметической формуле, использовать для вычисления эффективности (рентабельности) инвестиции, то результат, мягко выражаясь, может разочаровать.

Избежать таких искажений, к счастью, можно, используя другие методы.

Расчет по полной учётной стоимости ОС

В формуле, используемой для вычисления среднегодовой стоимости ОС этим способом, учитывается введение активов в эксплуатацию с точностью до месяца, что обеспечивает вполне приемлемую точность.

Где:

ОСср – стоимость ОС среднегодовая.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСвыв – стоимость выведенных из эксплуатации активов.

Т2 – число месяцев без эксплуатации выведенных активов.

По этой формуле ясно, сколько времени проработали новые основные средства, и как давно перестало использоваться старое оборудование. Несмотря на трудоёмкость, указанный метод считается наиболее распространённым.

Балансовый метод

Пользуясь этим способом, бухгалтер может обойтись одними лишь строками баланса, не открывая других отчётных документов, что свидетельствует о его удобстве. Формула выглядит так:

Где:

ОСср – стоимость ОС среднегодовая.

ОСб – балансовая стоимость ОС.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСлик – ликвидационная стоимость ОС.

Т3 – число месяцев работы выведенных из эксплуатации активов.

По своей сути, этот метод сходен со способом вычисления по полной учётной стоимости, но требует меньших трудозатрат.

Об активной части ОС

Еще больше упростить расчёты помогает выделение из всей суммы основных средств их активной части. Дело в том, что непосредственное участие в генерации прибыли предприятия принимают не все ОС.

К активной части ОС относится стоимость станков, транспорта, то есть практически все основные фонды, кроме зданий, цехов и прочих сооружений. Так как недвижимость на любом предприятии терпит изменения намного реже, чем оборудование, то из текущей аналитики их, ради упрощения, можно исключить.

О том, как рассчитать стоимость активной части основных средств, знает каждый грамотный бухгалтер: из строки баланса 1150 следует исключить здания и сооружения.

Источник: delen.ru