Бухгалтерский счет 70 применяют в проводках, отражающих расчеты с работниками по оплате труда. В статье вы найдете типовые проводки по зарплате в удобной таблице.

Что отражают на счете 70 «Расчеты с персоналом по оплате труда»

- заработной плате,

- отпускам,

- пособиям по социальному или пенсионному страхованию,

- единовременным и регулярным вознаграждениям,

- дивиденды,

- прочие выплаты работникам.

На счете 70 фиксируются хозоперации по расчетам исключительно с сотрудниками организации по оплате труда. Расчеты с иными лицами здесь не отражают. Причем расчеты с физлицами по ГПХ отражать на счете 70 методически некорректно.

Аналитический учет по счету 70 осуществляют по каждому работнику. Расширенную аналитику можно вести по отделам, территориальному признаку, проектам и др.

К данному счету возможно открыть субсчета в соответствии с планом счетов, утвержденных организацией. К примеру, счет 70.1 можно использовать в расчетах с сотрудниками филиала А, счет 70.2 — филиала Б и т. д.

Дебет и кредит счета 70

Счет 70 — активно-пассивный. По кредиту показывают суммы, начисляемые работнику: зарплату, премию, отпускные, больничные и др. По дебету счета 70 проходят выплачиваемые работнику суммы, а также удержания: НДФЛ, алименты и проч.

Типовые проводки по счету 70 в таблице

Бухгалтерский 70 счет. Проводки, кредит и сальдо

70 счет предназначен для обобщения всех данных об оплате труда сотрудников. Он учитывает разные премии, пособия, отражает операции по выдачи пенсий, а также по выплате прибыли с ценных бумаг компании. В настоящей публикации читатель узнает много интересной информации о счете «Расчеты с сотрудниками по оплате труда», его корреспонденции, сальдо, а освоить материал помогут примеры.

Что отражает счет 70 по кредиту

Кредит 70 счета «Расчеты с сотрудниками по оплате труда» фиксирует следующие операции:

- начисление зарплаты работникам;

- денежные средства, начисленные благодаря образованному резерву на оплату отпусков (Д96/К70);

- начисление взносов за счет перечислений в фонд соцзащиты граждан и других аналогичных сумм (Д69/К70);

- прибыль, возникшую от участия в капитале фирмы (Д84/К70).

Дебет счета 70

70 счет по дебету отражает выплаченные денежные средства, среди которых могут быть пособия, премии, заработные платы, а также прибыль от вложений в капитал предприятия. При этом учитываются налоги, платежи по исполнительной документации и прочие удержания. Осуществляется фиксация денежных сумм, начисленных, но не выплаченных в определенный срок по причине неявки получателя (Д70/К76.3). Аналитический учет по рассматриваемому счету ведется по каждому сотруднику организации.

Корреспонденция по дебету

70 счет «Расчеты с сотрудниками по оплате труда» взаимодействует по дебету со следующими счетами:

- «Касса» (50);

- «Расчетные счета» (51);

- «Валютные счета» (52);

- «Специальные счета в банках» (55);

- «Расчеты по налогам и сборам» (68);

- «Расчеты по социальному страхованию и обеспечению» (69);

- «Расчеты с подотчетными лицами» (71);

- «Расчеты с персоналом по прочим операциям» (73);

- «Расчеты с разными дебиторами и кредиторами» (76);

- «Внутрихозяйственные расчеты» (79);

- «Недостачи и потери от порчи ценностей» (94).

Пример хозяйственных операций

Чтобы лучше разобраться в том, какие можно составить, используя счет 70, проводки, следует ознакомиться с несколькими примерами.

Выдача заработной платы (наличными) персоналу согласно соответствующей документации

На банковские счета работников начислена зарплата (на основании выписки)

Перечисление зарплаты с особых счетов банка

Погашение стоимости спецодежды работником согласно заявлению

Выдача фирменной одежды персоналу

Операция удержания подоходного налога у персонала организации

Безвозмездная передача спецодежды курьеру предприятия

Отражение удержаний из зарплаты виновных граждан

Отсутствие задолженности по оплате труда и закрытие счета

Корреспонденция по кредиту

Бухгалтерский счет 70 взаимодействует по кредиту со следующими счетами:

- «Вложения во внеоборотные активы» (08);

- «Основное производство» (20);

- «Общепроизводственные расходы» (25);

- «Общехозяйственные расходы» (26);

- «Обслуживающие производства и хозяйства» (29);

- «Расходы на продажу» (44);

- «Расчеты по социальному страхованию и обеспечению» (69);

- «Расчеты с разными дебиторами и кредиторами» (76);

- «Внутрихозяйственные расчеты» (79);

- «Брак в производстве» (28);

- «Нераспределенная прибыль (непокрытый убыток)» (84);

- «Прочие доходы и расходы» (91);

- «Резервы предстоящих расходов» (96);

- «Расходы будущих периодов» (97);

- «Прибыли и убытки» (99).

Примеры хозяйственных операций по кредиту

В бухгалтерской практике 70 счет применяется в разных случаях. В таблице рассмотрена часть из них.

Операция начисления зарплаты сотрудникам, выполняющим текущие ремонтные работы

Списание затрат на вложения во внеоборотные активы

Учет собственных расходов предприятия, которые связаны с покупкой основных средств

Начислены денежные средства сотрудникам, занимающимся обслуживанием производства и разных видов хозяйств

Признание затрат по реставрации основных средств в качестве будущих расходов

Перечислены денежные средства работникам, обеспечивающим реализацию продукции

Начислены денежные средства на зарплату людей, занимающихся демонтажем оборудования

Осуществление затрат по оплате труда

Сальдо счета

В большинстве случаев сальдо счета 70 кредитовое и означает долг предприятия перед персоналом. По структуре в общем случае счет является пассивным и отражается в соответствующем разделе бухгалтерского баланса. Однако на практике бывают ситуации, когда выданный аванс оказывается больше начисленной зарплаты за месяц. Это может быть результатом стечения особых обстоятельств или арифметических ошибок (неправильное начисление и перечисление зарплаты), тогда сотрудник должен будет вернуть деньги, и остаток средств фиксируется в дебете.

Вычисление оплаты труда персоналу в системе 1С

Рассчитать правильно зарплату в программе «1С: Зарплата и Кадры» можно при соблюдении определенной последовательности расположения всех требуемых данных в информационной базе. Результаты вычислений заносятся в расчетно-платежную ведомость. Некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося. Чтобы избежать ошибок, пользователям системы 1С рекомендуется подсчитать все цифры в расчетной ведомости, а выдавать деньги по требуемым документам.

Для составления расчетной ведомости в программе 1С нужно открыть меню «Отчеты» и выбрать соответствующий пункт. Документ можно составить в целом по предприятию или по конкретному подразделению, а также по группе сотрудников. Порядок отражения данных в расчетной ведомости:

- Ставится порядковый номер записи в графе №1.

- В столбцы №2-5 вводится информация о работнике. Ее можно посмотреть из раздела «Справочники» (табельный номер, фамилия и инициалы, должность или профессия, размер тарифной ставки или оклад).

- Основываясь на табеле учета рабочего времени, в колонку №6 заносятся данные о количестве фактически отработанных дней в периоде, а в №7 — проработанных в праздничное время и выходные.

- Выводится информация о начислениях за текущий месяц по видам оплаты (раздел №8-12), а также расчет удержаний из суммы.

- В графе №13 ставится размер налога, подлежащего уплате в настоящем месяце.

- Заносятся данные о прочих удержаниях из зарплаты рабочего (столбец №14): погашение кредита, алименты, профсоюзные членские взносы и т. д.

- В колонке №15 подводится итог.

- В столбце №16 показывается долг предприятия (задолженность сотрудника) по результатам предыдущих расчетов.

- Если есть разница между итогами граф №12 и №15, она показывается в столбце №18 «Сумма к выплате».

В статье был детально рассмотрен 70 счет «Расчеты с сотрудниками по оплате труда». Зная его особенности, молодые специалисты смогут правильно выполнять требуемые финансовые операции.

Источник: fb.ru

ОСВ 70 счета

Формирование оборотно-сальдовой ведомости по 70 счету в бухгалтерском учете организации дает возможность оперативного мониторинга:

- размеров начисленной заработной платы обособленно по каждому работнику;

- размеров начисленных пособий (например, оплата больничных листов);

- размеров дивидендов, начисленных учредителям, являющимся сотрудниками компании;

- удержанных сумм налогов, а также платежей по исполнительным листам;

- произведенных расчетов с работниками в части выплаченных сумм начислений.

Оборотно-сальдовая ведомость 70 счета позволяет производить оперативный мониторинг взаиморасчетов компании со своими сотрудниками. Отчет формируется за выбранный произвольный интервал времени и показывает размеры начисленных сумм, а также выданных денежных средств обособленно по каждому физическому лицу. Для более детального анализа предусмотрена возможность формирования таблицы с выделением видов начислений оплаты труда.

В бухгалтерском учете организации отображение всех расчетов с сотрудниками в части оплаты их трудовой деятельности осуществляется на счете 70. Данный счет является пассивным: по дебету отображаются фактически выданные суммы денежных средств, кредит счета – начисление заработной платы и пособий, премий. Данные заносятся на основании зарплатных реестров в корреспонденции с соответствующими счетами учета денежных средств для выплаты сумм (50,51), а также со счетами учета издержек на оплату труда персонала (20, 23, 44 и т.д.). Отдельно отражается сумма налога, удержанного с сотрудника фирмы в корреспонденции с 68 счетом (открывается отдельный субсчет 68.01 для мониторинга данный о расчетах фирмы с бюджетом в качестве налогового агента).

Примечание от автора! По действующему законодательству сотрудник имеет право получать заработную плату на банковскую карточку любого банка, предоставив соответствующее заявление.

Формирование информации осуществляется по каждому работнику фирмы, поэтому открытие дополнительных субсчетов не предусмотрено.

Формирование ОСВ по счету 70

Сформированная оборотно-сальдовая ведомость представляет собой таблицу, отображающую состояние расчетов с сотрудниками организации в части оплаты их труда (включая выплаты по отпускам и больничным листам).

| Работники организаций | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Вид начислений оплаты труда | ||||||||

| 70 | ||||||||

| Итого | ||||||||

Выводимые данные: БУ (данные бухгалтерского учета)

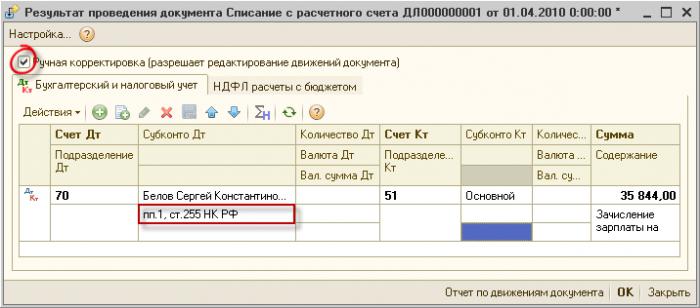

- Личные данные сотрудников фирмы – фамилия, имя, отчество, типа начисления (например, пп1, ст.255 НК РФ для начислений заработной платы по окладу или тарифным ставкам. Сальдо на начало сформированного периода определяет размеры задолженности организации перед сотрудниками или суммы выданных авансов (например, перечисленные отпускные до отображения начисления в учетной программе).

- Возникающие в течение рассматриваемого периода расчеты с сотрудниками отображаются в столбце оборотов: кредитовые – начисленные суммы, дебетовые – выплата наличных денежных средств или зачисление заработной платы на банковские карточки. Авторское дополнение! Если сотрудник фирмы не смог получить заработную плату в течение 3-х определенных к ее выдаче дней (например, из-за отпуска, прогула, болезни), то начисленная сумма к выплате ему будет депонирована, а денежные средства из кассы переведены на расчетный счет компании. Данная операция в бухгалтерском учете будет отображена проводкой Дт70 Кт76.

- Конечное сальдо указывает на незаконченные расчеты с сотрудниками и позволяет оперативно осуществить мониторинг расчетов с персоналом, определить бухгалтерские ошибки в начислениях.

Формирование ОСВ 70 счета в 1С

При ведении бухгалтерского учета в специализированных программных продуктах 1С предусмотрена возможность формирования детализированной ведомости, которая будет отображать все виды начислений для выплаты денежных средств персоналу фирмы в части оплаты их трудовой деятельности. Итоговые суммы ведомости показывают величину сформированного фонда оплаты труда и его изменение.

Период формирования оборотно-сальдовой ведомости по расчетам с персоналом в части начисления и выплаты заработной платы определяется в произвольном интервале в зависимости от целей мониторинга (от одного операционного дня до нескольких лет), но, как правило, формируется ежемесячно для контроля расчетов и проверки правильности ведения бухгалтерского учета.

Процедура создания отчета в 1С:

- В меню выбрать пункт Отчеты – Оборотно-сальдовая ведомость по счету;

- Определить интересующий период и выбрать счет, по которому будет формироваться отчет;

- Выбрать детализацию отчета: общие изменения ФОТ, отчет в разрезе расчетов с каждым сотрудником обособленно, расчеты с персоналом в разрезе типов начислений (отпуск, начисление оклада, разовые премии и т.д.);

- Сформировать ведомость и проанализировать полученные результаты.

Следует иметь в виду! Данные ОСВ по 70 счету должны полностью соответствовать расчетным листкам, выдаваемым сотрудникам ежемесячно. Сумма начисленных к удержанию налогов на доходы физических лиц сверяется со справкой о произведенных расчетах с бюджетом.

Практический пример

Общество с ограниченной ответственностью «Шкатулка» осуществляет расчеты с персоналом по оплате труда 25 и 10 числа каждого месяца. На начало месяца за организацией числилась задолженность по выплате заработной платы за август, которая была выплачена в полном объеме наличными средствами 10 сентября. В сентябре 2018 года сотрудникам были начислены следующие суммы:

Антонова Мария Сергеевна: 45 тыс. рублей;

Иванов Иван Михайлович: 15 тыс. рублей;

Петров Сергей Юрьевич: 20 тыс. рублей.

Бухгалтерские проводки по хозяйственным операциям:

- Выплата заработной платы за август

Дт70 (Антонова) Кт50 – 35 тыс. руб.

Дт70 (Иванов) Кт 50 – 10 тыс. руб.

Дт70 (Петров) Кт50 – 15 тыс. руб. - Выплата аванса за сентябрь

Дт70 (Антонова) Кт50 – 10 тыс. руб.

Дт70 (Иванов) Кт 50 – 5 тыс. руб.

Дт70 (Петров) Кт50 – 5 тыс. руб. - Начисление заработной платы за сентябрь

Дт44 Кт70 (Антонова) – 45 тыс. руб.

Дт44 Кт70 (Иванов) – 15 тыс. руб.

Дт44 Кт70 (Петров) – 20 тыс. руб. - Удержание налога на доходы физических лиц ООО «Шкатулка» как налогового агента.

Дт70 (Антонова) Кт68.01

Дт70 (Иванов) Кт 68.01

Дт70 (Петров) Кт68.01

Выводимые данные: БУ (данные бухгалтерского учета)

Задолженность ООО «Шкатулка» перед своими сотрудниками составила 60 тыс. рублей. Данная сумма будет выдана в определенный для заработной платы день – 10 октября.

Источник: moneymakerfactory.ru