Оборотно-сальдовая (оборотная) ведомость – регистр бухгалтерского учета, предназначенный для контроля операций и сальдо по счетам бухгалтерского учета и составления бухгалтерской отчетности.

На бухгалтерском слэнге оборотно-сальдовую ведомость называют «обороткой».

Какую информацию содержит оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость содержит сальдо (остатки) на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого применяемого компанией счёта (субсчёта) бухгалтерского учета.

Как формируется оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость, как правило, автоматически формируется используемой программой автоматизации бухгалтерского учета на основании введенных в программу операций (проводок по счетам бухгалтерского учета).

Как оформляется оборотно-сальдовая ведомость

Форма оборотно-сальдовой ведомости устанавливается каждой компанией самостоятельно и утверждается приложением к учетной политике для целей бухгалтерского учета (п. 5 ст. 10 Закона «О бухгалтерском учете»; п. 4 ПБУ 1/2008).

Алгоритм составления проводок. Сальдо. ОСВ. Баланс. Бухгалтерия для начинающих. СУБТИТРЫ. ТАЙМКОДЫ.

Форма оборотно-сальдовой ведомости должна содержать следующие реквизиты (п. 4 ст. 10 Закона «О бухгалтерском учете»):

1) наименование – «Оборотно-сальдовая ведомость»;

2) наименование компании, составившей оборотно-сальдовую ведомость;

3) период, за который составлена оборотно-сальдовая ведомость;

4) непосредственно данные бухучета, которые отражаются в оборотно-сальдовой ведомости;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение оборотно-сальдовой ведомости;

7) подписи лиц, ответственных за ведение оборотно-сальдовой ведомости, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Оборотно-сальдовая ведомость составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью в порядке и сроки, установленные учетной политикой для целей бухгалтерского учета (п. 6 ст. 10 Закона «О бухгалтерском учете»).

Исправления в оборотно-сальдовой ведомости должны содержать даты исправлений, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п. 8 ст. 10 Закона «О бухгалтерском учете»).

- Главная книга

- Бухгалтерский баланс

- Бухгалтерская проводка

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. регистров : главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского . за период (выводятся одной записью). Оборотно-сальдовая ведомость (ОСВ) позволяет проверить (рис . ); прибыль. Рис. 3 Оборотно-сальдовая ведомость помогает осуществлять контроль остатков на . выбранный документ. Другими словами, оборотно-сальдовая ведомость позволяет проверить «разноску» первичной . отчетность. Главная книга и оборотно-сальдовая ведомость являются основой для формирования баланса .

Чтение Оборотно Сальдовой ведомости (ОСВ), Финансовое состояние Компании, 2020г, Казахстан

. поможет оборотно-сальдовая ведомость, анализ счета, карточка счета. Про один из них – «Оборотно сальдовая ведомость по . поможет оборотно-сальдовая ведомость, анализ счета, карточка счета. Про один из них – «Оборотно сальдовая ведомость по . . Нюансы настройки Для примера настроим оборотно-сальдовую ведомость по счету 41. Этот отчет . в разделе «Отчеты», по ссылке «Оборотно-сальдовая ведомость по счету». Открыть рабочее место .

. данные об исполнении бюджета ПБС. Оборотно-сальдовая ведомость по счету. Обороты счета. Доступ . 2 . Сформируем отчет «Оборотно-сальдовая ведомость по счету». В отчете «Оборотно-сальдовая ведомость по счету» следует . отчет». Таким образом сформирован отчет «Оборотно-сальдовая ведомость по счету 302.23».

В . следует обновить ранее сформированный отчет «Оборотно-сальдовая ведомость по счету 302.23». Отчет .

. не поддержали штраф за непредставление оборотно-сальдовых ведомостей Организация заявила НДС к возмещению . покупке оборудования. Среди них были оборотно-сальдовые ведомости по счетам 01, 02, 08 . , которые подтверждают право на вычет. Оборотно-сальдовые ведомости его не подтверждают, поэтому оснований . документов открытый. Полагаем, лучше представить оборотно-сальдовые ведомости, чтобы избежать споров с проверяющими .

. поможет отчет « Оборотно-сальдовая ведомость » (рис. 3). Перейдем в раздел: « Отчеты» – «Оборотно-сальдовая ведомость по счету . по закрытию года воспользуемся отчетом « Оборотно-сальдовая ведомость ». Если по ОСВ после проведения .

. Суд подтвердил право инспекции запрашивать оборотно-сальдовые ведомости и карточки счетов При выездной . истребовала документы. Часть из них (оборотно-сальдовые ведомости и карточки счетов) организация представила . не поддержал штраф за непредставление оборотно-сальдовых ведомостей, которые запросили для проверки права .

. . Для примера перейдем в оборотно-сальдовую ведомость раздела «Отчеты – Оборотно-сальдовая ведомость» и выделим ячейки, которые .

. учета на примере оборотно-сальдовой ведомости по счету в разделе: « Отчеты» – « Оборотно-сальдовая ведомость по счету .

. отчет « Оборотно-сальдовая ведомость » по забалансовому счету МЦ.04 (раздел « Отчеты » – « Оборотно-сальдовая ведомость по счету .

. . 2). Рис. 2 – Как сформировать оборотно-сальдовую ведомость по счету 70 с разбивкой . После сохранения данных изменений в оборотно-сальдовой ведомости по счету 70 выбрать команду .

. год и проверке сальдо по оборотно-сальдовой ведомости отделом бухучета и отчетности была .

. период времени рекомендуем использовать отчет « Оборотно-сальдовая ведомость по счету», в качестве счета .

Источник: www.audit-it.ru

Оборотно-сальдовая ведомость: её значение в бухгалтерском учёте

Выучить бухгалтерский учёт нельзя. Его нужно понимать и исполнять. И также необходимо постоянно следить за изменениями нормативной базы, чтобы своевременно скорректировать порядок отражения отдельных операций. Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год.

На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению.

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996.

Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Как понять основы бухучёта

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д. Эти предметы можно объединить в понятие мебель и пропустить по соответствующему субсчету одной строкой. Калькулятор, компьютер — проходят по аналитическому счёту, а в субсчёте они отразятся в графе «Технические средства». Всё вместе будет отнесено к синтетическому счёту «Основные средства». Это статья 01 по коду бухучёта. Пример содержит очень разные по оценочной стоимости категории, но он даёт представление о структуре бухгалтерского учёта.

Что показывает номер счёта

Код счёта может содержать до семи цифр. Первые две цифры от 01 до 99 включают все возможные операции по бухгалтерскому учёту. А понятие «прочие» и наличие свободных кодов делают эту систему универсальной. Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07.05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

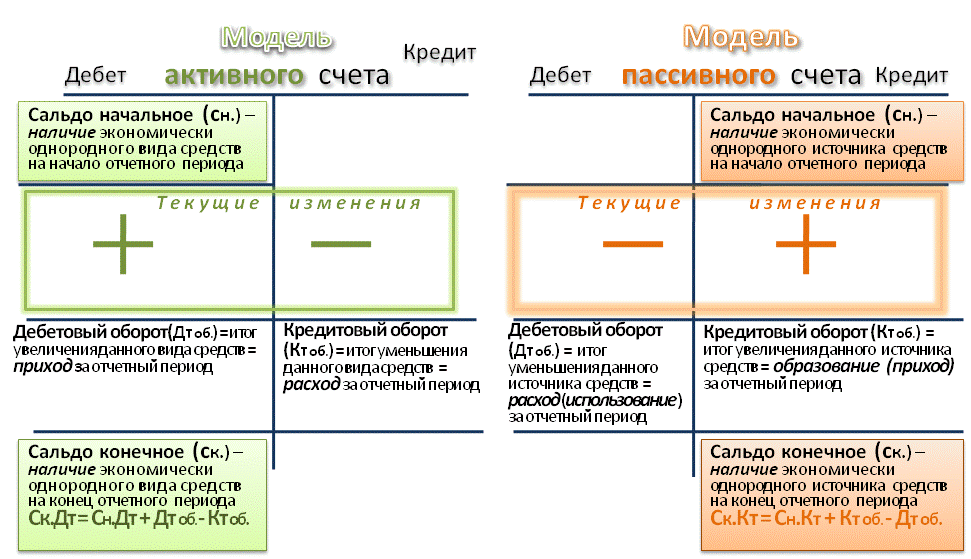

Чтобы научиться составлять оборотно-сальдовую ведомость, следует проанализировать модель активных и пассивных счетов бухучёта

Составление баланса и разноска операций

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Как выглядят оборотная и сальдовая ведомости

Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. В приказе Минфина России от 28.12.2001 за № 119н, используются два понятия: оборотная ведомость и сальдовая ведомость, различие между которыми заключается в фиксации прихода и расхода товаров и материалов.

Локальный вариант составления

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Что показывает ОСВ

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

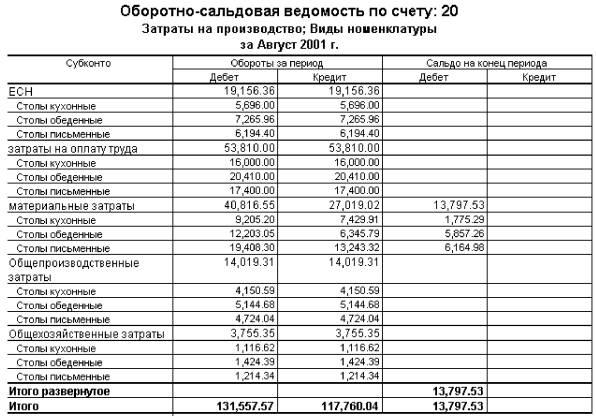

Образец оборотно-сальдовой ведомости по конкретному счету

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

Образец ОСВ по балансовому счёту 20 «Основное производство» в разрезе затрат

Как заполнять ОСВ для предприятия: пример

Пример ОСВ за квартал для конкретного предприятия

Главное и единственное требование — нулевой баланс по завершении периода отчётности. Это означает, что разность между дебетом всех счетов и кредитом всех счетов должна быть равна нулю.

У бухгалтерии две задачи — вести учёт в соответствии с требованиями контролирующих органов и обеспечивать адекватную финансовую информацию руководителям компании. Соответственно, принятая форма ОСВ должна содержать тот объём данных и такую детализацию по счетам, которая удовлетворит всех.

До недавнего времени форма ОСВ разрабатывалась бухгалтерией и утверждалась руководителем компании, но в последние годы общепринятой считается «оборотка», полученная печатным способом из программы 1С. Образцы всех бланков и форм оборотной ведомости можно найти на официальных и проверенных сайтах.

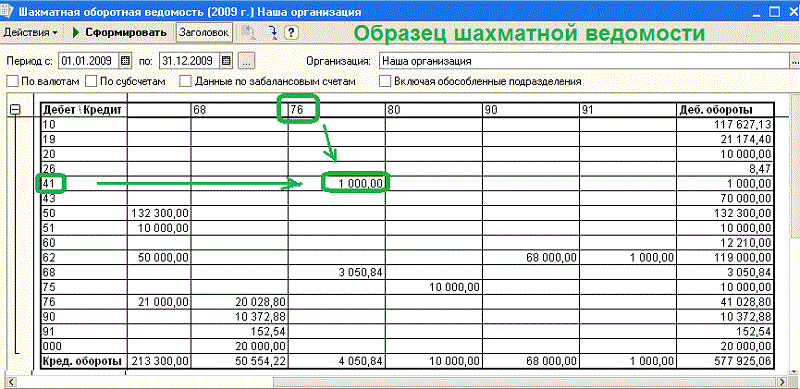

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов.

Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

Источник: ipshnik.com

Как научиться понимать и анализировать оборотно-сальдовую ведомость

Сегодняшняя статья посвящена одному из важнейших бухгалтерских документов, без которого анализ хозяйственной деятельности компании был бы крайне затруднен. Мы поговорим об ОБОРОТНО-САЛЬДОВОЙ ВЕДОМОСТИ (ОСВ).

1. Что представляет собой ОСВ

2. Для чего нужна ОСВ

Давайте представим: мы целый месяц фиксируем в бухгалтерском учете все имеющие место быть операции хозяйственной деятельности, будь то начисление зарплаты, оплата поставщику, поступление товаров и материалов, выдача денежных средств под отчет, иначе говоря, все, что происходит в компании день за днем. И вот наступает час «Х», когда заканчивается месяц, и нужно проверить, как обстоят у нас дела с учетом, нет ли ошибок, кому и сколько мы должны, кто должен нам, сколько денег нам заплатили покупатели, кто не отчитался за подотчетные суммы… И вот тут–то нам поможет оборотно-сальдовая ведомость.

3. Как разобраться в ОСВ

Разобраться в ОСВ не так сложно. Но, чтобы уметь ее читать, нужно сначала научиться ее составлять, то есть, практически ощутить из чего она состоит, тогда и анализ будет понятен.

Именно этим мы с Вами сейчас и займемся – составим ОСВ. За основу возьмем несколько наиболее частых операций.

Итак: «За месяц бухгалтер компании ООО «Сфера» провела ряд хозяйственных операций:

А теперь приступаем непосредственно к заполнению нашего бухгалтерского регистра. А именно: в таблице, которая будет служить нам ОСВ, заносим все используемые в нашем случае счета (1) и начальные остатки (2) . Допустим у нас был остаток по ДТ.сч. 51, равный 200 000 руб., и по Кт сч 62 200 000 руб.. После разнесения счетов и начального сальдо впишем все суммы (обороты) по Дт и Кт вышеперечисленных счетов (3) . В завершении посчитаем остатки по счетам на конец периода (4) .

Вот, собственно, наша ОСВ и готова!

Сформировав отчет своими собственными руками, мы уже четко понимаем, откуда берутся цифры и какое значение имеют. Таким образом, мы с легкостью можем проанализировать движение и остатки на любом участке бухгалтерского учета.

Так, например, из ОСВ наглядно видно, сколько денежных средств поступило на расчетный счет компании за отчетный период, сколько мы заплатили и каким резервом можем воспользоваться еще. Можем проверить остаток товара или материалов на складе. Как видим, в нашем случае, на складе у нас есть материалы на сумму 25 000, а товар весь списан.

Анализ «кредиторки» показал, что у ООО «Сферы» на конец периода сформировалась задолженность перед поставщиками в сумме 29 500 руб., также «висит» аванс от покупателей по Кт 62 счета – 87 600 руб. Помимо того, не выплачена заработная плата сотрудникам — долг организации по Кт сч. 70 – 217 500 руб. Оборот по счету 90.1 показывает выручку компании, она составила 212 400 руб., в т.ч НДС, который отражен по Дт сч. 90.3, и т.д.

Для того, чтобы получить развернутую информацию по какому-то определенному бухгалтерскому участку, формируется ОСВ по конкретному счету.

Как видите, оборотно-сальдовая ведомость просто необходима каждому бухгалтеру, в ней аккумулируется информация обо всех операциях компании.

Источник: dzen.ru