В отчете о движении денежных средств в системе 1С показывают перемещение финансов компании, происходящее в результате деятельности, направленной на инвестирование и другие финансовые вложения. Данная форма входит в перечень ежегодных обязательных бухгалтерских отчетов организации. Этот документ не относится к категории промежуточной отчетности.

Отчет о движении денежных средств (ОДДС) сдается в составе годовой бухгалтерской отчетности всеми лицами, ведущими бухгалтерский учет, кроме малых предприятий. Документ показывает все операции по приходу и расходу наличных и безналичных денежных средств, а также фиксирует остаток денежных средств на момент начала и конца периода. В нашей статье мы подробно рассмотрим порядок составления отчета о движении денежных средств.

Зачем нужен отчет о движении денежных средств

«Отчет о движении денежных средств» — одна из главных форм бухгалтерской финансовой отчетности. В нем отображаются данные о деньгах, пришедших в компанию и выбывших из нее. Он является дополнением к следующим отчетам: балансовому и отчету о прибылях-убытках.

Отчет о движении денежных средств в interactive brokers 2022

В балансовом отчете показывается материальное состояние компании в конце учетного периода (то есть, в какой-то конкретный момент). В то время как отчет о движении денежных масс показывает перемены, которые произошли с одним из составляющих материального отчета (с деньгами) в период между двумя балансовыми отчетами.

В отчете о прибылях-убытках в системе 1С отражаются результаты за определенный период ключевой деятельности компании. Речь идет о проявлении активности в направлении, которое является основным фактором прихода и расхода денежных масс.

В этом случае отчет о движении финансов является основной базой, позволяющей оценить предприятие по следующим направлениям: привлекательность для инвесторов, эффективность оборота финансовых поступлений, эквивалентность. Помимо этого данные отчета о движении денежных средств в системе 1С можно использовать для оценивания финансовой гибкости предприятия, суть которой в способности компании генерировать крупные суммы для своевременного реагирования на непредусмотренные потребности и возможности. Если у предприятия есть информация о движении финансов за предыдущие периоды, то это дает возможность оценить его финансовую гибкость. Например, когда оценивается способность предприятия справиться с временными трудностями, связанными с кратковременным снижением спроса на продукцию, понадобятся данные о движении денежных средств за предыдущие периоды. Крупные финансовые потоки дают больше шансов справиться с ситуацией (чем выше потоки, тем больше шансов).

Отчету о движении денежных средств придают серьезное значение многие кредиторы и инвесторы, так как именно по нему оценивают качество прибыли компании. Для того чтобы учесть и отразить все доходы, используя метод начисления, бухгалтеру необходимо осуществить множество проводок: начисление и отражение средств будущего отчетного периода, их распределение и оценка. Применение подхода, когда допускаются корректировки, лишают отчет объективности, которую хотят увидеть некоторые пользователи финансовой отчетности. Им необходимы не только данные о чистой прибыли (движение материальных средств, связанных с основной деятельностью компании), но и объективная оценка эффективности. Такие пользователи уверены: чем выше эффективность, тем «качественнее» доход.

Как внести акции в отчет о движении денежных средств?

2 метода составления отчета о движении денежных средств организации

- Суть прямого метода в информировании о главных источниках массовых поступлений и выплат.

- Суть косвенного метода в формировании чистой прибыли путем использования данных о неденежных операциях, по бывшим/будущим начислениям отложенных/начисленных сумм, которые являются результатом операционной деятельности. Чистая прибыль корректируется под влиянием статей прихода/расхода, образованных в результате инвестирования или какой-либо иной финансовой деятельности.

Таким образом, порядок составления отчета о движении денежных средств косвенным методом в соответствии с МСФО 7 рассчитывается путем корректирования сумм дохода/убытка, на которых отражаются:

- колебания запасов, дебиторской и кредиторской задолженности, сформированных в результате операционной деятельности;

- статьи, не связанные с движением денежных средств (например, амортизация, резервный фонд, отложенные налоговые начисления и т.п.);

- другие статьи денежных потоков, относящихся к финансовой деятельности и инвестированию.

Практика показывает, что отчет о движении финансов чаще составляется с использованием косвенного метода. Это объясняется тем, что он основан на сравнении произошедших в бухгалтерском балансе в определенный отчетный период изменений, раскрывающих материально-финансовое состояние предприятия. Кроме этого анализа, косвенный метод подразумевает работу с данными о движении и амортизации основных средств и с другими показателями, которые нельзя увидеть в обычном бухгалтерском балансе.

В России применение прямого метода утверждено нормативными актами, регулирующими порядок составления и ведения бухгалтерской отчетности. Данный метод основывается на выявлении притока и оттока денежных средств. Приток представляет собой средства, полученные в результате реализации товаров или услуг, а отток средств происходит вследствие оплаты услуг поставщиков или возврата полученных займов (кредитов).

В результате использования прямого метода для составления отчета о движении финансов можно получить данные, которые не определяются при помощи косвенного метода. Главным преимуществом прямого метода является более простая форма отчета, которая наглядно демонстрирует способность компании генерировать денежный поток и проводить платежи по различным текущим обязательствам. Данный методологический инструмент хорошо подходит для принятия эффективных управленческих решений, с его помощью наиболее удобно высчитывать будущие денежные потоки. Поэтому МСФО 7 рекомендует использовать именно прямой метод для отображения финансовых потоков по операционной деятельности.

Порядок составления отчета о движении денежных средств прямым методом

Обычно анализ отчета о движении финансов при использовании прямого метода происходит в следующем порядке:

1. Проводится структурный анализ притока и оттока денежных средств в динамике по различным направлениям финансовых потоков. Находится удельный вес и абсолютные отклонения денежной массы по определенным видам деятельности. Обычно в результате анализа получается, что главные поступления и расходы связаны с основной деятельностью организации. Поступления от текущей деятельности могут распределяться следующим образом: доход от реализации товаров/услуг и другие поступления.

Порядок составления отчета о движении денежных средств в кратком виде предусматривает следующие статьи расходов, связанных с основной деятельностью:

- оплата поставщикам;

- заработная плата;

- проценты по кредитам;

- налог на прибыль;

- другие платежи.

В результате проведения анализа появляется возможность сделать определенные выводы относительно динамики денежных потоков по основной деятельности. Например, снижение динамики говорит о том, что компания теряет позиции на рынке из-за неблагоприятного влияния внешних факторов или действует в соответствии с планом снижения деловой активности. Негативным показателем считается увеличение доли поступления денежных средств за счет получения новых кредитов, так как это, как правило, свидетельствует о нехватке внутренних средств. Каждый новый кредит ослабляет финансовую независимость организации.

2. Проводится анализ динамики чистого движения денежных средств по определенным видам деятельности. В результате реализации данного этапа становится ясно, какие виды деятельности в состоянии покрыть расходы компании. Например, возможно ли оплатить услуги поставщиков, покрыть производственные затраты, выплатить заработную плату и осуществить другие платежи, если использовать средства, поступающие только от реализации товара. Отрицательный результат обычно говорит о серьезных финансовых проблемах и отсутствии необходимого денежного минимума.

3. Рассчитываются коэффициенты аналитики, которые выражаются в разнообразных соотношениях в различных сочетаниях показателей отчета о движении финансов. Например, остаток средств на начало отчетного периода, суммы доходов и расходов, чистые денежные средства, оплаченные проценты, средний показатель собственного капитала за год и другие. Уровни коэффициентов свидетельствуют о достаточности операционных и других финансовых потоков для обслуживания и вложения в операционную и инвестиционную деятельность.

Порядок составления отчета о движении денежных средств более подробно

Отчет о движении денежных средств – просто об ОДДС

Отчет о движении денежных средств – это ключевой финансовый отчет, в котором систематизированы все денежные операции, осуществляемые вашим бизнесом. Формирование ОДДС дает понимание работы организации: откуда приходят и куда уходят денежные средства. Важно понимать методы, структуру и цель отчета.

ОДДС используется как в управленческом так и бухгалтерском учете. Отличие этих отчетов заключается в том, что бухгалтерский отчет (форма 4) строго регламентирован по содержанию и по срокам предоставления. Управленческий отчет используется исключительно менеджментом компании для анализа ситуации и принятия решений, поэтому он не имеет четкой формы, сроков и нацелен больше на прогноз ситуации с учетом текущего положения.

Отчет о движении денежных средств имеет большое значение для компании, так как отражает наличие или недостаток денежных средств на счетах и в кассе. Несмотря на хорошие финансовые результаты деятельности и отсутствие проблем с основными и оборотными средствами, компания может сталкиваться с проблемой недостатка денежных средств для выплаты заработной платы или уплаты налогов. Кроме того, отсутствие четкой картины связанной с наличными средствами всегда отражается на экономической составляющей бизнеса, поэтому отчет имеет такое большое значение в определении дальнейших перспектив в финансовой сфере. Этот отчет также интересен инвесторам, банкам, налоговым инспекциям и т.п.

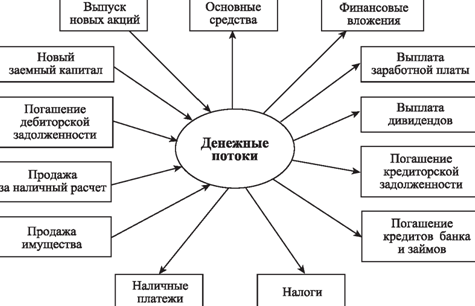

Структура Отчета о движении денежных средств (ОДДС)

Отчет о движении денежных средств отражает все доходы и расходы организации в наличной и безналичной форме, а также остатки на начало и конец отчетного периода. Все операции в отчете отражены по трем направлениям: операционная, инвестиционная и финансовая деятельность.

Операционная деятельность – это главная деятельность компании. Сюда включаются все производственные, торговые и другие операции, которые приносят основной доход.

К поступлениям от операционной деятельности можно отнести:

- выручка от продажи товаров или оказания услуг;

- поступления комиссионных и других платежей;

- проценты (от долговых инструментов других организаций);

К расходной части относятся:

- закупка товаров и услуг, другие платежи поставщикам;

- выплата заработной платы работникам;

- уплата налогов по основному виду деятельности.

Инвестиционная деятельность – это деятельность, связанная с вложением свободных денежных средств в свою организацию или другие организации, или активы с целью получения прибыли.

Доходы от инвестиционной деятельности:

- доход от продажи основных средств;

- доходы от продажи акций других предприятий или подобных активов.

Расходы от инвестиционной деятельности:

- расходы на покупку основных средств;

- покупка акций, долей, долговых обязательств других организаций.

Финансовая деятельность – это деятельность, связанная с обращением финансовых активов предприятия, например, выпуск акций или размещение средств на депозите в банке. К доходам от этой деятельности отнесем:

- получение кредитов от банков;

- получение займов;

- получение процентов по депозитам;

- поступления от эмиссии собственных акций, облигаций и других финансовых инструментов.

К расходам относятся:

- погашение кредитов и займов;

- расходы на эмиссию;

- размещение денежных средств на депозит;

- выплата дивидендов учредителям.

Анализируя эти виды деятельности, составляющие отчет о движении денежных средств, можно оценить вклад каждого в конечный результат.

Как составить отчет о движении денежных средств?

ОДДС можно составить прямым или косвенным методом. Далее рассмотрим эти методы составления Отчета о движении денежных средств организации.

Прямой метод составления Отчета о движении денежных средств

Прямой метод предполагает последовательное заполнение Отчета о движении денежных средств сверху вниз, группируя все денежные потоки по операционной, инвестиционной и финансовой деятельности.

Чистый денежный поток от операционной деятельности рассчитывается путем определения входящего денежного потока от реализации, вычета денежных средств, направленных на закупку, операционных расходов, налогов и процентов, и добавлением процентов и дивидендов.

Чистый поток по инвестиционной деятельности определяется главным образом разницей между денежными потоками, направленными на продажу и на покупку основных средств и нематериальных активов. Здесь также будет учитываться разница между полученными дивидендами, процентами и средствами, направленными на покупку этих активов.

Чистый поток по финансовой деятельности формируется путем разницы между потоками по полученным кредитам, целевому или бюджетному финансированию, вкладам участников и погашением полученных кредитов и займов, выплату дивидендов и т.п.

Отдельно стоит отметить, что денежные потоки по инвестиционной и финансовой деятельности имеют очень тонкие границы, и определить принадлежность конкретного потока к тому или иному виду можно только с помощью учетной политики организации. Плюсом данного метода является точное отражение потоков исходя из их источников, однако, минусом будет отсутствие взаимосвязи с финансовым результатом.

Косвенный метод составления Отчета о движении денежных средств

Проследить взаимосвязь между финансовыми ресурсами и результатами деятельности можно составляя Отчет о движении денежных средств косвенным методом. Для этого за основу берутся данные из Отчета о прибылях и убытках и Бухгалтерского баланса. Денежный поток по операционной деятельности здесь составляется «снизу вверх», а потоки по инвестиционной и финансовой деятельности зачастую рассчитываются точно так же как и в прямом методе.

Составление ОДДС предусматривает, что все суммы в отчете отражаются в российских рублях независимо от того, в какой валюте осуществлялся денежный поток. Кроме того, важно понимать, что такие операции, как обмен валюты, получение или сдача наличной валюты в банк, перевод с одного счета организации на другой и т.п., в отчете отражаться не будут. Такие денежные операции не относятся к входящим или исходящим потокам, эти операции происходят внутри компании и не влияют на общее количество денежных средств.

Сам Отчет о движении денежных средств не может рассказать об эффективности деятельности компании, такие выводы можно сделать изучив в совокупности еще данные Баланса и Отчета о прибылях и убытках. Однако этот отчет дает объективную оценку о ликвидности и кредитоспособности организации.

Наш сервис «ФинДиректор» позволяет строить ОДДС прямым методом. Статьи прихода и расхода удобно настраиваются, и имеется возможность добавлять подкатегории. Единожды настроив статьи, они автоматически присваиваются при загрузке выписки из банка или внесении операций вручную. Вносить можно и плановые операции, что позволяет спрогнозировать кассовый разрыв заранее.

Отчет сопровождается удобным графиком.

Алексей Зубов Финансовый аналитик

КУБ24 — ПОРЯДОК в ФИНАНСАХ

ФинДиректор – сервис по контролю и планированию

денег бизнеса. Помогает наводить порядок в финансах

и находить ТОЧКИ РОСТА

Попробовать бесплатно object(WP_Term)#13548 (17) < [«term_id»]=>int(25) [«name»]=> string(29) «Ведение бизнеса» [«slug»]=> string(6) «likbez» [«term_group»]=> int(0) [«term_taxonomy_id»]=> int(25) [«taxonomy»]=> string(8) «category» [«description»]=> string(0) «» [«parent»]=> int(0) [«count»]=> int(31) [«filter»]=> string(3) «raw» [«term_order»]=> string(1) «6» [«cat_ID»]=> int(25) [«category_count»]=> int(31) [«category_description»]=> string(0) «» [«cat_name»]=> string(29) «Ведение бизнеса» [«category_nicename»]=> string(6) «likbez» [«category_parent»]=> int(0) > [1]=> object(WP_Term)#13544 (17) < [«term_id»]=>int(43) [«name»]=> string(14) «Финансы» [«slug»]=> string(13) «1fin-direktor» [«term_group»]=> int(0) [«term_taxonomy_id»]=> int(43) [«taxonomy»]=> string(8) «category» [«description»]=> string(0) «» [«parent»]=> int(0) [«count»]=> int(18) [«filter»]=> string(3) «raw» [«term_order»]=> string(1) «1» [«cat_ID»]=> int(43) [«category_count»]=> int(18) [«category_description»]=> string(0) «» [«cat_name»]=> string(14) «Финансы» [«category_nicename»]=> string(13) «1fin-direktor» [«category_parent»]=> int(0) > > —>

Источник: kub-24.ru

Составление отчета о движении денежных средств (ОДДС)

Отчет о движении денежных средств – один из самых популярных отчетов среди руководителей и собственников компаний. Именно по нему они с легкостью отслеживают все движения денег «в природе»: сколько от кого получили, кому и за что заплатили. По сути, это единственный инструмент, при помощи которого собственники бизнеса находят ответ на свой вопрос: почему при наличии прибыли в налоговой отчетности в кассе и на счетах компании денег нет.

Как составить отчет о движении денежных средств? Заполнение формы отчета может происходить как в специальной программе, например, в сервисе «Управленка». , так и в старом добром Excel – суть его от этого не меняется. И в том, и в другом случае по содержанию отчета можно судить, насколько сбалансированно работает бизнес.

Также для компаний на общей системе налогообложения специализированная форма отчета входит во внушительный комплект годовой бухгалтерской отчетности для предоставления в налоговые органы. Она показывает все «притоки» и «оттоки» финансов, а также фиксирует остаток денежных средств на начало и конец периода.

Структура отчета ОДДС

Отчет о движении денежных средств включает в себя несколько разделов. Для лучшего понимания ситуации с финансами в компании в структуре отчета все денежные потоки распределены по видам деятельности:

- Операционная

- Инвестиционная

- Финансовая

Операционная деятельность

Раздел «Операционная деятельность» служит для отражения денежного потока от основной деятельности организации. Данная сумма является ключевой и показывает, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, покрытия кредитов и своего развития.

Формирование денежного потока от операционной деятельности включает в себя:

- приток денежных средств от продаж;

- дивиденды от акций других организаций;

- отток денежных средств по платежам основным поставщикам;

- выплаты сотрудникам;

- налоги;

- платежи прочим контрагентам для осуществления операционной деятельности.

Инвестиционная деятельность

В части поступления/выбытия денег от инвестиционной деятельности отображаются данные о финансовой массе, которую компания инвестирует в ресурсы, а они в свою очередь в состоянии формировать денежные потоки в дальнейшем. Здесь, как правило, отображаются:

- операции с недвижимостью и оборудованием (покупка, продажа, установка, демонтаж);

- приобретение лицензий;

- вложения в НИОКР.

Финансовая деятельность

В ее составе чаще всего приводятся потоки финансов, меняющие состав капитала и заемных средств. Эти данные обеспечивают возможность специалистам по отчетности спрогнозировать будущие требования кредиторов.

Прямой и косвенный методы формирования отчета о движении денежных средств

Раздел операционной деятельности ОДДС может быть составлен двумя методами:

Прямой метод

При прямом методе данный раздел отчета формируется путем разнесения движений денежных средств по статьям поступлений и выплат. Отчет представляет конкретные денежные потоки, которые формируют итоговый операционный поток.

В состав доходной части потока включаются поступления от контрагентов по текущей деятельности компании. При этом в каждой фирме состав статей может различаться с учетом специфики и иметь разные пропорции по распределению между статьями.

В состав расходной части включаются:

- Оплата поставщикам за сырье, товары, услуги и прочие платежи производственного типа;

- Оплата работы сотрудников компании;

- Административные выплаты, которые могут включать также платежи по обеспечению бизнес-процессов компании (последние можно выделять в отдельный раздел / строку);

- Налоги и сборы, которые компания оплачивает в результате своей деятельности.

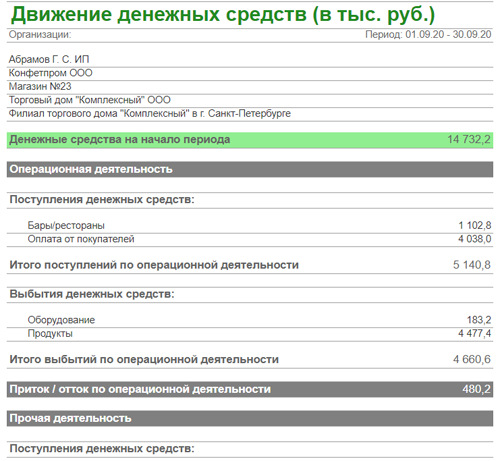

В сервисе «Управленка» используется прямой метод составления отчетов. Пример составления:

Рис. 1 Пример составления ДДС

Косвенный метод

Отчет о движении денежных средств можно получить и с помощью косвенного метода, которая имеет противоположную прямому логику построения. Операционный денежный поток рассчитывается на основании отчета по финансовому результату с учетом неденежных поправок. Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

Основные виды неденежных поправок:

- Амортизация;

- Изменения балансовой стоимости внеоборотных активов;

- Изменение краткосрочной кредиторской и дебиторской задолженности;

- Изменение оборотных активов (запасов и материалов).

Как заполнить отчет о движении денежных средств?

Финансовый отчет о движении денежных средств содержит все приходы и расходы средств компании за период. Формирование отчета ДДС показывает, сколько денег компания получила и сколько заплатила, сколько у нее было и сколько осталось. В него заносят каждую операцию – приход или расход, отмечают, кому заплатили и откуда получили деньги, делят движения средств по категориям.

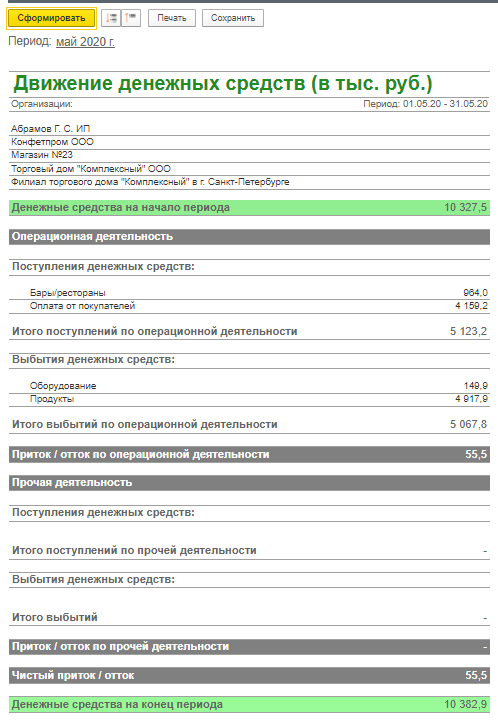

Форма отчета ДДС в сервисе «Управленка» :

Рис. 2 Форма отчета ДДС

Даже в небольшом бизнесе счет операций может идти на сотни. И каждая из этих операций может кардинально изменить положение бизнеса. ДДС предупредит предпринимателя, если что-то пойдет не так. Вот почему порядок формирования отчета имеет принципиальное значение.

- автоматически синхронизируются все платежи и справочники (организации, контрагенты, расчетные счета и кассы)

- платежи удобно распределяются по статьям затрат и проектам;

- присутствует интеграция с бухгалтерией – что особенно важно.

Пользоваться сервисом намного удобнее, чем вести учет денежных потоков вручную при помощи Excel или просить штатного главбуха подготовить и пояснить цифры в ОДДС, который сдается вместе с годовой бухгалтерской отчетностью.

Формирование отчета о движении денежных средств в сервисе «Управленка» происходит прямым методом, поэтому каждую операцию необходимо отнести на соответствующую статью. Статьи ДДС с признаком операционной деятельности помогают выделить среди денежных операций те, которые относятся к реальной работе бизнеса.

Рис. 3 Формирование отчета ДДС

4 совета для корректного формирования ОДДС

- Учитывайте все источники денег: от счета в банке до заначки в сейфе.

- Данные по ДДС разделяйте на три вида деятельности.

- Желательно отделить дополнительные инвестиционные расходы, которые никак не характеризуют качество работы бизнеса, от основной операционной деятельности. Для этого заводятся статьи операций по трем видам деятельности: операционная, финансовая, инвестиционная.

- Сверяйте данные в отчете с реальным положением хотя бы раз в месяц. Так вы исправите ошибки учета или найдете злоупотребления сотрудников.

Анализ отчета о движении денежных средств

Денежный поток от операционной деятельности показывает фактическую работу компании и оплату налогов.

Инвестиционная деятельность – показывает вложения в бизнес: покупка и ремонт оборудования, новое строительство, создание программ и сайтов, либо продажу активов компании.

С помощью финансовых инструментов компания может покрыть отрицательный денежный поток по остальным видам деятельности, тогда результирующий поток по финансовой деятельности будет положительный. При отрицательном финансовом потоке компания перенаправляет денежные средства от операционной и инвестиционной деятельности на выплату кредитов и займов.

Прогнозный отчет о движении денежных средств аналогичен бюджету движения денежных средств. Бюджет ДДС – это оценка притока и оттока денежных средств бизнеса за определенный период времени.

Предприятия используют прогнозы продаж и производства для создания бюджета ДДС, а также предположения о необходимых расходах и дебиторской задолженности. Если у компании недостаточно ликвидности для работы, она должна привлечь больше денежных средств путем выпуска акций или привлечения кредита.

Прогнозный отчет о движении денежных средств показывает, будет ли хватать компании денег для осуществления хозяйственной деятельности. Такой отчет является одним из основных инструментов для принятия управленческих решений по развитию компании.

Один из вариантов ДДС, составленный на будущий период, называют «Платежным календарем». В нем предприниматель видит будущий денежный поток. Отрицательное значение говорит о возникновении кассового разрыва.

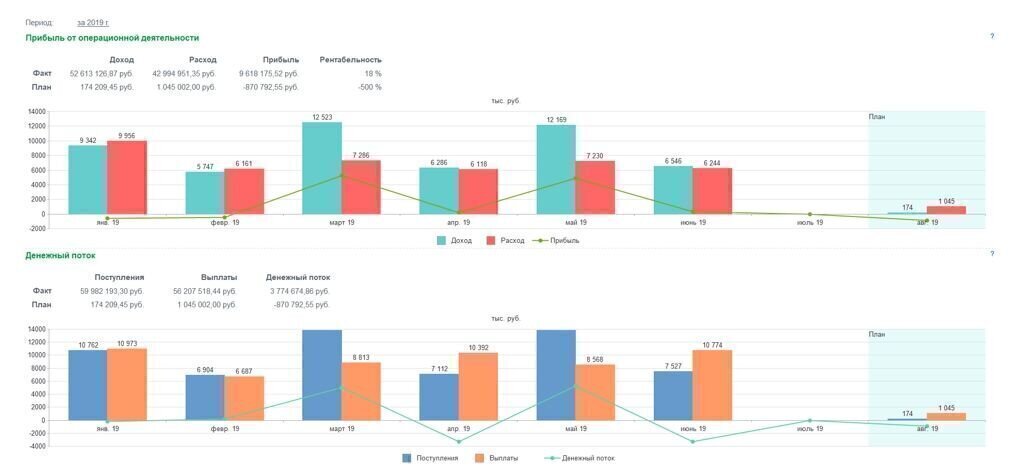

Проводить анализ платежного календаря в сервисе «Управленка» удобно с помощью сводного графика по денежным средствам.

Рис. 4 Сводный график по денежным средствам

Отчет о движении денежных средств – это широко используемый собственниками и генеральными директорами инструмент для аналитики и планирования. Без него вырастает риск потерять контроль над денежными потоками и оказаться в состоянии, когда нечем платить по счетам или бизнесу не на что развиваться.

Аутсорсинг управленческого учета вместе с бухгалтерией в 1С-WiseAdvice не только исключит ситуации утраты контроля над финансами, но и обеспечит вас как собственника или руководителя рядом преимуществ для более оперативного принятия управленческих решений, в частности:

- Наши эксперты помогут определить перечень операционных статей, настроят шаблоны операций, оцифруют структуру бизнеса – в несколько кликов вы получите аналитику, из которой будет видно, куда уходят ваши деньги.

- Сами сформируем перечень статей ДДС, распределив их по проектам – вам останется изучить удобный отчет для принятия управленческих решений.

- Мы будем вести в сервисе все операции, готовить управленческую отчетность по финансам и консультировать по ведению учета – вы сможете делегировать ведение управленческого учета и получать готовые рекомендации для роста вашего бизнеса.

Источник: 1c-wiseadvice.ru