Что это такое? Рентабельность бизнеса – это один из ключевых показателей, с помощью которого можно оценить успешность проекта. Работа в минус – это плохо, поэтому стоит регулярно рассчитывать эту метрику.

Как узнать? Данный показатель высчитывается разными способами в зависимости от особенностей предприятия. Можно считать рентабельность продаж, производства, инвестиций и т. д. Главное – регулярность и последующая работа по повышению показателей.

Понятие и задачи рентабельности бизнеса

При оценке доходности бизнеса одним из важнейших показателей эффективности единогласно признается рентабельность. Она дает понимание, насколько грамотно используются ресурсы, и помогает рассчитать прибыльность вложений. Исчисляется рентабельность в процентном соотношении прибыли и величины стартовых затрат.

К каждому средству бизнеса применяется свой расчет рентабельности:

- Рентабельность активов. Расчет продуктивности использования ресурсов компании (денег, сырья, зданий, материальных средств и оборудования).

- Рентабельность продукции и услуг. Дает понимание эффективности материальных вложений в производство любого товара или продажи отдельной услуги. Можно рассчитать рентабельность отдельной продукции или товарной линейки в целом.

- Рентабельность предприятия. Рассчитывается из соотношения чистой прибыли к стоимости основных фондов и оборотных средств, отображает эффективность работы всей компании.

Понятие и сущность прибыли

Рентабельность – это один из важных оценочных критериев деятельности компании. Используется для оценки эффективности вложений в бизнес, для сравнения компании с конкурирующими предприятиями, для расчета прибыльности отдельного актива или компании целиком. Рентабельность можно просчитать как для уже действующего производства, так и для зарождающихся бизнес-проектов. Она также лежит в основе прогнозов развития компании и способствует формированию верного ценообразования.

Рентабельность бизнеса обязательно рассчитывается при покупке компании. Она отражает, насколько быстро окупятся вложения. Чем выше рентабельность, тем дороже будет стоить компания.

Желающим открыть бизнес сначала необходимо подготовить бизнес-план с расчетом его рентабельности для понимания того, окупятся ли первоначальные инвестиции и насколько быстро это произойдет. Не имеет значения, каким образом планируется начать деятельность: купить франшизу, вложить собственные средства, найти инвестора. Если рентабельность низкая, следует хорошо продумать план действий или вообще отказаться от проекта.

В открытом доступе до 18 июня

Полезные материалы для руководителей от Деловой Среды

Источник: dasreda.ru

3. Рентабельность предприятия

В зависимости от цели анализа деятельности предприятия различают:

Стоимость предприятия

1. Общий уровень рентабельности предприятия:

где Пб – балансовая прибыль;

С – общая производственная себестоимость.

Такой показатель отражает общую эффективность деятельности предприятия. Наиболее приемлемым выражением общего уровня рентабельности является отношение балансовой прибыли к стоимости основных производственных фондов (ОФ) и нормируемых оборотных средств (ОЗ):

Такой уровень рентабельности показывает, насколько рационально используются материальные ресурсы предприятия.

2. Рентабельность производственных фондов.

3. Рентабельность совокупных активов характеризует эффективность использования всего имеющегося имущества предприятия:

где А – средняя сумма активов предприятия.

4. Рентабельность собственного (акционерного) капитала отображает эффективность использования активов, созданных за счет собственных средств:

где П – чистая прибыль предприятия за вычитанием оплаты процентов за кредит;

ВК – сумма собственного капитала.

5. Рентабельность продукции характеризует эффективность затрат на производство и сбыт продукции:

где Ст – полная себестоимость товарной реализованной продукции, или

где Q – объем реализованной продукции.

В многономенклатурном производстве наряду с рентабельностью всей продукции определяется также рентабельность отдельных ее разновидностей. Рентабельность определенного изделия определяется так:

где Эти, Si – соответственно цена и себестоимость і-го изделия.

Все показатели рентабельности могут быть плановыми и фактическими. Разница состоит в том, что для определения плановой рентабельности берут запланированные данные, для фактической – фактические.

Уровень рентабельности всех организаций и учреждений зависит от величины прибыли, товарной продукции, затрат производства, величины основных производственных фондов и нормируемых оборотных средств. Важными факторами, которые обеспечивают рост прибыли и рентабельности предприятия, являются: рост производительности труда, экономия материальных ресурсов, повышение фондоотдачи и уровня технического прогресса, а именно: механизации и автоматизации трудоемких технологических процессов, усовершенствование организации производства и др.

Тема 11. Финансовая отчетность и финансовый анализ.

Основы финансовой отчетности.

Финансовая отчетность должна полностью освещать все направления деятельности предприятия и вместе с тем содержит только уместную информацию, которая влияет на принятие решений пользователями, дает возможность своевременно оценить прошлые, нынешние и будущие события, подтвердить и откорректировать их оценки, сделанные в прошлом.

Для того, чтобы финансовая отчетность была понятной пользователям, она должна содержать данные о:

предприятии (название, организационно-правовую форму и местонахождение, короткое описание основной деятельности; название органа управления, в подчинении которого находится предприятие, или назову его материнской (холдинговой) компании и ін);

дату отчетности и отчетный период.

Финансовая отчетность (кроме бюджетных учреждений, представительств иностранных субъектов хозяйственной деятельности и субъектов малого предпринимательства, признанных такими согласно действующему законодательству) включает:

Баланс предприятия (форма № 1);

Отчет о финансовых результатах (форма №2);

Отчет о движении денежных средств (форма № 3);

Отчет о собственном капитале (форма № 4);

Примечания к годовой финансовой отчетности (форма №5).

Для субъектов малого предпринимательства Положением (стандартом) бухгалтерского учета 25 «Финансовый отчет субъекта малого предпринимательства» установлена сокращенная по показателям финансовая отчетность в составе Баланса (форма № 1-М) ї Отчета о финансовых результатах (форма № 2-М).

Формы финансовой отчетности и порядок их заполнения утверждаются:

для предприятий и организаций (кроме банков и бюджетных учреждений) — Министерством финансов Украины по согласованию с Госкомстатом Украины;

для бюджетных учреждений, органов Государственного казначейства Украины из выполнения бюджетов всех уровней и смет — Государственным казначейством Украины.

Перед составлением годового отчета обязательно проводят полную инвентаризацию хозяйственных средств, их источников, состояния расчетов с дебиторами и кредиторами и отображают ее результаты в учете. Сумы статей баланса за расчетами с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и отрегулированы. За действующим положением предвидена полная инвентаризация проводить в максимально приближенные к складыванию годового отчета сроки (с 1 октября до 1 января). Следовательно, качественное отличие между квартальным и годовым балансом заключается в том, что первый складывают в основном по данным текущего учета, а показатели годового баланса обязательно подтверждаются результатами инвентаризации, которая обеспечивает их достоверность.

Баланс и другие формы отчетности подписывают руководителем предприятия и главным бухгалтером, в случае отсутствия на предприятии бухгалтерской службы, — руководителем специализированной организации или специалистом, которые по соглашению производили работу по ведению бухгалтерского учета и складыванию отчетности. Лица, которые подписали отчетность, несут полную ответственность за достоверность отчетных показателей.

Предприятия обязаны подавать квартальную и годовую финансовую отчетность:

органам, к сфере управления которых они принадлежат;

трудовым коллективам (по их требованию);

владельцам (основателям) в соответствии с учредительными документами, если другое не предвидено законом;

органам исполнительной власти и другим пользователям в соответствии с законодательством. Сроки представления финансовой отчетности устанавливаются Кабинетом Министров Украины.

Финансовая отчетность не представляет коммерческую тайну, кроме случаев, предвиденных законодательством. Открытые акционерные общества, предприятия-эмитенты облигаций, банки, доверительные общества, валютные и фондовые биржи, инвестиционные фонды, инвестиционные компании, кредитные союзы, негосударственные пенсионные фонды, страховые компании и другие финансовые учреждения обязаны не позже 1 июня следующего за отчетным году оглашать годовую финансовую отчетность и консолидированную отчетность путем публикации в периодических изданиях к распространению ее в виде отдельных печатных изданий.

2. Технический и содержательный анализ финансовой деятельности предприятия.

Международная практика разработала определенные методы анализа финансовой отчетности, которые основываются на разнообразных абсолютных и относительных типичных показателях, которые дают возможность не только проводить анализ статей баланса предприятия, но и делать сравнительный анализ по ряду предприятий отдельной отрасли хозяйства или таких, которые занимаются аналогичными видами деятельности. Такие сопоставления обычно проводятся не только за отчетный период, но и за ряд лет, который отображает достаточно длительный период деятельности предприятия. Это позволяет определять тенденции развития предприятия на перспективу, которая имеет большое значение в практической деятельности, поскольку предприятия осуществляют как долгосрочное, так и среднесрочное и текущее планирование своей деятельности.

Основными методами анализа отчетности следующие:

расчет финансовых коэффициентов.

Чтение отчетности (предварительный) — это изучение абсолютных показателей, представленных в отчетности. Путем чтения отчетности определяют имущественное состояние предприятия, коротко — и долгосрочные инвестиции, источники финансирования собственного капитала, оцениваются связки между поставщиками и покупателями, выручка от деятельности и прибыль отчетного года.

Горизонтальный анализ — позволяет определить абсолютные и относительные изменения разных статей отчетности в сравнении с предыдущим годом, полугодием или кварталом.

Для определения изменений в хозяйственной политике предприятия более, чем за два последовательных года, применяется анализ тенденций развития (анализ тренда), которое является вариантом горизонтального анализа.

Анализ тенденций развития предусматривает использование индексов. При расчете индексов значения базисного года принимается за 100%. В соответствии с этим рассчитываются индексы для других лет. Базисным годом избирается тот год, показатели которого являются типичными, характерными для осуществления предпринимательской деятельности при нормальных условиях. При этом следует избирать только значимые показатели.

В отличие от горизонтального анализа, который показывает динамику статей финансовой отчетности за ряд лет, вертикальный анализ является анализом внутренней структуры отчетности. При проведении такого анализа целая часть принимается за 100% и вычисляется удельный вес каждой ее составляющей. Такими целыми частями может быть валюта баланса (Актив, Пассив), объем реализации в Отчете о финансовых результатах. С помощью этого метода анализа выясняют, какую часть в группе или подгруппе представляет конкретная статья, что позволяет определить влияние показателя настоящей статьи на деятельность предприятия.

Оценить финансовую отчетность предприятия помогают разные финансовые коэффициенты, которые показывают финансовые пропорции между разными статьями отчетности.

Финансовые коэффициенты можно условно разделить на четыре группы:

показатели эффективности производственной деятельности;

показатели деловой активности;

показатели финансовой стойкости.

В зависимости от конкретных целей и заданий можно выполнить финансовый анализ разной степени детализации. Единственной методики нет, потому аналитики используют разнообразные наборы показателей.

В мировой практике финансовые коэффициенты как показатели деятельности предприятия публикуются в годовых отчетах компаний. При этом каждая компания, конечно, имеет свой набор таких коэффициентов и их собственную систематизацию. Американские фирмы чаще всего наводят в годовом отчете набор из 10-15 показателей.

Чаще всего оценку финансового состояния проводят с помощью финансовых коэффициентов, рассчитанных на основании показателей баланса и Отчета о финансовых результатах. С помощью этого способа изучаются такие важные аспекты финансового состояния и результатов деятельности предприятия, как ликвидность, долгосрочная платежеспособность, рентабельность.

Однако, прежде чем пользоваться информацией бухгалтерских отчетов, надо убедиться в ее достоверности, удостовериться в правильности их заполнения и точности сделанных арифметических подсчетов при выведении отдельных показателей. Согласованность показателей разных форм отчетности, в основном, проверяют сопоставлением. Некоторые показатели входят в разные отчетные формы и, следовательно, при правильном складывании отчета обязательно должны совпадать.

Необходимо помнить, что любой вывод и наиболее эффективная рекомендация, сделанные по результатам анализа, могут быть поставленные под сомнение, если документы не проверены и должным образом не подготовлены.

Основными составляющими финансового анализа предприятия являются:

анализ имущественного состояния предприятия и динамика его изменения;

анализ финансовых результатов деятельности предприятия;

анализ деловой активности;

анализ платежеспособности (финансовой стойкости);

Оценка имущественного состояния предприятия дает возможность определить абсолютные и относительные изменения статей баланса за определенный период, отследить тенденции их изменения и определить структуру финансовых ресурсов предприятия.

Для оценки имущественного состояния целесообразно рассчитать такие показатели (коэффициенты), которые характеризуют производственный потенциал предприятия, : сумму хозяйственных средств (валюта баланса); коэффициент износа основных средств, коэффициенты обновления и выбытия основных средств.

Коэффициент износа основных средств характеризует состояние и степень износа основных средств и рассчитывается как отношение суммы износа основных средств к их первобытной стоимости.

Коэффициент обновления основных средств показывает, какую часть от имеются на конец отчетного периода представляют новые основные средства, и рассчитывается как отношение первобытной стоимости основных средств, которые поступили за отчетный период, к первобытной стоимости основных средств, имеющихся на балансе предприятия на конец отчетного периода.

Коэффициент выбытия основных средств показывает, какая часть основных средств выбыла за отчетный период, и рассчитывается как отношение первобытной стоимости основных средств, которые выбыли за отчетный период, к первобытной стоимости основных средств, имеющихся на балансе предприятия на начало отчетного периода.

По результатам анализа делается вывод относительно абсолютной величины и структуры баланса, динамики изменения стоимости активов предприятия, отдельных статей баланса предприятия сравнительно с предыдущими периодами, отметив позитивные и негативные тенденции таких изменений. Особенное внимание надо уделить наличию и структуре просроченной задолженности предприятия.

Анализ финансовых результатов деятельности предприятия предусматривает исследование динамики и структуры финансовых результатов его деятельности, позволяет определить факторы, которые повлияли на формирование величины чистой прибыли (убытку) предприятия.

По результатам анализа делается вывод относительно прибыльности или убыточности деятельности предприятия, тенденций изменения финансовых результатов деятельности предприятия сравнительно с предыдущими периодами, основных факторов, которые повлияли на формирование конечных результатов хозяйственной деятельности предприятия.

Источник: studfile.net

Экономический смысл и принципы расчета показателей рентабельности предприятия

Показатели рентабельности применяются для оценки текущей прибыльности предприятия. Это относительный показатель, характеризующий эффективность (эффект/затраты).

Существуют следующие показатели рентабельности:

- Рентабельность активов (экономическая рентабельность). Отношение балансовой прибыли к стоимости активов (остаточная стоимость основных средств + стоимость текущих активов). Рентабельность активов характеризует степень эффективности использования имущества организации. Значение этого показателя демонстрирует, сколько денежных единиц потребовалось для получения единицы прибыли независимо от источника средств. Служит для определения эффективности использования капиталов.

- Рентабельность продаж. Отношение балансовой прибыли к сумме выручки от реализации продукции и от внереализационных операций. Рентабельность продаж показывает, сколько чистой прибыли приходиться на единицу реализованной продукции. Характеризует доходность предприятия. Желателен рост показателя. Анализируя его значение можно сделать выводы о необходимости пересмотра цен, рынка сбыта, о выходе на новые рынки и т.д. Рентабельность продаж – один из важнейших индикаторов деятельности предприятия, который чутко реагирует на малейшие колебания спроса, себестоимости и других факторов.

При разных вариантах схемы финансирования (например, при разных условиях кредитования) балансовая прибыль на одном и том же шаге может оказаться разной, соответственно будут отличаться и оба показателя рентабельности. В целях обеспечения сопоставимости расчетов в этих случаях могут использоваться показатели полной рентабельности (продаж и активов), при исчислении которых балансовая прибыль увеличивается на сумму уплачиваемых процентов за кредит, включаемых в себестоимость, т.е.:

При разных вариантах схемы финансирования (например, при разных условиях кредитования) балансовая прибыль на одном и том же шаге может оказаться разной, соответственно будут отличаться и оба показателя рентабельности. В целях обеспечения сопоставимости расчетов в этих случаях могут использоваться показатели полной рентабельности (продаж и активов), при исчислении которых балансовая прибыль увеличивается на сумму уплачиваемых процентов за кредит, включаемых в себестоимость, т.е.:

- Полная рентабельность продаж – отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных процентов по займам к сумме выручки от реализации продукции и от внереализационных операций;

- Полная рентабельность активов – отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных процентов по займам к средней за период стоимости активов. Эти показатели (полная рентабельность продаж и активов) в меньшей степени зависят от схемы финансирования проекта и в большей степени определяются его техническими и технологическими решениями.

- Чистая рентабельность продаж. Отношение чистой прибыли (после уплаты налогов) от операционной деятельности к сумме выручки от реализации продукции и от внереализационных операций. Иногда определяется как отношение чистой прибыли к себестоимости реализованной продукции.

- Чистая рентабельность активов – отношение чистой прибыли к средней за период стоимости активов.

где Ã – среднегодовая стоимость активов (ROA)

где Ã – среднегодовая стоимость активов (ROA) - Чистая рентабельность собственного капитала. (return of equlty, ROE) – отношение чистой прибыли к средней за период стоимости собственного капитала (Рентабельность собственного капитала рассчитывается на основе бухгалтерской прибыли). Показывает сколько чистой прибыли приходиться на 1 рубль собственного капитала.

Рентабельность собственного капитала характеризует эффективность использования собственных средств акционеров, т.е. прибыль, остающуюся в распоряжении организации (предприятия), полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта.

Рентабельность собственного капитала характеризует эффективность использования собственных средств акционеров, т.е. прибыль, остающуюся в распоряжении организации (предприятия), полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта.

Указанный перечень может быть дополнен по требованию отдельных участников проекта или финансовых структур, а также в связи с введением государственными органами новых или изменением, существующих критериев начала процедуры банкротства предприятия.

Значения соответственных показателей целесообразно анализировать в динамике и сопостовлять с показателями аналогичных предприятий. Каждый участник проекта, а также кредитующие банки и лизингодатели могут иметь собственное представление о предельных значениях этих показателей, свидетельствующих о неблагоприятном финансовом положении фирмы. Однако в любом случае эти предельные значения существенно зависят от технологии производства и структуры цен на производимую продукцию и потребляемые ресурсы. Поэтому использовать сложившиеся на момент расчета представления о предельных уровнях финансовых показателей для оценки финансового положения предприятия в течении длительного периода реализации инвестиционного проекта не всегда целесообразно.

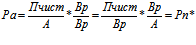

Определим факторы, влияющие на рентабельность

оборачиваемость активов

= Рп* – оборачиваемость активов*финансовый рычаг

- С ростом оборачиваемости активов растет рентабельность продаж и рентабельность активов.

- Все виды рентабельности выражаются через рентабельность продаж

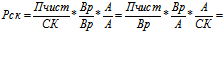

В 1919 г. специалистами фирмы Дюпон была предложена схема факторного анализа. В факторной модели Дюпона впервые несколько показателей увязываются вместе и приводятся в виде треугольной структуры, в вершине которой находиться коэффициент рентабельности собственного капитала ROA как основной показатель, характеризующий эффективность средств, вложенных в деятельность фирмы, а в основании два факторных показателя – рентабельность продаж NPM и ресурсоотдача TAT.

В дальнейшем данная модель была развернута в модифицированную факторную модель, представленную в виде древовидной структуры, в вершине которой находиться показатель рентабельности собственного капитала (ROE), а в основании – признаки, характеризующие факторы производственной и финансовой деятельности предприятия. Основное отличие этих моделей заключается в более дробном выделении факторов и смене приоритетов относительно результативного показателя. Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется при помощи модифицированной факторной модели. Факторная модель компании Дюпон применяется для факторного анализа рентабельности собственного капитала, она устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: рентабельностью продаж, оборачиваемостью активов и финансовым рычагом. Модифицированная модель Дюпон имеет вид: ROE = Чистая прибыль/Выручка*Выручка/Активы*Активы/Собственный капитал.

Для каждого конкретного случая модель позволяет определить факторы, оказывающие наибольшее влияние на величину рентабельности собственного капитала. Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельность продаж, оборачиваемости активов и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику.

Модифицированная факторная модель наглядно показывает, что рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом.

Поделись статьей!

Читай еще похожие статьи:

- Производственная функция и выбор оптимального размера производства

- Управление организационными изменениями

- Система планирования на предприятии

- Природа и состав функций управления. Взаимосвязь и единство функций процесса и структуры управления.

- Принципы и методы формирования корпоративной культуры

Источник: bmanager.ru