Привет, на связи Василий Жданов в статье проведем анализ рентабельности предприятия. Рентабельность предприятия показывает эффективность деятельности предприятия, оптимального использования капитала. Анализ рентабельности осуществляется для оценки финансового состояния предприятия, выявления резервов роста, составления перспективных планов развития компании. Пользователями информации являются кредитные организации, учредители, акционеры, партнеры и инвесторы компаний.

Показатель рентабельности более точно определяет уровень стабильности и поступательного развития организации, чем прибыль, полученная предприятием от ведения деятельности. В процессе анализа производится оценка различных экономических составляющих деятельности. На величину показателя влияет рискованность ведения бизнеса, внешние факторы и внутренние операции, подверженные изменению. Оценке подвергаются все участки финансово-хозяйственной деятельности.

Анализ рентабельности имущества организации

Рентабельность предприятия – показатель ведения хозяйственной деятельности, при котором доходы не только покрывают расходы, но и обеспечивают прибыль. Основным параметром эффективности работы компании является рентабельность активов. Показатель указывает на прибыль, полученную на каждый вложенный в активы рубль.

Фундаментальный анализ акций. Резюмируем по мультипликаторам.

При проведении анализа используют коэффициент рентабельности активов – КРА, рассчитываемый по формуле:

КРА = Пр х 100% / Ак; где Пр – чистая прибыль предприятия, оставшаяся в распоряжении собственников компании, Ак – балансовая стоимость активов. В отдельных случаях для анализа используют данные прибыли до налогообложения. При определении стоимости активов используют среднегодовая сумма, исчисляемый по данным на начало и конец анализируемого периода.

Для реализации формулы по данным отчетности используют данные формы 1 и формы 2 бухгалтерского баланса (ББ):

Благоприятные и отрицательные сдвиги в данных показателя требует детализации в анализе. Оценке подлежат составляющие активов – основные и оборотные средства. Для детального рассмотрения коэффициента используется информация аналитического учета. Путем анализа определяют, обеспечивают ли активы предприятия требуемую отдачу. Метод оценки активов отличается малой эффективностью, если предприятие ведет сезонную деятельность.

Коэффициент должен иметь величину больше нуля. Параметр часто используется в определении величины дивидендов по акциям в АО. Высокий показатель свидетельствует о наличии средств для выплат дивидендов акционерам компании.

Задача анализа активов – выявление имущества, не дающего необходимой доходности. По результатам анализа определяется возможность продажи или сдачи имущества в аренду. Рост достигается увеличением эффективности использования основных и оборотных средств. На положительную динамику рентабельности активов также влияет увеличение оборачиваемости капитала и доходность продаж. Падение доходности компенсируется увеличением оборачиваемости.

Лекция 14. Относительная оценка: введение и основы

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Анализ рентабельности собственного капитала

Параметр рентабельности собственного капитала (СК) показывает прибыль, полученную от вложенных собственниками (акционерами) средств. Выявленные данные учитываются в оценке деятельности акционерных обществ, отражают вознаграждение, получаемое акционерами. Данные применяются при оценке котировок акций, размещаемых компанией на бирже. Коэффициент рентабельности СК определяется по соотношению:

КСК = Пр х 100% / СК; где Пр – чистая прибыль компании, СК – собственный капитал. Коэффициент исчисляется по данным формы 1 и формы 2 ББ:

Показатель КСК рассматривается одновременно с КРА. Сравнение коэффициентов рентабельности СК и активов позволяет выявить величину заемных средств в общем источнике формирования доходности. Особенности приращения СК:

- При сравнении рентабельности СК и всех средств, используемых в деятельности, получают разницу, признаваемую эффектом финансового рычага. Показатель указывает на рост рентабельности СК, полученный за счет привлечения заемного капитала.

- Дополнительно рассматривают плечо финансового рычага, указывающее на удельный вес средств кредитов в общей сумме источников.

- Проведение анализа выявляет величину заемного капитала, оптимального для использования. В случае, когда при использовании заемных средств величина прибыли получена больше процентов по кредитам, привлечение дополнительных сумм оптимально. Если процент по заемным средствам начислен в размере, превышающем прибыль, кредитование не является доходным для предприятия.

В большинстве случаев, при условии опережения величины прибыли над расходами по кредиту, использование заемных средств приводит к увеличению рентабельности СК. На выводы эффективности использования СК влияют структура капитала, период окупаемости (оборачиваемости) активов.

Анализ доходности деятельности по выпуску продукции

Оценка рентабельности выпускаемых изделий показывает прибыль, полученную с каждого вложенной в производство единицы рубля. Учитываются вложения, затраченные на выпуск изделий и их реализацию. В зависимости от поставленных целей при анализе могут использоваться данные полной или производственной себестоимости. Показатель рассчитывается в целом по предприятию и отдельным видам номенклатур.

В расчете коэффициента используют данные прибыли от реализации (в отдельных случаях – чистая прибыль) и себестоимости выпускаемой продукции:

КРП = Прп х 100% / Срп; где Прп – прибыль от реализации продукции, Срп – себестоимость. Для расчета показателя данные, учтенные в форме 1 ББ не применяются. При расчете используют сведения формы 2 ББ. В зависимости от условий анализа используют различные данные:

- КРП по прибыли от продаж и производственной себестоимости:

- КРП по чистой прибыли и производственной себестоимости:

- КРП по прибыли от продаж и полной себестоимости:

- КРП по чистой прибыли и полной себестоимости:

Важно! Показатель отличается по отраслям. Данные о низкой величине коэффициента используется ИФНС для назначения выездной проверки.

Если при сравнении коэффициент ниже среднеотраслевого более чем на 10%, в отношении производственного предприятия инициируется проверка органов контроля. Информация о среднеотраслевых данных публикуются на официальном сайте ИФНС.

Условия влияния на рентабельность продукции

На увеличение показателя оказывают влияние нескольких факторов:

- Изменение номенклатурного ассортимента выпускаемой продукции. При снижении удельного веса малорентабельных или нерентабельных видов номенклатур возрастает общая рентабельность предприятия.

- Уменьшение любого из составляющей части себестоимости. Оптимизация проводится по отдельным видам или в целом по компании.

- Увеличение средней величины цен реализации продукции за счет пересмотра ассортимента или изменения маркетинговой политики.

- Увеличение оборачиваемости реализации выпускаемых изделий.

При проведении анализа оценке подлежат составляющие части себестоимости. Выводы о эффективности выпуска конкретного вида продукции позволяют планировать ассортимент, снимать с производства малорентабельную номенклатуру, изыскивать возможности для регулировки цен реализации.

Анализ рентабельности реализации изделий

Показателем, взаимосвязанным с эффективностью выпуска продукции, является рентабельность продаж. Данные служат наиболее точным источником информации о прибыли, полученной с каждого рубля реализации продукции. Полученный результат признается значимым параметром оценки при изменении политики ценообразования или номенклатуры реализуемых изделий.

Для расчета принимаются данные о прибыли от реализации продукции или чистой прибыли в зависимости от поставленных задач и выручке без учета НДС и акцизов (косвенных налогов):

КРпр = Прп х 100% / Врп; где КРпр – коэффициент рентабельности продаж, Прп – прибыль от реализации продукции, Врп – выручка. При расчете показателя используются данные формы 2 ББ:

Показатель используют как основной индикатор эффективности ведения деятельности предприятий с небольшой величиной фондов и СК. Анализ с использованием коэффициента проводится в динамике, по данным нескольких периодов. При снижении параметров на протяжении нескольких периодов необходимо выявить причины. Оздоровление показателей позволит избежать банкротства и потери бизнеса.

Пример расчета КРпр в динамике. Предприятие по итогам 2017 года получила выручку в размере 5 600 тысяч рублей, прибыль от реализации – 1 200 тысяч рублей, за 2018 год – 6 800 и 700 тысяч рублей соответственно. При анализе показателей определяются:

- За 2017 год: КРпр 1 = 1 200 х 100% / 5 600 = 21,43%

- За 2018 год: КРпр 2 = 700 х 100% / 6 800 = 10,29%

Сравнение коэффициентов за 2017 и 2018 годы показывает, что при росте выручки рентабельность продаж за период снизилась.

Факторы влияния, рассматриваемые при детальном анализе

На увеличение рентабельности продаж влияют факторы:

- Увеличение величины выручки при опережении роста затрат и издержек на реализацию продукции. Процесс обусловлен изменением ассортимента (номенклатуры) реализуемой продукции. Признается благоприятным фактором развития предприятия.

- Снижение темпов роста затрат, опережающий уменьшение размера выручки. Несмотря на увеличение рентабельности фактор является отрицательным, показывает сокращение объема продаж. Предотвратить падение можно путем проведения маркетинговых ходов, рекламы, внедрения скидок и бонусных программ.

- Изменение ассортимента продаж в сторону высокорентабельной продукции. После выявления неходовых позиций увеличивают удельный вес прибыльных товаров в ассортименте. Оценка доходности осуществляется методом цепной подстановки.

- Снижение себестоимости, других сопутствующих затрат предприятия.

- Рост цен реализации при сохранении величины себестоимости.

Различают внутренние и внешние факторы. Внутренние механизмы влияния зависят от политики ценообразования, организации производства, оптимизации издержек. Факторы подлежат регулированию на основании данных, полученных в результате анализа.

Внешние условия составляет рыночный спрос на продукцию компании. Учитываются наличие конкуренции, уровень цен на аналогичную продукцию в сегменте, тарифы на транспортные перевозки, коммунальные услуги, наличие потребительского спроса. Внешние факторы не зависят от действий сотрудников компании. Уменьшение рентабельности свидетельствует о снижении конкурентоспособности продукции и потребительского спроса.

Выводы, получаемые после оценки данных отчетности

| Оцениваемая рентабельность показателей | Схема расчета | Условия влияния на эффективность |

| Активов | Отношение прибыли к балансовой стоимости активов | Коэффициент выражает размер прибыли, приходящийся на 1 рубль вложений в активы |

| Собственного капитала | Определяется как доля прибыли, полученная на единицу средств, вложенных в СК | Характеризует эффективность, доходность использования СК |

| Продукции, используемая при оценке новых, принятии решения о снятии с производства выпускаемых видов номенклатур | Отношение прибыли от реализации продукции к полной или производственной себестоимости | Показатель используется при изучении рентабельности отдельных видов номенклатур, для контроля за прибыльностью, политикой ценообразования |

| Продаж, взаимосвязанная с анализом продукции | Определяется доля прибыли, полученная на единицу рубля выручки от продаж | Увеличение показателя свидетельствует о росте цен реализации или уменьшении постоянных расходов |

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Скажите «спасибо» своему бухгалтеру, или что такое балансовая рентабельность

Ранее мы постулировали неоспоримое превосходство метода чистой приведенной стоимости над всеми прочими критериями принятия инвестиционных решений.

Сделали мы это «не с бухты-барахты», а прежде вооружившись весьма солидными теоретическими и практическими обоснованиями.

Чтобы наши выводы стали еще более очевидными, проведем сравнительный анализ конкурирующих методов.

В прошлый раз мы вели речь об окупаемости проекта, сегодня настал черед выяснить, что такое балансовая рентабельность и каковы возможности данного метода при отборе инвестиционных проектов.

По традиции не обойдется без некоторых теоретических замечаний, имеющих существенное значение для понимания излагаемого материала.

Именно в этих отступлениях кроется значительная толика самой ценной информации, на которую необходимо обратить особое внимание.

Три самых главных свойства NPV

Правило чистой приведенной стоимости (NPV) характеризуется, как мы помним, тремя замечательными свойствами, которые весьма уместно вспомнить, но на этот раз – с целью более глубокого уяснения смысла всех прочих критериев оценки инвестиций, включая балансовую рентабельность.

Свойство 1: сегодняшний рубль стоит дороже, нежели завтрашний, поскольку рубль сегодняшний можно немедля инвестировать и, как следствие, получать инвестиционный доход в форме процентов.

Если вы когда-нибудь попытаетесь сформулировать свое собственное правило инвестирования, проверьте, учитывает ли оно указанное свойство ЧПС.

Если нет, называйте свое творение как угодно, но только не правилом инвестирования.

Это важнейший из постулатов, лежащий в основе любого здравого инвестиционного решения.

Свойство 2: на величину чистой приведенной стоимости оказывают влияние лишь ДВА фактора: [1] прогнозируемый денежный поток и [2] альтернативные издержки. Этих факторов ДОСТАТОЧНО.

Если финансовый менеджер в ущерб этим двум показателям начинает приплетать свои собственные, которые, как ему кажется, могут иметь больший вес, он неуклонно начнет скатываться к малоэффективным инвестициям и предсказуемо убогим решениям.

Свойство 3: чистая приведенная стоимость совокупных инвестиций равна сумме чистых приведенных стоимостей каждой инвестиции по отдельности: NPV(X+Y) = NPVX + NPVY.

Практическое применение этого свойства позволяет отсеивать слабые проекты, «прячущиеся» за спину перспективных и «благонадежных».

Например, проект X может характеризоваться ОТРИЦАТЕЛЬНЫМ значением чистой приведенной стоимости, а проект Y, напротив, ПОЛОЖИТЕЛЬНЫМ.

Так вот чистая приведенная стоимость СОВОКУПНЫХ инвестиций в проекты X и Y окажется МЕНЬШЕ чистой приведенной стоимости инвестиций ТОЛЬКО в проект Y, что автоматически укажет нам на ущербность проекта X.

Свойством слагаемости среди множества критериев принятия инвестиционных решений обладает лишь чистая приведенная стоимость.

Поэтому имея дело с другими критериями, следует всегда держать ухо востро, ибо легко предпочесть инвестиции в два «заманчивых» проекта сразу и не заметить, что один из них явно проигрышный.

Что такое балансовая рентабельность

Вернемся к свойству 2 чистой приведенной стоимости – на величину чистой приведенной стоимости оказывают влияние только ДВА фактора: [1] прогнозируемый денежный поток и [2] альтернативные издержки.

Если финансовому менеджеру напомнить об этом свойстве и потребовать основывать свои выводы лишь на нем, можно смело расширять список своих кровных врагов на еще одну позицию…

Отчитываясь перед акционерами, каких только цифирей некоторые менеджеры не втиснут в свои отчеты.

Применительно к объектам будущих инвестиций, особо рьяно прописываются показатели балансовой стоимости их активов и бухгалтерской прибыли, которые, как известно, и лежат в основе вычисления балансовой рентабельности (R).

Формула расчета балансовой рентабельности до безобразия проста и характеризует отношение бухгалтерской прибыли (E) к балансовой стоимости активов (BV): R = E / BV.

О чем не стоит забывать, беря на вооружение новоиспеченный коэффициент, так это о неравнозначности понятий «бухгалтерская прибыль» и «денежный поток».

Размер бухгалтерской прибыли может быть легко скорректирован расторопным бухгалтером, имеющим возможность «манипулировать» оттоками денежных средств и схемами амортизации в весьма широких пределах.

Уже одно это обстоятельство дает повод засомневаться в «безгрешности» метода балансовой рентабельности как критерия отбора инвестиционных проектов.

Балансовая рентабельность: где подвох?

Как бы ни классифицировали денежные потоки, на достоинствах инвестиционных проектов наши выводы никак не скажутся.

Именно поэтому ориентироваться исключительно на балансовую рентабельность, планируя свои инвестиции, вряд ли стоит.

Финансовых менеджеров, разумеется, можно понять, поскольку, следуя пожеланиям акционеров (особенно когда речь идет о крупных инвестиционных проектах), они вынуждены следить за изменениями значений балансовой рентабельности, ибо ухудшение этого показателя может свидетельствовать о проблемах с прибыльностью.

К сожалению, балансовая рентабельность является УСРЕДНЕННЫМ показателем, характеризующим фактически всю хозяйственную деятельность компании.

Можем ли мы, располагая данными о средней рентабельности имевших место инвестиций, надежно прогнозировать и адекватно оценивать будущие капиталовложения?

Думается, что нет.

Простейший пример. Ежели балансовая рентабельность проекта X из года в год держится на уровне 28 процентов, а размер альтернативных издержек едва ли дотягивает до 16 процентов, означает ли это, что проект должен игнорировать инвестиции с доходностью ниже 28 процентов?

По логике балансовой рентабельности – да.

Исходя же из здравого (и, разумеется, инвестиционного) смысла – нет, ибо тем самым мы лишаем самих себя возможности вложиться в достойные проекты, обеспечивающие доходность в пределах от 16 до 28 процентов.

Словом, имеет место та же ситуация, что и в случае с окупаемостью проектов.

Самостоятельными критериями оценки инвестиций ни тот, ни другой метод быть не могут.

Каждый раз их обязательно придется тестировать с использованием возможностей чистой приведенной стоимости.

В следующий раз поговорим о внутренней норме доходности как еще одном «кандидате» на роль эффективного критерия оценки инвестиционных проектов.

Источник: sprintinvest.ru

Что такое рентабельность и как это связано с эффективностью — формула расчета рентабельности продаж

Любая предпринимательская деятельность (что это?) постоянно подвергается анализу.

Ответ на вопрос, насколько успешен бизнес, требуется не только собственникам предприятия, но и поставщикам, инвесторам, кредиторам.

Рентабельность – это один из главных показателей эффективности работы компании.

Его рассчитывают в банке при выдаче кредита, при представлении отчетности акционерам, при выборе ценных бумаг для инвестирования, для внутреннего контроля за собственным бизнесом.

Рентабельность — это оценка эффективности бизнеса

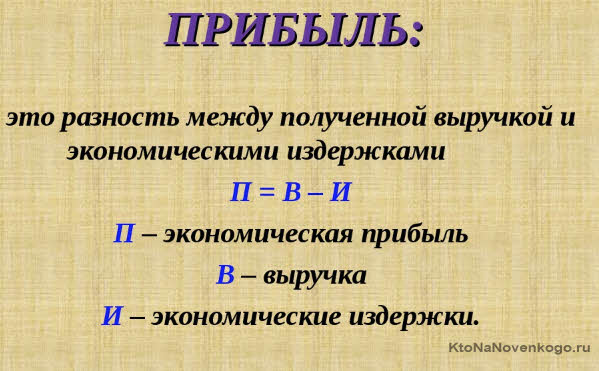

Прибыль – это главный показатель хозяйственной деятельности предприятия. При ее расчете из совокупного дохода компании и вычитаются затраты на ведение бизнеса.

Однако по рассчитанной величине невозможно судить об успешности работы фирмы. Прибыль в 10 млн рублей будет хорошим значением для небольшого предприятия или индивидуального предпринимателя, но ничтожным финансовым результатом для крупной корпорации.

Выручка, прибыль, затраты – это абсолютные величины, которые используются для измерения результатов. Их можно применять для сравнения финансовых итогов, когда базовые условия идентичны или мало изменились.

Например, при анализе хозяйственной деятельности одной фирмы можно сравнить выручку за 1-й и 2-й кварталы отчетного периода и сделать вывод о том, увеличился ли торговый оборот.

Однако для глубокого исследования деятельности компании таких показателей недостаточно. Чтобы сравнить фирму с конкурентами, выявить причины падения или роста прибыли, найти точку окупаемости, абсолютные величины нужно скорректировать.

Например, для сравнения эффективности работы двух фирм нужно учесть их размеры. Для этого выручку, прибыль или иные абсолютные показатели делят на стоимость активов предприятия. Полученный коэффициент покажет размер выручки (прибыли и т. д.), приходящийся на 1 рубль имущества. Рассчитанные величины называют относительными.

Относительные показатели получают путем соотношения двух абсолютных величин. Обычно их считают в процентах.

Что же такое рентабельность

Рентабельность – это оценка эффективности использования ресурсов – денег, персонала, основных средств, материальных активов, имеющихся в распоряжении фирмы.

На всякий случай уточню понятие эффективность — это достижение максимального результата с минимальными усилиями (моральными, материальными, временными и физическими затратами).

Рентабельность — это показатель эффективности, но выраженный в деньгах

Для расчета рентабельности основным абсолютным показателем, включаемым в формулу, является прибыль от хозяйственной деятельности. Финансовый результат делят на выручку (объем продаж), стоимость использованных ресурсов, размер активов компании, вложенные инвестиции и другие величины.

То есть простыми словами – это частное от деления прибыли на другой абсолютный показатель состояния бизнеса (объем продаж). Она показывает долю прибыли в этой величине.

Чем выше рентабельность – тем успешнее бизнес. Общепринятых нормативов не существует. Можно сравнить полученное значение со среднеотраслевыми индикаторами, показателями конкурентов или других компаний.

Если по результатам отчетного периода получен убыток, значение будет отрицательным. В этом случае говорят о нерентабельности бизнеса.

Нерентабельное производство – это убыточное направление деятельности.

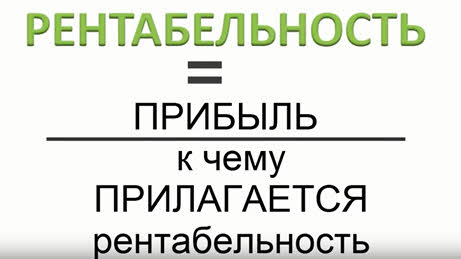

Формула расчета рентабельности

В общем виде формула расчета выглядит следующим образом:

Рентабельность = Прибыль / А * 100%

где А – это величина другого абсолютного показателя.

В зависимости от показателя, используемого в знаменателе формулы, различают разные виды:

- Рентабельность активов – отношение прибыли к средней стоимости активов.

- Эффективность основных производственных фондов – частное от деления финансового результата на стоимость основных средств.

- Выгодность инвестиций (что это?) рассчитывается путем деления прибыли на сумму вложенных денег и т. д.

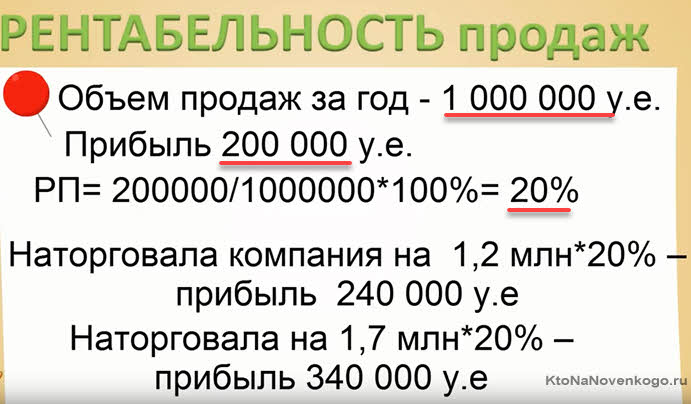

- Рентабельность продаж — очень важный показатель для контроля и планирования бизнеса, а любой бизнес — это прежде всего продажи. Этот показатель позволит вам понять какую прибыль вы получите в будущем. Сначала рассчитываем по приведенной выше формуле рентабельность за прошедший год, а затем делаем предположение, что при увеличении оборотных средств (объема продаж) будет пропорционально расти и прибыль. Формула даст значение прибыли для любых оборотов.

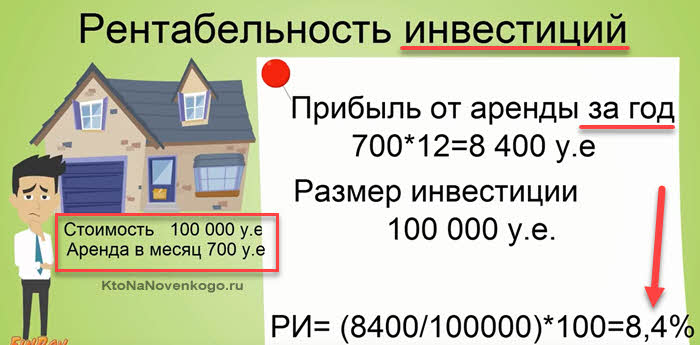

Самое простое, что можно сделать — это рассчитать рентабельность ваших будущих инвестиций. Допусти, что вы хотите вложиться в покупку дома (квартиры) с целью дальнейшей сдачи этой недвижимость в аренду.

Пусть недвижимость стоит сто тысяч условных единиц, а предполагаемая арендная плата за месяц составит 700 у.е. Подставляем наши цифры в приведенную выше формулу и получаем, что рентабельность нашей инвестиции составить 8,4% в год.

Теперь то же самое можно посчитать для банковского депозита (хотя там и до вас все будет посчитано) и сравнить, чтобы выбрать наиболее выгодный (эффективный) для вас способ вложения. По этой же формуле можно будет рассчитать и возможность инвестирования в какой-либо бизнес.

Следует отметить, по способам расчета в бухгалтерии выделяют разные виды прибыли:

- валовая;

- до налогообложения;

- чистая (экономическая);

- операционная;

- от продаж.

В зависимости от целей анализа в формуле расчета рентабельности может быть выбрана любая разновидность. Но для сравнения результатов важно использовать один и тот же показатель во всех формулах.

Данные для расчета рентабельности активов и капитала

Бухгалтерская отчетность – это основной источник информации о финансовом положении предприятия для внешней среды.

Она представляет собой стандартизированные формы в виде таблиц, в которых отражаются данные об имуществе компании на отчетную дату, результатах ее деятельности за конкретный период, изменении финансового состояния.

В бухгалтерской отчетности, кроме отчетов за первый год, приводятся данные за два отчетных периода – текущий и предыдущий. Таким образом, по представленным сведениям можно проанализировать, как изменились показатели рентабельности во времени.

Финансовые отчеты российских компаний можно найти в базе Росстата или в различных сервисах проверки контрагентов. Крупные корпорации размещают бухгалтерскую отчетность на своих официальных сайтах.

Для расчета рентабельности используются две главные формы бухгалтерской отчетности:

- Баланс предприятия;

- Отчет о финансовых результатах.

В дальнейших формулах будут приведены показатели из указанных форм.

Для оценки способности капитала получать прибыль, экономисты разработали ряд показателей рентабельности, используемых в финансовом анализе.

Рассчитаем основные коэффициенты на примере Газпрома. В таблицах приведены сводные показатели деятельности фирмы по отчетности за 2017 год (данные с официального сайта).

Баланс (в млн руб.)

| I. Внеоборотные активы | 11 085 135 | 10 802 580 |

| II. Оборотные активы | 3 300 034 | 3 050 365 |

| Баланс | 14 385 169 | 13 852 945 |

| Капитал и резервы | 10 324 208 | 10 414 000 |

| Долгосрочные обязательства | 2 034 534 | 1 930 267 |

| Краткосрочные обязательства | 2 026 426 | 1 508 678 |

| 14 385 169 | 13 852 945 |

Отчет о финансовых результатах в млн руб.

| Выручка | 4 313 032 | 3 934 488 |

| Себестоимость продаж | (2 546 879) | (2 230 263) |

| Валовая прибыль (убыток) | 1 766 153 | 1 704 226 |

| Прибыль (убыток) от продаж | 375 512 | 332 674 |

| Прибыль (убыток) до налогообложения | 198 396 | 631 428 |

| Чистая прибыль | 100 298 | 411 425 |

Рентабельность активов

Рентабельность активов или коэффициент ROA (от return on assets) определяется как частное от деления чистой прибыли на стоимость всех активов компании в денежном исчислении. Финансовый коэффициент показывает прибыльность бизнеса от всех ресурсов.

ROA = Чистая прибыль / Активы.

Для более точных расчетов Активы рассчитываются в среднем выражении. Для этого складывают активы на начало года и активы на конец, полученное значение делят на 2.

Рассчитаем ROA по отчетности Газпрома:

Среднее значение активов = (13 852 945 + 14 385 169) / 2 = 14 119 057 млн руб.

ROA = 100 298 / 14 119 057 * 100 = 0.7%

Таким образом, каждый вложенный рубль в компанию приносит доход – 0,7 копеек.

Коэффициент сильно зависит от отрасли, в которой работает компания. В капиталоемких отраслях, таких как железнодорожный транспорт, энергетика показатель ниже.

Рентабельность собственного капитала

ROE (return on equity) или рентабельность собственного капитала – это сумма дохода, возвращаемая в виде процента от собственных вложений. ROE – один из главных показателей финансового анализа. Он показывает насколько компания выгодна своему владельцу.

ROE = Чистая прибыль / Собственный капитал

Среднее значение собственного капитала = (10 414 000 + 10 324 208) / 2 = 10 369 104 млн руб.

ROE = 100 298 / 10 369 104 * 100 = 1%

Существует формула, разбивающая ROE на три составляющие (формула Дюпонта):

ROE (формула DuPont) = (чистая прибыль / выручка) * (выручка / общие активы) * (совокупные активы / собственный капитал).

Исторически сложилось так, что средний ROE составляет от 10% до 12. Для стабильной экономики ROE более 12-15% считаются желательными. Но соотношение сильно зависит от многих факторов, таких как промышленность, экономическая среда (инфляция, макроэкономические риски и т. Д.).

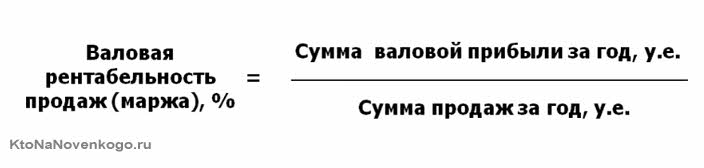

Рентабельность продаж

Рентабельность продаж – это показатель, дающий понять, какую часть выручки составляет прибыль.

При этом используются разные вариации прибыли. В приведенном ниже видео будет подробно показан расчет валовой рентабельности продаж (по сути, это та самая маржа).

Формула для расчета будет выглядеть так:

Какие данные и откуда они берутся можно будет посмотреть в этом видео:

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Фирма может быть успешной и при нулевой рентабельности, к примеру, вся потенциальная прибыль пошла на премии высшему руководству предприятия, получается, что при этом прибыль будет равна нулю, соответственно и рентабельность будет нулевой.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru