Горизонтальный анализ означает метод сопоставления значений одинаковых показателей в течение определенного временного периода. Другим названием метода является временной или динамичный, ведь проводится оценка изменения в определенном году по сравнению с показателя в предыдущем или базовом.

Горизонтальный анализ подразумевает сопоставление данных одного периода с предыдущим. В рамках финансового горизонтального анализа баланса происходит сравнение значения, например, дебиторской задолженности за 2016 год с дебиторской задолженностью за 2015 год.

Расчет абсолютных и относительных отклонений является важным элементом этого метода. Абсолютное отклонение означает изменение показателя, выраженное в рублях или другой валюте. Относительное отклонение означает изменение показателя, выраженное в процентах.

Простыми словами: Горизонтальный анализ – это сравнение данных за определенный времени.

Горизонтальный анализ, как и вертикальный анализ, также может использоваться при изучении основных форм финансовой отчетности предприятия: баланса, отчета о финансовых результатах, отчета о движении денежных средств. Кроме этого, в процессе анализа следует сравнивать между собой приросты показателей из различных форм финансового отчета, что позволит сформировать дополнительные выводы и рекомендации.

Баланс

Методика проведения горизонтального анализа отчетности

Процесс предусматривает определение абсолютного отклонения, а также относительного прироста показателя. Например, при определении изменения суммы основных средств формула будет иметь вид:

сумма основных средств в текущем году –

– сумма основных средств в предыдущем году

сумма основных средств в предыдущем году

При исследовании длительных явлений, происходящих в течение трех лет и более, целесообразно применять дефляторы для получения реальных результатов изменения явления в процессе его развития.

При выполнении анализа изменений из года в год, соблюдайте следующие правила:

1. Если элемент имеет значение в базовом году, и не имеет нулевое значение в следующем периоде, снижение равно 100%.

2. Осмысленное процентное изменение не может быть посчитано, если одно число является положительным, а второе число отрицательное.

3. Процентное изменение не может быть вычислено, если нет числа в базовом периоде.

Понимание результатов проведенного горизонтального анализа

Трактовка результатов зависит от явления, которое исследуется. Например, уменьшение стоимости основных средств может быть свидетельством снижения производственного потенциала предприятия, т.е. является негативным явлением.

В то же время сокращение объектов незаконченного строительства свидетельствует о введении предприятием новых основных средств в деятельность, т.е. является положительным явлением.

Увеличение суммы собственного капитала приводит к улучшению показателей финансовой устойчивости.

Пример

При изучении финансовой отчетности и коэффициентов также важно определить тенденции, ведь они столь же важны для понимания деятельности компании, как и абсолютные или относительные показатели.

Анализ тенденций дает важную информацию относительно исторических показателей и роста и, учитывая достаточно длинную историю точной сезонной информации, может оказать большую помощь в качестве инструмента планирования и прогнозирования для управленцев и аналитиков.

Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс. руб.

| Показатели | Период | Абсолютное отклонение | Относительное отклонение | ||||

| 1 | 2 | 3 | 4 | 5 | |||

| Основные средства | 9 | 2 | 6 | 1 | 8 | -1 | -11,1 |

| Внеоборотные активы | 9 | 2 | 6 | 1 | 8 | -1 | -11,1 |

| Запасы | 25 | 25 | 36 | 15 | 27 | 2 | 8 |

| Дебиторская задолженность | 67 | 41 | 37 | 44 | 79 | 12 | 17,9 |

| Финансовые вложения | 6 | 7 | 7 | 1 | 4 | -2 | -33,3 |

| Денежные средства и эквиваленты | 19 | 29 | 27 | 39 | 16 | -3 | -15,8 |

| Оборотные активы | 117 | 102 | 107 | 99 | 126 | -9 | -7,7 |

| Активы | 126 | 104 | 113 | 100 | 134 | -8 | -6,3 |

Таблица 1 представляет собой частичный баланс для гипотетической компании в течение пяти периодов. В двух последних столбцах таблицы показаны изменения за период №5 по сравнению с периодом 1, что выражается как в абсолютной валюте (в данном случае, в рублях), так и в процентах.

Стоит рассмотреть причины, по которым происходит изменение, что позволит понять тенденции, которые сформировались в компании. В этом примере наибольший процент изменения показывают инвестиции, которые уменьшились на 33,3 процента. Тем не менее, исследование абсолютной валютной суммы изменений показывает, что инвестиции изменились лишь на 2 тыс. руб.

, и более значительным изменением стало увеличение на 12 тыс. руб. дебиторской задолженности.

Горизонтальный анализ балансов выдвигает на первый план структурные изменения, которые произошли в бизнесе. Прошлые тенденции, очевидно, не обязательно являются точным предсказателем будущего, особенно когда происходят экономические или конкурентные изменения окружающей среды.

Исследование прошлых тенденций является более ценным, когда макроэкономические условия и конкурентная среда являются относительно стабильными и когда аналитик рассматривает стабильный или зрелый бизнес. Тем не менее, даже в менее стабильных условиях, исторический анализ может служить основой для разработки прогнозов.

Понимание прошлых тенденций является полезным в оценке того, сохранятся ли эти тенденции или изменят свое направление.

Одним из показателей успеха для компании является более быстрый рост по сравнению со скоростью роста рынка, в котором она работает.

Компании, которые растут медленно, могут оказаться не в состоянии привлечь капитал.

С другой стороны, компании, которые растут слишком быстро, могут обнаружить, что их административные и информационные системы управления не могут идти в ногу со скоростью расширения.

Связи между формами финансовой отчетности при горизонтальном анализе

Данные тренда, генерируемые горизонтальным анализом, можно сравнить с другими элементами финансовой отчетности.

Например, темпы роста активов для гипотетической компании в таблице 1 можно сравнить с ростом выручки компании за тот же период времени.

Если доходы растут быстрее, чем активов, то компания повышает свою эффективность (то есть, производит больше выручки на каждый рубль, вложенный в активы).

В качестве еще одного примера рассмотрим ежегодные процентные изменения для гипотетической компании:

Чистая прибыль +25%

Операционный денежный поток -10%

Чистая прибыль растет быстрее, чем выручка, что свидетельствует о растущей рентабельности. Тем не менее, аналитик должен был бы определить, возникли ли более высокие темпы роста чистой прибыли от обычной деятельности или от неосновной деятельности.

Кроме того, снижение на 10 процентов операционного денежного потока, несмотря на рост выручки и чистой прибыли, явно требует дальнейшего расследования, поскольку это может указывать на проблемное качество прибыли. Наконец, тот факт, что активы росли быстрее, чем выручка, показывает снижение эффективности компании.

Аналитик должен изучить факторы увеличения активов и причины этих изменений.

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. – 2-е изд., перераб. и доп. – М.: Юнити-Дана, 2011. – 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.

Горизонтальный анализ баланса: сущность и пример проведения

Составление бухгалтерского баланса – это логичное завершение отчетного периода. Но не конец финансовой работы.

Готовый бухгалтерский отчет важно уметь читать, потому что привычка понимать то, что на самом деле происходит с бизнесом, может стать очень прибыльной.

Читать баланс – это понимать и всесторонне анализировать его статьи. В качестве примера рассмотрим горизонтальный анализ баланса.

Понятие горизонтального анализа и его основные показатели

Горизонтальный анализ баланса – это оценка отдельных показателей (статей) в динамике за ряд равнозначных временных периодов (квартал, год). В его основе лежит принцип сравнения отчетных показателей (Б1) с предыдущими (Б0). Он позволяет определить тенденцию изменения отдельных статей финансового отчета, поэтому имеет второе называние «трендовый».

По степени сложности расчетов горизонтальный анализ самый доступный. Традиционно рассчитываются такие аналитические величины:

- Абсолютное отклонение (в денежных единицах): ΔБ = Б1 — Б0;

- Относительное отклонение (в процентах): ΔБ = (Б1 ‒Б0) / Б0 × 100;

- Индекс (темп) роста: ТБ = Б1 / Б

Интерпретируют результаты расчетов так:

- если отклонение ΔБ имеет положительное значение или индекс ТБ ˃ 1, то статья баланса увеличилась;

- если отклонение ΔБ получилось со знаком «‒» или ТБ Поделиться:

Источник: ekonomika-student.com

Как посчитать процент отклонения в Excel по двум формулам

План-фактный анализ – это сравнение плановых показателей по предприятию за период в необходимых аналитических разрезах и фактических показателей в тех же аналитических разрезах за аналогичный период. Прочитайте статью и сделайте план-фактный анализ в вашей компании лучше!

Подготовка

По общим правилам подобные плановые исследования принято проводить ежеквартально. Но иногда положение вынуждает участить это действие. В первую очередь это инициируется при определенных сферах проверок. К примеру, изучение бюджета движения денежных средств.

Выявление отклонения строится на сверке прогнозируемых показателей, определенных в стратегии развитии проекта, и текущих цифр, которыми может похвастаться бухгалтерия. Разумеется, в идеале, расхождений быть не должно. Но это практически недостижимая ситуация. Поэтому стоит ориентироваться на процент изменений.

А вот критический его уровень или просто показатель, заслуживающий отдельного внимания, каждое предприятие обычно определяется самостоятельно. Опять же, вопрос зависит от конкретной сферы, а также от специфики деятельности компании.

По сути, что такое план-факторный анализ? Это сверка фактических и планируемых показателей. Именно поэтому процедура имеет такое «говорящее» название.

Подготовка предполагает на превентивном этапе разделение статей на два основных направления. Первое — те, что в теории еще могут оказать влияние на будущее движение денежных средств, изменение результатов. То есть актуальные расхождения на конкретном этапе. А вот вторая группа — это те различия между стратегическими расчетами и текущей ситуацией, которые уже не могут оказать влияния и принести последствий. Разумеется, изучение их остается необходимым, но уже для внутреннего исследования, выявления ошибок, которые следует исключить.

Неизрасходованные денежные средства зачастую переносятся на следующий период. Это называется перебросом, что также нужно отобразить в этом комплексе мероприятий.

Ну и главная подготовительная мера заключается в выявлении процентных расхождений. Учитывая, что план-факторный анализ – это выявление размера отклонений, именно на них мы и обратим внимание. Разделение подразумевается ровно на столько позиций, чтобы текущее исследование было способно предоставить практические рекомендации к действию.

- 5-10%, первая точка. Эти размеры обычно считаются несущественными. Они заслуживают внимания, но не вызывают необходимости немедленных действий. Сопутствующий коммерческому движению шум, избежать которого практически невозможно.

- 20-30%, умеренный диапазон. Уже понадобится провести проверку, почему возникла такая разница, в чем причина. А также выявить решения, которые позволят избежать серьезных последствий.

- 30-50%, существенный размер. Требует внесения корректировок в стратегию, поиск утечек.

- Свыше 50%, критический размер. Срочно необходимо составить план мер, которые будут направлены на поиск ошибок, нивелирование последствий, предвосхищения подобного в будущем.

Абсолютное отклонение: что это такое и как его рассчитать?

Абсолютное отклонение – это различие в показателях отчетного или текущего периодов и любого другого прошедшего периода. Оно вычисляется для того, чтобы выяснить, насколько рентабельно предприятие.

Для расчета берутся два показателя (данные двух периодов или запланированные и фактические показатели), из них выбирается большее, а затем из него вычитают меньшее. Если налицо фактическое повышение оборота, то значение записывают со знаком “+”, если уменьшение – соответственно, с “-“.

Нам нужно рассчитать, к примеру, абсолютное отклонение за два года (расчет по плану аналогичен). Допустим, что в 2008-ом году прибыль составила 100 тысяч, а в 2009-ом – 120. Из большего отнимаем меньшее: 120-100 = 20 тысяч – это и есть абсолютное отклонение.

Как посчитать отклонение в процентах в Excel

Процент отклонения вычисляется через вычитание старого значения от нового значения, а далее деление результата на старое значение. Результат вычисления этой формулы в Excel должен отображаться в процентном формате ячейки. В данном примере формула вычисления выглядит следующим образом (150-120)/120=25%. Формулу легко проверить 120+25%=150.

Обратите внимание! Если мы старое и новое число поменяем местами, то у нас получиться уже формула для вычисления наценки.

Ниже на рисунке представлен пример, как выше описанное вычисление представить в виде формулы Excel. Формула в ячейке D2 вычисляет процент отклонения между значениями продаж для текущего и прошлого года: =(C2-B2)/B2

Важно обратит внимание в данной формуле на наличие скобок. По умолчанию в Excel операция деления всегда имеет высший приоритет по отношению к операции вычитания. Поэтому если мы не поставим скобки, тогда сначала будет разделено значение, а потом из него вычитается другое значение. Такое вычисление (без наличия скобок) будет ошибочным. Закрытие первой части вычислений в формуле скобками автоматически повышает приоритет операции вычитания выше по отношению к операции деления.

Правильно со скобками введите формулу в ячейку D2, а далее просто скопируйте ее в остальные пустые ячейки диапазона D2:D5. Чтобы скопировать формулу самым быстрым способом, достаточно подвести курсор мышки к маркеру курсора клавиатуры (к нижнему правому углу) так, чтобы курсор мышки изменился со стрелочки на черный крестик. После чего просто сделайте двойной щелчок левой кнопкой мышки и Excel сам автоматически заполнит пустые ячейки формулой при этом сам определит диапазон D2:D5, который нужно заполнить до ячейки D5 и не более. Это очень удобный лайфхак в Excel.

Как посчитать отклонение в Экселе?

Метод 3 Вычисление стандартного отклоненияПоставьте курсор в ячейку ниже последнего введенного значения. Вы также можете вычислить стандартное отклонение в любой другой пустой ячейке электронной таблицы Excel. … Введите знак равенства. … Наберите «СТАНДОТКЛОН». … Укажите диапазон данных. … Нажмите кнопку «Enter «.

Как провести процедуру

Мероприятие носит сугубо расчетный характер. Итоговые результаты проверки оформляются в Excel таблице или с помощью сходного инструментария. Стоит обращать внимание на выявление конкретных статей, бюджетов, а также расчет относительных расхождений.

Понадобится изучить и обозначить условные цифры в абсолютном значении. Это покажет нам, насколько в принципе финансовое поступательное движение предприятие обоснованно.

Также стоит обращать внимание на то, какие тенденции предполагает результат. И в принципе, есть ли какая-либо взаимосвязь между периодическими просадками. Не стоит забывать и о том, что знаки в итоговом изыскании бывают как положительные, так и отрицательные. То есть, минус — это недостача, а плюс — прирост бюджетных средств, которые был не отображен в начальном плане.

Пристального внимания заслуживают обе ситуации. Но причины интереса разные.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Показать все решения по автоматизации

Как рассчитать абсолютные изменения?

Абсолютное изменение разделить на начальное значение и затем умножить на 100%. 3171/5829 *100%= 53,94% Так мы и узнаем, насколько в % от значения показателя в 2009 году он изменился в 2010.

Как рассчитать удельный вес в?

Чтобы рассчитать удельный вес показателей, нужно сумму каждого показателя разделить на общую итоговую сумму всех показателей и умножить на 100, то есть: (показатель/сумму)х100. Мы получаем вес каждого показателя в процентах. Например: (255/844)х100=30,21%, то есть вес этого показателя составляет 30,21%.

План-фактный анализ, пример проверки результативности

Первый способ проведения изысканий основывается на результативности деятельности проекта. А также на конкретно составленном плане движения финансовых потоков. Представленный образец будет схематичным и затронет лишь некоторые показатели, чтобы продемонстрировать сам принцип.

Единица измерения значения

Запланированный результат на 2019 год

Текущий результат по итогам 2017 года

Наличие расхождений в абсолютном значении

Процент отклонения, то есть, относительный уровень

Полный объем закупленной для реализации продукции

Тысячи рублей РФ

Количество сотрудников осуществляющих работу на предприятии за отчетный период

Заработная плата, выданная работникам. Устанавливается усреднений размер для упрощения

Тысяч рублей на одного человека

Иные затраты материального характера необходимые для ведения хозяйственной деятельности

Прибыль за отчетный период без учета конкретного источника

Рентабельность по общим показателям

План-факторный анализ, пример проверки производительности

А теперь обратим внимание на другой упрощенный пример.

Запланированный результат в денежном выражении

Ожидаемый уровень в процентном отношении

Фактический выход в финансовом эквиваленте

Выход в процентном показателе

Уровень отклонений в денежном виде

Доход, который был получен вне зависимости от конкретного источника, включая дебиторку

Источник: vkspy.info

Как рассчитать относительное стандартное отклонение в Excel

Относительное стандартное отклонение — это мера стандартного отклонения выборки относительно среднего значения выборки для данного набора данных.

Он рассчитывается как:

Относительное стандартное отклонение = s / x * 100%

Эта метрика дает нам представление о том, насколько близко наблюдения сгруппированы вокруг среднего значения.

Например, предположим, что стандартное отклонение набора данных равно 4. Если среднее значение равно 400, то относительное стандартное отклонение равно 4/400 * 100% = 1%. Это означает, что наблюдения плотно сгруппированы вокруг среднего значения.

Однако набор данных со стандартным отклонением 40 и средним значением 400 будет иметь относительное стандартное отклонение 10%. Это означает, что наблюдения гораздо более разбросаны вокруг среднего значения по сравнению с предыдущим набором данных.

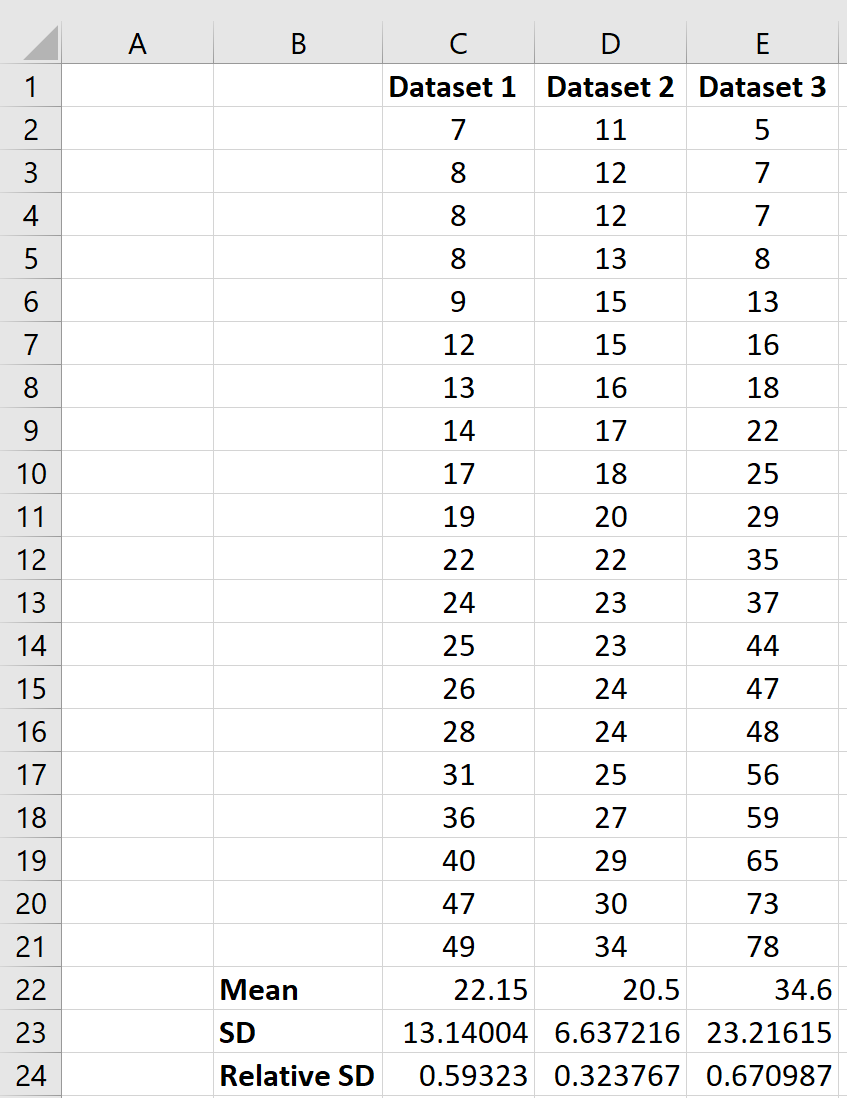

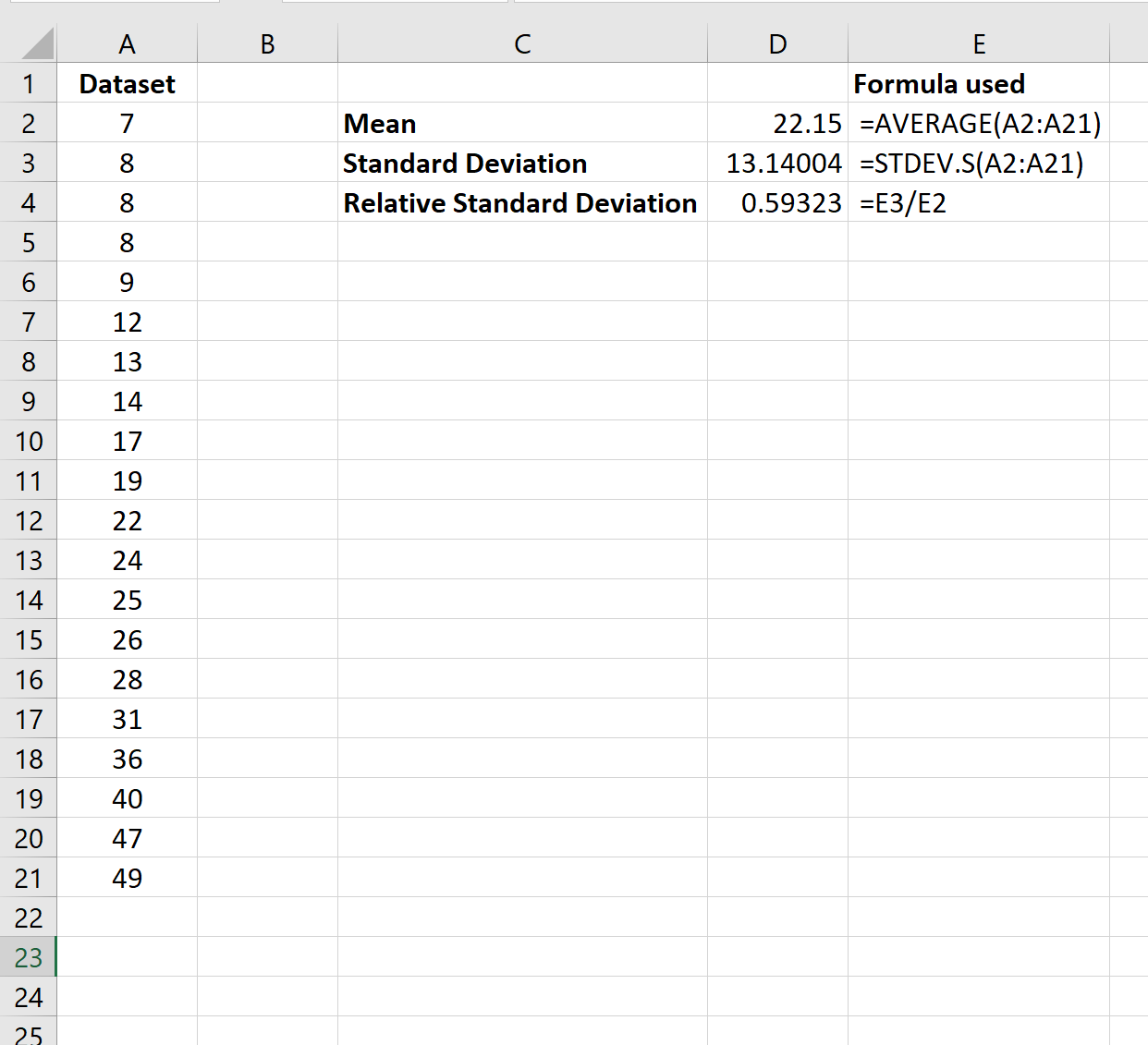

В этом руководстве приведен пример расчета относительного стандартного отклонения в Excel.

Пример: относительное стандартное отклонение в Excel

Предположим, у нас есть следующий набор данных в Excel:

Следующие формулы показывают, как рассчитать выборочное среднее, выборочное стандартное отклонение и относительное выборочное стандартное отклонение набора данных:

Относительное стандартное отклонение оказывается равным 0,59 .

Это говорит нам о том, что стандартное отклонение набора данных составляет 59% от размера среднего значения набора данных. Это число довольно велико, что указывает на то, что значения довольно сильно разбросаны вокруг среднего значения выборки.

Если у нас есть несколько наборов данных, мы можем использовать одну и ту же формулу для расчета относительного стандартного отклонения (RSD) для каждого набора данных и сравнения RSD по наборам данных: