Реализация — передача права собственности на возмездной основе (ст. 39 НК РФ).

Доходы — выручка от реализации. Признаются в том периоде, когда объект выбывает (п. 44 ФСБУ 6/2020).

Расход в БУ

Расходы:

- балансовая (остаточная) стоимость ОС — первоначальная стоимость, уменьшенная на амортизацию и обесценение (п. 42 ФСБУ 6/2020);

- затраты, связанные с реализацией (демонтаж, транспортировка, оценка и др.) (п. 44 ФСБУ 6/2020).

Ликвидационная стоимость не участвует в формировании финансового результата от выбытия ОС.

Финансовый результат в БУ

Разница между доходом и расходом от реализации ОС признается свернуто в составе прибыли (убытка) периода, в котором списывается объект ОС:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- если доход — по стр. 2340 «Прочие доходы»;

- если расход — по стр. 2350 «Прочие расходы» (п. 44 ФСБУ 6/2020).

Доход в НУ

Доходы — выручка от реализации без НДС (п. 1 ст. 248 НК РФ):

Как правильно составлять корреспонденцию счетов по подразделу 2700 Нематериальные активы | Проводки

- дата признания дохода при методе начисления — дата реализации (переход права собственности) (ст. 271 НК РФ, п. 1 ст. 39 НК РФ);

- дата признания дохода при реализации недвижимости — дата передачи недвижимого имущества по передаточному акту (п. 3 ст. 271 НК РФ).

Расход в НУ

Расходы — остаточная стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

Амортизационная премия в НУ

Если по ОС ранее применялась амортизационная премия:

- премия восстанавливается, если:

- объект реализуется взаимозависимому лицу ранее, чем по истечении 5 лет с момента ввода в эксплуатацию.

Тогда сумма премии:

- включается в состав внереализационных доходов в отчетном периоде реализации ОС, одновременно увеличивая остаточную стоимость (п. 9 ст. 258 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

Убыток от реализации ОС

Убыток от реализации ОС:

- в БУ — полностью учитывается в момент реализации (п. 44 ФСБУ 6/2020);

- в НУ:

- исключается из расходов текущего периода;

- включается в состав косвенных расходов равными долями в течение оставшегося СПИ, определяемого как разница между установленным СПИ ОС и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Доход в НУ (УСН)

Доходы — выручка от реализации определяемая в соответствии п. 1, п. 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ):

- дата признания дохода — день поступления денежных средств в кассу, на расчетный счет организации или на дату погашения задолженности покупателем иным способом (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 28.07.2014 N 03-11-06/2/36926).

Расход в НУ (УСН)

Признанные УСН-расходы корректируются при продаже ОС ранее:

- 3 лет от даты признания расходов на приобретение ОС — если СПИ до 15 лет включительно;

- 10 лет от даты признания расходов на приобретение ОС — если СПИ свыше 15 лет.

Необходимо пересчитать налоговую базу за весь период пользования ОС с момента их учета в составе расходов до даты реализации с учетом начисления амортизации по гл. 25 НК РФ и уплатить дополнительную сумму налога и пени.

Как правильно составлять корреспонденцию счетов по подразделу 2400 Основные средства | Проводки

Методика отражения в 1С

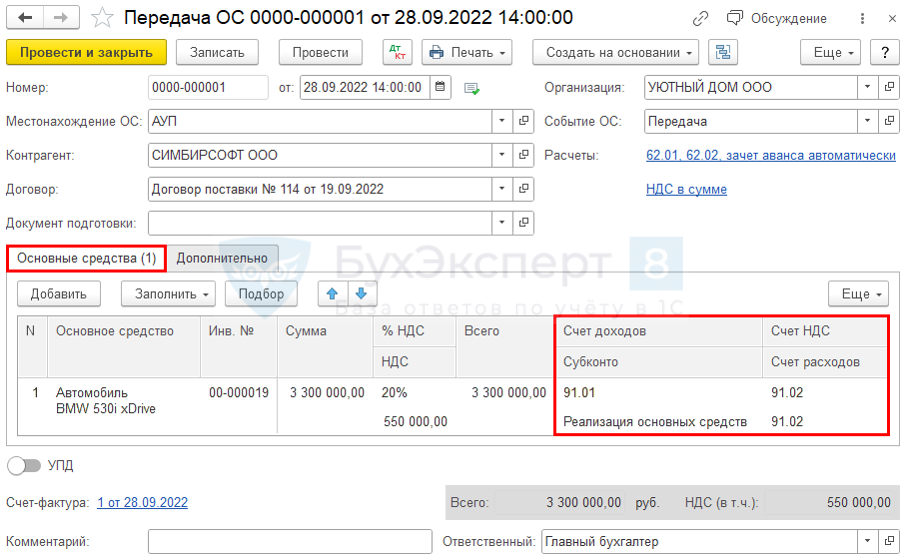

В 1С при реализации ОС доход и расход отражаются развернуто:

- Кт 91.01 «Прочие доходы» — доход;

- Дт 91.02 «Прочие расходы» — расход и НДС.

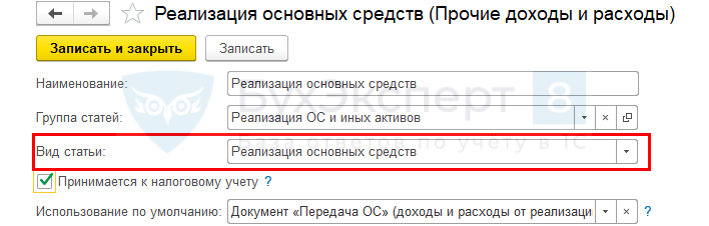

- где Вид статьи — Реализация основных средств.

- если прибыль:

- из строки 2340 «Прочие доходы» вычесть суммы по Дт 91.02 Кт 01.09, т. е. балансовую стоимость ОС;

- к строке стр. 2350 «Прочие расходы» прибавить суммы по Дт 91.02 Кт 01.09, т. е. «очистить» расходы от реализации ОС;

- из строки 2340 «Прочие доходы» отнять сумму, вычисленную по формуле (Дт 91.01 — Дт 91.02 Кт 68.02), т. е. «очистить» доход от реализации ОС;

- к строке 2350 «Прочие расходы» прибавить сумму, вычисленную по формуле (Дт 91.01 — Дт 91.02 Кт 68.02), оставив там только убыток от реализации ОС.

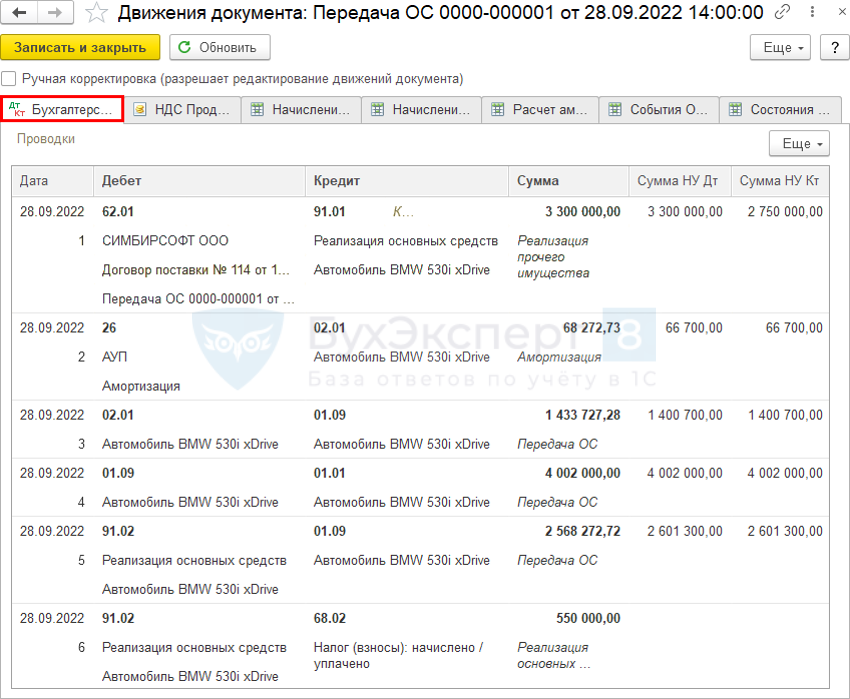

Остаточная стоимость ОС формируется на счете 01.09 «Выбытие основных средств».

Проводки по списанию остаточной стоимости в расходы:

- Дт 02.01 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости;

- Дт 91.02 Кт 01.09 — списание балансовой (остаточной) стоимости на прочие расходы.

Реализация ОС с прибылью

28 сентября Организация реализовала автомобиль BMW 530i xDrive покупателю ООО «СИМБИРСОФТ» по цене 3 300 000 руб. В тот же день автомобиль BMW 530i xDrive сняли с учета в ГИБДД.

Амортизация в бухгалтерском и налоговом учете начислялась линейным способом. Амортизационная премия в НУ по реализованному ОС не применялась.

![]()

Рассмотрим пошаговую инструкцию примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация ОС | |||||||

| 28 сентября | 62.01 | 91.01 | 3 300 000 | 3 300 000 | 2 750 000 | Выручка от реализации ОС | Передача ОС |

| 26 | 02.01 | 68 273 | 66 700 | 66 700 | Начисление амортизации за последний месяц | ||

| 02.01 | 01.09 | 1 433 727,28 | 1 400 700 | 1 400 700 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 4 002 000 | 4 002 000 | 4 002 000 | Списание первоначальной стоимости ОС | ||

| 91.02 | 01.09 | 2 568 272,72 | 2 601 300 | 2 601 300 | Списание остаточной стоимости ОС | ||

| 91.02 | 68.02 | 550 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 28 сентября | — | — | 3 300 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 550 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

Проводки

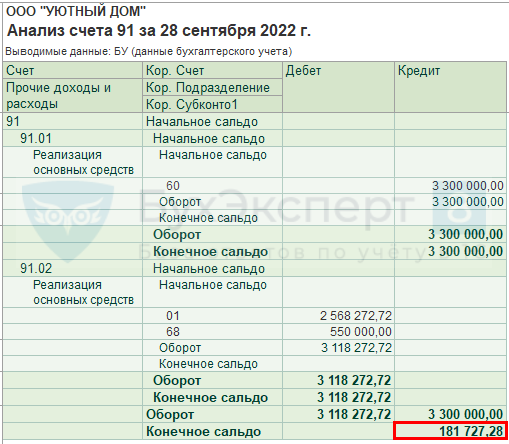

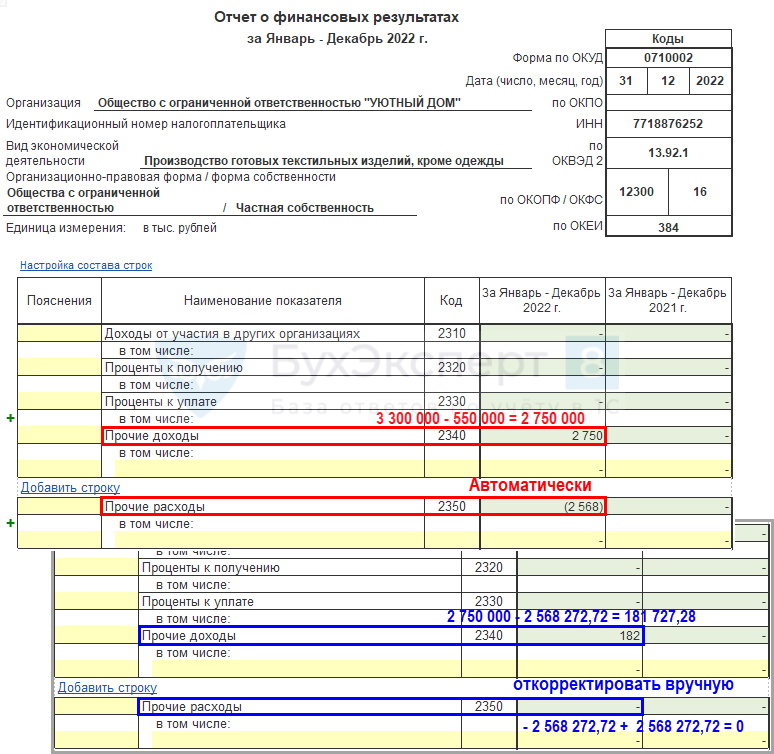

Финансовый результат в БУ

Проверьте балансовую стоимость ОС в отчете Анализ счета ( Отчеты – Анализ счета 01.09 ).

Для определения финансового результата сформируйте Анализ счета 91 .

Отчет о финансовых результатах скорректировать вручную.

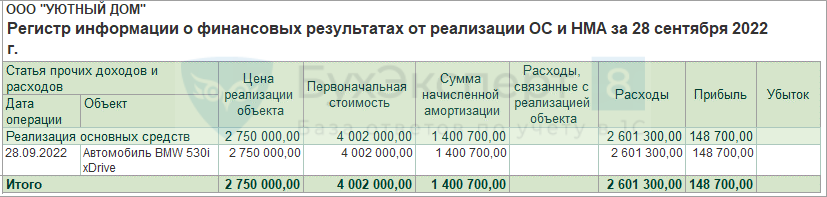

Финансовый результат в НУ

Отчет Финансовые результаты от реализации ОС и НМА ( Отчеты – Регистры налогового учета ).

См. также:

- Долгосрочные активы к продаже в 1С

- Реализация основного средства с убытком

- Продажа и списание прослеживаемых основных средств

- Как отразить продажу б/у автомобиля физлицу?

- Как указать номер ГТД при реализации ОС или материалов?

- Продажа основного средства в 1С 8.3 — пошаговая инструкция

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Реализация основного средства с убытком в 1СПродажа основных средств (ОС) с убытком — операция, с которой.

- Тест № 42. Реализация основного средства с убытком.

- Реализация на экспорт не попадает в декларацию.

- Реализация прямой выплаты пособий в ЗУП 3В ЗУП 3 в Учетной политике организации (Настройка – Организации.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Учет основных средств — бухгалтерские проводки

Учет основных средств — проводки, документы и операции, связанные с введением, амортизацией, модернизацией и списанием ОС вы найдете в этой статье. Проведение этих операций сопряжено с такими понятиями, как первоначальная и ликвидационная стоимость, срок полезного использования, амортизация, а также множеством регламентированных документов, служащих основанием для формирования проводок.

Вам помогут документы и бланки:

- Что такое ОС

- Проводки при поступлении основных средств

- Бухгалтерский учет амортизации основных средств: проводки

- Бухгалтерские проводки по восстановлению основных средств

- Продажа ОС

- Ликвидация ОС

- Итоги

Что такое ОС

Понятие ОС раскрывается в ФСБУ 6/2020 «Основные средства», действующем с 2022 года, а также в НК РФ.

Подробно о новом ФСБУ 6/2020 мы писали в статье.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость.

- С 2022 года лимит стоимости ОС устанавливает организация самостоятельно. Например, можно сделать его таким же, как для налога на прибыль, — 100 000 руб. Объекты со СПИ больше года и стоимостью ниже лимита можно сразу списать в расходы (п. 5 ФСБУ 6/2020 «Основные средства»).

- До конца 2021 года в бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ составляла 40 000 руб. (учетной политикой можно было устанавливать и меньшая сумма). Такое имущество списывали в расходы сразу, как только его ввели в производство. Все, что превышало этот лимит, но отвечало вышеназванным критериям, учитывали как ОС.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020 «Основные средства», узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Как посчитать остаточную стоимость согласно новому стандарту, мы рассказали здесь.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. ФСБУ 6/2020 «Основные средства» не содержит примерного перечня расходов, которые эту стоимость формируют. По стандарту первоначальная стоимость — это общая сумма связанных с объектом капвложений, которые организация осуществила до признания ОС в бухучете. А вот после признания объекта можно выбрать, как его оценивать : по первоначальной или по переоцененной стоимости. Причем выбранный способ применяется ко всей группе ОС.

Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым. Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

- Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

- Дт 19 Кт 60 — выделен входящий НДС;

- Дт 01 Кт 08 — сформирована ПС ОС.

О том, как учесть НДС по основным средствам, читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию».

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Более подробная информация изложена в Путеводителе по купле-продаже недвижимого имущества от «КонсультантПлюс». Получите пробный бесплатный доступ к системе и переходите к материалам.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется три метода начисления амортизации (линейный, метод уменьшаемого остатка, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

До конца 2021 года применялся метод списания стоимости по сумме чисел срока полезного использования. С 2022 года данный способ утратил силу.

ВАЖНО! Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле:

А — сумма амортизации;

БС — балансовая стоимость ОС;

ЛС — ликвидационная стоимость ОС;

СПС — оставшийся срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2002 № 1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Пример расчета амортизации линейным методом подготовили эксперты «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите к примеру.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

Учет основных средств: бухгалтерские проводки

Учет основных средств — проводки, документы и операции, связанные с введением, амортизацией, модернизацией и списанием ОС вы найдете в этой статье. Проведение этих операций сопряжено с такими понятиями, как первоначальная и остаточная стоимость, срок полезного использования, норма амортизации, а также множеством регламентированных документов, служащих основанием для формирования проводок.

Что такое ОС

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

С 2022 года обязательны к применению новые ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Положения данных стандартов можно начать применять и раньше, прописав такое решение в учетной политике предприятия.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п. 8 ПБУ 6/01). Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

- Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

- Дт 19 Кт 60 — выделен входящий НДС;

- Дт 01 Кт 08 — сформирована ПС ОС.

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того, как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется четыре метода начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле:

А = ПС / СПС,

А — ежемесячная сумма амортизации;

ПС — первоначальная стоимость ОС (сальдо счета 01);

СПС — срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2012 № 1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

- Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

Бухгалтерские проводки по восстановлению основных средств

Первоначальная стоимость может увеличиваться, если проведены работы по восстановлению ОС (модернизации, реконструкции и дооборудованию). Порядок учета таких операций отличается в зависимости от того, чьими силами эта модернизация проводится: сторонней организации или самостоятельно. Если модернизацию проводит сторонняя организация-подрядчик, то расходы по таким работам отражают по Дт счета 08 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». В этом случае формируют проводки:

- Дт 08 Кт 60 — отражена стоимость работ подрядчика;

- Дт 19 Кт 60 — выделен НДС.

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

- Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

По окончании работ суммы, накопленные на счете 08, списывают в Дт счета 01, увеличивая, таким образом, первоначальную стоимость актива.

Продажа ОС

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Формируются записи:

- Дт 62 Кт 91 — признан доход от продажи;

- Дт 91 Кт 68 — отражен НДС;

- Дт 02 Кт 01 — списана амортизация;

- Дт 91 Кт 01— списана остаточная стоимость.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (форма ОС-4), формирует остаточную стоимость и списывает ее на прочие расходы:

- Дт 02 Кт 01 — списана накопленная амортизация;

- Дт 91 Кт 01 — списана остаточная стоимость ОС.

Если ОС полностью самортизировалось, то его остаточная стоимость равна нулю, и на формирование экономического результата такое выбытие актива никак не повлияет.

Итоги

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией. Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п. Выбытие ОС происходит посредством списания остаточной стоимости на прочие расходы организации.

- учет ОС

- основные средства

- амортизация основного средства

- бухгалтерский учет

- налоговый учет

Источник: www.klerk.ru