Результаты инвентаризации отражаются в учете и отчетности месяца, в котором была окончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете. Приведем схемы бухгалтерских проводок, отражающих результаты инвентаризации.

Результаты инвентаризации основных средств.

Выявлены неучтенные основные средства:

Д-т 08 К-т 91/1 — в составе прочих расходов отражена рыночная стоимость выявленного в результате инвентаризации неучтенного объекта основных средств (запись делают на основании сличительной ведомости и акта инвентаризации);

Д-т 01 К-т 08 — основное средство принято к учету (запись делают по дате акта приема-передачи унифицированной формы N N ОС-1, ОС-1а или ОС-1б).

Выявлена недостача (порча) основного средства:

Д-т 02 К-т 01 — списана амортизация, начисленная по недостающему основному средству (по дате акта на списание основного средства унифицированной формы N N ОС-4 или ОС-4а);

Д-т 94 К-т 01 — отражена недостача основного средства по остаточной стоимости (проводку делают на основании сличительной ведомости и акта инвентаризации);

Порядок проведения инвентаризации, учет излишков и недостач

Д-т 94 К-т 68 (субсчет «Расчеты с бюджетом по НДС») — восстановлена ранее принятая к налоговому вычету сумма НДС, приходящаяся на остаточную стоимость основного средства;

Д-т 73/2 К-т 94 — сумма недостачи отнесена на виновное лицо на основании приказа руководителя организации.

Если виновного лица нет, на основании приказа руководителя сумму недостачи в размере остаточной стоимости основного средства включают в прочие расходы: Д-т 91/2 К-т 94.

Результаты инвентаризации нематериальных активов.

Выявлены неучтенные нематериальные активы:

Д-т 08/5 К-т 91/1 — отражена рыночная стоимость выявленного в результате инвентаризации неучтенного объекта нематериальных активов (запись делают на основании сличительной ведомости и акта инвентаризации);

Д-т 04 К-т 08/5 — нематериальный актив принят к учету (запись делают на основании акта приема-передачи нематериального актива и инвентарной карточки унифицированной формы N НМА-1).

Выявлена недостача нематериального актива, т.е. в бухгалтерском учете отражена стоимость НМА, на который отсутствуют документы, подтверждающие исключительные права организации на него:

Д-т 94 К-т 04 — списана первоначальная стоимость недостающего НМА (на основании сличительной ведомости, акта инвентаризации и акта на его списание);

Д-т 05 К-т 91/1 — восстановлена ранее начисленная амортизация по отсутствующему нематериальному активу (на основании сличительной ведомости, акта инвентаризации и акта на списание НМА);

Д-т 94 К-т 68 (субсчет «Расчеты с бюджетом по НДС») — восстановлена сумма НДС по нематериальному активу, ранее принятая к налоговому вычету;

Д-т 73/2 К-т 94 — сумма ущерба отнесена на виновное лицо на основании приказа руководителя организации (в случае, когда организация понесла расходы на приобретение нематериального актива, а ответственный работник не оформил должным образом документы на этот НМА).

Если виновное лицо отсутствует (например, в выдаче документов, подтверждающих исключительное право на актив, было отказано уполномоченным органом), на основании приказа руководителя сумму недостачи в размере затрат на приобретение нематериального актива следует включить:

— либо в прочие расходы: Д-т 91/2 К-т 94;

— либо в состав расходов будущих периодов для равномерного списания на счета затрат или убытков в течение срока, определенного приказом руководителя организации: Д-т 97 К-т 94.

Результаты инвентаризации материалов.

Выявлены неучтенные материалы:

Д-т 10 К-т 91/1 — отражена рыночная стоимость выявленных в результате инвентаризации неучтенных материалов (запись делают на основании сличительной ведомости, акта инвентаризации и приходного ордера унифицированной формы N М-4).

Выявлена недостача (порча) материалов:

Д-т 94 К-т 10 — отражена в учете недостача (порча) материалов (на основании сличительной ведомости, акта инвентаризации и расчета бухгалтерии). Сумму недостачи или порчи материалов, подлежащих списанию, определяют по фактической себестоимости, которая складывается из договорной (учетной) цены запаса и доли транспортно-заготовительных расходов, приходящейся на списываемые запасы;

Д-т 94 К-т 16 — списаны отклонения, относящиеся к недостающим и испорченным ценностям (при превышении фактической себестоимости материалов над их учетной ценой). Эту запись делают организации, использующие для учета приобретения и заготовления материалов балансовые счета 15 и 16;

Д-т 94 К-т 68 (субсчет «Расчеты с бюджетом по НДС») — восстановлены суммы НДС по похищенным и испорченным материалам (сверх норм естественной убыли), ранее принятые к налоговому вычету;

Д-т 20, 23, 25, 26, 29, 44 К-т 94 — недостача (порча) материалов в пределах норм естественной убыли списана на издержки производства и обращения;

Д-т 73/2 К-т 94 — сумма недостачи сверх норм естественной убыли отнесена на виновное лицо (виновных лиц) на основании приказа руководителя организации.

Если виновное лицо отсутствует, на основании приказа руководителя сумму недостачи в размере учетной стоимости материала включают в прочие расходы: Д-т 91/2 К-т 94.

Обратите внимание! Проводка на восстановление ранее принятого к вычету НДС, приходящегося на потери материальных ценностей сверх норм естественной убыли, приведена с учетом мнения Минфина России, высказанного в многочисленных письмах о взаимосвязи суммы НДС и величины нормируемых для целей налогообложения прибыли расходов (см. Письма от 24.04.2008 N 03-07-11/161, от 11.01.2008 N 03-07-11/02, от 05.11.2004 N 03-04-11/196).

Результаты инвентаризации товаров.

Выявлены неучтенные товары:

Д-т 41 К-т 91/1 — отражена рыночная стоимость выявленных в результате инвентаризации неучтенных товаров (запись делают на основании сличительной ведомости, акта инвентаризации и акта о приемке товаров унифицированной формы N ТОРГ-1).

Выявлена недостача (порча) товаров:

Д-т 94 К-т 41 — отражена в учете недостача (порча) товаров (на основании сличительной ведомости, акта инвентаризации и расчета бухгалтерии). Списание товаров в результате выявленной недостачи (порчи) производится по ценам, применяемым организацией для учета товаров (покупным или продажным).

Если на предприятии розничной торговли товары учитываются по продажным ценам, проводки по списанию недостающего товара будут такими:

Д-т 94 К-т 41/2 — списана стоимость недостающих (испорченных) товаров по продажным ценам;

Д-т 94 К-т 42 — сторнирована торговая наценка по недостающим товарам;

Д-т 94 К-т 68 (субсчет «Расчеты с бюджетом по НДС») — восстановлены суммы НДС по недостающим и испорченным товарам (сверх норм естественной убыли), ранее принятые к налоговому вычету;

Д-т 44 К-т 94 — недостача товаров в пределах норм естественной убыли списана в расходы на продажу (издержки обращения);

Д-т 73/2 К-т 94 — сумма недостачи товаров сверх норм естественной убыли отнесена на виновное лицо на основании приказа руководителя организации.

Если виновное лицо отсутствует, на основании приказа руководителя сумму недостачи (порчи) в размере учетной стоимости товаров включают в прочие расходы: Д-т 91/2 К-т 94.

Пример. Торговая организация учитывает товары по покупным ценам. В результате инвентаризации была выявлена недостача развесного товара в размере 25 кг, в т.ч. в пределах норм естественной убыли — 7 кг, сверх норм естественной убыли — 18 кг (25 — 7). Товары учитываются по покупным ценам. Товар поступил от поставщика по цене 22 руб. за 1 кг (в т.ч. НДС 10% — 2 руб.).

Учетная цена товара составляет 20 руб. за 1 кг. В приказе руководителя решено отнести сумму недостачи сверх норм естественной убыли на материально ответственное лицо — завскладом М.И. Петрову. Инвентаризация проводилась с 10 по 15 октября. Протокол инвентаризационной комиссии по результатам инвентаризации подписан 20 октября, приказ директора о взыскании материального ущерба — 21 октября.

В бухгалтерском учете 21 октября сделаны проводки:

Д-т 94 К-т 41/1 — 500 руб. (25 кг x 20 руб.) — отражена недостача товара по учетным ценам;

Д-т 44 К-т 94 — 140 руб. (7 кг x 20 руб.) — на издержки обращения списана недостача товара в пределах норм естественной убыли;

Д-т 94 К-т 68 (субсчет «Расчеты с бюджетом по НДС») — 36 руб. (18 кг x 2 руб.) — восстановлен ранее принятый к вычету НДС, относящийся к недостаче товаров сверх норм естественной убыли;

Д-т 73/2 К-т 94 — 396 руб. (500 — 140 + 36) — недостача товаров сверх норм естественной убыли и сумма восстановленного «входного» НДС отнесена на виновное лицо.

Завскладом М.И. Петрова согласилась возместить ущерб и написала заявление об удержании суммы ущерба из заработной платы за октябрь в размере 200 руб. и за ноябрь — 196 руб. В бухгалтерском учете организации сделаны следующие записи по взысканию ущерба:

— 31 октября:

Д-т 70 К-т 73/2 — 200 руб. — удержана сумма материального ущерба из заработной платы октября;

Д-т 70 К-т 73/2 — 196 руб. — удержана сумма материального ущерба из заработной платы ноября.

Результаты инвентаризации расчетов с дебиторами и кредиторами.

Под расчетами с дебиторами и кредиторами подразумеваются расчеты организации:

— с поставщиками и покупателями;

— заимодавцами и заемщиками по договорам займов;

— банками и другими кредитными организациями по кредитным договорам;

— бюджетом и внебюджетными фондами;

— персоналом по оплате труда и прочим операциям;

— прочими дебиторами и кредиторами.

При выявлении дебиторской задолженности, не учтенной ранее, на основании акта инвентаризации делают проводку:

Д-т 58 (субсчета «Займы выданные», «Приобретенная дебиторская задолженность»), 60 (субсчет «Авансы выданные»), 62, 68, 69, 70, 71, 73, 76 К-т 76 (субсчет «Расчеты по претензиям») — на сумму выявленной дебиторской задолженности.

При получении подтверждения от дебитора суммы его задолженности записи в бухгалтерском учете производят в зависимости от характера задолженности и периода ее возникновения:

1) задолженность покупателя товаров (продукции, работ, услуг) возникла в текущем году, за который проводится инвентаризация:

Д-т 76/2 К-т 90/1 — на сумму выявленной дебиторской задолженности;

Д-т 90/3 К-т 68 (субсчет «Расчеты с бюджетом по НДС») — на сумму НДС, причитающуюся к уплате в бюджет по облагаемым видам деятельности;

2) задолженность покупателей относится к прошлым годам, а также прочая дебиторская задолженность:

Д-т 76/2 К-т 91/1 (субсчет «Прибыли прошлых лет») — на сумму выявленной дебиторской задолженности;

Д-т 91/1 (субсчет «Прибыли прошлых лет») К-т 68 «Расчеты с бюджетом по НДС» — на сумму НДС, причитающуюся к уплате в бюджет по облагаемым видам деятельности (операциям).

При выявлении неучтенной кредиторской задолженности на основании акта инвентаризации в бухгалтерском учете следует сделать запись:

Д-т 91/2 К-т 60, 62 (субсчет «Авансы полученные»), 66, 67, 68, 69, 70, 71, 73, 76 — на сумму выявленной кредиторской задолженности.

Зачет излишков и недостач.

В ходе инвентаризации может быть выявлена так называемая «пересортица», т.е. излишек и недостача по товарно-материальным ценностям одного и того же наименования. Зачет излишков и недостач может производиться только за один и тот же проверяемый период у одного и того же материально ответственного лица, материальных ценностей одного и того же наименования и в тождественных количествах. Зачет по пересортице отражают проводками:

Д-т 94 К-т 10, 41, 43 — отражена недостача ТМЦ;

Д-т 94 К-т 42 — сторнирована торговая наценка по недостающим товарам (для случаев, когда в розничной торговле товары учитываются по продажным ценам);

Д-т 10, 41, 43 К-т 94 — оприходованы товарно-материальные ценности, по которым выявлен излишек;

Д-т 41/2 К-т 42 — отражена торговая наценка по оприходованным товарам, оказавшимся в излишке (в случаях, когда организация розничной торговли ведет учет товаров по продажным ценам);

Д-т 20, 23, 25, 26, 29, 44 К-т 94 — списана недостача товарно-материальных ценностей в пределах норм естественной убыли (если в результате зачета пересортицы излишки не перекрыли недостачу);

Д-т 73/2 К-т 94 — несписанная недостача товарно-материальных ценностей сверх норм естественной убыли относится на виновных лиц.

Пример. При инвентаризации товаров на складе N 1 (завскладом Иванова) обнаружено следующее:

— недостача конфет шоколадных «Мишка на Севере» (по цене 60 руб. за 1 кг) составляет 40 кг на сумму 2400 руб.;

— излишки конфет шоколадных «Мишка косолапый» (по цене 50 руб. за 1 кг) составляют 40 кг на сумму 2000 руб.

Завскладом написала объяснительную, в которой указала, что ею допущена пересортица по следующим причинам: вместо конфет «Мишка косолапый» (как значилось в товарной накладной) она отпустила покупателю конфеты «Мишка на Севере».

Инвентаризационная комиссия приняла решение: перекрыть недостачу конфет «Мишка на Севере» излишками конфет «Мишка косолапый» в количестве 40 кг на сумму 2000 руб. Таким образом, по сумме недостача перекрыта по цене конфет, находящихся в излишке (40 кг x 50 руб.). Недостача, не перекрытая зачетом по пересортице, в размере 400 руб. (2400 — 2000) отнесена за счет виновного лица — завскладом Ивановой.

В бухгалтерском учете по акту инвентаризации сделаны проводки:

Д-т 94 К-т 41/1 — 2400 руб. (40 кг x 60 руб.) — отражена недостача конфет «Мишка на Севере»;

Д-т 41/1 К-т 94 — 2000 руб. (40 кг x 50 руб.) — оприходованы выявленные инвентаризацией излишки конфет «Мишка косолапый»;

Д-т 73/2 К-т 94 — 400 руб. — недостача, не перекрытая излишками, отнесена за счет виновного лица.

Источник: studfile.net

Инвентаризация: как и зачем ее проводят

Инвентаризация — необходимый и обязательный процесс в любой компании. Фирмы проводят инвентаризации при переходе к обязательной маркировке товаров, в целях проверки остатков продукции, хранящейся на складах и в магазинах. Рассказываем, как правильно провести инвентаризацию.

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13.06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Инвентаризация новой и отсутствующей продукции

Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Также отдельные описи составляются на продукцию, находящуюся в пути, на отгруженную, но не оплаченную в срок покупателями продукцию, а также на продукцию, находящуюся на складах других организаций.

В описях на продукцию в пути по каждой отдельной отправке приводится наименование, количество, стоимость, дата отгрузки, а также перечень и номера первичных документов.

В описях на отгруженную, но не оплаченную продукцию по каждой отдельной отгрузке приводятся наименование покупателя, наименование продукции, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Продукция на складах третьих лиц заносится в опись на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описи указывается наименование продукции, количество, сорт, стоимость, место хранения, номера и даты документов.

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

Отражение результатов инвентаризации в 1С:Бухгалтерии 8

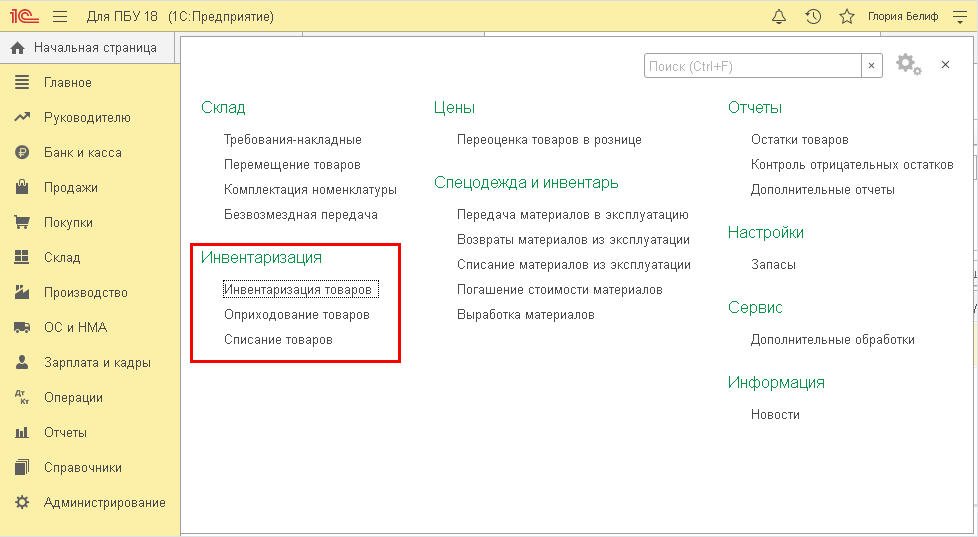

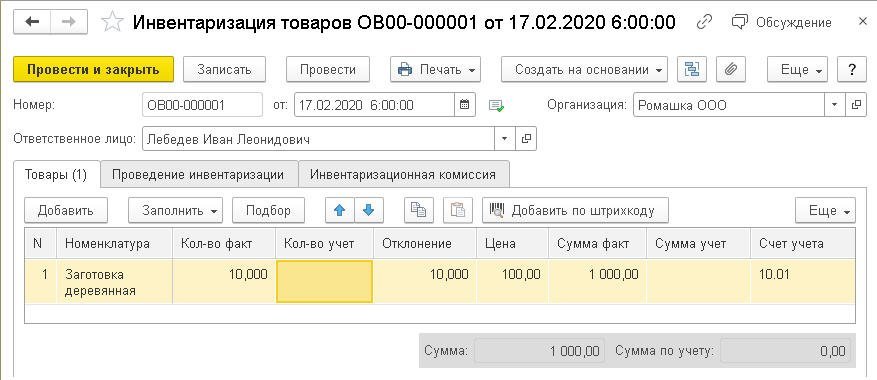

В программе «1С:Бухгалтерия 8» для отражения результатов инвентаризации используется документ «Инвентаризация товаров». Документ доступен в разделе «Склад» (рис. 1).

В документе можно отразить отклонение фактического количества товарно-материальных ценностей (ТМЦ) от учетного (рис. 2) и сформировать печатные формы: приказ о проведении инвентаризации (ИНВ-22), инвентаризационную опись товарно-материальных ценностей (ИНВ-3), сличительную ведомость (ИНВ-19).

- «Оприходование товаров» – если по результатам инвентаризации выявлены излишки ТМЦ;

- «Списание товаров» – если в результате инвентаризации выявлена недостача ТМЦ.

Источник: buh.ru

Отражение результатов инвентаризации в бухгалтерском учете

Отражение результатов инвентаризации в бухгалтерском учете — финальная стадия проверки активов и обязательств компании. И она чрезвычайно важна, ведь от того, правильно ли вы разнесете результаты, зависит ни много ни мало достоверность вашей отчетности. А за ее искажение предусмотрен штраф. Как оформить и отразить результаты инвентаризации, читайте в материале ниже.

Вам помогут документы и бланки:

- Инвентаризация как метод бухгалтерского учета

- Документальное оформление в бухучете инвентаризации

- Бухгалтерский учет результатов инвентаризации: проводки

- Итоги

Инвентаризация как метод бухгалтерского учета

Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) бухотчетность должна давать полное и достоверное представление о финансовом состоянии компании. Для соблюдения данного требования в бухучете используется такой метод контроля — инвентаризация.

Инвентаризация — процедура сопоставления фактического наличия ценностей фирмы и ее обязательств с данными бухучета. Также в ходе инвентаризации дается оценка состояния активов компании.

Порядок проведения инвентаризации строго регламентирован следующими нормативными актами:

- Методическими указаниями по инвентаризации имущества и финобязательств (приказ Минфина РФ от 13.06.1995 № 49);

- Положением по ведению бухучета и отчетности в РФ (приказ Минфина РФ от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Компания должна проводить инвентаризацию по собственному, взятому в аренду или на ответственное хранение имуществу, а также по ценностям, полученным для переработки.

Фирма, согласно п. 27 Положения по ведению бухучета, обязана провести инвентаризацию в следующих случаях:

- перед составлением годовой бухотчетности — за исключением имущества, которое уже было проверено после 1 октября текущего отчетного года;

- при смене матответственных лиц;

- при обнаружении хищений, злоупотреблений и испорченного имущества;

- при передаче активов на продажу, в аренду или для выкупа;

- при преобразовании компании, а также при ее ликвидации — до формирования ликвидационного баланса;

- при наступлении чрезвычайных ситуаций.

Если матответственность коллективная, то инвентаризация проводится при смене руководителя коллектива, выбытии из коллектива более 50% участников или по требованию одного или нескольких членов коллектива.

Итак, по общему правилу инвентаризация активов и обязательств фирмы проводится как минимум 1 раз в год. Исключения: ОС разрешено проверять 1 раз в 3 года, библиотечные фонды — 1 раз в 5 лет, а в районах Крайнего Севера (и приравненных к ним территориях) инвентаризацию ценностей на 10-м и 41-м счетах можно проводить в период наименьших остатков.

Пошаговую инструкцию проведения инвентаризации вы найдете в «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухгалтерской отчетности.

Документальное оформление в бухучете инвентаризации

Для проведения инвентаризации руководитель компании формирует инвентаризационную комиссию, состав которой утверждает в приказе по форме ИНВ-22.

Каждую инвентаризацию заносят в журнал по форме ИНВ-23.

До начала процедуры проверки матответственные лица письменно подтверждают, что все учетные документы переданы инвентаризационной комиссии.

Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

- ИНВ-1 — для ОС;

- ИНВ-3 — для ТМЦ;

- ИНВ-4 — для отгруженных товаров;

- ИНВ-6 — для товаров и материалов в пути;

- ИНВ-15 — для наличных денежных средств;

- ИНВ-16 — для ценных бумаг и БСО;

- ИНВ-17 — для проверки расчетов с контрагентами.

Какими документами оформить недостачи, выявленные при инвентаризации, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ беспллатгно.

В описях фиксируются сведения о проверяемом имуществе: наименование, количество, состояние, инвентарные номера и т. д. Данные в описи заносят вручную или с использованием вычислительной техники. Помарки не допускаются.

Если при проверке выявлены излишки в данных бухучета от реального наличия имущества, комиссия заводит сличительные ведомости по бланку:

Такие ведомости составляются в двух экземплярах: для бухгалтерии и матответственного лица, которое должно письменно пояснить причину расхождений.

Расхождения могут быть следующих видов:

- Излишки — зачисляются на сч. 91 в корреспонденции со счетом учета имущества по рыночным ценам (п. 29 Методических указаний по бухучету МПЗ, утверждены приказом Минфина РФ от 28.12.2001 № 119н).

- Недостача — может быть в рамках естественной убыли — тогда ее относят на счета затрат. Сверхнормативная убыль списывается за счет виновных лиц. Если таковые отсутствуют или суд отказал во взыскании убытков, то недостача списывается на издержки производства (абз. 5 п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств).

Внимание! Использовать нормы естественной убыли можно, только если они утверждены законодательными актами соответствующих госорганов. Списать недостачу или порчу ценностей сверх норм бухгалтер должен на основании решения суда (при отсутствии виновных или отказе на взыскивание с виновного лица) или заключения о порче имущества, выданного специализированной организацией (п. 5.2 Методических указаний по инвентаризации имущества и финансовых обязательств).

Во время инвентаризации может быть обнаружена пересортица. Тогда излишки и недостачи засчитываются между собой, а матответственные лица предоставляют комиссии письменные объяснения. Зачет может быть проведен только за один и тот же проверяемый период у одного и того же матответственного лица по одним и тем же ценностям (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств). Если же излишков не хватает для покрытия недостач, то порядок действий аналогичен таковому при обнаружении недостачи.

Важно! В налоговом учете зачет по пересортице делать нельзя (письмо Минфина от 23.05.2016 № 03-03-06/1/29309).

Итоги всех инвентаризаций фиксируются в ведомости результатов по форме ИНВ-26.

Бухгалтерский учет результатов инвентаризации: проводки

Отражение результатов инвентаризации в бухгалтерском учете происходит в месяце, в котором закончилась инвентаризация. Результаты инвентаризации за год указываются в годовом бухотчете (п. 5.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Если во время проверки выявлены излишки, то бухгалтер сформирует проводку:

- Дт 08, 10, 41, 43, 50 Кт 91 — оприходованы ценности, обнаруженные при инвентаризации.

Если же обнаружена недостача, то сначала следует сделать проводку по дебету сч. 94 в корреспонденции со счетом недостающих ценностей. Если это естественная убыль, то далее следует проводка:

- Дт 20, 23, 44 Кт 94 — списана стоимость ТМЦ в пределах норм естественной убыли.

Если же размер недостачи больше норм естественной убыли либо для объекта такие нормы не установлены, а виновник недостачи работает в компании, то бухгалтер делает в бухучете запись:

- Дт 73 Кт 94 — недостача отнесена на матответственное лицо.

Убыток можно удерживать из зарплаты сотрудника — но не более 20% зарплаты за месяц (ст. 138 ТК РФ):

- Дт 70 Кт 73 — недостача удержана из зарплаты материального лица.

Виновное лицо может самостоятельно внести деньги в кассу компании для погашения долга:

- Дт 50 Кт 73 — материальное лицо внесло деньги в кассу для погашения долга.

Если же виновник недостачи не обнаружен либо суд не разрешил компании взыскивать с него деньги, делается запись:

- Дт 91-2 Кт 94 — списан убыток от недостачи в связи с отсутствием виновного лица или отказе от взыскания.

Подробную инструкцию отображения результатов ревизии в бухгалтерском и налоговом учете подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

Итоги

Отражение результатов инвентаризации в бухгалтерском учете происходит по строго регламентированному алгоритму в специальных ведомостях, описях и журналах. Излишки приходуются как прочий доход компании, а недостачи списываются за счет виновных лиц, а если их нет — отражаются в учете как прочие расходы.

Источник: nalog-nalog.ru