Это статья о том, как можно ввести в прикладном решении «1С Бухгалтерия предприятие 3.0» регламентированный бухгалтерский учет некоммерческих организаций» без необходимости изменения конфигурации.

Редакция пункта 3 статьи 50 ГК РФ устанавливает, что некоммерческие организации (далее НКО) могут быть созданы в форме потребительских кооперативов, общественных или религиозных организаций, учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. В новой редакции этой нормы приведен исчерпывающий перечень возможных форм некоммерческих организаций, в который вошли:

- потребительские кооперативы;

- общественные организации;

- автономные некоммерческие организации;

- общины коренных малочисленных народов РФ;

- товарищества собственников недвижимости;

- ассоциации (союзы);

- казачьи общества;

- фонды;

- учреждения;

- религиозные организации;

Для введения бухгалтерский учета НКО в прикладном решении 1С: бухгалтерия предприятие 3.0 (Далее БП 3.0). нужно соблюдать определенные правила: :

Счет 86 «Целевое финансирование» | Бухгалтерские счета | Бухгалтерия для начинающих | Бухучет

Правило №1- Стремление не извлекать прибыль от продажи, чтобы не платить налог на прибыль, т. е. никаких проводок на счете 90

Дело в том, что согласно статье 246 НК РФ все НКО, признаются плательщиками налога на прибыль. Однако, если НКО не имеет в качестве основной цели своей деятельности извлечение прибыли от продажи ,то для этого не должны быть проводки на счете 90- продажа. ( не должны быть ни выручка от продажи ( сч 90.1), ни расходы от продажи (сч 90.07, 90.08), ни прибыль или убытки от продажи (сч 90.09) и т. д.

Правило №2 Договор НКО с разными дебиторами и кредиторами должен иметь вид “прочие”

В программе возможно создавать следующие виды договора :

- С поставщиком

- С покупателем

- С комитентом (принципалом)

- С комиссионером (агентом)

- Прочее

Для расчетов с разными дебиторами и кредиторами по полученным средствам целевого финансирования договор должен иметь вид “Прочие”. Для договора с видом Прочее заполняются только общие реквизиты:

- Наименование, номер и дата договора, срок действия.

- Валюта расчетов – валюта, в которой заключен договор.

- Вид расчетов – вид расчетов для дополнительного разделения взаиморасчетов.

- Тип цен – тип цен номенклатуры для подстановки по умолчанию при вводе хозяйственных операций.

Правило №3 Настроить регистр сведения “счета расчета контрагента” . Использовать Счет 86 – Целевое Финансирование и 76 “Расчеты с разными дебиторами и кредиторами”.

Регистр сведений «Счета учета расчетов с контрагентами» позволяет задавать счета учета расчетов для каждого контрагента или группы контрагентов, договора и вида расчетов.

Счет, подставленный в документ «1С:Бухгалтерией 8» по умолчанию может быть изменен пользователем вручную.

В данном примере на рис 1 , настройка применяется только для документов организации Абрамов Г. С. ИП .

Отметим, что счет 86 не корреспондирует с расчетными счетами контрагентов 60 – Расчеты с постановщиками и 62 – Расчеты с покупателями. Счет 86 корреспондирует только с одним из расчетных счетов контрагента –сч 76 “Расчеты с разными дебиторами и кредиторами, причем , без бухгалтерских операций, введенных вручную нет возможности типовыми средствами в программе регистрировать проводки счета 86 с счетом 76 “Расчеты с разными дебиторами и кредиторами”.

Вот, конкретный пример:

Поступили деньги на расчетный счет. Если в входящей платежке не отражать сразу целевое финансирование и указать счет 76 “Расчеты с разными дебиторами и кредиторами, то при проведении документа регистрируется проводка

Дебет 51 “Расчетные счета”

Кредит 76 “Расчеты с разными дебиторами и кредиторами”

Тогда нужно создать документ “бухгалтерская операция” для регистрации проводки

Дебет 76 “Расчеты с разными дебиторами и кредиторами”

Кредит 86 “Целевое финансирование”

Однако, если вместо счета 76 указать счет 86, то тогда по дебету счета 51 “Расчетные счета” концентрируются полученные деньги, а по кредиту счета 86 “Целевое финансирование”

Счет 86 имеет 2 субсчета:

- 86.01 Целевое финансирование из бюджета – предназначен для обобщения информации о движении средств целевого назначения, поступивших из бюджета.

- 86.02 Прочее целевое финансирование и поступления – предназначен для обобщения информации о движении средств, целевого назначения, поступивших от других организаций и лиц.

Счет 86 имеет 3 вида субконто для аналитического учета:

- Назначение целевых поступлений – элемент справочника “Назначения целевых средств

- Договоры – элемент справочника “Договоры контрагентов”

- Движения целевых средств – элемент перечисления “Движения целевых средств”.

Обратите внимание, что аналитика счета 86 не ведется в разрезе контрагента, а разрезе договора контрагента. На вопрос почему контрагент не является субконто счета 86 могу ответить только из точки зрения программиста 1С – Четвертое субконто для аналитики счета чересчур много, ни один счет из плана счетов не имеет больше трех субконто.

Счет 86 в отличии от расчетных счетов контрагентов является только пассивным – у него не может быть дебитовое сальдо – Операции поступления или отражения целевых средств увеличивают Кредит 86, а операции, которые используют целевые средства увеличивают Дебет 86

Правило 4- Создать типовые операции для облегчения ввода повторяющихся хозяйственных операций отражения и использования целевых средств, которые не предусмотрены в типовых документах

Типовая операция представляет собой шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок по бухгалтерскому и налоговому учету, а также регистрам накопления и сведений.

Например, для проводки Дт76/Кт86 я создал типовую операцию, но не совсем правильно назвал ее, так как все операции, увеличивающие Кт 86 называются отражением поступления целевых средств

Для ввода хозяйственной операции в списке типовых операций нужно установить курсор на типовой операции и нажать Ввести операцию. Откроется документ Операция

Можно также создать операцию и выбрать нужную типовую операциюсоздать

Введенная операция будет отражаться в журнале операций, а также в списке операций, введенных вручную.

Правило 5 – Составить таблицу основных хозяйственных операций НКО и документов БП 3.0, которые регистрируют эти операций

Многие хозяйственные операции регистрируются документом “бухгалтерская операция, выделенная вручную” (Рис 4) и печатается бухгалтерская справка. Для облегчения этой работы создаются типовые операции (Рис3 ).

Хозяйственные операции, в проводке которой входит счет 50 регистрируются кассовыми ордерами.

Хозяйственные операции, в проводке которой входит счет 51, или 52 регистрируются платежками

Хозяйственные операции, в проводке которой есть счет , у которого субконто является номенклатурой как правило регистрируются накладными

Хозяйственные операции отражения целевых средств

Хозяйственные операции использования целевых средств

Типовые операции для обслуживания пайщиков

Пайщик — физическое или юридическое лицо, имеющее право стать участником совместного проекта после внесения определенной суммы финансовых или материальных средств (пая). По английски: Shareholder

Информация о пайщике хранится в Справочнике Контрагенты.

При работе с пайщиком-поставщиком допустимы следующие операции:

- Оприходование ( прием) паевого взноса в виде имущества от пайщика- поставщика документом Поступление (акты, накладные)

- Возврат пайщику – поставщику паевого взноса денежными средствами расходным кассовым ордером или платежным документом

Договор НКО с пайщиком-поставщиком должен иметь вид С поставщиком, а в счетах учета контрагента на рис 1 указать счет 86 для расчета с поставщиком

При работа с пайщиком-потребителем допустимы следующие операции:

- Поступление ( Прием) наличных или безналичных денег

- Возврат паевого взноса в виде имущества пайщику- потребителю

Договор НКО с пайщиком-потребителем должен иметь вид С покупателем, а в счетах учета контрагента на рис 1 указать счет 86 для расчета с покупателем

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите, чтобы открыть на Facebook (Открывается в новом окне)

Источник: master1c8.ru

Как закрывается счет 86 в учете НКО в 1С

Добрый день! Мы НКО (АНО) работаем в коммерческой 1С. Программа финансовый результат формирует на 84 сч. Мы Операцией вручную делаем проводку в конце года Дт 84 Кт 86.2. Подскажите дальнейшую судьбу суммы на 86.2?

Эта сумма просто из года в год накапливается?

Обсуждение (8)

Демашева Мария Сотрудник БухЭксперт8 :

Зависит от того, что на счете 84 отражаете. Есть ли коммерческая деятельность и т.д. Автоматизации в 1С Бухгалтерия для НКО нет. Надо знать, что со счета 84 переносится на 86.

И что формируется на 84 — только расходы? Т.е так Д 20, 26 К 60…, Д 90 К 20, 26, Д 99 К 90, Д 84 К 99. Реформация баланса в 1С По общему правилу в НКО, если укрупненно сказать в части некоммерческой деятельности, то по 86 счету с одной стороны отражается полученное финансирование (Д 51 К 76, Д 76 К 86), а с другой на что оно было направлено (Д 20, 26 К 60…, Д 86 К 20). В результате счет 86 будет закрыт в разрезе таких операций. Имеет смысл рассмотреть переход на «1С:Бухгалтерия некоммерческой организации 8 КОРП».

buh Подписчик БухЭксперт8 :

Счет 86: целевое финансирование. Пример, проводки

![]()

Содержание

- Бухгалтерский счет 86: использование

- Видео-урок «Бухучет целевого финансирования»: проводки, примеры

- Бухгалтерский счет 86: типовые проводки в инфографике

- Учет получения и списания целевых средств на примерах

- Получение государственных субвенций

- Возмещение государством недополученных доходов

- Вложение целевых поступлений во внеоборотные активы

- Использование целевых средств на текущие нужды

Бухгалтерский счет 86 используется предприятиями и организациями, которые получают целевые средства из государственных и коммерческих источников. О том, как осуществляется учет целевого финансирования, поступление и использование денежных средств, мы и рассмотрим в нашей статье.

Бухгалтерский счет 86: использование

На счете 86 учитываются суммы средств, получаемые организацией для финансирования целевых мероприятий. Источниками поступления средств могут быть как государственные компании, так и коммерческие фирмы и даже частные лица.

Главный критерий учета средств на счете 86 — четкое определение цели и назначения их использования согласно заключенному договору.

На счете 86, как правило, учитываются средств, поступающие в пользу организации в целях финансирования социальных программ и общественно полезных мероприятий (субсидии на оплату коммунальных услуг, субвенции на строительство социального жилья, поддержка льготных и малоимущих категорий населения и прочее).

Начисления целевых средств отражаются по Кт 86. Дт 86 используется для учета использования полученных средств в рамках договорных условий.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание операции |

| 07 | 86 | Оборудование к установке получено для целевого использования |

| 52 | 86 | Зачислены средства в валюте в качестве финансирования целевого мероприятия |

| 86 | 29 | В рамках целевого финансирования покрыты расходы обслуживающих хозяйств |

| 86 | 91.1 | Учтена доход в сумме полученной экономии сметы по договору целевого финансирования |

| 41 | 86 | Поступили товары в качестве финансирования целевого мероприятия |

Видео-урок «Бухучет целевого финансирования»: проводки, примеры

Видео урок про ведение бухучета в организации по счету 86 «Целевое финансирование». Разобраны практические примеры с проводками по учету. Ведет урок преподаватель сайта «Бухгалтерский и налоговый учет», главный бухгалтер Гандева Н.В. ⇓

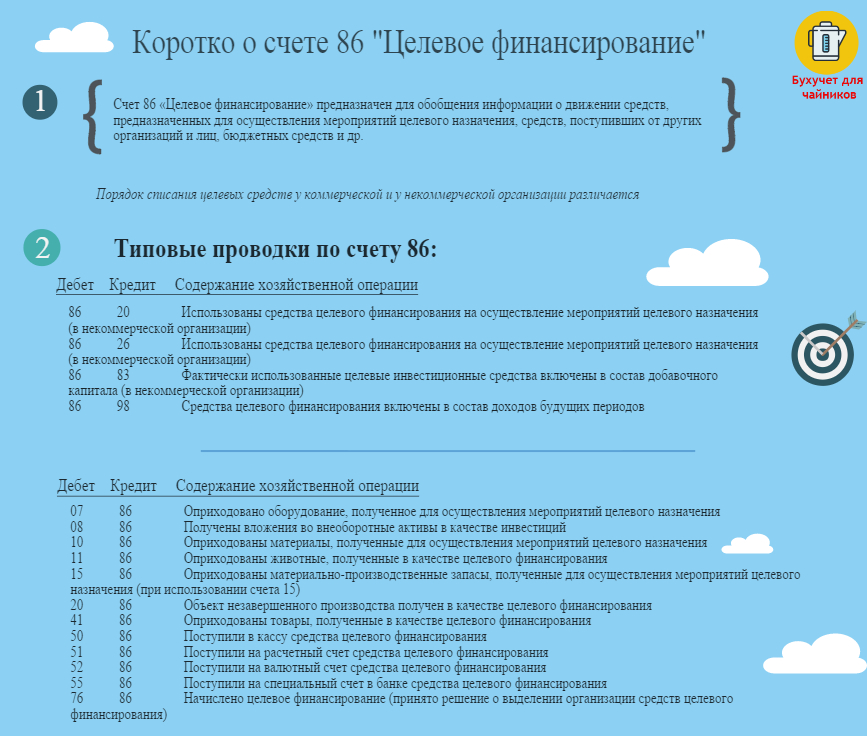

Бухгалтерский счет 86: типовые проводки в инфографике

На рисунке ниже показан в инфографике бухгалтерский счет 86 «Целевое финансирование». Для увеличения картинки нажмите на нее.

Бухгалтерский счет 86 «целевое финансирование». Проводки

Учет получения и списания целевых средств на примерах

Для подробного рассмотрения различных операция с использованием целевых поступлений используем наглядные примера типовых ситуаций.

Получение государственных субвенций

АО «Министр» ведет свою деятельность в сфере строительства объектов недвижимости. В марте 2016 «Министра» принял участие в тендере на получение государственных субвенций для их последующего использования для строительства жилья социального назначения. Сумма государственной помощи — 3.478.000 руб.

В апреле 2016 по факту окончания тендера АО «Министр» признан победителем, в связи с чем на расчетный счет организации зачислены средства в сумме 3.478.000 руб. Кроме того, в виде государственной помощи «Министром» были получены строительные материалы, стоимость которых составила 1.714.200 руб.

Полученные государственные субвенции были учтены «Министром» таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 Средства целевого финансирования | 86 | Отражена сумма средств, начисленных в качестве государственных субвенций (3.478.000 руб. + 1.714.200 руб.) | 5.192.200 руб. | Договор целевого финансирования |

| 51 | 76 Средства целевого финансирования | Учтены средства, полученные «Министром» в качестве государственной целевой программы | 3.478.000 руб. | Банковская выписка |

| 10 | 76 Средства целевого финансирования | Учтены материалы, полученные «Министром» для использования в строительстве социального жилья | 1.714.200 руб.) | Банковская выписка |

Возмещение государством недополученных доходов

В рамках государственной программы, АО «Столовая №1» предоставляет социальные продуктовые пойки льготным категориям населения. Стоимость пайков, выданные «Столовой №1» в ноябре 2015, составляет 412.850 руб. Данная сумма полностью компенсируется из государственного бюджета.

Бухгалтер «Столовой №1» оформил в учете такие записи:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 51 | 76 Средства целевого финансирования | Зачислены средства из бюджета в рамках государственной программы помощи социальным категориям граждан. | 412.850 руб. | Банковская выписка |

| 76 Средства целевого финансирования | 90.1 | Отражена компенсация выручки, недополученной «Столовой №1» в связи с выдачей продуктовых пайков | 412.850 руб. | Договор |

Вложение целевых поступлений во внеоборотные активы

АО «Прогресс» занимается производством медицинского оборудования. Между АО «Прогресс» и благотворительной организацией «Меценат» заключен договор, согласно которого:

- «Прогресс» получает от «Мецената» средства в сумме 1.953.500 руб.;

- средства должны быть использованы на приобретение усовершенствованной конвейерной линии, которая позволит увеличить объемы производства медицинского оборудования.

В сентябре 2015 средства от «Мецената» были получены, конвейерная линия приобретена и введена в эксплуатацию:

- стоимость конвейерной линии — 1.953.500 руб.;

- срок полезного использования — 12 лет;

- сумма ежемесячной амортизации — 12.522 руб. (1.953.500 руб. / 13 лет / 12 мес.).

Получение средств от «Мецената», приобретение и ввод в эксплуатацию конвейерной линии были оформлены в учете «Прогресса» такими записями:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 Средства целевого финансирования | 86 | Отражена сумма начисленных средств в счет получения по договору с БО «Меценат» | 1.953.500 руб. | Договор |

| 51 | 76 Средства целевого финансирования | Учтены полученные от БО «Меценат» целевые средства | 1.953.500 руб. | Банковская выписка |

| 08 | 60 | Отражено поступление приобретенного конвейера | 1.953.500 руб. | Товарная накладная |

| 01 | 08 | Проведена операция по введению конвейера в эксплуатацию | 1.953.500 руб. | Акт ввода в эксплуатацию ОС |

| 86 | 98 | Отражено целевое использование средств, полученных от БО «Меценат» | 1.953.500 руб. | Договор, Товарная накладная, Акт ввода в эксплуатацию ОС |

| 20 | 02 | Учтена сумма ежемесячно начисляемой амортизации на конвейер | 12.522 руб. | Амортизационная ведомость |

| 98 | 91.1 | Учтены прочие доходы от суммы доходов будущих периодов (в размере начисляемой амортизации) | 12.522 руб. | Амортизационная ведомость |

Использование целевых средств на текущие нужды

АО «Консул» по договору целевого финансирования перечислены средства в пользу ООО «Зоопарк» в сумме 642.300 руб. Средства предоставлены для проведения ремонта вольеров для животных. На полученные от «Консула» средства «Зоопарк» приобрел материалы, необходимые для проведения ремонта вольеров. Непосредственно ремонт осуществлен собственными милами сотрудников «Зоопарка».

В учете «Зоопарка» сделаны записи таких операций:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 Средства целевого финансирования | 86 | Отражена сумма начисленных средств в счет получения по договору с АО «Консул» | 642.300 руб. | Договор |

| 51 | 76 Средства целевого финансирования | Учтены полученные от АО «Консул» целевые средства | 642.300 руб. | Банковская выписка |

| 10 | 60 | На склад «Зоопарка» поступили материалы, приобретенные для ремонта вольеров для животных | 642.300 руб. | Товарная накладная |

| 86 | 98 | Материалы, приобретенные для ремонта, учтены как доходы будущих периодов | 642.300 руб. | Товарная накладная |

| 20 | 10 | Отражен факт использования материалов при ремонте вольеров для животных | 642.300 руб. | Товарная накладная |

| 98 | 91.1 | Учтены прочие доходы от суммы доходов будущих периодов | 642.300 руб. | Договор, Товарная накладная |

Источник: online-buhuchet.ru