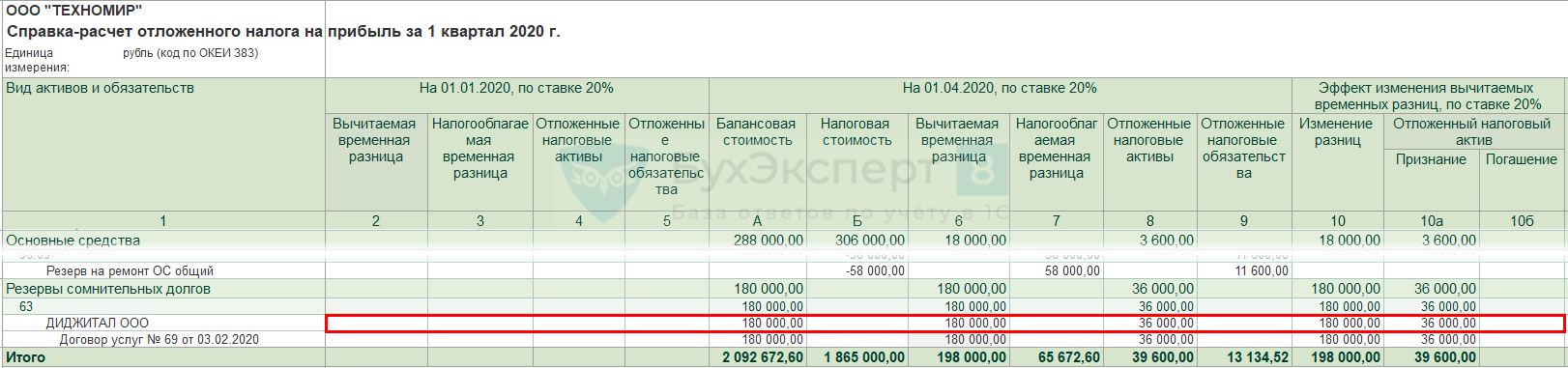

02 марта Организация оказала услуги ООО «ДИДЖИТАЛ» на сумму 180 000 руб. (в т.ч. НДС 20%).

По договору срок оплаты составляет 10 дней. В указанный срок оплата не произведена.

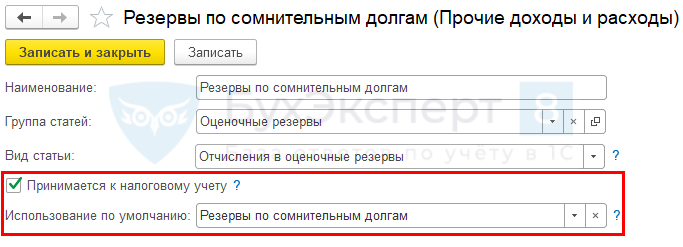

Организация формирует резервы сомнительных долгов в БУ и НУ.

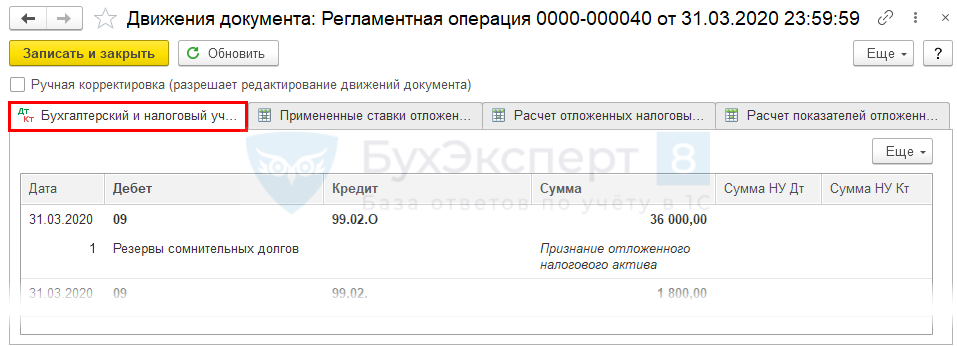

31 марта в БУ начислен резерв по сомнительному долгу в размере задолженности.

В НУ формировать резерв оснований нет.

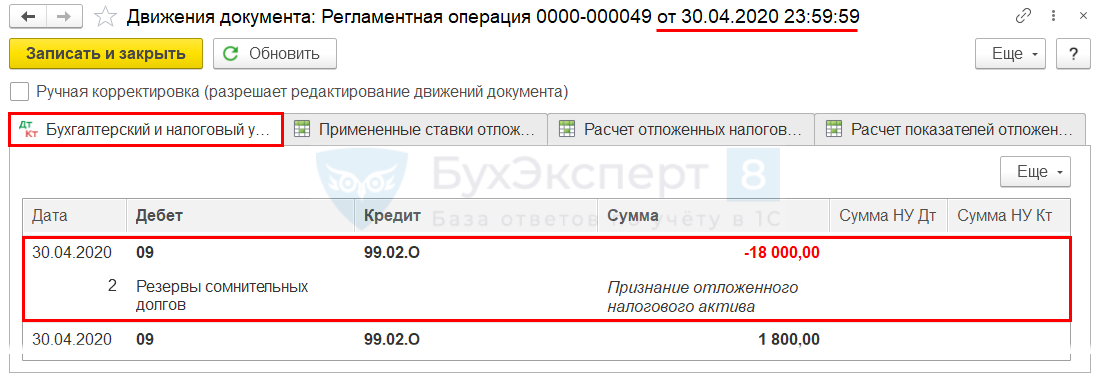

02 июня задолженность покупателем была оплачена.

Формирование резерва по сомнительным долгам

БУ. Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты (п. 70 Положения по ведению бухгалтерского учета…, утв. Приказом Минфина от 29.07.1998 N 34н).

НУ. Организация вправе создавать резервы по сомнительным долгам в порядке установленном ст. 266 НК РФ.

Статья справочника Прочие доходы и расходы .

Резервы по сомнительным долгам в 1С 8.3 Бухгалтерия

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

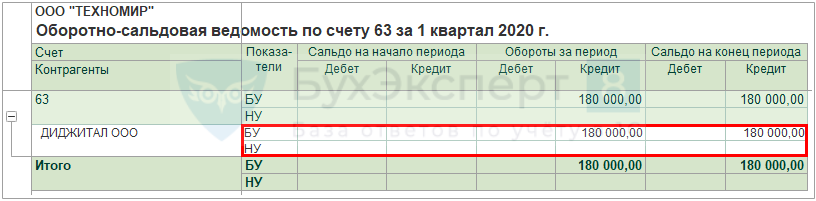

Отчеты – Оборотно-сальдовая ведомость по счету 63 .

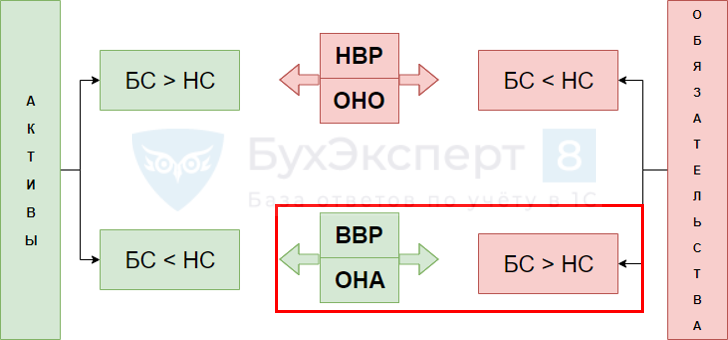

Определение типа временной разницы.

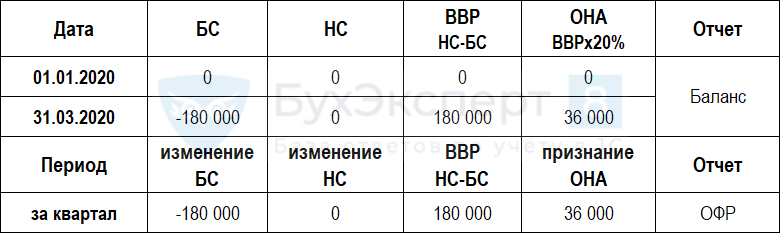

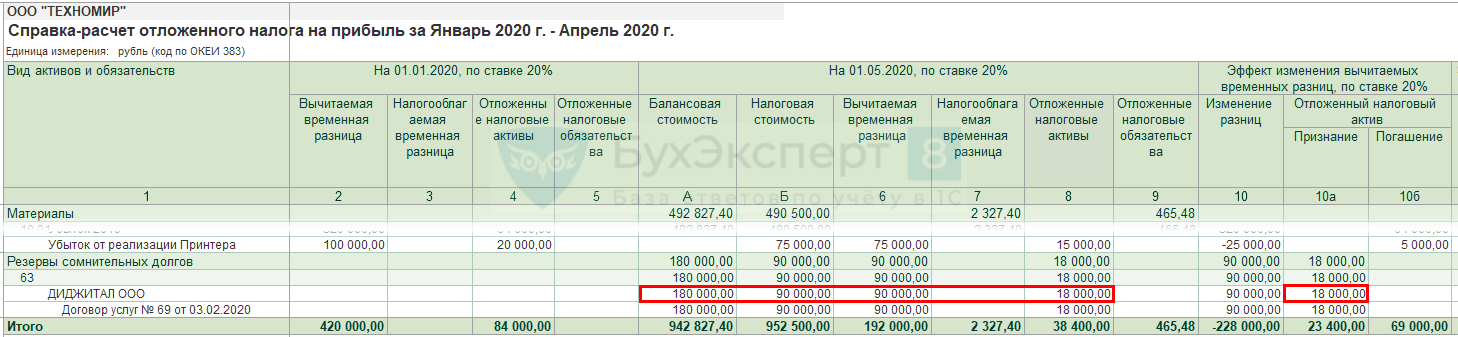

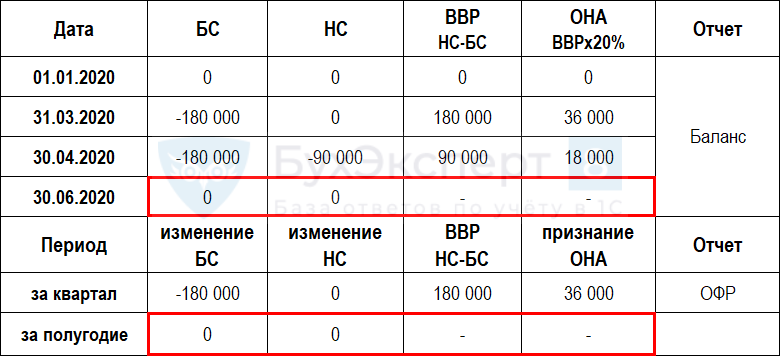

Расчет временной разницы и отложенного налога на прибыль по обязательству Резервы сомнительных долгов за I квартал.

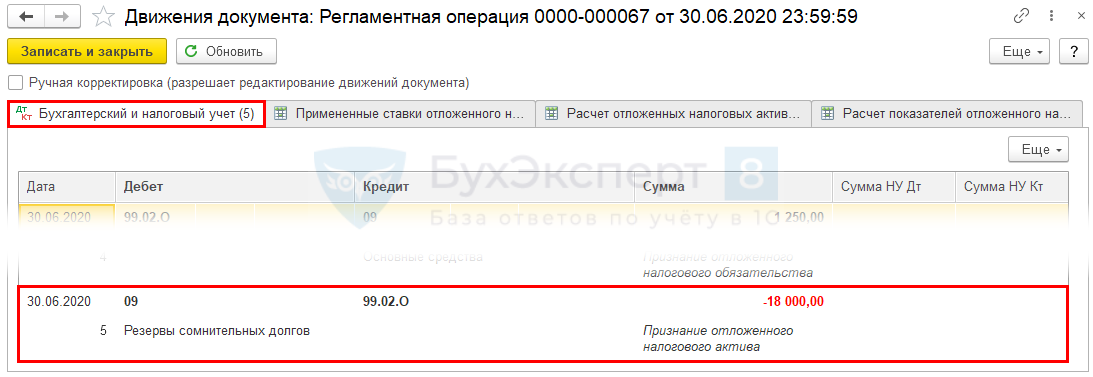

Операции – Закрытие месяца – Расчет отложенного налога по ПБУ 18 .

Операции – Закрытие месяца – Расчет отложенного налога по ПБУ 18 – справка-расчет Отложенный налог на прибыль .

Расчет временной разницы и отложенного налога на прибыль по обязательству Резервы сомнительных долгов.

Операции – Закрытие месяца – Расчет отложенного налога по ПБУ 18 .

Операции – Закрытие месяца – Расчет отложенного налога по ПБУ 18 – справка-расчет Отложенный налог на прибыль .

Расчет временной разницы и отложенного налога на прибыль по обязательству Резервы сомнительных долгов за I полугодие.

Операции – Закрытие месяца – Расчет отложенного налога по ПБУ 18 .

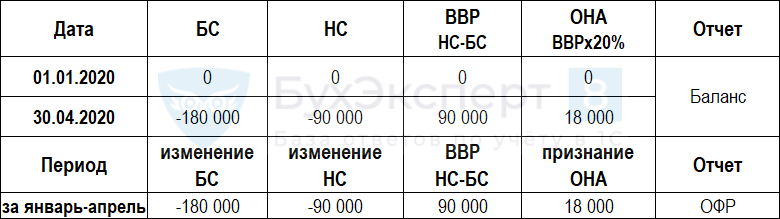

- ВВР формируется из разницы:

- стоимостей Активов, если БС< НС

- стоимостей Обязательств, если БС >НС

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.

Резерв по сомнительным долгам. Бухгалтерский учет.

См. также:

- Временные разницы

- Пример 1. Отложенный налоговый актив

- Пример 3. Отложенное налоговое обязательство

- Пример 4. Отложенное налоговое обязательство

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Приобретение имущества с разным сроком полезного использования в БУ и НУ. Признание ОНА.

- Учет гарантий в резерве по сомнительным долгам в 1С.

- Контроль и проверка резерва по сомнительным долгам в НУ в 1С.

- Создание резерва по сомнительным долгам в 1С: в БУ — вручную, в НУ — автоматическиПосле прочтения статьи вы научитесь формировать резервы по сомнительным долгам.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Создаем резерв по сомнительным долгам

В результате изменений, внесенных приказом Минфина России от 24.12.2010 № 186н в Положение № 34н, организации, начиная с бухгалтерской отчетности за 2011 год, лишены права выбора — создавать или не создавать резервы сомнительных долгов. Причем обязанность по созданию указанных резервов существует только в бухгалтерском учете.

Согласно новой редакции п. 70 Положения № 34н организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Для целей бухгалтерского учета в состав резерва по сомнительным долгам организация может включить суммы задолженности, подтвержденные актами сверок с дебиторами. Однако отсутствие акта сверки не является препятствием для включения задолженности в состав резерва по сомнительным долгам, созданным для целей бухгалтерского учета.

Законодатель не регулирует сроки создания резерва и периодичность его корректировки. Каких-то конкретных рекомендаций по порядку формирования резерва, а также его величине в нормативных актах по бухгалтерскому учету нет. Поэтому методика формирования резерва должна быть разработана организацией самостоятельно и закреплена в учетной политике.

При этом нормами законодательства о бухгалтерском учете не установлено, что величина резерва сомнительного долга должна соответствовать сумме самой дебиторской задолженности или определяться в процентном отношении от суммы долга. Она в каждом конкретном случае определяется организацией самостоятельно с учетом факторов, которые могут влиять на изменение самой дебиторской задолженности. Поэтому, если, по мнению организации, не исключена вероятность того, что дебиторская задолженность может быть изменена или частично погашена в будущем, то резерв сомнительного долга может быть сформирован на часть рассматриваемой задолженности.

До внесения изменений п. 70 Положения № 34н содержал указание на то, что «резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации». Ныне действующая редакция рассматриваемого пункта не содержит указания на проведение инвентаризации в случае создания резерва по сомнительным долгам.

Однако, поскольку резерв по дебиторской задолженности является элементом ее оценки (п. 3 ПБУ 21/2008 «Изменения оценочных значений»), он должен контролироваться в рамках инвентаризации дебиторской задолженности. Эту же точку зрения озвучил И.Р. Сухарев, начальник отдела методологии бухгалтерского учета и отчетности Минфина России, в интервью журналу «Российский налоговый курьер», № 4, февраль 2011 г.

Инвентаризация дебиторской задолженности должна проводиться по правилам ст. 12 Закона № 129-ФЗ и Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49.

Полагаем, что с учетом положений указанных документов инвентаризация дебиторской задолженности может проводиться в соответствии с утвержденным в организации порядком, но не реже чем 1 раз в год — перед составлением годовой отчетности*(1).

Таким образом, при выявлении в ходе инвентаризации дебиторской задолженности, признаваемой согласно нормам бухгалтерского законодательства сомнительной, организация обязана создать резерв.

При этом следует учитывать, что п. 70 Положения № 34н не содержит указания на то, что резерв создается только по сомнительной задолженности в отношении расчетов с другими организациями и гражданами за продукцию, товары, работы и услуги. То есть в бухгалтерском учете сомнительной может быть признана любая дебиторская задолженность вне зависимости от того, в связи с чем она возникла.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утвержден приказом Минфина РФ от 31 октября 2000 г. № 94н) на сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам», например:

Дебет 91, субсчет «Прочие расходы» Кредит 63 — 347 942,23 рублей — начислен резерв сомнительных долгов в случае признания дебиторской задолженности сомнительной (начисляется отдельно по каждому сомнительному долгу).

При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами, например:

Дебет 63 Кредит 62 — списана задолженность в сумме начисленного ранее резерва.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается записью:

Дебет 63 Кредит 91 «Прочие доходы».

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Если организация в налоговом учете резерв не формирует, то в силу п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль» при создании резерва сомнительных долгов в бухгалтерском учете возникает постоянная налогооблагаемая разница, что влечет признание в бухгалтерском учете постоянного налогового обязательства на основании п. 7 ПБУ 18/02:

Дебет 99 Кредит 68 — в сумме созданного резерва отражено постоянное налоговое обязательство.

Налоговый учет

В налоговом учете налогоплательщик не обязан создавать резерв сомнительных долгов. Формирование резервов по сомнительным долгам в налоговом учете является правом налогоплательщика и осуществляется в соответствии с требованиями, установленными в ст. 266 НК РФ.

Прежде всего в целях главы 25 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ).

Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Это правило не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов.

Пункт 4 ст. 266 НК РФ устанавливает, что сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50% от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном ст. 266 НК РФ.

На основании п.п. 1 и 2 ст. 285 НК РФ налоговым периодом по налогу признается календарный год, а отчетными периодами — I квартал, полугодие и девять месяцев календарного года (кроме налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, для которых отчетным периодом признается месяц).

Следовательно, для определения суммы резерва по сомнительным долгам в целях налогообложения прибыли инвентаризацию дебиторской задолженности следует производить ежеквартально (для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, ежемесячно) на конец отчетного (налогового) периода.

Источник: www.1cbit.ru

Резервы по сомнительным долгам

Сомнительный долг — долг перед предприятием, который скорее всего не будет выплачен (нарушение сроков возврата долга, финансовая несостоятельность должника).

Оглавление Скрыть

- Зачем нужен резерв

- Как выявляется сомнительная задолженность

- Как создаётся резерв в бухучёте

- Какую сумму долга можно включить в резерв

- Создание резерва в налоговом учёте

- Цели использования резерва

- Проводки в бухгалтерском учёте

- Восстановление резерва

- Примеры

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Основные понятия:

- Безнадёжный долг — долг, который нельзя взыскать из-за ликвидации организации, истечения срока исковой давности (3 года), наличия постановления ФССП или акта, изданного госорганом власти, о невозможности исполнения обязанностей.

- Резерв по сомнительным долгам — источник погашения сомнительной задолженности, образовавшейся из-за неисполнения контрагентом своих финансовых обязанностей.

Зачем нужен резерв

Простым языком, резерв является страховкой на случай расходов, которые нельзя было предусмотреть заранее.

Благодаря заранее подготовленному резерву, в учёте не образуются финансовые «дыры» из-за недополученных активов, при этом организация не переплачивает налоги.

В бухучёте резерв создаётся обязательно, если была выявлена сомнительная задолженность. В налоговом учёте — нет.

Как выявляется сомнительная задолженность

Организации имеют право самостоятельно формировать критерии для определения сомнительной задолженности.

Как правило, сомнительной задолженностью считается долг, в неполучении которого имеется некоторая доля уверенности.

Например, организация «А» заняла у «Б» 10 млн руб. Наступил кризис, поменялся рынок, и дела у организации «Б» стали очень неблагоприятными. Появились задержки по выплате займа. Руководство «А» видит тенденцию и создаёт резерв по сомнительному долгу.

В крупных компаниях сомнительные долги выявляются в ходе инвентаризации уже по факту просрочки.

Например, было выявлено, что организация «В» в отчётном периоде не выполнила свои обязательства перед «Г». Дата просрочки составляет уже полтора месяца. Тогда бухгалтерия создаёт резерв по сомнительной задолженности в размере полной суммы долга.

Как создаётся резерв в бухучёте

Первым делом в учётной политике предприятия закрепляется регламент, где прописываются основания для увеличения объёма РСД.

Выделяют 3 способа создания резерва:

- Интервальный — каждый отчётный период бухгалтер определяет сумму для зачисления в резерв. Добавляется не вся сумма сразу, а только процент от общей суммы долга, который растёт пропорционально увеличению срока просрочки. Этот метод подобен резервированию средств в целях налогового учёта.

- Экспертный — специалистами оценивается сумма долга, которую должник точно не вернёт в установленный срок, и на эту сумму создаётся резерв.

- Статистический — опираясь на опыт предыдущих лет, вычисляется процент сомнительных долгов, на основании этих данных делается прогноз.

Несмотря на перечисленные способы, организация вправе самостоятельно разработать порядок создания резерва по сомнительным долгам.

Важно! Признаки признания долга сомнительным и выбранный метод создания резерва закрепляются в учётной политике.

Резерв создаётся в отчётном периоде, когда при инвентаризации дебиторки появилась сомнительная задолженность. При этом нет разницы, создавался ли ранее подобный резерв в налоговом учёте. Резервов может быть несколько.

Также отметим, что если у организации нет проблем с контрагентами, каждый вовремя или с незначительными задержками платит, то создавать РСД не нужно.

picpicpicpicpcipcipic Схема создания резерва.

Сформированный резерв утверждается приказом руководителя.

picpicpicpcipcic Пример приказа о создании резерва в бухгалтерском учёте

Какую сумму долга можно включить в резерв

В резерв включается любая «дебиторка», по которой уже есть или с большой вероятностью будут просрочки в будущем.

Организация самостоятельно определяет, какую сумму включить в резерв.

Пример. Контрагент вовремя не оплатил 100 тыс. рублей, однако пообещал, что в течение двух дней переведёт 40 тыс. рублей. Доверившись ему, организация сразу создаёт резерв на 60 тыс. рублей. Если контрагент потерял «доверие», его обещания закономерно не выполняются, то предприятие может сразу открыть резерв на 100 тыс. рублей.

Создание резерва в налоговом учёте

Организациям с просроченными долгами выгодно в налоговом учёте создавать резерв по сомнительным долгам. Это позволяет быстрее вносить задолженности в расходы и не ждать три года исковой давности либо пока кредитора не ликвидируют.

Законодательство не обязывает компании в налоговом учёте создавать резерв по сомнительным долгам, однако и не запрещает этого делать для снижения налогообложения. Списать задолженность можно, если:

- компания работает на ОСНО;

- налог на прибыль считается методом начисления.

В налоговом учёте сомнительные долги признаются подобным образом, как и в бухгалтерском. То есть, платежи по задолженности были просрочены либо с высокой вероятностью будут просрочены.

Также отметим, что организации необходимо формировать резерв по сомнительным долгам ежемесячно или ежеквартально (в зависимости от отчётного периода по налогу на прибыль).

При формировании резерва в налоговом учёте рекомендуется закреплять данное решение в учётной политике.

Создание резерва по сомнительным долгам утверждается приказом. Проводки рассмотрим ниже. Сформированный резерв утверждается приказом.

picpicpicpcipcipic Пример приказа о создании резерва в налоговом учёте

picpicpicpicpic Схема создания резерва

ОР = сумма резерва за прошлый период – сумма безнадёжных долгов, возникших после предыдущего отчёта.

Читаем статью 266 п. 5 НК РФ:

- если сумма текущего резерва больше ОР, то разница отражается во внереализационных расходах текущего отчётного периода;

- если сумма резерва меньше ОР, то разница отражается во внереализационных доходах;

- если резерва недостаточно для покрытия безнадёжных долгов, разницу нужно отнести в состав внереализационных расходов.

Важно! Зарезервированная сумма не должна превышать 10% от выручки за выбранный отчётный период.

Цели использования резерва

Резервными средствами можно покрыть лишь сумму убытка по безнадёжным долгам.

pcipicpcipcipcipcic Разница между созданием резерва в бухгалтерской и налоговой учёте

Чтобы руководство видело действительное финансовое положение организации, нужно постоянно отслеживать изменения суммы дебиторской задолженности, так как процент долга может меняться.

Пример формирования резерва в бухгалтерском и налоговом учёте.

Вводные данные. После проведённой проверки дебиторской задолженности на 10 июня 2022 года выявлены сомнительные долги:

- долг от компании «Вверх» в размере 600 тыс. рублей. Срок погашения – 10.06.2022;

- долг от компании «Слоник» в размере 200 тыс. рублей, срок погашения — 13.01.2022;

- выручка от реализации в отчётном периоде составила 3 млн рублей.

Задача — определить размер резерва по сомнительным долгам в отчётном периоде.

Для налогового учёта

- долг компании «Вверх» составляет менее 45 дней, отчисления в резерв — 0;

- долгу компании «Слоник» более 90 дней, значит, он полностью отправляется в резерв;

- сумма отчислений в резерв= 0 + 200 тыс. руб = 200 тыс. руб;

- предельная сумма отчислений в резерв (ПСО) = 3 млн х 10% = 300 000 руб.

- ПСО > РСО, в резерв внесена сумма в размере 200 тыс. руб.

Для бухгалтерского отчёта

Для бухучёта резервные отчисления будут следующими:

Долг компании «Вверх» + Долг компании «Слоник» = 600 тыс. + 200 тыс. = 800 тыс. рублей.

Бухгалтер оба долга направил на увеличение суммы резерва (либо может создать под каждый долг отдельный резерв).

Между налоговым и бухгалтерским учётом возникло отложенное налоговое обязательство (ПБУ 18/02) в размере ((200 тыс. + 600 тыс.) — 200 тыс.) х 20% = 120 тыс. рублей.

Отложенное налоговое обязательство отражается проводкой:

- Дт 68 «Расчёты по налогам и сборам», Кт 77 «Отложенные налоговые обязательства».

Проводки в бухгалтерском учёте

Если бухгалтер увеличивает (уменьшает) сумму задолженности (п. 4 ПБУ 21/2008), то проводка создаётся в том отчётном периоде, в котором произошли изменения (поскольку сумма сомнительного долга — это оценочное значение).

Рассмотрим подробно, какими проводками отражается создание резерва сомнительных долгов.

| Создан резерв по сомнительным долгам | Дт 91«Прочие доходы и расходы» — Кт 63«Резервы по сомнительным долгам» |

| Частично погашена дебиторская задолженность (уменьшение суммы резерва) | Дт 63, Кт 91 |

| Остаток неиспользованного резерва присоединяется к финансовым результатам текущего периода | Дт 63, Кт 91 |

| Отражение возникшего отложенного налогового обязательства отложенный налоговый актив |

Дт 68 «Расчёты по налогам и сборам», Кт 77 «Отложенные налоговые обязательства» Дт 09 «Отложенные налоговые активы», Кт 68 «Расчёты по налогам и сборам» |

| Списание безнадёжного долга за счёт резерва, если сумма безнадёжного долга больше суммы резерва | 2-2 |

Восстановление резерва

Восстанавливают резерв по сомнительным долгам, когда:

- долг начинает постепенно погашаться;

- долг полностью погашается;

- права на долг были переданы третьему лицу, которое платежеспособно.

Суммы, которые были восстановлены, включаются во внереализованные доходы.

Восстановление резерва по сомнительным долгам, проводка: Дт 63, Кт 91-1

Примеры

Первый. После квартальной инвентаризации была найдена сомнительная задолженность в размере 100 тыс. рублей. Из-за выявленного долга был сформирован резерв со 100% суммой задолженности. Тогда в день открытия резерва в бухгалтерском учёте будет осуществлена следующая проводка:

- Дт 91-2, Кт 63 — 100 тыс. рублей. (проводка начисления резерва по сомнительным долгам).

Через несколько недель контрагент все-таки выплатил задолженность в размере 100%. Тогда проводка будет следующей:

- Дт 63, Кт 91-1 — 100 тыс. рублей. (данной проводкой резерв по сомнительному долгу восстанавливается).

Второй. Организация признала задолженность сомнительной в размере 500 тыс. рублей. Был открыт резерв на 250 тыс. рублей, который был сразу полностью пополнен. Контрагент обещал скинуть хотя бы половину долга, однако не смог и был впоследствии ликвидирован.

- Дт 91-2, Кт 63 — 250 тыс. рублей (создан резерв);

- Дт 91-2, Кт 63 — 250 тыс. рублей (увеличен резерв);

- Дт 63, Кт 76 — 500 тыс. рублей (проводка списания резерва по сомнительным долгам).

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Источник: www.moedelo.org