Оценка, как метод бухгалтерского учета, представляет собой способ денежного выражения объектов бух учета (имущество, обязательства и хозяйственные операции) с помощью суммирования осуществленных в них затрат с целью отражения их в учете и бух. отчетности.

Оценщик, используя оценивание, обеспечивает реальные и сопоставимые показатели хозяйственной деятельности организаций. Для того, чтобы получить обобщающие показатели о различных средствах, их источниках, операциях по ним, необходимо правильно их оценивать. Базовые принципы оценки установлены Правительством РФ, при этом оценка системы объектов бухгалтерией в учете должна иметь единый характер и быть реальной.

Реальность оценки — расчет и отражение настоящего размера отдельных видов средств, включая источники их образования (денежное выражение объектов учета должно соответствовать их фактической величине).

Реальность по балансовым статьям обеспечивается достоверными данными бухгалтерского учета и принципами оценки хозяйственных средств. Реальная оценка предполагает точное исчисление (калькулирование) фактической себестоимости по всем объектам учета.

ВЕБИНАР В.А.ВОЛЬНОВОЙ ПО ПОДГОТОВКЕ К КВАЛЭКЗАМЕНУ ПО НАПРАВЛЕНИЮ «ОЦЕНКА НЕДВИЖИМОСТИ»

Единство оценки может представлять собой единообразие и неизменность. Анализ и оценка одинаковых объектов учета осуществляется одинаковым образом во всех организациях на протяжении всего срока пребывания по одной стадии кругооборота. Это единообразие оценки может быть достигнуто в соответствии с установлением обязательных положений, инструкций, правил учета и возможностей калькулировать.

Правила и порядок оценивания объектов учета регламентирует Положение по ведению бухучета и отчетности, а также различные ПБУ. Общее для них представлено оценкой объектов в соответствии с их фактической стоимостью.

Имущество, как предмет метода оценки

Предметом оценки и исчисления может являться:

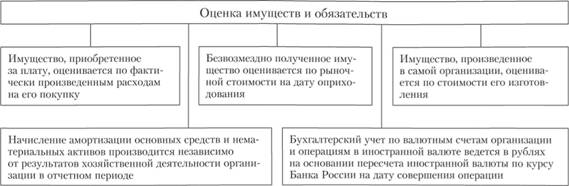

- Имущество, которое приобретается за плату. Его оценка в бухгалтерском учете происходит через суммирование фактических затрат по покупке, в которые включены затраты по покупке объекта, уплачиваемые проценты по коммерческим кредитам, наценки (надбавки), комиссионное вознаграждение, уплачиваемые снабженческим, внешнеэкономическим и прочим компаниям, таможенная пошлина и прочие платежи, издержки по транспортировке, хранению и доставке с помощью сил сторонних предприятий.

- Имущество, которое получено безвозмездно. Его оценка происходит по рыночной стоимости на дату оприходования (сведения о действующей цене в этом случае подтверждаются документально или экспертами).

- Имущество, которое произвела сама организация. Его оценка происходит по стоимости изготовления (учетные фактические издержки, которые относятся к использованию в процессе выпуска имущества основных фондов, сырья и материалов, топлива и энергии, трудовых ресурсов и прочих затрат по изготовлению объекта имущества.

Оценка объектов бухгалтерского учета (имущества и обязательств)

Замечание 1

Оценка как элемент метода бухгалтерского учета является способом стоимостного измерения таких объектов, как имущество и обязательства. С ее помощью происходит отражение всех хозяйственных операций в бухгалтерском учете в денежном выражении. Таким образом, результат хозяйственной деятельности любого предприятия в учете приобретает стоимостную форму.

Кто такой оценщик и что такое оценка имущества? Общение с руководителем оценочной компании.

С помощью этого подхода оценка и калькуляция в бухгалтерском учете происходит в одинаковых единицах измерения по себестоимости самых различных изделий. Тем не менее, в этом случае требуются общие, обязательные для всех предприятий правила.

Регламентация правил оценки имущества предприятия осуществляется с помощью международных стандартов оценки, национального законодательства, нормативных и бухгалтерских требований.

В нашей стране определение правил оценки по активам и обязательствам регламентировано Законом о бухгалтерском учете, положениями и инструкциями Минфина РФ. Основной данных правил является принцип оценки в денежном выражении сумм фактически осуществленных расходов.

Когда имущество приобретается за плату, то фактически осуществленные расходы заключаются в его цене и всех расходах, которые связаны с покупкой.

Имущество, получаемое на безвозмездной основе, должно проходить оценку по рыночной стоимости, а выпущенное самим предприятием — по стоимости его производства.

Исходная (историческая) стоимость основных фондов, нематериальных активов представлена их первоначальной стоимостью. Накопленная амортизация (стоимость амортизационная) должна отражаться в учете отдельно. Баланс формирует суммы по основным средствам и нематериальным активам по остаточной стоимости (из первоначальной стоимости вычитается износ).

Изменения первоначальной стоимости основных фондов допускаются при достройке, дооборудовании, реконструкции и частичной ликвидации объекта.

Использование прочих типов оценки предусматривается только в случаях, которые предусмотрены законодательством РФ. Так, предприятия с периодичностью (не чаще, чем 1 раз в год) вправе производить индексацию (переоценивать стоимость основных фондов), в результате которой основные фонды будут отражаться в балансе по новой (восстановительной) стоимости.

Правила оценки имущества и обязательств можно рассмотреть на рисунке 1.

Оценка сырья и материалов производится по фактической себестоимости, готовой продукции — по фактической или нормативной (плановой) себестоимости, товаров в организациях торговли, снабжения и сбыта — но розничной (продажной) или покупной цене.

Рисунок 1. Правила оценки активов и обязательств

Источник: zaochnik.com

Оценка имущества: что важно знать бухгалтеру и руководителю

Оценка имущества компании — это полезный и часто необходимый инструмент ведения бизнеса. Чтобы оценка была проведена качественно, законно, а ее результаты не могли оспорить в будущем, например, участники общества, нужно уметь не только правильно выбрать оценщика, но и верно оформить документы.

Оценка имущества: основные понятия

- Компания приватизирует, берет в аренду или приобретает в собственность активы, принадлежащие государственным или муниципальным органам власти.

- Возник спор о цене объекта при его передаче в качестве залога по кредиту.

- Имеется налоговый спор по стоимости имущества, используемого для расчета налогооблагаемой базы (зачастую речь идет о сравнении реальной рыночной и кадастровой стоимости недвижимости).

- Компания получает имущество на безвозмездной основе.

- В уставный капитал ООО вносится имущество (за исключением денежных средств), стоимостью более 20 тысяч рублей, или стоимость акций в АО оплачивается имуществом.

- Компания находится в состоянии банкротства, а имущество оценивается для конкурсного производства.

Добровольная оценка имущества используется для финансовой выгоды компании. Например, при реализации имущества отчет оценщика позволит установить реальную рыночную стоимость и адекватную цену для покупателей.

Другой пример — увеличение стоимости активов, отражаемых на балансе компании. ФСБУ 6/2020 позволяет учитывать в бухгалтерском учете основные средства по переоцененной стоимости. Если объект недвижимости амортизируется длительное время, то остаточная стоимость может существенно отличаться от справедливой оценки. Регулярная переоценка позволяет учитывать имущество по его реальной стоимости.

Важной причиной проведения переоценки являются форс-мажорные обстоятельства с бизнесом и имуществом компании. Например, разумно пригласить оценщика для определения реальной суммы ущерба от пожара или стихийного бедствия. Это позволит вести аргументированные переговоры со страховой компанией по компенсации потерь.

Другой возможный вариант — для привлечения внешних инвестиций, когда имущество и бизнес оцениваются в интересах инвесторов.

Требуется помощь? Задайте безлимитное количество вопросов на консультации!

Наши эксперты оперативно найдут верный ответ и помогут.

Основные принципы оценки

- Принцип конечного потребителя: оценка имущества с позиции возможного будущего владельца.

- Принцип внешней рыночной среды: измерение стоимости объекта должно учитывать сопоставимое имущество на открытом рынке.

- Принцип максимально эффективного использования: оценщик должен исходить из того, что имущество будет использоваться в хозяйственной деятельности наиболее выгодным способом.

- Принцип зависимости: стоимость имущества зависит не только от характеристик самого объекта, но и состояния внешней среды.

- Принцип замещения: максимальная стоимость объекта — это минимальная цена, за которую можно приобрести аналогичный объект.

Распространенные способы оценки

- Сравнительный подход — это метод расчета справедливой стоимости имущества, исходя из оценки схожих по характеристикам объектов, по которым в распоряжении оценщика имеются данные.

- Затраты подход — расчет стоимости объекта на основе совокупности затрат на воспроизведение аналогичного объекта, с учетом всех улучшений, но за вычетом износа.

- Доходный подход — способ получения данных о стоимости объекта по возможным будущим доходам от этого объекта.

Что даст оценка

Результатом проведения оценки будет один из возможных видов стоимости объекта:

- Рыночная стоимость — это вероятная цена реализации на конкурентном рынке, когда участники сделки владеют актуальной и полной информацией об активе и рыночных условиях.

- Инвестиционная стоимость — цена имущества для заранее определенного лица, которое будет использовать объект в качестве объекта инвестирования и последующего получения дохода.

- Ликвидационная стоимость — цена объекта при реализации в чрезвычайных обстоятельствах, не соответствующих обычным рыночным условиям.

- Кадастровая стоимость — это стоимостная оценка, определяемая законодательством о кадастровом учете.

Выбор оценщика

При добровольной оценке имущества компания может самостоятельно определить стоимость актива, в роли оценщика будут выступать либо конкретный сотрудник, либо комиссия. Правила оценки имущества для собственных целей организация может установить внутренним регламентным документом.

Привлечение внешнего оценщика обязательно для определения цены имущества в интересах внешних пользователей (суд, ФНС, инвесторы). Чтобы исключить споры, физическое лицо, проводящее оценку, должно отвечать следующим критериям:

- Оценщик должен состоять в одной из официально зарегистрированных саморегулируемых организаций.

- Оценщик должен сдать профессиональный экзамен по соответствующему направлению оценочной деятельности. Например, для оценки недвижимости необходимо сдать экзамен именно по этому направлению.

- Оценщик должен иметь полис обязательного страхования профессиональной ответственности, которые покрывает ущерб заказчика или иным лицам при проведении оценочной деятельности. Минимальный размер покрытия составляет 300 тысяч рублей (для физлиц и ИП) и 5 миллионов рублей (для оценочных компаний).

До заключения договора и начала процедуры оценки, необходимо запросить у оценщика документы, подтверждающие его право на проведение оценки. Полученные документы необходимо хранить в общем порядке, они могут понадобиться при проведении проверок контролирующих органов или при аудиторском контроле.

В своей работе оценщики должны использовать федеральные стандарты оценки, в рамках которых оценщик обязан, в том числе проверять достоверность, надежность и достаточность получаемой информации. Это касается документов от заказчика и данных из внешних источников.

Федеральный стандарт устанавливает обязанность соотнесения цели оценки с видами стоимости. Оценщик первоначально анализирует рыночную ситуацию, в которой он проводит оценку (например, для оценки имущества как залога нужно учитывать обременения по этому объекту). Это необходимо для выбора подходящего для этого вида стоимости.

При проведении оценочных мероприятий оценщик самостоятельно и независимо от третьих лиц выбирает подходы к оценке и конкретные методы проведения оценки. Они будут зависеть от специфики оцениваемого объекта. Федеральные стандарты допускают использование несколько подходов, при условии, что комбинация методов отвечает целям проведения оценки.

Алгоритм проведения оценки имущества следующий:

- Составление и подписание договора на проведение оценки. Соглашение должно включать специальный документ — задание на оценку.

- Сбор данных об оцениваемом объекте: получение документов от заказчика, запрос информации в государственных реестрах, сбор рыночных данных и другие способы.

- Выбор подходов и методов оценки, также — выполнение расчетов на основе полученных данных.

- Расчет финальной стоимости объекта и (при необходимости) согласование результатов с заказчиком оценки.

- Подготовка и подписание отчета об оценке, составление акта сдачи-приемки работ по договору.

Договор оценки

Подготовка договора на оценку начинается с обоснования необходимости определения стоимости. При обязательной оценке основанием заключения контракта является нормативно-правовые требования: федеральное или иное законодательство.

Для добровольной оценки имущества необходимо обосновать будущие расходы. Это может быть намерение совершить сделку с оцениваемым имуществом или требование учетной политики компании. Для снижения налоговых рисков по исключению расходов на оценку из расчета налога на прибыль компания может оформить приказ руководителя с причинами проведения оценки.

При заключении договора на оценку необходимо, чтобы документ содержал обязательные элементы:

- цель осуществления оценки;

- детальное описание оцениваемого объекта;

- вид рассчитываемой стоимости;

- величину вознаграждения оценщика за проведение оценки;

- дату, на которую будет оцениваться имущество;

- информацию о страховании гражданской ответственности;

- название и реквизиты саморегулируемой организации, в которой состоит оценщик;

- перечень федеральных стандартов, которые будут использоваться при оценке;

- основания наступления дополнительной ответственности по договору;

- информацию о независимости оценщика от заказчика;

- данные о физических лицах, которые будут оказывать услуги по договору.

Задание на оценку

Важным элементом заключаемого договора является задание на оценку. Это перечень информации, которым будет руководствоваться оценщик в своей работе.

Задание является обязательной частью договора. Часть информации в задании будет дублировать соглашение, однако она необходима для структурирования информации об объекте и целях оценки.

Кроме базовых сведений (описание объекта, дата, цель), в задании необходимо отразить:

- предполагаемые цели использования результатов оценки;

- допущения, на которых основывается оценка;

- дополнительные расчетные величины, необходимые для корректной оценки имущества.

После проведения всех этапов оценки, составляется акт сдачи-приемки работ, который является первичным бухгалтерским документом. Дополнительно подготавливается отчет об оценке, который содержит общие сведения о заказчике, оцениваемом имуществе и оценщике, а также дополнительные обязательные сведения:

- результаты проведенной оценки, полученные при использовании разных подходов к оценке;

- пределы использования итоговой стоимости имущества;

- перечень документов, на основании которых определена стоимость;

- анализ рыночных условий, влияющих на оцениваемый объект;

- обоснование выбора подходов и методов оценки, также соответствующие расчетные данные.

В итоговом документе могут быть приведены дополнительные исследования об оцениваемом объекте и иные данные, необходимые для комплексного толкования результатов оценочных процедур.

В приложении к отчету должны быть приведены копии использованных документов, заключения экспертиз, а также ссылки на источники информации. Документы, полученные от заказчика должны быть заверены подписью уполномоченного сотрудника.

- оценка имущества

- независимые оценщики

- оценщик

Источник: www.klerk.ru

Правила оценки объектов учета и статей бухгалтерской отчетности

1. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, — по рыночной стоимости; имущества, произведенного в самой организации, — по стоимости его изготовления (фактические затраты, связанные с производством объекта имущества).

В состав фактически произведенных затрат включаются затраты на приобретение самого объекта имущества, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций, проценты по предоставленному при приобретении коммерческому кредиту, наценки, комиссионные вознаграждения, уплачиваемые снабженческим, посредническим и иным организациям, таможенные пошлины и иные платежи.

Формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, полученного безвозмездно. Данные о действующей цене должны быть подтверждены документально или экспертным путем.

Под стоимостью изготовления признаются фактически произведенные затраты, связанные с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта имущества.

- 2. Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату совершения операции или на отчетную дату.

- 3. Незавершенные капитальные вложения отражаются в бухгалтерском балансе по фактическим затратам, понесенным организацией.

- 4. Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. По долговым ценным бумагам разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно по мере начисления причитающегося по ним дохода относить на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации. Вложения организации в акции других организаций, котирующиеся на фондовой бирже, котировка которых регулярно публикуется, при составлении бухгалтерского баланса отражаются на конец отчетного года по рыночной стоимости.

- 5. Основные средства и нематериальные активы принимаются к учету по первоначальной стоимости — фактическим затратам их приобретения, сооружения и изготовления. Стоимость основных средств и нематериальных активов организации погашается путем начисления амортизации в течение срока их полезного использования. Основные средства и нематериальные активы отражаются в бухгалтерском балансе по остаточной стоимости, т. е. по первоначальной стоимости за вычетом суммы начисленной амортизации.

- 6. Сырье, материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), и другие материальные ресурсы отражаются в бухгалтерском балансе по их фактической себестоимости.

- 7. Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат.

- 8. Товары в торговых организациях отражаются в балансе по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам разница между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки) отражается в качестве величины, корректирующей стоимость товаров.

- 9. Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству. Незавершенное производство может отражаться в бухгалтерском балансе по фактически произведенным затратам, фактической или нормативной (плановой) производственной себестоимости, по прямым статьям затрат, по стоимости сырья, материалов и полуфабрикатов.

- 10. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

- 11. В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации в денежном выражении.

Сумма дооценки внеоборотных активов, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы учитываются как добавочный капитал и отражаются в бухгалтерском балансе отдельно.

Резервный капитал создается за счет прибыли предприятия и предназначен для покрытия непредвиденных потерь и убытков или выплат дивидендов учредителям, имеющим привилегированные акции при недостаточности для этих целей прибыли.

Резервы необходимы предприятию для покрытия расходов и платежей (резерв предстоящих расходов и платежей, резерв по сомнительным долгам). Они создаются за счет себестоимости или прибыли.

- 12. Расчеты с дебиторами и кредиторами отражаются отдельно в суммах, вытекающих из бухгалтерских записей и признаваемых организацией правильными. По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов. Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается. Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

- 13. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка), субсчетов (счетов второго порядка) и забалансовых счетов.

Бухгалтерский учет в соответствии с Планом счетов должен вестись в организациях всех форм собственности и организационно-правовых форм.

Различают следующие планы счетов:

- — бухгалтерского учета финансово-хозяйственной деятельности организаций (общий);

- — бухгалтерского учета в кредитных организациях, в страховых организациях;

- — бюджетного учета.

Счета, на которых отражаются обобщенные данные об объектах учета и имеют номер и название в соответствии с Планом счетов, называются синтетическими. Счета, на которых отражаются детальные данные, конкретизирующие показатели синтетических счетов, называются аналитическими. Аналитический учет также осуществляется на субсчетах. Например, синтетический учет подотчетных сумм по предприятию в целом ведется на счете 71 «Расчеты с подотчетными лицами», аналитический учет ведется на субсчетах первого порядка по подразделениям и на субсчетах второго порядка по каждому подотчетному лицу. Остатки и обороты по синтетическому счету должны соответствовать сумме остатков и оборотов по аналитическим счетам.

Счета бухгалтерского учета открываются на каждый экономически однородный объект учета и сгруппированы по разделам в соответствии с классификацией объектов учета. Ряд разделов полностью соответствует бухгалтерскому балансу и отражает имущество организации и источники его финансирования. Другие счета и разделы предназначены для отражения операций по осуществлению производственного процесса, остатков на отчетную дату не имеют и поэтому в балансе не отражаются.

В табл. 1.2 отражено соответствие разделов Плана счетов и статей бухгалтерского баланса.

Соответствие разделов и статей бухгалтерского баланса и синтетических счетов

Наименование разделов и статей бухгалтерского баланса

Наименование счетов и (или) разделов плана счетов

(раздел 1. Внеоборотные активы)

Источник: studme.org