Оценка риска является важнейшей составляющей общей системы управления риском. Она представляет собой процесс определения количественным или качественным способом величины (степени) риска.

Количественная оценка риска позволяет получить наиболее точные решения. Однако осуществление количественной оценки встречает и наибольшие трудности, связанные с тем, что для количественной оценки рисков нужна соответствующая исходная информация. В Украине рынок информационных услуг развит пока очень слабо и, зачастую, трудно получить фактические данные, которые надо собирать и обрабатывать.

Из-за этих трудностей, связанными с недостатком информации, времени, а иногда и с невозможностью проведения данного расчета из-за отсутствия необходимых данных, относительная оценка риска на основе анализа финансового состояния предприятия представляет сегодня особый интерес. Это один из самых доступных методов оценки риска как для предпринимателя-владельца фирмы, так и для его партнеров.

Оценку финансового положения предприятия следует осуществлять, основываясь на главных документах финансовой отчетности, таких, как бухгалтерский баланс и « отчет о финансовых результатах».

9 2 Анализ и оценка финансовых рисков компании

Оценку риска на основе анализа финансового состояния фирмы будем проводить на примере ГП «№126 ХАРЗ». Оценку текущего состояния необходимо начинать с анализа имущественного положения предприятия, которое характеризуется составом и состоянием активов, которыми владеет и распоряжается предприятие для достижения своих целей.

Анализируем имущественное состояние ГП «№126 ХАРЗ» по трем годам соответственно за табл. 2.3, 2.4.

Таблица 2.3 — Анализ имущества предприятия

Виды активов (имущества)

1. Необратимые активы

1.1 Основные средства

2 Оборотные актива

2.1 Оборотные производственные фонды

2.1.1. Производственные запасы

2.2. Фонды обращения

2.2.1. Готовая продукция и товары

2.2.2. Текущая деб. задолженность

2.2.3. Денежные средства и текущие фин.инвестиции

2.2.4. Другие оборотные активы

3. Затраты будущих периодов

Таблица 2.4 — Анализ капитала предприятия

Виды пассивов (капитала)

1. Собственный капитал

1.1. Уставный капитал

2.1 Обеспечение следующих затрат и платежей

2.2. Долгосрочные обязательства

2.3. Текущие обязательства

3. Доходы будущих периодов

За таблицами можно сделать вывод о том, что при анализе актива баланса за три года оборотных активов больше чем необратимых, что означает то, что предприятие старается получить положительный финансовый результат в краткосрочный период за счет движения оборотных активов. Из таблицы 2.3 видно, что увеличение оборотных активов выполняется за счет запасов. При анализе пассива баланса за три года наблюдается увеличение собственного капитала, этим обеспечивается его платежеспособность и финансовая стойкость. Это положительная тенденция развития предприятия, которое свидетельствует о финансовой независимости ГП «№126 ХАРЗ»

Вебинар ФБК: «Экономический баланс и оценка рисков»

Дальше проанализируем проанализируем финансовые результаты, которые осуществляются с использованием показателей выручки и прибыли. Анализ динамики уровня прибыли за три года по ГП «№126 ХАРЗ» рассчитаны и приведен в табл. 2.5.

Таблица 2.5 — Анализ динамики ровня прибыли за три года по ГП «№126 ХАРЗ»

Отчетный период в % к предыдущему

1. Выручка от реализации продукции (работ, услуг) без НДС и акцизов

2. Прибыль от реализации продукции (работ, услуг)

3. Результат от другой реализации

4. Балансовая прибыль

5. Чистая прибыль, которая остается в распоряжении предприятия

По данным таблицы 2.5 наибольший интерес вызывают тенденции изменения чистой выручки и чистой прибыли. Эти показатели определяют, соответственно, сумму средств, полученную от основной деятельности предприятия, и сумму, которая осталась на предприятии после списания затрат и осуществление налоговых платежей. В результате диагностики следует определить характерную тенденцию динамики указанных показателей и построить схему динамики финансовых показателей за 3 года (рис. 2.2- Динамика финансовых показателей ГП «№126 ХАРЗ» за 3 года):

Рисунок 2.2 — Динамика финансовых показателей ГП «№126 ХАРЗ» за 3 года

Исходя из этого можно сделать вывод о том, что в период с 2006 по 2007 года выручка возрастает и сопровождается рост прибыли. Такая тенденция есть положительной в развитии предприятия и свидетельствует о том, что предприятие получает довольно стабильную прибыль. А в период с 2007 по 2008 года наблюдается уменьшение чистой выручки и чистой прибыли. Эта тенденция есть отрицательной, поскольку уменьшение сбыта (уменьшение чистой выручки) сопровождается уменьшением финансового результата.

Диагностика рентабельности предприятия проводится с помощью следующих коэффициентов: коэффициент рентабельности продаж, коэффициент рентабельности всего капитала предприятия, коэффициент рентабельности основных средств и других необратимых активов, коэффициент рентабельности собственного капитала, коэффициент рентабельности оборотного капитала.

Рентабельность — это способность получать прибыль от любых видов деятельности или от активов предприятия.

Данные показатели были рассчитаны и приведенные в табл. 2.6.

Таблица 2.6 — Показатели финансовых результатов ГП «№126 ХАРЗ» за три года

1. Коэффициент рентабельности продаж

2. Коэффициент рентабельности всего капитала предприятия

3. Коэффициент рентабельности основных средств и других необоротных активов

4. Коэффициент рентабельности собственного капитала

5. Коэффициент рентабельности оборотного капитала

По данным таблицы 2.6 можно построить гистограму данных коэффициентов по трем годам.

Рисунок 2.3 — Показатели финансовых результатов ГП «№126 ХАРЗ»

Исходя из таблицы 2.6 и рисунка 2.3 можно сделать следующие выводы: В 2007 году наблюдается увеличение рентабельности продажи свидетельствует о росте спроса на продукцию.Одновременное уменьшение коэффициентов рентабельности продаж и рентабельности всего капитала свидетельствует о снижении спроса на услуги и продукцию ГП «№126 ХАРЗ», эта тенденция имеет место в 2008 году. Коэффициент рентабельности необоротных активов в 2008 году уменьшается свидетельствует, что у предприятия экстенсивный т.е способ увеличения объемов производства за счет количественных факторов экономического роста: увеличение количества оборудования; или уменьшение отдачи от единицы оборудования (падение производства) при уменьшении прибыли.Возможности экстенсивного пути развития всегда ограничены наличием природных и трудовых ресурсов.

Ликвидность предприятия — это способность хозяйственного субъекта погашать свою задолженность. Учитывая это, осуществляют диагностику коэффициентов и показателей ликвидности.

Коэффициенты и показатели ликвидности разрешают определить способность предприятия платить за своими краткосрочными обязательствами на протяжении отчетного периода.

Порядок расчета показателей ликвидности приведено в табл. 2.7.

Таблица 2.7 — Анализ коэффициентов и показателей ликвидности

1. Абсолютной ликвидности

2. Срочной ликвидности

3. Общей ликвидности

4. Собственные оборотные средства

5. Текущие финансовые нужды

За данными можно сделать следующий вывод:

Коэффициент абсолютной ликвидности показывает, какую часть задолженности предприятие может погасить за счет имеющихся средств. Нормированное значение коэффициента должно быть >25%. Т.е. за счет имеющихся денежных средств предприятие в 2006 году может погасить лишь 4%, в 2007 — 96%, в 2008 — 21%.

Коэффициент срочной ликвидности отображает платежные возможности предприятия при условии своевременных платежей со стороны дебиторов. Нормированное значение коэффициента срочной ликвидности составляет 0,8. В 2006-2008 эти показателя больше нормы, которая означает, что предприятие может уплатить за своими обязательствами в короткие сроки. С каждым годом наблюдается уменьшение коэффициента срочной ликвидности.

Коэффициент общей ликвидности (коэффициент покрытия, коэффициент платежеспособности; коэффициент ликвидности оборотного капитала) указывает на платежные возможности предприятия при условии не только своевременных расчетов и благоприятной реализации готовой продукции, но и продажи в случае потребности части материализованных оборотных средств (запасов материальных-товарно-материальных ценностей, готовой продукции). За всеми тремя годами данный показатель больше нормы, наблюдается увеличение данного показателя по годам.

Чистый оборотный капитал — величина оборотных средств предприятия, которые оно может направить на производственные нужды без угрозы невыполнения финансовых обязательств. ГП «ХАРЗ» может во время погасить свою кредиторскую задолженность, наблюдается увеличение данного показателя с каждым годом. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия.

Текущие финансовые нужды показывают, какой объем средств дополнительно необходимо привлечь в форме краткосрочного кредита для финансирования оборотного капитала предприятия. Чем большее значение текущих финансовых нужд, тем более средств необходимо дополнительно привлекать предприятию. Отрицательные значения текущих финансовых нужд также нежелательные для предприятия.

Они свидетельствуют об излишке незадействованных в производстве оборотных средств предприятия, в результате чего снижается его рентабельность. Для достижения максимального эффекта предприятие должно стремиться к сведению текущих финансовых нужд к объему чистого оборотного капитала. Это означает, что необходимо предрасполагать средства в форме краткосрочного кредита для финансирования оборотного капитала предприятия.

Показатели структуры капитала характеризуют соотношение собственных и заемных средств на предприятии. Т.е. фактически они показывают степень защищенности интересов кредиторов и инвесторов, которые имеют вложение в компанию. Поэтому данные коэффициенты называют еще коэффициентами платежеспособности предприятия.

К ним принадлежат коэффициенты автономии, финансовой зависимости и обеспеченности собственными источниками. Порядок расчета вышеуказанные показатели приведены в табл. 2.8.

Таблица 2.8 — Показатели структуры капиталов

Источник: studbooks.net

Оценка риска предприятия на основе показателей финансовой отчетности

Кутафьева, Л. В. Оценка риска предприятия на основе показателей финансовой отчетности / Л. В. Кутафьева. — Текст : непосредственный // Молодой ученый. — 2013. — № 10 (57). — С. 326-329. — URL: https://moluch.ru/archive/57/7939/ (дата обращения: 19.06.2023).

Оценка риска занимает одно из важнейших мест в системе управления риском. Такая оценка подразумевает процесс, при котором качественно или количественно определяется величина (степень) риска.

Оценку финансового положения предприятия следует проводить, опираясь на главные документы финансовой отчетности, такие, как бухгалтерский баланс и отчет о прибылях и убытках.

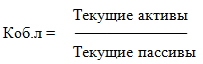

На основе данных бухгалтерского баланса составим аналитическую таблицу по видам ликвидности (текущей платежеспособности). Даная таблица является одной из важнейших характеристик финансового состояния организации, которая определяет возможность своевременной оплаты по счетам и является одним из показателей банкротства [1]:

(1)

2009 год: Коб.л = 62846881/44371138= 1,42

2010 год: Коб.л = 43416567/17181227= 2,53

2011 год: Коб.л = 98515992/37207484= 2,65

По всем отчетным годам данный коэффициент больше 1, что говорит о том, что у анализируемого предприятия низкий финансовый риск (норматив=1,5–2,5).

Коэффициент абсолютной ликвидности(Кал) характеризует степень мобильности активов предприятия, обеспечивающей своевременную оплату по своей задолженности, и определяется из выражения [1]:

(2)

где: Кал— коэффициент абсолютной ликвидности;

Дс— денежные средства;

Кфо— краткосрочные финансовые обязательства.

2009 год: Кал= 1569/14422432= 0,00004

2010 год: Кал= 2594/16165428=0,00015

2011 год: Кал= 1755/22503107=0,00005

Нормальным считается значение коэффициента более 0,2. Чем выше показатель, тем лучше платежеспособность предприятия.

По нашим расчетам коэффициент Калнамного ниже норматива и поэтому предприятие считается неплатежеспособным. Но с другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

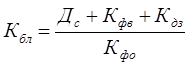

Коэффициент быстрой (срочной) ликвидности характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию.

Коэффициент быстрой (срочной) ликвидности (Кбл) определяется по следующей формуле [1]:

(3)

где: Кбл— коэффициент быстрой ликвидности;

Дс— денежные средства;

Кдз— краткосрочная дебиторская задолженность;

Кфв— краткосрочные финансовые вложения;

Кфо— краткосрочные финансовые обязательства.

2009 год: Кбл= (1569+60418666) /44371138=1,36

2010 год: Кбл= (2594 +42568614)/17181227=2,48

2011 год: Кбл= (1755+94315448):37207484=2,53

Из расчетов следует, что у исследуемого предприятия наблюдается тенденция к увеличению данного коэффициента, который характеризует способность компании отвечать по своим текущим обязательствам с использованием наиболее ликвидных активов.

Коэффициент текущей ликвидности (общий коэффициент покрытия) (Ктл) показывает степень покрытия текущими активами краткосрочных обязательств. Он вычисляется как отношение текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности) [1]:

Ктл = (4)

где: Ктл— коэффициент текущей ликвидности;

Св — стоимость высоколиквидных средств;

Сс — стоимость средств средней ликвидности;

То — текущие обязательства предприятия.

2009 год: Ктл= 62846881/44371138= 1,42

2010 год: Ктл= 43416567/17181227= 2,53

2011 год: Ктл= 98515992/37207484= 2,65

Данные показатели позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

У предприятия имеется финансовая возможность оплатить свои краткосрочные обязательства в течение 2010–2011 отчетных периодов.

Коэффициент материального покрытия характеризует степень зависимости ликвидности от наличия материально-производственных запасов и затрат [1]:

(5)

2009 год: Км.пок = 1379606/ 44371138= 0,03

2010 год: Км.пок = 1373127/ 17181227= 0,08

2011 год: Км.пок = 2980671/ 37207484= 0,08

Так как удовлетворительным считается коэффициент со значением в интервале от 0,5 до 1,0, то отсюда следует, что у предприятия нет достаточной материально-производственной базы, чтобы иметь возможность хотя бы ими покрыть свои обязательства.

Рассчитанные показатели ликвидности предприятия отображены в таблице 1.

Показатели ликвидности ОАО «Оренбургнефть» за период с 2010 по 2011 гг.

Показатели

2010 г.

2011 г.

Отклонения

Коэффициент общей ликвидности

Коэффициент абсолютной ликвидности

Коэффициент быстрой ликвидности

Коэффициент текущей ликвидности

Коэффициент материального покрытия

Из данных таблицы 1 видно, что по финансовым показателям ОАО «Оренбургнефть» два коэффициента — коэффициент общей ликвидности и коэффициент текущей ликвидности совпали по значению (Ктл=Кол=2,65), коэффициент абсолютной ликвидности (Кал=0,00015 на конец 2010 года, на конец 2011 года=0,00005), коэффициент материального покрытия (Км.пок = 2010=2011=0,08).

Результаты анализа ликвидности важны для кредиторов и инвесторов.

Итоговая таблица по ликвидности баланса, тыс.руб

Коэффициенты

Эталон

На конец 2009 года

На конец 2010 года

На конец 2011 года

Коэффициент общей ликвидности

Источник: moluch.ru

Совершенствование оценки финансовых рисков предприятия на основе данных отчетности

Improvement of enterprise’ financial risk evaluation on the basis of accounting data

Авторы

Синявская Татьяна Геннадьевна

кандидат экономических наук, доцент кафедры математической статистики, эконометрики и актуарных расчетов

Россия, Ростовский государственный экономический университет

Кайда Мария Александровна

Россия, Ростовский государственный экономический университет

Аннотация

В статье предлагается подход к оценке финансовых рисков предприятия, основанный на использовании данных бухгалтерской отчетности, учитывающий вариацию показателей во времени и позволяющий определять уровень отдельных видов финансовых рисков, что дает возможность разрабатывать конкретизированные рекомендации по управлению.

Ключевые слова

финансовые риски, бухгалтерская отчетность, управление рисками, финансовая устойчивость.

Рекомендуемая ссылка

Синявская Татьяна Геннадьевна, Кайда Мария Александровна. Совершенствование оценки финансовых рисков предприятия на основе данных отчетности // Современные технологии управления. ISSN 2226-9339. — №8 (44). Номер статьи: 4407. 08.2014. Режим доступа: https://sovman.ru/article/4407/

Authors

Siniavskaia Tatiana Gennadevna

PhD, assistant professor of mathematical statistics, econometrics and actuarial

Russia, Rostov State Economic University

Kaida Mariia Aleksandrovna

Russia, Rostov State Economic University

Abstract

The paper proposes an approach for assessing the enterprise financial risks, based on the usage of accounting data, taking into consideration the variation of indicators over time and allows determining the level of certain types of financial risks. The approach allows developing concrete financial risk management advices.

Keywords

financial risks, accounting data, risk management, financial stability.

Suggested citation

Siniavskaia Tatiana Gennadevna, Kaida Mariia Aleksandrovna. Improvement of enterprise’ financial risk evaluation on the basis of accounting data // Modern Management Technology. ISSN 2226-9339. — №8 (44). Art. # 4407. Date issued: 08.08.2014. Available at: https://sovman.ru/article/4407/

Оценка финансового риска играет важнейшую роль в процессе управления риском, создавая основу для принятия решений и оценки их эффективности. В настоящее время существует множество методов, призванных оценивать уровень риска, в том числе рекомендуемых разнообразными стандартами. Например, стандартом IEC/ICO 31010 «Risk management – Risk assessment techniques» [1] к ним относятся такие, как мозговой штурм, метод Дельфи, сценарный, байесовский анализ, матрицы последствия-вероятность и т.д. Однако их применение для оценки финансовых рисков, как правило, либо достаточно трудоемко и требует специальной подготовки персонала, либо не дает информации в виде, удобном руководству для выбора методов управления риском.

Ряд исследователей, таких как Н. Д. Гуськова, Е. А. Неретина, В. П. Огнянов (Гуськова Н. Д. и др, 2003 [2]), Шохин Е. И. (Шохин Е. И., 2002 [3]), Чудновский А.Г. (Чудновский А.Г., 2005 [4]), Яковлева И.Н. (Яковлева И.Н., 2008 [5]), Донцова Л.В. (Донцова Л.В., 2006 [6]), Можанова И.И. (Можанова И.И., 2010 [7]) и других, предлагают оценивать финансовые риски предприятия на основе показателей финансового состояния, рассчитываемых на базе данных бухгалтерской отчетности. Достоинства такого подхода заключаются в его относительно невысокой трудоемкости, отсутствии необходимости дополнительного обучения персонала (что важно, так как не все предприятия имеют в штате риск-менеджеров и риск-аналитиков, и часто оценкой финансовых рисков занимаются финансисты). В качестве недостатков можно отметить неспециализированность и в ряде случаев косвенность оценки (так, финансовая неустойчивость считается индикатором риска банкротства). Недостатки подхода, как правило, предлагается преодолевать за счет различных его модификаций.

Финансовое состояние и риски предприятия характеризуются таким образом комплексом взаимосвязанных абсолютных и относительных показателей. В основном для анализа используется набор финансовых коэффициентов, в числе которых показатели ликвидности, платежеспособности, финансовой устойчивости, оборачиваемости и проч. Перечень показателей финансового состояния организации может дополняться и видоизменяться, может меняться их группировка, однако суть оценки остается неизменной.

Как правило, анализ проводится по данным бухгалтерской (финансовой) отчетности за год. Значения показателей сравниваются с нормативными, выявляются отклонения. Также проводится анализ в динамике, то есть исследуется изменение значения показателей за ряд лет.

Традиционно расчет финансовых показатели рассматривают как метод оценки финансового состояния предприятия, в частности его платежеспособности. Однако, в связи с тем, что противоположностью платежеспособности является риск наступления банкротства предприятия, то метод анализа коэффициентов финансовых показателей нашел широкое применение при оценке финансовых рисков.

Метод оценки показателей финансового состояния, даже при анализе тенденций их изменения с течением времени, тем не менее не учитывает степень этого изменения. Если финансовые показатели имеют высокую колеблемость во времени, то это может указывать на финансовую неустойчивость предприятия, даже в случае, если колеблемость происходит в зоне значений выше нормативных. Низкая колеблемость на уровне значений ниже нормативных также свидетельствует о высоком уровне риска.

Для учета данного обстоятельства предлагается усовершенствовать методику оценки финансовых рисков на основе данных бухгалтерской отчетности, посредством исследования вариации показателей во времени. Показатели вариации традиционно представляют собой одни из основных мер риска, поскольку высокая изменчивость ассоциируется с высоким риском. Предлагаемая методика состоит из 4 основных этапов.

1. На основе концепции оценки финансового риска с использованием данных отчетности вначале необходимо на базе данных баланса предприятия произвести расчет и анализ финансовых показателей за несколько периодов. Это позволяет оценить финансово-экономическое состояние предприятия за каждый из исследуемых периодов.

2. Проводится поперечный анализ полученных финансовых показателей по каждому году исследования. Так как показатели имеют нормативное значение, необходимо сравнить полученные значения коэффициентов предприятия с нормативами и выявить отклонения, сделать соответствующие выводы.

В связи с тем, что каждый финансовый коэффициент имеет свойство оценивать тот или иной аспект финансового состояния, каждый из которых характеризуется своим набором рисков, мы предположили, что каждый финансовый коэффициент оценивает тот или иной конкретный финансовый риск. В таблице 1 представлены шкалы качественной оценки отдельных видов финансового риска в соответствии с интервалами значений финансовых коэффициентов. Интервалы приведены иллюстративно, для более четкой градации необходимо проведение исследований на выборке предприятий с группировкой по уровням реализованных рисков. Отметим, что показатели финансового состояния в таблице приведены выборочно, возможен анализ с использованием более обширного их перечня. В случае расширения их перечня с использованием показателей, традиционно не нормируемых, необходимо установление границ риска также с использованием эмпирических данных.

Таблица 1 — Качественная оценка отдельных финансовых рисков на основе значений финансовых показателей.

Источник: sovman.ru