Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (формы №1). Анализ бухгалтерского баланса начнем с общей характеристики состава актива (имущества) и пассива (обязательств). Для проведения анализа с целью получения наиболее общего представления об имевших место качественных изменениях в структуре актива и пассива и динамике этих изменений, построим сравнительный аналитический баланс.

Рассмотрим динамику состава и структуры актива и пассива на основе данных сравнительного аналитического баланса .

Общая оценка состава и структуры активов, находящихся в распоряжении предприятия представлены в таблице 3.11.

Анализ активов ОАО «Новотроицкое», тыс.руб.

Абсолютное отклонение, тыс. руб.

Мобильные средства (оборотные активы)

Запасы, затраты и НДС

Как можно видеть из таблицы общая стоимость имущества ОАО «Новотроицкое» увеличилось за 2010 год на 3287 тыс. руб. или на 34,38 %, а в 2011 году на 11582 тыс. руб. или 90,15%. В 2010 году увеличение произошло в связи с увеличение величины запасов на 3802 тыс.руб. или на 81,55%. Стоимость основных средств снизилась на 217 тыс.руб. или на 11,98%, снижение дебиторской задолженности составило 7,37% а денежных средств на 77 тыс.руб. или 88,51%.

В 2011 году увеличение обусловлено в основном за счет роста дебиторской задолженности на 10542 тыс. руб. или в 4,79 раза, что является отрицательным фактом так как свидетельствует о снижении платежеспособности предприятия из-за отсутствия средств в расчетах.

Структуру активов организации за 2011 год для наглядности представим на рис.3.1

Рисунок 3.1 Структура актива ОАО «Новотроицкое» за 2011 год

По данным рис.3.1 наглядно видно, что наибольшую долю в активе ОАО «Новотроицкое» занимает дебиторская задолженность -54%, что еще раз подтверждает актуальность применения факторинга.

При анализе первого раздела актива баланса следует отметить, что доля основных средств во внеоборотных активах составляет 100%, так как других объектов учета данного раздела в ОАО «Новотроицкое» нет.

Результаты анализа Оборотных активов показывают, что наибольший удельный вес в составе этого раздела составляют запасы, представленные в значительной степени товаром (60,16% в 2009 году, 75,23% в 2010 году и конец 2011 года доля запасов составила 40,67%). Снижение удельного веса запасов в 2011 году на 34,55% может свидетельствовать о снижение производственного потенциала организации. Следующей по удельному весу является статья дебиторской задолженности, доля которой в составе оборотных средств составляет в 2011 году 58,51%. Значительным увеличением — на 33,82 пунктов или в 2,37 раз отличалась в отчетном периоде статья дебиторская задолженность, что может быть следствием не эффективной системы внутреннего контроля, не качественного анализа и не грамотной политики взыскания дебиторской задолженности.

Анализ состава, структуры, динамики источников формирования активов предприятия представлены в таблице 3.12.

Анализ источников формирования активов ОАО «Новотроицкое», тыс.руб.

Абсолютное отклонение, тыс.руб.

Собственный капитал, в т.ч.

Нераспределенная прибыль (убыток)

Заемный капитал, в т.ч.

Из таблицы видно, что в 2010 году произошел, рос заемного капитала не 2430 тыс.руб. или 29,77% вследствие, увеличения кредиторской задолженности на 3144 тыс.руб. или 71,49%. Так же увеличился размер добавочного капитала на 665 тыс.руб. или 41,4%. Размер долгосрочной и краткосрочной задолженности снизился на 273 тыс.руб. или 25,09% и на 441 тыс.руб. или 16,47% соответственно.

В 2011 году сума заемного капитала увеличилась на 10247 тыс.руб. или 96,73%, в следствии увеличение краткосрочных обязательств, стоимость собственного капитала увеличилась на 1335 тыс.руб. или 59,2% тем самым снизив зависимость от заемных средств, увеличив свою финансовую независимость.

Пассивная часть баланса характеризуется преобладанием заемных источников средств, причем их доля в общем объеме увеличилась в 2011 году на 2,86% и составляет 85,30% всех источников на конец отчетного периода.

Структура заемных средств в течение анализируемого периода претерпела ряд незначительных изменений. Так, доля кредиторской задолженности в 2010 году увеличилась на 17,32%, а в 2011 году на 10%, и если исследовать по статьям, то увеличение задолженности наблюдается по всем позициям кредиторских расчетов.

Поскольку доля долгосрочных и краткосрочные обязательств в виде займов и кредитов, снижаются, и составляют на конец 2011 года лишь 2,62% и 16,19% всех источников, то финансирование оборотных средств предприятия происходит в основном за счет собственных средств и кредиторской задолженности.

Структуру источников средств организации за 2011 год для наглядности представим на рис.3.2

Рисунок 3.2 Структура источников средств ОАО «Новотроицкое» за 2011 год

Таким образом, признаками баланса ОАО «Новотроицкое» являются:

— валюта баланса увеличивается, по сравнению с 2010 годом в 2011 году увеличение составило 11582 тыс.руб. или на 90,15%;

— темпы прироста оборотных активов (увеличились в 2011 году в 2 раза) выше, чем темпы прироста внеоборотных активов (увеличились в 2011 году на 4,39%);

— собственный капитал организации в 2011 году (3590 тыс.руб.) не превышает заемный (20840 тыс.руб.) и темпы его роста ниже, чем темпы роста заемного капитала (собственный капитал вырос на 59,2%, заемный капитал увеличился на 96,73%) ;

— дебиторская и кредиторская задолженности увеличились в 2011 году в 4,79 и 2,24 раз соответственно;

— доля собственных средств в оборотных активах — 15,77 %;

— в балансе отсутствует статья «Непокрытый убыток».

Таким образом, из шести признаков «хорошего» баланса присутствуют только три.

Для более точного определения удовлетворительности структуры баланса ОАО «Новотроицкое» в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса от 12.08.94 N 31-р, утвержденных Федеральным управлением России по делам о несостоятельности (банкротстве) предприятий, определяются следующие финансовые коэффициенты и устанавливаются их критерии (нормативы):

коэффициента текущей ликвидности;

коэффициента обеспеченности собственными средствами;

коэффициентов утраты / восстановления платежеспособности

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным является выполнение одного из следующих условий:

— коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

— коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

В том случае, если хотя бы один из коэффициентов, перечисленных выше, имеет значение менее указанных, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам исходя из формулы:

где — коэффициент текущей ликвидности на начало и конец периода.

В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Расчет показателей для определения удовлетворительности структуры баланса ОАО «Новотроицкое» представлен в Табл.3.13.

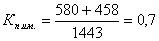

Расчет показателей для определения удовлетворительности структуры баланса ОАО «Новотроицкое»

1. Коэффициент текущей ликвидности

2. Коэффициент обеспеченности

Как видно из данных таблицы 3.13, значение коэффициента текущей ликвидности ниже нормативного (1,12 < 2); значение коэффициента обеспеченности собственными средствами — выше нормативного (0,11 >0,1), Согласно методическим рекомендациям, в подобной ситуации необходимо рассчитать коэффициент восстановления платежеспособности:

Результат расчета коэффициента восстановления платежеспособности (Квп = 0,55) показывает, что у предприятия отсутствует реальная возможность в течение 6 месяцев восстановить платежеспособность.

Следовательно, на основании расчетов, есть основания для признания структуры баланса ОАО «Новотроицкое» неудовлетворительной, а предприятия — неплатежеспособным.

Поскольку исследуемое предприятие — ОАО «Новотроицкое» — это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся различными видами экономической деятельности, целью которой является обеспечение общественных потребностей, основной целью его предпринимательской деятельности является получение прибыли, которая служит важнейшим источником и предпосылкой приращения капитала, роста доходов данного предприятия и его собственников. Этой цели можно достигнуть лишь при оптимальной организации финансов на предприятии, позволяющей укрепить его финансовое положение и конкурентоспособность.

Эффективное управление финансами ОАО «Новотроицкое» возможно лишь при разработке финансовой политики.

Целью разработки финансовой политики данного предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности.

Одной из задач реформирования исследуемого предприятия, является переход к управляю финансами на основе анализа финансово-экономического состояния с учетом постановки стратегических далей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения, ведь результаты деятельности ОАО «Новортоицкое» интересуют как внешних рыночных агентов (в первую очередь инвесторов, кредиторов, акционеров, потребителей и производителей), так и внутренних (руководителей предприятия, работников административно-управленческих структурных подразделений, работников производственных подразделений).

Стратегическими задачами разработки финансовой политики ОАО «Новотроицкое» должны являться:

максимизация прибыли предприятия;

оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

достижение прозрачности финансово-экономического состояния предприятия для собственников (участников, учредителей), инвесторов, кредиторов;

обеспечение инвестиционной привлекательности предприятия;

создание эффективного механизма управления предприятием;

использование предприятием рыночных механизмов привлечения финансовых средств,

В рамках этих задач можно порекомендовать руководству ОАО «Новотроицкое» выполнить следующие мероприятия по ряду направлений в области управления финансами:

— проведение рыночной оценки активов;

— проведение реструктуризации задолженности по платежам в бюджет;

— разработка программы мер по ликвидации задолженности по выплате заработной платы;

— разработка мер по снижению неденежных форм расчетов;

— проведение анализа положения предприятия на рынке и выработка стратегии развития предприятия;

— проведение инвентаризации имущества и осуществление реструктуризации имущественного комплекса предприятия. Следует отметить тот факт, что при разработке эффективной системы управления финансами постоянно возникает основная проблема совмещения интересов развития предприятия, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия.

Источник: studbooks.net

Анализ удовлетворительности структуры бухгалтерского баланса

В данном случае речь идет о оценке вероятности банкротства. Существует три основных подхода к оценке вероятности банкротства:

- 1) Использование системы формализованных и неформализованных критериев, определяемых субъективной оценкой экспертов. В рамках данной системы анализируются:

- а). факторы, свидетельствующие о возможных финансовых затруднениях:

повторяющиеся существенные потери в хозяйственной деятельности;

чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

постоянное низкое значение коэффициентов ликвидности;

хроническое невыполнение обязательств перед кредиторами, акционерами;

наличие сверхнормативных и залежалых товаров и запасов;

высокий удельный вес просроченной дебиторской задолженности и др.

б). факторы, на качественном уровне свидетельствующие об ухудшении финансового состоянии:

потеря ключевых сотрудников аппарата управления;

участие в судебных разбирательствах;

потеря ключевых контрагентов;

отказ финансово-кредитных организаций от кредитования текущей деятельности предприятия;

неэффективные долгосрочные соглашения.

2) Прогнозирование состояния неплатежеспособности согласно «Методическим рекомендациям по выявлению признаков неплатежеспособности предприятия».

В зависимости от степени тяжести долговых обязательств и способности предприятия их погасить выделяют три вида неплатежеспособности.

Текущая неплатежеспособность характеризует финансовое состояние любого предприятия, если на конкретный момент из-за случайного совпадения обстоятельств временно суммы имеющихся у него денежных средств и высоколиквидных активов недостаточно для погашения текущего долга. Экономическим показателем признаков текущей неплатежеспособности при наличии просроченной кредиторской задолженности является снижение показателя текущей платежеспособности ниже 0.

КТП = Денежные средства + Финансовые инвестиции — Текущие обязательства.

Критическая неплатежеспособность соответствует финансовому состоянию потенциального банкрота. Экономическим показателем признаков критической неплатежеспособности является наличие признаков текущей неплатежеспособности и снижение коэффициента покрытия (общей ликвидности) ниже 1,5 и коэффициента обеспеченности собственными оборотными средствами ниже 0,1.

Сверхкритическая неплатежеспособность характеризует такое финансовое состояние предприятия, при котором оно сможет удовлетворить признанные судом требования кредиторов не иначе, чем через применение ликвидационной процедуры. Экономическим показателем признаков сверхкритической неплатежеспособности является снижение коэффициента покрытия ниже 1 и отсутствие прибыли у предприятия.

В целях своевременного выявления тенденций формирования неудовлетворительной структуры баланса у прибыльно работающего предприятия и принятия предварительных мер, направленных на предотвращение банкротства, должен проводиться систематический экспресс-анализ финансового состояния предприятия при помощи расчета коэффициента Бивера:

Признаком формирования неудовлетворительной структуры баланса является такое финансовое состояние предприятия, при котором в течение 1,5 — 2 лет коэффициент Бивера не превышал 0,2.

С целью прогнозирования будущего состояния платежеспособности рассчитываются коэффициент восстановления платежеспособности (КВОС) или коэффициент потери платежеспособности (КПОТ):

КП — коэффициент покрытия на конец (начало) отчетного периода; Т — продолжительность отчетного периода в месяцах.

3. Построение линейных многофакторных регрессивных уравнений, в которых в качестве функции выбран показатель, характеризующий вероятность банкротства, а в качестве переменных — показатели, характеризующий финансовое состояние предприятия. Примерами таких уравнений являются модели Альтмана, Лиса, Таффлера, Чессера. Данные уравнения разработаны в условиях, нетипичных для экономики Украины. В силу чего могут быть использованы только как ориентировочные.

Модель Альтмана или Ъ-счета Альтмана представлена в двух вариантах:

1. Двух факторная модель Альтмана:

Превышение значения Ъ нулевую отметку свидетельствует о потенциальном банкротстве предприятия.

Данная модель не обеспечивает высокую точность прогноза банкротства, так как не учитывает влияния на финансовое состояние эффективности деятельности, скорости оборота капитала и других факторов. Поэтому чаще применяют пяти факторную модель Альтмана:

2. Пяти факторная модель Альтмана:

Данные пороговые значения модели были определены для стран с развитой рыночной экономикой, соответственно можно предположить, что чем больше, тем меньше вероятность банкротства предприятия.

Так как все методики оценивают вероятность банкротства предприятия с позиций оценки разных аспектов движения финансовых потоков, то их выводы могут противоречить друг другу. Поэтому в процессе анализа вероятности банкротства нормативной считается украинская методика, остальные признаются лишь оценочными.

Но если подвести итог то можно сказать, что на текущий момент, именно неплатежеспособность на сегодняшний день является ключевым критерием, который применяют при вынесении решения о банкротстве. Категория неоплатность справедлива только для физических лиц.

Источник: vuzlit.com

Оценка удовлетворительности структуры баланса

Одной из важнейших характеристик устойчивости финансового состояния организации, его независимости от заемных источников средств является коэффициент автономии [14]:

(1)

На начало года 175 тыс. руб./ 1512 тыс. руб. = 0,12

На конец года 215 тыс. руб./ 1443 тыс. руб. = 0,15

Нормальное ограничение Кавт ≥ 0,5 означает, что все обязательства организации могут быть покрыты ее собственными средствами. На данном же предприятии коэффициент автономии ниже установленного норматива. За анализируемый период значение показателя повысилось.

Повышение коэффициента автономии свидетельствует о росте финансовой независимости организации, снижении риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантии погашения организацией своих обязательств. Однако, несмотря на рост коэффициент все равно ниже норматива, это означает, что обязательства организации не могут быть покрыты ее собственными средствами.

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств [14]:

(2)

На начало года 1337 тыс. руб./ 175 тыс. руб. = 7,6

На конец года 1228 тыс. руб./ 215 тыс. руб. = 5,7

Для сохранения минимальной финансовой стабильности организации коэффициент соотношения заемных и собственных средств должен быть ограничен сверху значением отношения стоимости мобильных средств организации к стоимости ее иммобилизированных средств. Этот показатель называется коэффициент соотношения мобильных и иммобилизированных средств [14]:

(3)

На начало года 632 тыс. руб./ 880 тыс. руб. = 0,7

На конец года 583 тыс. руб./ 860 тыс. руб. = 0,7

В данном случае ограничение не соблюдается.

Весьма существенной характеристикой устойчивости финансового состояния является коэффициент маневренности [14]:

(4)

На начало года 632 тыс. руб./ 175 тыс. руб. = 3,6

На конец года 583 тыс. руб./ 215 тыс. руб. = 2,7

Он показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать ими. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Значение данного коэффициента довольно высокое. На конец периода можно отметить снижение показателя, как отрицательный фактор.

Одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности оборотных активов собственными источниками формирования [14]:

(5)

На начало года 175 тыс. руб./ 632 тыс. руб. = 0,3

На конец года 215 тыс. руб./ 583 тыс. руб. = 0,4

Его нормальное ограничение имеет следующий вид: К о ≥ 0,1.

Данный показатель входит в нормативы, наблюдается тенденция его повышения.

Важную характеристику структуры средств организации даст коэффициент имущества производственного назначения [14]:

(6)

На начало года

На конец года

По данным хозяйственной практики нормальным считается следующее ограничение показателя: К п.им. ≥ 0,5. За анализируемый период значение показателя находится выше нормативного уровня.

Для характеристики структуры источников средств организации следует использовать указанные ниже показатели.

И в первую очередь к ним относится коэффициент долгосрочного привлечения заемных средств [14]:

(7)

На начало года 200 тыс. руб./ 375 тыс. руб. = 0,5

На конец года 200 тыс. руб./ 415 тыс. руб. = 0,5

Доля заемных средств при финансировании капитальных вложений на данном предприятии составляет 50%, т.е. финансирование капитальных вложений финансируется в и за счет собственных средств и за счет заемных средств равномерно. Коэффициент краткосрочной задолженности [14]:

(8)

На начало года 1137 тыс. руб./ 1512 тыс. руб. = 0,75

На конец года 1028 тыс. руб./ 1443 тыс. руб. = 0,71

Данный коэффициент отражает долю краткосрочных обязательств организации в общей сумме обязательств. На данном предприятии доля краткосрочных обязательств больше половины всех обязательств.

Коэффициент кредиторской задолженности и прочих пассивов [14]:

(9)

На начало года 1337 тыс. руб./ 1512 тыс. руб. = 0,88

На конец года 1228 тыс. руб./ 1443 тыс. руб. = 0,85

Рассчитанный коэффициент выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств организации. В данном случае эта доля весьма значительна, почти 90%.

Итак, завершив расчетную базу оценки финансового состояния предприятия, можно сделать следующий вывод.

Условно отрицательно можно оценить уменьшение валюты баланса. Это произошло за счет уменьшения стоимости основных средств на 20 тыс. руб., сокращения суммы материальных запасов на 40 тыс. руб., снижения суммы дебиторской задолженности на 15 тыс. руб. Рост наблюдается только по статье «Денежные средства». Положительно анализируемый период характеризует рост прибыли на 40 тыс. руб., снижение суммы задолженности по краткосрочным кредитам и займам на 10 тыс. руб. и суммы кредиторской задолженности предприятия на 99 тыс. руб.

Анализ ликвидности баланса показал, что ликвидность баланса в анализируемом периоде низкая. Из 4-х неравенств соблюдается лишь одно, характеризующее перспективную ликвидность. Значение всех рассчитанных коэффициентов ликвидности значительно ниже нормативов.

Это означает, что предприятие не в состоянии своевременно погасить свои платежные обязательства наличными денежными ресурсами, т.е. у предприятия низкая платежеспособность. Коэффициент автономии ниже норматива, однако, на конец периода он незначительно увеличился. Это можно оценивать как положительную тенденцию, т.е. свидетельствует о возможном повышении в будущем финансовой независимости организации, снижении риска финансовых затруднений в будущих периодах. Таким образом, можно сказать, что финансовое состояние предприятия балансирует на грани неустойчивого.

На основании проведенного анализа финансового состояния предприятия можно сделать вывод, что необходимо разработать комплекс мероприятия по стабилизации финансового состояния предприятия.

Благополучное финансовое состояние предприятия – это важное условие его непрерывного и эффективного функционирования. Для его достижения необходимо обеспечить постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования.

Проведя подробный анализ финансового состояния предприятия, выделим основные проблемы. Это:

— низкая платежеспособность предприятия;

— неудовлетворительная структура баланса.

Выделяют пять признаков хорошего баланса:

1. Валюта баланса на конец года увеличилась по сравнению с началом (не соблюдается).

2. Темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов (не соблюдается).

3. Собственный капитал больше заемного и темпы его роста выше, чем темпы роста заемного капитала (не соблюдается).

4. Темпы прироста дебиторской и кредиторской задолженностей примерно одинаковы (соблюдается – тенденция сокращения).

5. Доля собственных средств в оборотных активах составляет более 10% (соблюдается).

К числу основных стратегических задач развития данного предприятия относятся:

— обеспечение оптимальной структуры баланса;

— создание эффективного механизма управления предприятием;

— восстановление платежеспособности предприятия;

— обеспечение его финансовой устойчивости.

Так как собственный капитал ниже заемного, необходимо создать резервы (Резервный капитал) из валовой и чистой прибыли. Это в свою очередь способствует повышению в стоимости имущества доли собственного капитала, увеличению величины источников собственных оборотных средств, что в свою очередь повысить ликвидность баланса.

Однако выручку следует направлять не только на производственные нужды, но и погашение кредитов и займов, чтобы обезопасит предприятие от банкротства (повысит показатели платежеспособности).

Привлечение кредитов под прибыльные проекты, способные принести предприятию высокий доход, также является одним из резервов финансового оздоровления предприятия.

Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать маркетинговый анализ спроса и предложения, рынков сбыта и формирование на этой основе оптимального ассортимента и структуры производства продукции.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования мощности предприятия, повышения качества обслуживания, снижения транспортных и коммерческих расходов, а, следовательно, и себестоимости продукции, рационального использования материальных, трудовых и финансовых ресурсов и др.

Однако поднять работу на предприятии без финансовых вложений — малоперспективное дело. К тому же, дополнительные средства надо не только найти, но и умело ими распорядиться.

Одна из главных задач директора и кадровиков – подобрать специалистов. В мировой практике в качестве одного из наиболее целесообразных путей привлечения специалистов используется аутсорсинг, т.е. передача стороннему подрядчику бизнес-функций или части бизнес-процесса.

Существуют различные формы аутсорсинга: профессиональный, производственно-технологический, финансово-административный, географический. Речь идет об управлении проектами так, чтобы ускорить их выполнение, снизить их стоимость. Именно эта форма применяется корпорациями, находящимися в затруднительном положении. Заключается она в приглашении временной команды руководителей.

Одно и то же сырье, оборудование, материалы принципиально доступны всем конкурентам. Основным фактором формирования конкурентного преимущества предприятия становятся сотрудники.

Организационная культура есть тот элемент организации, который позволяет сделать бизнес-идею реализуемой и эффективной, достичь эффективности труда и извлечь выгоду из обладания интеллектуальной собственностью. Инвестиционная привлекательность напрямую зависит от существующей организационной культуры. Следовательно, организационная культура предприятия может оказывать непосредственное влияние на экономические параметры функционирования предприятия и является важнейшим резервом роста экономической эффективности. Изучение измерение организационной культуры приобретает значимость в контексте создания инструментария принятия важнейших управленческих решений как на уровне организации в целом, так и в сфере управления персоналом. Таким образом, нормы, верования, предположения отражаются на поведении и действиях простых людей, а от поведения сотрудников и руководства зависят эффективность принятия и выполнения управленческих решений и общие результаты работы предприятия.

Таким образом, комплекс предложенных мероприятий должен помочь руководству предприятия решить основные стоящие перед ними задачи, выйти из кризисного положения, улучшить финансовое состояние предприятия. Кроме того, мероприятия по работе с персоналом должны способствовать улучшению внутреннего климата на предприятии, а стратегия аутсорсинга — улучшению управления предприятием (вливание в коллектив «свежих» умственных и трудовых сил).

Источник: kazedu.com