Порядок отражения оценочных обязательств, условных обязательств и условных активов в бухгалтерском учете и отчетности организаций (за исключением кредитных) осуществляется в соответствие с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Указанное Положение не применяется в отношении:

- — заведомо убыточных договоров, исполнение которых может быть прекращено организацией в одностороннем порядке без существенных санкций;

- — резервного капитала, резервов, формируемых из нераспределенной прибыли организации;

- — оценочных резервов;

- — сумм, которые оказывают влияние на величину налога на прибыль организаций, подлежащего уплате в следующем за отчетным или в последующих отчетных периодах.

Оценочное обязательство — это обязательство организации с неопределенной величиной и (или) сроком исполнения, которое может возникнуть:

- а) из норм законодательных и иных нормативных правовых актов, судебных решений, договоров;

- б) в результате действий организации, которые вследствие установившейся прошлой практики или заявлений организации указывают другим лицам, что организация принимает на себя определенные обязанности, и, как следствие, у таких лиц возникают обоснованные ожидания, что организация выполнит такие обязанности.

При признании оценочного обязательства его величина относится в зависимости от его характера:

Урок 12. Заемные средства и оценочные обязательства

- — на расходы по обычным видам деятельности;

- — на прочие расходы;

- — включается в стоимость актива при одновременном отражении на счете учета резервов предстоящих расходов.

Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации обязательства на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией, или если оценочное обязательство не признано таковым в связи с тем, что имеется вероятность уменьшения экономических выгод организации, необходимое для исполнения оценочного обязательства, или величина оценочного обязательства может быть обоснованно оценена.

Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией.

Условные обязательства и условные активы не признаются в бухгалтерском учете, но информация о них должна раскрываться в бухгалтерской отчетности организации.

Оценочное обязательство признается в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству (непосредственно для исполнения (погашения) обязательства или для перевода обязательства на другое лицо по состоянию на отчетную дату).

ПБУ 8/2010: экономический смысл оценочных обязательств

В случае если у организации имеется уверенность в поступлении экономических выгод по встречным требованиям или требованиям к другим лицам при исполнении организацией соответствующего принятого к бухгалтерскому учету оценочного обязательства, такие требования признаются в бухгалтерском учете в качестве самостоятельного актива. Величина такого актива не должна превышать величины соответствующего оценочного обязательства. В бухгалтерском балансе организации величина признанного оценочного обязательства не уменьшается на величину такого актива.

В отчете о прибылях и убытках организации расходы, отражаемые при признании оценочных обязательств, представляются за вычетом доходов, признаваемых при принятии к бухгалтерскому учету в качестве актива ожидаемых поступлений от встречных требований и требований к другим лицам.

По каждому признанному в бухгалтерском учете оценочному обязательству в бухгалтерской отчетности организацией должна раскрываться в случае существенности как минимум следующая информация:

- а) величина, по которой оценочное обязательство отражено в бухгалтерском балансе организации, на начало и конец отчетного периода;

- б) сумма оценочного обязательства, признанная в отчетном периоде;

- в) сумма оценочного обязательства, списанная в счет отражения затрат или признания кредиторской задолженности в отчетном периоде;

- г) списанная в отчетном периоде сумма оценочного обязательства в связи с ее избыточностью или прекращением выполнения условий признания оценочного обязательства;

- д) увеличение оценочного обязательства в связи с ростом его приведенной стоимости за отчетный период (проценты);

- е) характер обязательства и ожидаемый срок его исполнения;

- ж) неопределенности, существующие в отношении срока исполнения и (или) величины оценочного обязательства;

- з) ожидаемые суммы встречных требований или суммы требований к третьим лицам в возмещение расходов, которые организация понесет при исполнении обязательства, а также активы, признанные по таким требованиям в соответствии с п. 19 ПБУ 8/2010.

По каждому условному обязательству в бухгалтерской отчетности должна раскрываться как минимум следующая информация:

- а) характер условного обязательства;

- б) оценочное значение или диапазон оценочных значений условного обязательства, если они поддаются определению;

- в) неопределенности, существующие в отношении срока исполнения и (или) величины обязательства;

- г) возможность поступлений в результате встречных требований или требований к третьим лицам в возмещение расходов, которые организация понесет при исполнении обязательства.

В случае если по состоянию на отчетную дату уменьшение экономических выгод организации вследствие условного обязательства является маловероятным, организация может не раскрывать указанную информацию.

Информация об оценочных и условных обязательствах может раскрываться по их однородным группам (например, оценочные обязательства в связи с выданными организацией гарантиями, судебными разбирательствами).

В случае если поступление экономических выгод по условному активу является вероятным, организация должна раскрыть по состоянию на конец отчетного периода характер условного актива, а также его оценочное значение или диапазон оценочных значений, если они поддаются определению.

В исключительных случаях, когда раскрытие информации об оценочных обязательствах, условных обязательствах и условных активах в объеме, предусмотренном ПБУ 8/2010, наносит или может нанести ущерб организации в ходе урегулирования последствий лежащих в их основе обязательств и фактов, организация может не раскрывать такую информацию. В этом случае организация должна указать общий характер соответствующего оценочного обязательства, условного обязательства или условного актива и причины, по которым более подробная информация не раскрывается.

Пример. ЗАО «Супермебель» производит мебель по эскизам заказчика, в связи с чем применяет позаказный метод учета затрат с детализацией учета по счету 20 «Основное производство». Организация не относится к субъектам малого предпринимательства. Создание резерва на гарантийный ремонт в учетной политике для целей налогообложения не предусмотрено.

Гарантийный срок, установленный на мебель в договорах с заказчиками, составляет шесть месяцев. На 31.03 текущего года стоимость мебели, проданной ЗАО «Супермебель» за предыдущие шесть месяцев и подпадающей под гарантийное обслуживание, составляет 250 млн руб., сумма оценочного обязательства по гарантийному обслуживанию, ранее созданного и числящегося в бухгалтерском учете, равна 2 300 000 руб.

Согласно статистике, имеющейся у ЗАО «Супермебель», гарантийный ремонт выполняется в отношении мебели по каждому десятому заказу, затраты на выполнение ремонта в среднем составляют 15% от договорной стоимости мебели. Случаев замены мебели или возврата денежных средств заказчикам в связи с расторжением договоров у ЗАО «Супермебель» не было.

Рассмотрим эту ситуацию с точки зрения гражданско-правовых отношений.

Исполнитель вправе устанавливать на работу гарантийный срок — период, в течение которого в случае обнаружения в работе недостатка исполнитель обязан удовлетворить требования потребителя, установленные ст. 18, 29 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей» (п. 6 ст. 5 Закона РФ № 2300-1).

В частности, потребитель при обнаружении недостатков выполненной работы вправе потребовать безвозмездного их устранения (п. 1 ст. 29 Закона РФ № 2300-1).

Порядок организации бухгалтерского учета.

Принятие на себя организацией — исполнителем гарантийных обязательств в отношении выполненных по договорам с заказчиками работ по изготовлению мебели свидетельствует о наличии у организации оценочного обязательства, так как данные гарантийные обязательства, возникшие из договоров с заказчиками, с большой вероятностью приведут к уменьшению экономических выгод организации, а сумма вероятных расходов организации по выполнению гарантийных обязательств может быть обоснованно оценена на базе имеющейся у организации статистики (п. 4, 5 ПБУ 8/2010).

В рассматриваемой ситуации организация на отчетную дату (31.03 текущего года) имеет множество договоров, исполненных в период с 01.10 предыдущего года по 31.03 текущего года, по которым имеются гарантийные обязательства. При этом уменьшение экономических выгод организации по каждому отдельному обязательству маловероятно, но уменьшение экономических выгод в результате исполнения всей совокупности обязательств является достаточно вероятным (п.

7 ПБУ 8/2010). В рассматриваемой ситуации величина оценочного обязательства на 31.03 текущего года может быть определена организацией в сумме 3 750 000 руб. (250 000 000 руб. х 10% х 15%) (п. 15, 16 ПБУ 8/2010). Увеличение оценочного обязательства составило 1 450 000 руб. (3 750 000 руб. — 2 300 000 руб.) (подп. «а» п. 23 ПБУ 8/2010).

Оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов» (п. 8 ПБУ 8/2010, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н).

В рассматриваемой ситуации оценочное обязательство признается в связи с осуществлением обычного вида деятельности организации и относится к расходам организации по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»). Как указано выше, в данном случае оценочное обязательство признается не в связи с конкретным договором с заказчиком, а в связи с наличием совокупности договоров, предусматривающих гарантийные обязательства организации. Следовательно, сумма увеличения оценочного обязательства может быть квалифицирована организацией как косвенный расход и отражена по дебету счета 25 «Общепроизводственные расходы» в корреспонденции с кредитом счета 96. По окончании месяца затраты, отраженные на счете 25, списываются в дебет счета 20.

Аналитический учет по счету 20 ведется по выполняемым организацией заказам. Следовательно, затраты, учтенные на счете 25, при списании на счет 20 распределяются по заказам, выполняемым организацией на момент признания оценочного обязательства (Методика распределения таких затрат (например, пропорционально прямым затратам на выполнение заказов) устанавливается организацией самостоятельно и закрепляется в учетной политике).

Рассмотрим эту ситуацию с точки зрения расчета налога на прибыль организаций.

Порядок формирования резерва на гарантийный ремонт в целях налогообложения прибыли установлен ст. 267 Налогового кодекса РФ. Согласно п. 2 ст.

267 НК РФ организации самостоятельно принимают решение о создании резерва в отношении тех товаров (работ), по которым в соответствии с условиями заключенного договора с покупателем предусмотрены обслуживание и ремонт в течение гарантийного срока, и закрепляют его в учетной политике. Предельный размер отчислений в этот резерв определяется с учетом положений п. 3 ст. 267 НК РФ.

В рассматриваемой ситуации учетной политикой организации не предусмотрено создания резерва на гарантийный ремонт в целях налогообложения прибыли. При этом расходы на гарантийный ремонт организация учитывает в составе прочих расходов, связанных с производством и (или) реализацией, на основании подп. 9 п. 1 ст. 264 НК РФ.

В данном примере возникает необходимость применения ПБУ 18/02.

Как сказано выше, в рассматриваемой ситуации в бухгалтерском учете признается расход в связи с признанием оценочного обязательства по гарантийному обслуживанию, а в налоговом учете резерв на гарантийный ремонт не создается, но учитываются расходы на выполнение гарантийного ремонта по мере их осуществления. Следовательно, по мере отнесения суммы оценочного обязательства на себестоимость продаж в учете организации возникает вычитаемая временная разница и признается соответствующий ей отложенный налоговый актив (п. 11, 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»). В случае если на 31.03 текущего года у организации отсутствует незавершенное производство, вычитаемая временная разница возникает в сумме увеличения оценочного обязательства, отражаемого на эту дату в бухгалтерском учете.

Указанные вычитаемая временная разница и отложенный налоговый актив уменьшаются по мере признания расходов на гарантийный ремонт в налоговом учете (п. 17 ПБУ 18/02).

В табл. 1.1 приведены описанные выше хозяйственные операции и порядок их отражения на счетах бухгалтерского учета.

Таблица 1.1. Порядок отражения хозяйственных операций в бухгалтерском учете

Содержание операций

Корреспонденции счетов

Сумма,

руб.

Первичный

Источник: studme.org

Оценочные обязательства в балансе

Оценочные обязательства в балансе – это конкретный вид обязательств, которые не имеют своего срока погашения. Это значит, что Вы можете уплатить не определенную сумму за 12 месяцев после поставленной даты. Но важно помнить, что данного типа обязательств нельзя избежать в двух случаях. Первый – когда это востребовано законом или обычаем делового оборота.

Второй – это когда существует другая сторона, перед которой и появилось это обязательство. Эти два пункта являются очень важными, и о них не стоит забывать.

«Резервы» в бухгалтерском балансе

Достаточно много людей думают о том, что фраза «Резервы» — это обозначение термина «Капитал». На самом деле, это вовсе не так. Оценочные обязательства достаточно часто именуют резервами, а после этого, множество людей думает, что это те же пункты капитала. Резервами их именуют из-за точного перевода МСФО 37 на русский язык.

И даже в бухгалтерском учете, данный вид обязательств записан на счете 96, который называется «Резервы предстоящих расходов». Всю подробную информацию можно найти на счете 96.

Нужно раз и навсегда поставить тут точку, потому, что из-за того, что люди путают эти формулировки и значения, потом возникает много проблем. В бухгалтерском балансе величины оценочных обязательств – это не резервные оценки, и тем более, не в коем случае не капитал. В этом случае, это такой себе вид обязанностей, который стоит на учете в МСФО 37 «Provisions, liabilities and contingent assets», что в переводе означает «Оценочные обязательства, условные обязательства и условные активы» — такое же название и у российского ПБУ 8/2010, который посвященный этой тематике.

Оценочные обязательства действуют в отношении затрат на такие пункты:

- Восстановление и рекультивирование земельных участков после того, как окончился год урожая;

- Гарантийный ремонт, а также, продажа этих же товаров с гарантией;

- Возмещение стоимости продукции при продаже, и условии того, что возможен возврат товара;

- Возвращение суммы за товар исходя из судебных исков;

- Реструктуризация через закрытие или через реорганизацию подразделения;

- Обременительные контракты.

Все эти пункты одинаковы как для МСФО, так и для РСБУ.

Зачем нужно оценочное обязательство?

Признание оценочного обязательства, прежде всего идет в ногу с признанием расходов. Все предприниматели понимают, что без исключений все расходы и прочие дела компании должны быть вписаны в отчетность, ибо в противном случае чистый доход будет значительно завышен, и потребители не получат никакой информации о том, какое реальное финансово-экономическое положение организации на нужный момент.

Например, на определенную дату предпринимателю и его организации уже было известно о том, что у них есть оценочные обязательства. В любом случае компания несет затраты, но информация в отчете не была указана, следственно и расходы она не признала. Как результат – чистый доход будет в завышенном размере, а это может привести только к ухудшению финансово-экономического состояния предприятия.

Очень важно записывать все изменения без исключений в отчетность, чтобы в будущем не случилось ухудшения ситуации, и деятельность Вашей компании вовсе не прекратилась.

Оценочные обязательства возникают в следующих ситуациях

- Разного типа законодательства, решения суда, а также договоренностей;

- В результате таких действий, когда иные лица уверены, что организация все же выполнит свои условия сделки;

- В случае, если из-за прекращения работы какого-либо подразделения той или иной компании будут удалены подчиненные, которым работодатель должен уплатить определенную сумму денег (отпуска, страховки, больничные и т. д.);

- Заранее известная убыточная договоренность.

Оценочные обязательства признается в бухгалтерском учете компании в размере суммы, которая отражает самую точною валютную оценку затрат, которая будет обязательной для того, чтобы рассчитаться по данному обязательству. Самая правдивая оценка расходов являет собой коэффициент, который необходим для погашения какого-либо обязательства в поставленный перед организацией термин, а также для того, чтобы можно было перевести это обязательство на иное лицо.

Для признания оценочного обязательства, нужны такие условия:

- Неизбежность в исполнении;

- Затраты;

- Возможность самой оценки.

Важный момент!

В том случае, если термин выполнения данной обязанности превышает 12 месяцев после того, как термин выплаты уже истек, то такое оценочное обязательство будет оцениваться за стоимостью, которая будет определена путем дисконтирования его величины.

Источник: buh-spravka.ru

Отражаем в отчетности оценочные обязательства

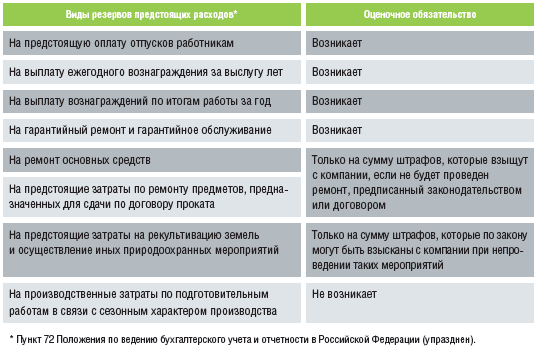

Итак, с отчетности за 2011 год компания применяет положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010, утв. приказом Минфина России от 13.12.2010 № 167н). Что конкретно изменилось для компаний в связи с этим? В отличие от прежнего порядка компания больше не может по собственному усмотрению создавать резервы предстоящих (будущих) расходов: с 2011 года п. 72, где содержался их перечень, из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации исключен приказ Минфина России от 24.12.2010 № 186н).

Зато теперь есть обязанность учитывать и отражать в отчетности оценочные обязательства. Последнее, по сути,- это резерв под те расходы, которых компания не сможет избежать из-за обязательств перед другими лицами.

ПРОСТО ИМЕЙТЕ В ВИДУ

Субъекты малого предпринимательства могут не применять ПБУ 8/2010, если не являются эмитентами публично размещаемых ценных бумаг. Некоммерческие организации должны применять ПБУ.

Создавать резерв можно лишь под те платежи, которых компания не сможет избежать из-за обязательств перед другими лицами. Так что на отчетную дату на счете 96 «Резервы предстоящих расходов» компания их и формирует. Причем независимо от того, что предусмотрено ее учетной политикой, а по правилам ПБУ 8/2010 (таблица). Соответствие новых оценочных обязательств старым резервам

Критерии признания оценочного обязательства

Обязательство с неопределенной величиной и (или) сроком исполнения может возникнуть в двух случаях: из-за действия норм законодательных и иных нормативных правовых актов, судебных решений, договоров или в результате таких действий организации, которые вследствие прошлой практики или заявлений компании указывают другим лицам о принятых компанией на себя обязанностях. И эти лица обоснованно ожидают исполнения обещанного (п.

4 ПБУ 8/2010). Для признания оценочного обязательства на счете 96 одновременно должны выполняться три условия (п. 5 ПБУ 8/2010): 1 Неизбежность исполнения. У компании вследствие прошлых событий хозяйственной жизни возникла обязанность перед государством или третьими лицами, исполнять которую скорее придется, чем нет.

ОТЛИЧИЕ УСЛОВНОГО ОБЯЗАТЕЛЬСТВА ОТ ОЦЕНОЧНОГО

Условное обязательство является не только следствием прошлых событий хозяйственной жизни организации. Его исполнение зависит от неконтролируемых организацией будущих событий. В учете оно не отражается, информация о нем раскрывается в пояснениях к отчетности. Этого можно не делать, если уменьшение экономических выгод после исполнения условного обязательства маловероятно.

Оценочное обязательство, величину и вероятность уменьшения экономических выгод от исполнения которого невозможно обоснованно оценить, также считается условным.

2 Затратность. Вероятность уменьшения экономических выгод в результате исполнения такой обязанности превышает 50 процентов. 3 Возможность оценки. Величина оценочного обязательства может быть обоснованно оценена. Такая оценка обычно производится на основании экспертного мнения, имеющихся фактов хозяйственной жизни, опыта исполнения аналогичных обязательств.

И подтверждается документально (п. 16 ПБУ 8/2010).

Ремонт ремонту рознь

Применим нормы ПБУ 8/2010 к конкретной ситуации, которая может появиться у большей части компаний — намеченному на недалекое будущее ремонту основных средств. Последствия в бухучете и отчетности могут различаться в зависимости от статуса или особенностей использования объекта ОС.

Ситуация

ОАО «Астра-100» в июне 2011 года приняло решение провести в марте — мае 2012 года текущий ремонт здания цеха № 2. Планируемые расходы — 2 млн руб. Цех является собственностью ОАО, расположен на внутризаводской территории и используется при производстве собственной продукции.

Решение

Обязательства в отношении предстоящего ремонта не возникает, поскольку у ОАО нет обязанности перед другими лицами или государством, возникшей в результате прошлых событий ее деятельности, исполнения которой нельзя избежать. Оценочное обязательство не отражается, для создания резерва оснований нет.

Ситуация

ЗАО «Ромашка-200» в марте 2011 года получило от городской администрации предписание провести реставрацию и ремонт фасада административного здания (являющего архитектурным памятником) в августе — сентябре 2011 года. Предписание выдано в соответствии с законом г. Москвы от 01.07.1996 № 22 (ред. от 21.02.2001) «О поддержании в исправном состоянии и сохранении фасадов зданий и сооружений на территории города Москвы».

Решение

За несоблюдение сроков ремонта на организацию могут наложить штраф в размере двукратной стоимости реставрационных или ремонтных работ на день принятия решения о применении санкций. Санкции нужно будет уплатить в месячный срок, однако это не освободит «Ромашку-200» от обязанности произвести ремонт.

По оценке ЗАО, которая основана на нормативах из постановления Правительства Москвы от 31.07.2007 № 651-ПП, для реставрационных и ремонтных работ потребуется не менее 5 млн руб. С большой степенью вероятности ЗАО не сможет собрать требуемую сумму к сроку начала работ и подпадет под санкции. В такой ситуации возникает оценочное обязательство на сумму штрафных санкций. Для его оценки «Ромашка-200» привлекла независимого юриста-эксперта. С учетом арбитражной практики тот оценил сумму возможных штрафов в 7,5 млн руб. В учете 31 марта 2011 г. делается проводка:

Дт 91-2 Кт 96 7 500 000 руб. — признано оценочное обязательство. Признанное оценочное обязательство может списываться в счет отражения затрат или признания кредиторской задолженности по выполнению только того обязательства, по которому оно было создано (п. 21 ПБУ 8/2010). Это означает, что ЗАО «Ромашка-200» не может производить ремонт за счет созданного резерва.

В случае прекращения выполнения условий признания оценочного обязательства его неиспользованная сумма списывается на прочие доходы организации (п. 22 ПБУ 8/2010).

Если работы по реставрации и ремонту будут произведены в срок, то сумма оценочного обязательства будет списана проводкой:

Дт 96 Кт 91-1 7 500 000 руб. — списано оценочное обязательство. Что важно не упустить? ЗАО «Ромашка-200» признало оценочное обязательство, которому не соответствует сумма резерва под ремонт основных средств в налоговом учете (правила ст. 324 НК РФ). Поэтому в учете нужно отразить отложенный налоговый актив:

Дт 09 Кт 68 1 500 000 руб. (7 500 000 руб. х 20%) — сформирован ОНА. При списании оценочного обязательства будет сделана проводка:

Дт 68 Кт 09 1 500 000 руб. — погашен ОНА.

Ситуация

В марте 2011 года ООО «Роза-100» (арендодатель) приняло решение: в октябре 2011 – марте 2012 года провести работы по капитальному ремонту здания склада, арендованного ЗАО «Василек». Планируемые расходы: в 2011 году – 11 млн руб., в 2012 году – 10 млн руб. Намеченные сроки проведения ремонта соответствуют срокам, установленным в дополнительном соглашении к договору аренды. В то же время, по оценке финансового директора, к планируемому сроку ООО «Роза-100» с вероятностью более 80 процентов из-за сезонного падения спроса на продукцию не сможет собрать необходимую сумму.

Решение

- произвести капремонт самостоятельно, взыскав его стоимость с арендодателя или зачесть ее в счет арендной платы;

- потребовать соответственного уменьшения арендной платы;

- потребовать расторжения договора и возмещения убытков.

Руководству ООО «Роза-100» хорошо известно, что в случае задержки капремонта арендатор «Василек» начнет капремонт самостоятельно, причем инвестирует не меньше, чем запланировал арендодатель. А затем зачтет эти суммы в счет арендной платы.

Если же арендодатель начнет капремонт вовремя, но затянет его на больший срок, то «Василек» потребует отмены арендной платы за все месяцы превышения срока (и суд, скорее всего, поддержит арендатора). В таких условиях ООО «Роза-100» 31 марта 2011 года признает оценочное обязательство на максимальную сумму уменьшения арендной платы, которого потребует арендатор:

Дт 91-2 Кт 96 21 000 000 руб. — признано оценочное обязательство.

Особенности налогового учета

В налоговом учете можно создавать резерв на ремонт основных средств, если компания предусмотрела это в своей учетной политике для целей налогообложения. Сумма резерва при этом определяется не из плана налогоплательщика, а по правилам ст. 324 НК РФ.

Созданный налоговый резерв на ремонт основных средств относится в расходы равными долями на последнее число соответствующего отчетного (налогового) периода. Следовательно, на данные числа в бухучете появляются временные разницы и приходится отражать отложенное налоговое обязательство:

Дт 68 Кт 77 — сформировано ОНО на сумму частичного списания резерва в расходы в налоговом учете.

Когда организация произведет ремонтные расходы в бухучете, то появится основание для погашения накопленной суммы ОНО — Дт 77 Кт 68.

Если компания не будет отражать оценочные обязательства (создавать резервы), то со стороны налоговых органов санкции вряд ли последуют. Ведь это никак не отразится на налоговых обязательствах. Претензии можно ожидать, например, от банка, у которого вы взяли кредит, или от инвестора, который вкладывает деньги в вашу компанию. Если обнаружится, что в результате неприменения ПБУ 8/2010 происходит искажение какой-либо статьи (строки) бухгалтерской отчетности не менее чем на 10 процентов, то на должностных лиц компании может быть наложен административный штраф от 2000 до 3000 руб.

Наш совет

ПБУ 8/2010 вышло позже, чем были утверждены новые формы у бухгалтерской отчетности, поэтому в балансе нет показателя «Оценочные обязательства». Зато в разделе «Долгосрочные обязательства» присутствует статья «Резервы под условные обязательства», а в разделе «Краткосрочные обязательства» — статья «Резервы предстоящих расходов». Таких объектов учета уже не существует. Поэтому спокойно отражайте оценочные обязательства в зависимости от их срока или по той статье, или по другой.

Источник: delovoymir.biz