Форма П-3 — это отчет в Росстат, который содержит информацию о финансовом состоянии фирмы, о ее активах, доходах и расходах, состоянии расчетов с контрагентами. С 05.04.2022 действует обновленный порядок ее заполнения.

Кто сдает

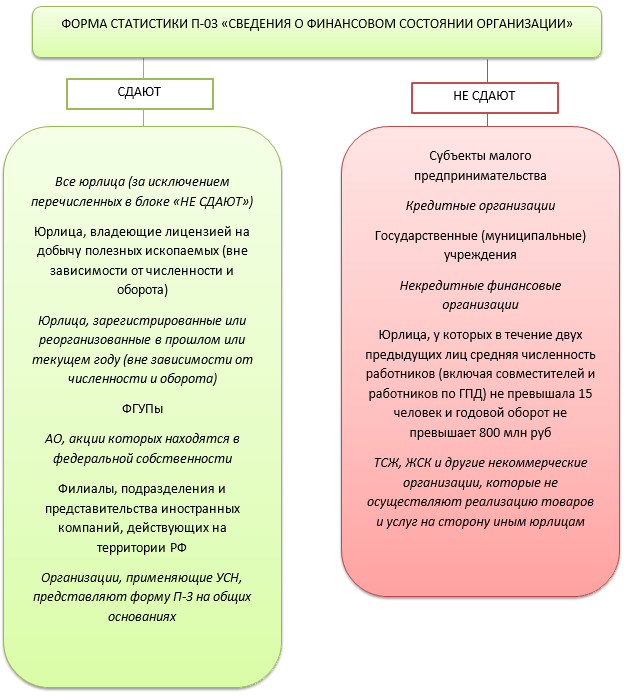

- субъекты малого предпринимательства;

- государственные и муниципальные учреждения;

- кредитные организации;

- некредитные финансовые организации;

- ТСЖ, ЖСК, гаражно-строительные кооперативы и другие некоммерческие организации, которые не осуществляют продажу товаров и услуг юридическим и физическим лицам;

- организации, у которых за два предыдущих года средняя численность работников не превышает 15 человек (включая совместителей и работников по договорам ГПХ) и годовой оборот не превышает 800 млн рублей.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Когда сдавать

Росстат берет во внимание обороты компании, вид деятельности, численность, дату регистрации. От этого зависит периодичность сдачи отчетов.

Джиган — На чиле (feat. Егор Крид, The Limba, blago white, OG Buda, Тимати, SODA LUV, Гуф) (Video)

Установлены следующие сроки подачи формы в зависимости от разных факторов.

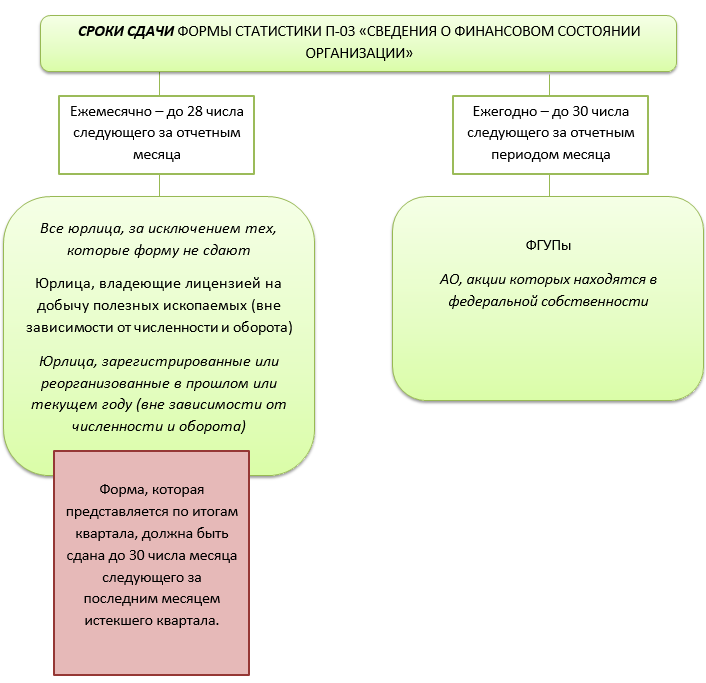

Ежемесячно — с первого рабочего дня до 28 числа месяца, следующего за отчетным, включительно. На сдачу отчета по итогам каждого оконченного квартала дают больше времени — с первого рабочего дня по 30 число следующего за кварталом месяца. Годовая форма подается до 30 января.

Ежемесячно отчитываются следующие юридические лица:

- юридические лица, кроме организаций, у которых в течение двух предыдущих лет средняя численность работников не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, и в течение двух предыдущих лет годовой оборот организации не превышает 800 млн рублей;

- владельцы лицензий на добычу полезных ископаемых независимо от численности и оборота;

- зарегистрированные или реорганизованные в текущем или предыдущем году.

Ежегодно — до 30 января года, следующего за отчетным. С такой периодичностью форму сдают:

- федеральные государственные унитарные предприятия;

- акционерные общества с акциями в федеральной собственности, если у них в течение двух предыдущих лет средняя численность работников не превышает 15 человек, а оборот не превышает 800 млн рублей в год.

Как заполнить

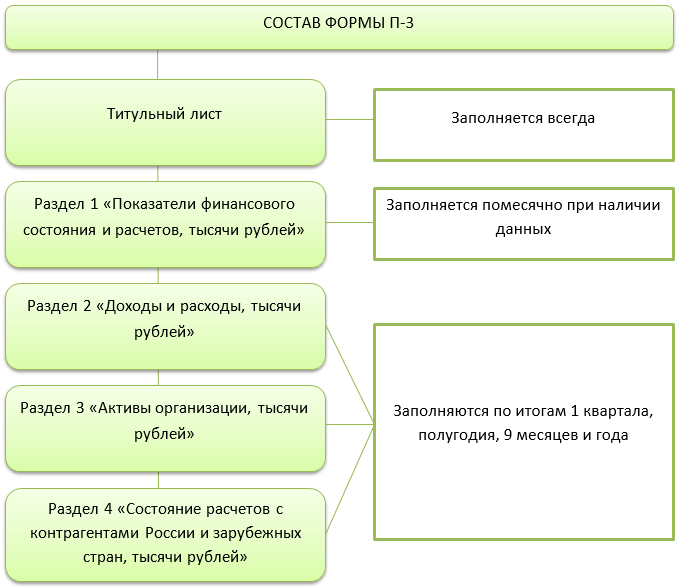

Форма включает титульный лист и четыре раздела. Все показатели приводятся организациями нарастающим итогом в тысячах рублей.

Если вы составляете промежуточную бухотчетность за месяц или квартал нарастающим итогом, то можете использовать ее для заполнения формы П-3. Если такой отчетности у вас нет, составляйте отчет по данным первичного учета.

На титульном листе указывают основные данные отчитывающейся компании — название (полное и краткое), юридический адрес, код ОКПО.

Раздел 1

В первом разделе, как и в остальных, финансовые показатели приводятся в тысячах рублей.

МОТ — Август — это ты (Премьера клипа, 2021)

Данные строк 01–02 должны быть равны аналогичным показателям, указанным в отчете о финансовых результатах.

По строкам 03–12 следует показать долги перед вашей организацией. По каждому договору с контрагентом задолженность нужно смотреть отдельно. В графе 12 необходимо отметить краткосрочную дебиторскую задолженность, платежи по которой должны поступить в течение 12 месяцев после отчетной даты.

В строке 13 нужно показать общую сумму кредиторской задолженности. Это долг вашей компании перед поставщиками, работниками, фондами и инспекцией, банками и другие обязательства.

Строки 15–25 отражают данные по видам кредиторской задолженности. Отдельно нужно указать суммы долгов перед бюджетом, отдельно перед поставщиками, отдельной строкой идет краткосрочная задолженность.

В строках 26–27 показывают задолженность по полученным кредитам и займам с учетом процентов.

По всем строкам, кроме 01 и 02, в графе 2 отмечается просроченная задолженность.

Раздел 2

Второй раздел отчитывающиеся лица заполняют один раз в квартал — по итогам первого квартала, полугодия, девяти месяцев и года. Здесь фиксируется информация о доходах и расходах. Все показатели легко найти в отчете о финансовых результатах. Финансовые показатели приводятся в тысячах рублей.

В графе 1 фиксируются данные отчетного периода, а в графе 2 — аналогичного периода прошлого года.

В строке 30 нужно отразить сумму выручки без НДС, акцизов и других обязательных платежей. Данный показатель считается аналогично показателю «Выручка» в отчете о финансовых результатах. Какая сумма будет отражена коммерческими организациями, зависит от вида деятельности. Например, арендодатели отразят полученную арендную плату. IT-компании, которые предоставляют права на пользование продуктом, отразят в строке 30 полученные лицензионные платежи.

Себестоимость, коммерческие и управленческие расходы следует учесть в строках 31 и 32 соответственно. Принцип отражения затрат также зависит от вида деятельности. Если назначение компании — торговля, в строке 31 нужно указать покупную стоимость проданных товаров. Брокеры и дилеры показывают в данной строке покупную (учетную) стоимость реализованных ценных бумаг. Строка 31 должна быть равна показателю «Себестоимость продаж» в отчете о финансовых результатах.

Строка 32 включает общепроизводственные расходы и расходы, связанные с продажей продукции, издержки обращения. Цифра в строке должна быть равна сумме показателей «Коммерческие расходы» и «Управленческие расходы» отчета о финансовых результатах.

Результат деятельности показывают в строке 33. Показатель вычисляют путем вычитания из строки 30 значений строк 31 и 32. Это значение должно соответствовать показателю «Прибыль (убыток) от продаж» в отчете о финрезультатах.

Отдельной строкой (34) идет выручка от реализации основных средств (без НДС и других обязательных платежей).

В строке 35 учитываются проценты от использования заемных и кредитных средств, учтенные в расходах отчетного периода.

Раздел 3

Третий раздел тоже заполняется раз в квартал — по итогам первого квартала, полугодия, 9 месяцев и года. Финансовые показатели приводятся в тысячах рублей.

Инструкция по заполнения формы П‑3

Форма П-3 раскрывает информацию о финансах компании. В 2019 году действует новый формат отчетности. Как заполнить форму П-3 и в какие сроки сдать, разберем далее.

Кто и в какие сроки сдает форму П-3

Отчитываются по форме организации, в которых в 2017 году было больше 15 рабочих. Именно в 2017 году, а не по состоянию на прошлый год. Это изменение внесено с июля 2018 года Приказом Росстата №468. Требование о численности не распространяется на организации, которые добывают полезные ископаемые.

От сдачи формы освобождены малые компании, государственные и муниципальные учреждения, страховые и кредитно-финансовые фирмы. Отчетность сдается в целом по организации. То есть отчитываться отдельно за головную компанию и филиалы не нужно. Форма П-3 относится к ежемесячным статистическим отчетам. Заполняется нарастающим итогом.

Не забывайте выполнять требования о сроках сдачи. Крайний день 28-ое число следующего месяца. То есть за апрель 2019 года отчитайтесь до 28 мая. Для квартальных отчетов срок сдвигается на 30-ое число. Например, за январь-июнь отчитайтесь до 30 июля.

Сдать форму П-3 нужно в территориальный орган статистики в бумажном или электронном виде.

Структура формы

Форма П-3 утверждена 31 июля 2018 года Приказом Росстата №468. В приказе есть инструкции по заполнению, воспользуйтесь ими, когда будете формировать отчетность. Бланк формы состоит из титульного листа и четырех разделов. Как их заполнять, разберем далее. Приказ Росстата №772 от 22.11.2017 года включал в себя подробную инструкцию по заполнению формы.

В настоящее время он отменен, но рекомендуем с ним ознакомиться.

Титульный лист

Стандартный титульный, как во всех статистических формах. Впишите отчетный период, полное наименование организации, почтовый адрес и код ОКПО. Далее переходим к заполнению первого раздела.

Раздел 1. Показатели финансового состояния и расчетов

Заполняйте в тысячах рублей. По строкам 01 и 02 укажите прибыль до вычета налогов за отчетный и предыдущий периоды. Например, отчитываясь за январь-март 2019 года, в строке 01 впишите прибыль за этот период, а в строке 02 за январь-март 2018. По прибыли заполняйте только столбец 1, а для дебиторской и кредиторской задолженности обратите внимание на столбец 2, где отразите сумму просрочки.

В строки 03-12 внесите информацию о дебиторке. Строка 03 суммирующая — по ней отразите всю дебиторскую задолженность, а по следующим строкам детализируйте. По строке 05 — долги покупателей за товары и услуги. Задолженность покупателей, подкрепленную векселями, раскройте в строке 06. Для госзаказов есть строка 07. Краткосрочную дебиторку впишитае в строку 12.

Сумма строк 05 и 07 должна соответствовать строке 01. Строки 13-27 информируют о кредиторской задолженности. Строка 13 обобщенная, раскройте ее в следующих строках. Задолженность перед бюджетом укажите в строке 15, перед внебюджетными фондами — в строке 18. Долги перед поставщиками и подрядчиками укажите в строке 19, если часть долгов подкреплена векселями, воспользуйтесь строкой 20.

Краткосрочную кредиторку внесите в строку 25. Для долгов по займам и кредитам выделены строки 26 и 27.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Раздел 2. Доходы и расходы

Заполняйте в тысячах рублей. По столбцу 1 — за отчетный период, а по столбцу 2 — за соответствующий предыдущий. По факту раздел похож на «урезанный» отчет о финансовых результатах. Отличие в том, что появляется строка 34, где отразите выручку от проданных основных средств, и строка 35, куда впишите сумму процентов за кредит. Раздел заполняется только в квартальных отчетах — за январь-март, январь-июнь, январь-сентябрь, январь-декабрь.

Раздел 3. Активы организации

Также заполняйте в тысячах рублей. Отчасти напоминает активную половину бухгалтерского баланса, поэтому заполнить раздел можно на его основе. По строке 36 идет информация о внеоборотных активах, которые детально раскрываются в строках 37-41. Со строки 42 начинаются оборотные активы, которые детально расписываются в строках 43-50.

Последняя строка 50 заполняется только в годовом отчете за январь-декабрь по итогам года. Раздел заполняется в квартальных отчетах нарастающим итогом.

Раздел 4. Состояние расчетов с организациями и предприятиями России и зарубежных стран

По строке 51 вносите информацию о расчетах с отечественными организациями. По зарубежным партнерам отчитайтесь в строках 52-63. В столбце 1 информацию об отгрузках вносите в отпускных ценах с учетом НДС и акцизов. Информацию можно получить на счетах 90 и 91 бухгалтерского учета. При обмене товаров столбец 1 заполняйте на основании таможенной стоимости.

Остальные столбцы раскрывают информацию о задолженности как вашей, так и поставщиков перед вами. Отдельно выделяется просрочка. В столбце 6 укажите задолженность по полученным кредитам и займам. Если есть просрочка, ее сумму впишите в столбец 7. Раздел заполняется в квартальных отчетах нарастающим итогом.

Для ускорения заполнения и сдачи формы П-4 воспользуйтесь облачным сервисом Контур.Бухгалтерия. В нашей программе можно сформировать и отправить отчетность через интернет. Всем новичкам мы дарим 14-дневный бесплатный доступ.

Источник: www.b-kontur.ru

Новая форма П-3 в Росстат: бланк и образец заполнения с 2020 года

Форма П-3 статистика в 2020 году относится к тем отчётам, бланк которых был изменен. С 2020 года её сдают в новом виде. Кроме того, изменился перечень тех, кто должен представлять данную форму. Список респондентов, обновленный бланк (можно скачать), а также особенности заполнения формы П-3 с 2020 года (пример) вы найдете в нашей статье.

Новшества в форме П-3 с 2020 года

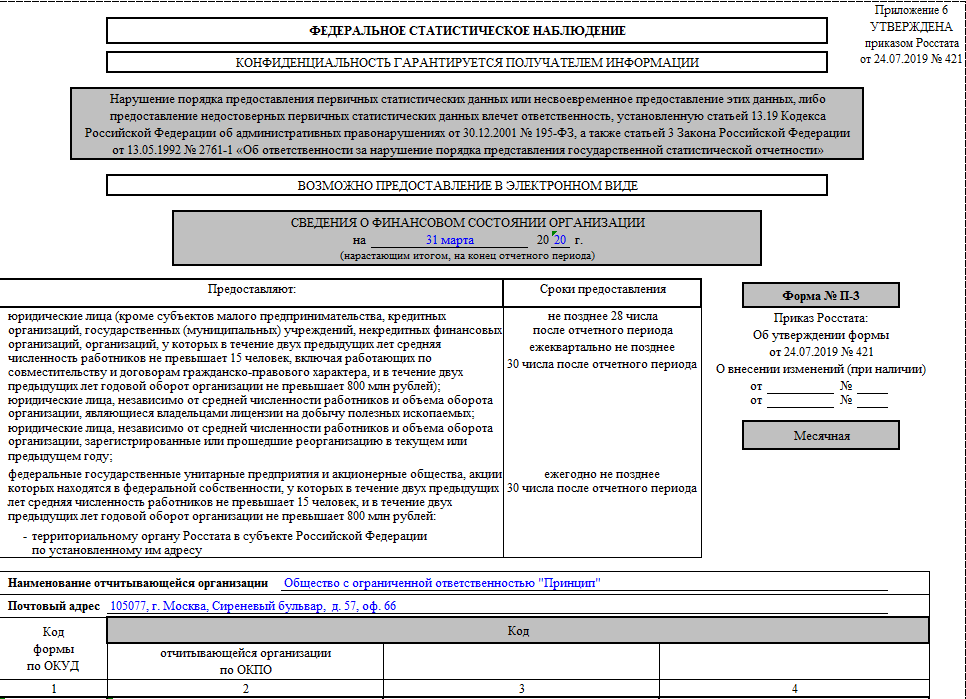

Начиная с отчетности за январь 2020 года, заполнять и сдавать форму П-3 «Сведения о финансовом состоянии организации» необходимо на новом бланке.

Новая форма П-3 утверждена приказом Росстата от 24.07.2019 № 421 в Приложении № 6. Указания по заполнению новой формы П-3 введены приказом Росстата от 27.11.2019 № 711. Выглядит она так:

![]()

Новый бланк формы П-3 2020 скачать бесплатно можно далее по ссылке (excel):

Значительных изменений бланк не претерпел. Но был изменен список субъектов, кто должен представлять данную форму.

Кто сдает форму П-3 в 2020 году

Бланки статистической отчетности достаточно просты и понятны для пользования. Респонденты и сроки сдачи форм указаны, как правило, на их титульных листах. Форма П-3 не является исключением.

Для удобства вынесем списки тех, кто должен и кто не должен сдавать данный отчет в схему:

Освобождения от сдачи нулевой формы П-3 нет. При попадании юрлица в список подающих и отсутствии показателей сдают нулевку – заполненный титульный лист и пустые прочие разделы.

Сроки сдачи формы П-3 в 2020 году

Существует корреляция сдачи формы П-3 по срокам в зависимости от того, кто данную форму представляет:

Форма, которую представляют по итогам квартала, по сути та же ежемесячная форма, в которой заполнены «квартальные» разделы. На ее сдачу отведено на 2 дня больше.

Даже если установлена ежемесячная сдача отчета, некоторые разделы формы П-3 заполняют лишь по итогам кварталов. Особенности заполнения формы П-3 рассмотрим ниже.

Состав формы П-3

Форма П-3 является обобщенной формой о финансовом состоянии предприятия и позволяет Росстату анализировать способность компании поддерживать экономическую эффективность и управлять капиталом.

Её заполняют по всей организации в целом. Не следует сдавать отдельные отчеты по каждому подразделению.

Форма содержит следующие разделы:

А вот подход к заполнению формы П-3 в разных случаях:

- только титульный лист заполняют те организации, которые обязаны сдавать отчет, но не ведут деятельность или не имеют показателей для заполнения формы П-3 (в этом случае Разделы 1-4 представляют пустыми);

- те, кто должен сдавать форму П-3 ежемесячно, заполняют Титульный лист и Раздел 1 ежемесячно, а Разделы 2-4 ежеквартально.

Порядок заполнения формы П-3

Форму П-3 заполняют на основании синтетических и аналитических счетов бухучета. Если организация составляет промежуточную отчетность, то в форму П-3 необходимо внести данные из такой отчетности. Если же такой обязанности у фирмы нет, следует использовать информацию первичного учета.

Стоимостные показатели в форме П-3 округляют до тысяч рублей.

Никакие разделы формы не являются обобщением других ее разделов, поэтому заполнять можно по порядку листов.

Титульный лист

Титульный лист необходимо представить в любом случае, кто бы и в какие сроки ни сдавал форму П-3. В нем необходимо заполнить следующие данные:

- период, за который составляется отчетность;

- название отчитывающегося предприятия;

- почтовый адрес фирмы;

- ОКПО.

Раздел 1

Строки 01-02 показывают финансовый результат от общей деятельности предприятия. Сюда включают доходы от основных видов деятельности и прочие доходы, уменьшенные на все расходы. Отражают данные до налогообложения финансового результата.

В строку 01 попадают данные за отчетный период текущего года, а в строку 02 – данные за тот же период предыдущего года.

Строки 03-12 показывают дебиторскую задолженность:

- строка 03 – общая дебиторка;

- строка 05 выделяет из общей задолженности долги покупателей и заказчиков за товары, работы и услуги;

- строки 06 и 07 выделяют из задолженности покупателей такую, которая обеспечена полученными векселями, а также задолженность по госзаказам;

- строка 12 выделяет из суммы общей дебиторки краткосрочную.

Строки 13-25 показывают кредиторскую задолженность:

- строка 13 – общая кредиторка;

- строки 15-25 выделяют из общей кредиторской задолженности долги перед бюджетом, перед государственными внебюджетными фондами, поставщикам и подрядчикам, а также краткосрочную кредиторку;

- строка 20 выделяет из задолженности поставщикам и подрядчикам такую, которая обеспечена выданными векселями.

Строка 26 отвечает за задолженность по кредитам и займам, строка 27 – за краткосрочные кредиты и займы.

В столбце 2 по каждой строке необходимо выделить сумму просроченной задолженности, если таковая имеется.

Задолженность необходимо считать по каждому контрагенту и по каждому договору отдельно. То есть, если контрагент является одновременно покупателем и поставщиком или имеет одновременно несколько договоров, то суммировать сальдо по каждому договору нельзя, их необходимо показать отдельно.

Раздел 2

Раздел заполняют только по итогам квартала. В разделе 2 столбца. В первом столбце отражают данные отчетного периода текущего года, во втором – данные того же периода за предыдущий год.

В строке 30 показана выручка от основных видов деятельности. НДС, акцизы и прочие подобные платежи сюда не входят.

Строка 31 предназначена для отражения себестоимости.

Строка 33 является расчетной. В неё вносят разность: строка 30 – строка 31 – строка 32.

Строка 34 отражает выручку от продажи основных средств, если такие операции имели место в отчетном периоде.

Строка 35 предназначена для указания процентов по кредитам, которые организация учла в составе расходов в отчетном периоде.

Раздел 3

Раздел заполняют поквартально.

Состоит из строк 36-41, предназначенных для информации о внеоборотных активах, и строк 42-50, предназначенных для информации об оборотных активах.

Строку 50а – «Чистые активы» – заполняют только в отчете за полный год по состоянию на конец года.

Во внеоборотных активах построчно выделены:

- НМА, результаты по НИОКР; отдельно – контракты, договоры аренды, деловая репутация, маркетинговые активы;

- ОС, доходные вложения; отдельно – земельные участки и объекты природопользования;

- незавершенные капитальные сложения.

В оборотных активах построчно выделены:

- запасы; отдельно – производственные запасы, затраты в НЗП, готовая продукция, товары для перепродажи;

- НДС по приобретенным ценностям;

- краткосрочные финансовые вложения;

- денежные средства.

Раздел 4

Еще один поквартальный раздел П-3.

В Раздел 4 формы П-3 попадает информация о взаимодействии организации с российскими контрагентами (суммарно в стр. 51) и с контрагентами из других стран. Отдельными строками выделены страны ближнего зарубежья (стр. 53-62). Страны дальнего зарубежья объединены в одной строке 63.

Необходимо заполнить следующие данные:

- объем отгруженных товаров, включая НДС и прочие подобные платежи;

- задолженность покупателей (отдельно – просроченная);

- задолженность поставщикам и подрядчикам (отдельно – просроченная);

- задолженность по полученным кредитам и займам (отдельно – просроченная).

Соответствие строк формы П-3 строкам бухотчетности

Вынесем в таблицу соответствие строк формы П-3 со строками бухгалтерского баланса и отчета о финансовых результатах.

Пример заполнения формы П-3

Пусть ООО «Принцип» относится к тем юрлицам, которым необходимо представлять форму П-3. Бухгалтер ООО «Принцип» заполняет форму П-3 по итогам I квартала 2020 года. Промежуточная бухгалтерская отчетность не составляется, поэтому форма П-3 заполнена на основании первичных данных бухгалтерского учета.

По итогам I квартала необходимо заполнить все разделы формы П-3. Контрагентов за рубежом ООО «Принцип» не имеет.

Так выглядит образец заполненной формы П-3 в 2020 году :

Итоги

Статистическую форму П-3 сдают в Росстат юрлица за некоторыми исключениями. Например, малые предприятия данную форму не представляют.

В П-3, сдаваемом по завершении квартала, заполняют разделы для данных за квартал. Показатели вносят на основании данных бухучета.

Источник: buhguru.com