Под пассивами предприятия понимаются источники, за счет которых сформировано имущество организации. Т.е. за счет каких источников приобретено или кому принадлежат объекты основных и оборотных средств.

Пассивы отражаются в III, IV и V разделах бухгалтерского баланса

Для того чтобы более точно разобраться, что же представляют пассивы предприятия предлагаем рассмотреть пример:

У предприятия на балансе в активах числится автомобиль, он может быть куплен за счет:

Именно за счет каких средств приобретен этот автомобиль и будет отражена его величина стоимости в пассивах.

Приведем примеры проводок приобретения автомобиля за счет собственных и заемных средств

| Хозяйственная операция | Дт | Кт | Сумма, тыс.руб. |

| Приобретаем автомобиль за счет собственных средств | |||

| 1. Внесены учредителем денежные средства в качестве взноса в УК | 51 | 75 | 1 350 |

| 2. Приобретен автомобиль за счет внесенных учредителем денежных средств | 08 | 76 | 1 350 |

| 3. Оплачен счет поставщика за автомобиль за счет собственных средств предприятия | 76 | 51 | 1 350 |

| 4. Автомобиль введен в эксплуатацию | 01 | 08 | 1 350 |

| Приобретаем автомобиль за счет заемных средств | |||

| 1. Взят кредит в банке на приобретение автомобиля | 51 | 66,67 | 1 350 |

| 2. Приобретен автомобиль за счет кредитных средств | 08 | 76 | 1 350 |

| 3. Оплачен счет поставщика за автомобиль за кредитных средств | 76 | 51 | 1 350 |

| 4. Автомобиль введен в эксплуатацию | 01 | 08 | 1 350 |

Таким образом, в широком смысле:

Пассив — источники образования имущества

Примеры пассивов предприятия

- нераспределенная прибыль — это пассив, относящийся к собственным средствам предприятия. Он формируется следующим образом: в результате своей деятельности предприятие получает прибыль, после чего платит налоги и выплачивает дивиденды собственникам, а все что остается с помощью бухгалтерской проводки Дт 99 Кт 84 отражается в нераспределенной прибыли;

- кредиторская задолженность — это задолженность предприятия перед определенными физическими и юридическими лицами, в том числе перед работниками. В бухгалтерском балансе кредиторская задолженность отражена в составе краткосрочных обязательств;

- долгосрочные кредиты и займы — предприятие может брать долгосрочные кредиты, например автомобиль в лизинг, тогда и образуется этот вид задолженности, входящий в состав долгосрочных обязательств.

Состав пассивов предприятия

Исходя из данных бухгалтерского баланса, пассивы предприятия делятся на:

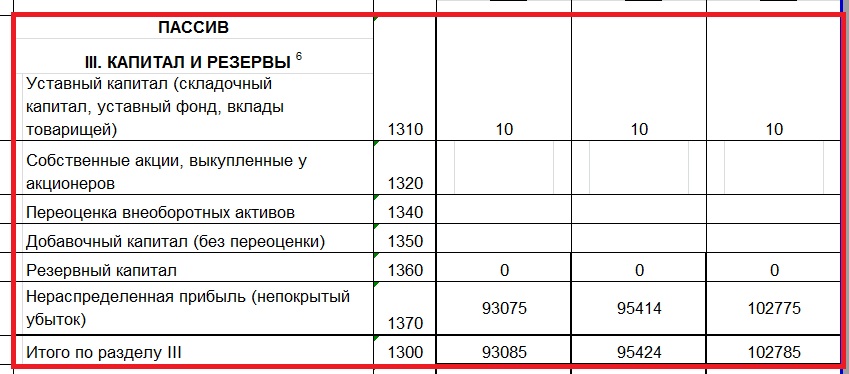

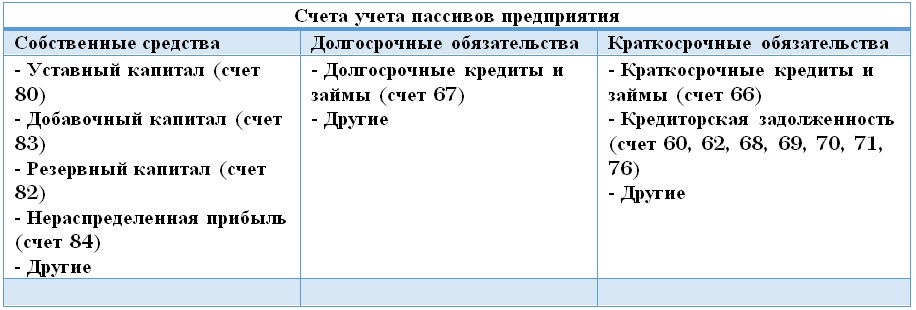

- собственные средства — т.е. пассивы сформированные за счет личных средств предприятия: уставного капитала, резервов, прибыли и т.п.

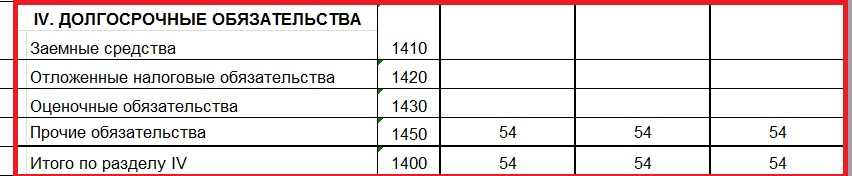

- долгосрочные обязательства — это займы и кредиты выданные на срок более 1 года, а так же отложенные налоговые и оценочные обязательства.

- краткосрочные обязательства — это кредиты и займы краткосрочного характера (менее 12 месяцев), а также кредиторская задолженность, доходы будущих периодов и оценочные обязательства.

Счета бухгалтерского учета на которых учитываются пассивы

Собственные средства + Долгосрочные обязательства + Краткосрочные обязательства = Валюта баланса

Источник: schetuchet.ru

Что такое пассив и как он соотносится с активом

В нашу жизни все прочнее входят термины из экономики (например, все слышали про дебет и кредит, которые надо сводить).

Сегодня я хочу коротенько поговорить про один из таких терминов, а именно про пассивы.

Этот термин чаще всего употребляется по отношению к предприятию или при ведении бухучета, но понимать что это такое будет полезно и для общего развития (в рамках повышения эрудиции).

Пассив — это оборотная сторона актива

Пассив – это часть бухгалтерского баланса предприятия, которая является «оборотной стороной» его активов. Она показывает, из каких источников образуются принадлежащие компании ценности.

Если рассматривать этот термин не в бухгалтерском, в общечеловеческом плане, то получится такое определение:

В зависимости от способов формирования средства предприятия делятся на две группы: собственный капитал и заемные средства.

Что такое активы

Пассив – это слово, которое используется применительно к компаниям, ведущим бухгалтерский учет и составляющим баланс.

Правая сторона отчета показывает источники образования активов (что это?). Активы компании делятся на следующие элементы:

- Уставный капитал – это совокупность вкладов, сделанных учредителями при регистрации фирмы. Эти денежные средства нельзя вывести до момента ликвидации компании.

- Резервный капитал – это совокупность накоплений, сделанных из прибыли, полученной компанией за период работы. Средства используются на строго определенные законодательством цели, например, на покрытие текущих убытков, выкуп ранее выпущенных ценных бумаг.

- Добавочный капитал – это сумма, на которую «подорожал» уставной капитал из-за переоценки имущества предприятия, выпуска дополнительных акций, облигаций.

- Нераспределенная прибыль – это часть дохода компании от ведения бизнеса, которая осталась после перечисления дивидендов акционерам. Собственники приняли решение направить излишек на расширение бизнеса, совершенствование технологии, поиск новых каналов сбыта и т.д.

- Целевые поступления – деньги, полученные от государства или третьих лиц под реализацию заранее обозначенных проектов. Их нельзя тратить на другие цели, кроме изначально указанных.

- Иные резервы – накопления, формируемые организацией добровольно «на черный день». Например, из них будет проведено обновление используемого оборудования или ликвидация последствий аварии.

Виды пассивов предприятия

Что такое пассив простым языком? Из определения следует, что помимо собственных средств компании он включает заемные ресурсы. Пассивы разделяются на три группы:

- Кредиторская задолженность – это текущие обязательства компании перед работниками, поставщиками и покупателями, государством по невыплаченным налогам.

- Краткосрочные обязательства – кредиты и займы, взятые на период до года.

- Долгосрочные обязательства – денежные средства, выделяемые компании кредиторами более чем на 12 месяцев.

Из трактовки понятия «пассив» следует, что оно относится к компаниям, составляющим бухгалтерский баланс, а не к человеку, не занятому бизнесом. Из этого следует, что использование в бытовом разговоре фразы «мои пассивы» в значении «мои долги» будет некорректно.

Взаимосвязь активов и пассивов компании

Активы и пассивы предприятия неразрывно связаны. Появление ценностей всегда сопровождается расходами компании, возникновением обязательств перед ее акционерами или третьими лицами.

Равенство двух частей бухгалтерского баланса – основополагающий способ его построения. Если оно не соблюдается, в учете допущена ошибка, часть документов потеряна.

Равенство активов и пассивов демонстрирует следующий пример. Компания получает кредит в сумме 1 млн рублей. Средства, выданные банком, поступают на расчетный счет фирмы, т.е. активы увеличиваются. Одновременно растут обязательства перед кредитной организацией.

Далее фирма покупает на полученные деньги сырье и материалы, пускает их в производство, продает готовые изделия. От покупателей ей поступают средства, которые она направляет на погашение суммы долга.

Остаток на расчетном счете (актив) уменьшается, но одновременно сокращается и размер обязательства перед кредитором (пассив).

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Более-менее понятно теперь, хотя не могу сказать, что вникла в суть на все 100%

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

Активы и пассивы предприятия: понятие, структура, значение

Активы и пассивы предприятия – это важные экономические понятия, которые позволяют оценить эффективность и результативность деятельности компании, ее успешность и надежность. Далее мы рассмотрим, что они представляют собой с точки зрения экономики и бухучета, чем отличаются, значение и взаимосвязь между собой.

Активы – это совокупность ресурсов компании, которые используются в экономической деятельности и могут приносить прибыль. К ним относятся как имущество и денежные средства, так и ценности, не имеющие материального выражения. В качестве примера нематериального ресурса можно привести интеллектуальную собственность и, в частности, патенты. Причем такие активы могут быть даже более ценными, чем имущество в классическом понимании: всем известно противостояние корпораций Apple и Samsung и их борьба за обладание патентами, которые способны в будущем принести миллиарды долларов прибыли. Соответствующий раздел бухгалтерского баланса состоит из оборотных и внеоборотных активов, а также отражается общая сумма по таковым.

Пассивы предприятия – это источники, из которых формируются активы. Любой ресурс, имеющийся в распоряжении организации, должен происходить из чего-то. Раздел пассивов баланса показывает капитал и обязательства компании, которые являются источниками получения имеющегося имущества. Укрупненную структуру баланса можно изобразить в виде таблицы.

Важно! В бухгалтерском балансе активы группируют по ликвидности, т.е. по возможности конвертации в деньги. Для пассивов используют группировку по срочности оплаты.

Рассмотрим подробнее каждое из понятий.

Структура активов

Раздел активов баланса отражает денежные средства, имущество и различные имущественные права. При этом они делятся на две группы:

- оборотные;

- внеоборотные.

К оборотным относятся те, которые используются менее года. Это то, что тратится в текущей экономической деятельности и приводит к формированию операционной прибыли. Например, сырье и материалы. Поступив на баланс предприятия, они тут же отправляются в переработку на производство и превращаются в готовую продукцию.

Она, в свою очередь, продается, а на расчетный счет поступают денежные средства. Впоследствии они либо распределяются в прибыль, либо пускаются вновь на какие-либо затраты.

Виды ресурсов, которые включают в число оборотных активов, приведены в таблице ниже.

Внеоборотные активы находятся на балансе предприятия и используются в экономической деятельности более года. Это те ценности, которые приносят выгоду в долгосрочной перспективе либо длительное время обеспечивают текущую работу компании. Например, здания, в которых изготавливаются товары, и само оборудование, а также технологии производства. К внеоборотным видам приказом Минфина №66н отнесены следующие:

- нематериальные активы;

- результаты разработок, исследований;

- материальные и нематериальные поисковые активы;

- финансовые вложения;

- основные средства;

- приносящие доход вложения;

- отложенные налоговые активы, и пр.

Структура внеоборотных активов (строка и расшифровка) приведены в таблице ниже. Группировка экономических ресурсов производится по двум разделам.

Простыми словами можно сказать, что активы – это имущество организации, деньги, продукция, товары, а также неимущественные права. Иначе говоря, это объекты, которыми владеет юридическое лицо или предприниматель, используя их для получения прибыли. Некоторые примеры:

- станки, используемые в производстве, иные объекты, относящиеся к производственным и основным фондам;

- сырье и прочие исходные и расходные материалы;

- ценные бумаги (с их помощью извлекается прибыль);

- товары и готовая продукция;

- к рассматриваемому понятию относится и склад – место, где предприятие хранит готовую продукцию для дальнейшей реализации;

- денежные средства.

К активам относится также дебиторская задолженность – т.е. та, которую имеют перед организацией ее контрагенты. Это деньги, которые планируется получить в будущем, и они тоже считаются экономической выгодой.

Что входит в пассивы

Как уже упоминалось в определении выше, пассивы – это источники, формирующие активы. Примеры элементов в составе пассивов:

- уставный капитал предприятия – вклады его учредителей, из которых составляется стартовый капитал, давая основу денежным ресурсам;

- взятые предприятием кратко- и долгосрочные займы, кредиты (долги банку и прочим кредиторам), поскольку это деньги, на которые приобретается сырье, средства производства и прочее, необходимое для жизнедеятельности предприятия;

- добавочный капитал – финансы, образующиеся в ходе деятельности фирмы, например, при переоценке основных средств;

- нераспределенная прибыль – чистая годовая прибыль, которую можно пустить на различные статьи расходов в дальнейшем;

- налоговые обязательства;

- будущие доходы;

- резервы предприятия;

- собственные акции компании;

- амортизация основных средств.

Ниже приведена сводная таблица пассивов в бухгалтерском балансе. Как видно, используется их группировка по трем разделам.

Взаимосвязь активов и пассивов

Эти два раздела баланса тесно связаны друг с другом. Каждая операция в текущей деятельности предприятия отображается в его бухгалтерском учете: производится запись по дебету и кредиту. Если происходит увеличение какого-то актива, то одновременно с этим увеличивается значение пассива. И наоборот, если становится меньше один раздел, на ту же сумму уменьшается и другой.

И в конце отчетного периода сводится бухгалтерский баланс, отображающий итог всех операций: совокупное изменение активов и пассивов. Таким образом, можно сделать важный вывод: итоговые суммы по обоим разделам должны быть равны. Это равенство обусловлено взаимосвязью понятий.

Важно! Если по итогам сведения обнаружено неравенство активов и пассивов, значит баланс ошибочен и нуждается в перерасчете.

Чаще всего ошибки случаются при неверном отражении хозяйственных операций компании – т.е. неправильно составлена бухгалтерская проводка или выбран некорректный бухгалтерский счет для таковой.

В качестве самого простого примера можно привести получение предприятием денежного кредита в банке. В этом случае на расчетный счет компании поступает определенная сумма от банка – увеличиваются денежные средства. В то же время получение кредита означает возникновение обязательств перед банком – поэтому в раздел пассивов «Заемные средства» вносится эта же сумма. Конкретная строка зависит уже от срока кредитования.

Рассмотрим еще один пример. Розничный магазин приобрел оптом товар для перепродажи. Активы компании (запасы товаров на складе) тем самым увеличились. Но перед поставщиком возникла краткосрочная кредиторская задолженность на ту же сумму (плюсуется в одноименный раздел пассивов).

Далее компания перечисляет средства поставщику со своего расчетного счета, тем самым уменьшая свои денежные средства. Но одновременно уменьшается на ту же сумму и пассив – кредиторская задолженность.

По структуре активов и пассивов, а также их изменениям в краткосрочном и долгосрочном периодах можно сделать много важных выводов относительно финансового состояния предприятия и успешности его деятельности. Существуют специальные коэффициенты, которые рассчитываются по бухгалтерскому балансу и характеризуют динамику развития и текущее состояние компании. Совокупность этих показателей анализируется специалистами, и итоговые сведения используются, например, кредиторами при принятии решения о выдаче заемных средств. Анализ баланса необходим при покупке действующего предприятия, а также самим собственникам, чтобы оценить эффективность управления и необходимость изменений в деятельности организации.

Источник: finansy.guru