Любая фирма функционирует ради получения дохода, и ее работа невозможна без затраченных средств. Существуют различные виды таких расходов. Есть виды деятельности, для которых обязательны постоянные вложения финансов. Но часть издержек является не регулярными, и нужно также учитывать их воздействие на ход выпуска продукта и его продажу.

Итак, основной смысл работы любой компании в выпуске продукта и получения за счет него дохода. Чтобы начать эту деятельность, нужно в начале приобрести сырье, орудия производства, нанять рабочую силу. На это расходуются определенные финансы, в экономике они получили название затрат.

Люди инвестируют финансы в производственную деятельность с самыми разными целями. В соответствии с этим была принята классификация расходов. Категории издержек (в зависимости от свойств):

- Явные. Такие затраты производятся напрямую, на выплату заработной платы работникам, комиссию другим организациям, оплату деятельности банков и транспорта.

- Неявные. Затраты на нужды руководителей компании, которые не прописаны в договорах.

- Постоянные. Средства, которыми обеспечиваются непрерывные производственные процессы.

- Переменные. Издержки, без проблем подлежащие корректировке при сохранении того же уровня объема выпуска продукта.

- Безвозвратные. Расходы движимых активов, которые вкладываются в деятельность компании безвозмездно. Свойственны начальному периоду производства или перепрофилированию организации. Данные средства более невозможно затратить на другие организации.

- Средние. Затраты, получаемые в ходе расчетов, характеризующие вложения в каждую единицу продукта. Этот показатель способствует ценообразованию товара.

- Предельные. Это наибольшая величина издержек, которая не подлежит увеличению вследствие низкой эффективности капиталловложений в компанию.

- Обращения. Затраты на поставку товара от производителя к потребителю.

Применение постоянных и переменных издержек

Рассмотрим отличия постоянных издержек от переменных, их экономические характеристики.

ПОСТОЯННЫЕ и ПЕРЕМЕННЫЕ РАСХОДЫ | Примеры

Первый вид затрат (постоянные) рассчитан на инвестиции в изготовление продукта в отдельно взятом цикле производства. В каждой организации их размер индивидуален, поэтому предприятие рассматривает их отдельно, учитывая анализ процесса выпуска. Обратим внимание, что такие издержки не будут различаться от начального производственного этапа до сбыта продукции потребителю.

Второй тип издержек (переменные) изменяется в каждом цикле производства, практически без повторений этого показателя.

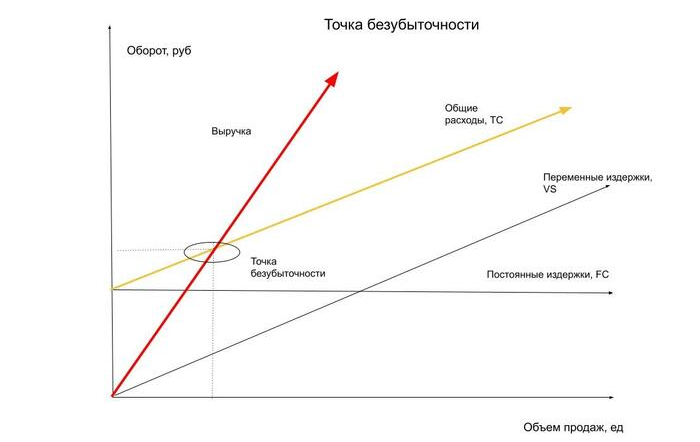

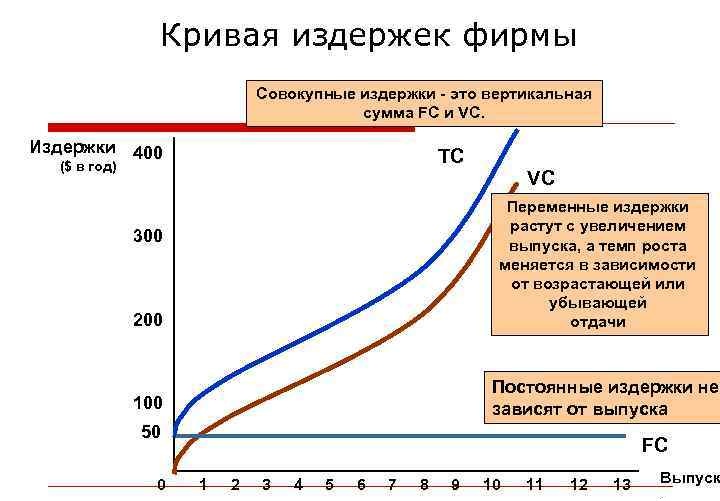

Два вида издержек в совокупности составляют общие затраты, которые рассчитываются по окончанию процесса производства.

Проще говоря, постоянные издержки – те, которые неизменны в определенный промежуток времени. Что можно к ним отнести?

- Оплату коммунальных услуг;

- Затраты на эксплуатацию помещений;

- Оплату аренды;

- Зарплату штату работников;

Необходимо учитывать, что неизменный уровень общих затрат, использованных в конкретный временной промежуток производства продукции, в течение одного цикла, относится только к общему числу произведенных единиц товара. Если вычислять такие затраты на каждую единицу, их размер будет уменьшаться в соответствии с ростом объема выпуска. Этот факт относится ко всем видам производства.

Переменные же издержки пропорциональны изменяемому количеству или объему выпускаемого товара. К ним можно отнести:

- Расходы на энергию;

- Расходы на материалы;

- Договорная оплата труда.

Такой вид затрат тесно связан с объемом выпуска продукта, вследствие чего изменяется соответственно показателям производства этого товара.

Примеры издержек:

Каждому циклу производства соответствует конкретная сумма расходов, остающихся без изменений при любых условиях. Есть и иные затраты, зависящие от производственных ресурсов. Как было ранее установлено, издержки за небольшой временной промежуток бывают переменными и постоянными.

Для длительного времени такие характеристики не подходят, т.к. затраты в этом случае будут меняться.

Примеры постоянных издержек

Постоянные издержки остаются на том же уровне при любом объеме выпуска продукта, в небольшом временном промежутке. Это затраты на стабильные факторы компании, не пропорциональные количеству единиц товара. Примерами таких расходов являются:

- оплата процентов по банковскому кредиту;

- расходы на амортизацию;

- выплата процентов по облигациям;

- зарплата управленцам на предприятии;

- затраты на страхование.

Все расходы, не зависимые от производства продукта, которые в небольшом периоде цикла производства являются неизменными, можно назвать постоянными.

Примеры переменных издержек

Переменные же, издержки, напротив, являются по сути инвестициями в выпуск товаров, поэтому и зависят от его объема. Размер инвестиций прямо пропорционален количеству произведенного товара. Примерами могут послужить расходы на:

- на запасы сырья;

- выплату премий работникам, выпускающим продукцию;

- доставку материалов и самого продукта;

- энергетические ресурсы;

- оборудование;

- иные расходы на производство товаров или осуществление услуг.

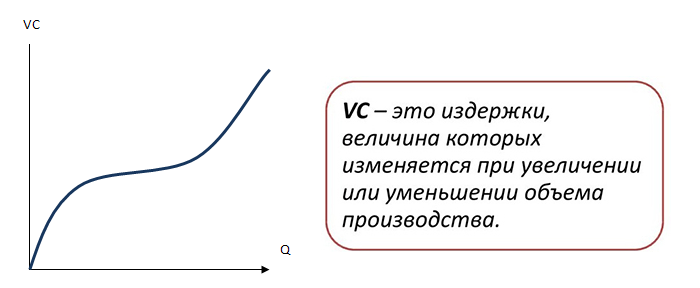

Рассмотрим график переменных издержек, представляющий собой кривую. (Рис 1.)

Рис.1 — график переменных издержек

Путь этой линии из начала координат в точку А изображает увеличение затрат при росте количества производимого товара. Участок АВ: более стремительное возрастание издержек в условиях массового производства. На переменные издержки может оказать влияние несоразмерные затраты на услуги транспорта или расходные материалы, неправильное использование выпущенного товара при сниженном спросе на него.

Пример расчета производственных издержек:

Рассмотрим вычисление постоянных и переменных затрат на конкретном примере. Допустим, обувное предприятие выпускает 2000 пар сапог в течение года. За это время фабрика затрачивает средства на следующие нужды:

- аренда – 25000 р.;

- проценты по банковскому кредиту – 11000 р.;

- оплата за производство одной обувной пары – 20 р.;

- сырье для выпуска пары сапог – 12 р.

Наша задача: вычислить переменные, постоянные издержки, а также средства, затраченные на каждую пару обуви.

Постоянными издержками в данном случае можно назвать только арендную плату и кредитные выплаты. Такие расходы неизменяемы, в зависимости от производственных объемов, поэтому рассчитать их просто: 25000+11000=36000 рублей.

Расходы на производство одной обувной пары – это переменные издержки: 20+12=32 рубля.

Следовательно, годовые переменные издержки вычисляются так: 2000*32=64000 рублей.

Общие издержки – это сумма переменных и постоянных: 36000+64000=100000 рублей.

Средний размер общих расходов на одну обувную пару: 100000/20=50

Планирование производственных затрат

Для каждой фирмы важно правильно вычислять, планировать и анализировать производственные затраты.

В процессе анализа издержек рассматриваются варианты экономичного использования финансов, которые инвестируются на выпуск продукции и должны распределяться правильно. Это приводит к уменьшению себестоимости, а значит и итоговой цены на выпускаемый товар, а также повышению конкурентоспособности компании и росту ее дохода.

Задача каждой фирмы – максимально сэкономить на производстве и оптимизировать этот процесс, чтобы предприятие развивалось и становилось более успешным. В результате этих мер возрастает и рентабельность организации, а значит появляется больше возможностей вкладывать в него средства.

Чтобы запланировать расходы на производство, нужно учитывать их размеры в предыдущих циклах. В соответствии с объемом производимого товара, принимается решение об уменьшении или увеличении производственных издержек.

Бухгалтерский баланс и издержки

Среди бухгалтерской документации каждой компании присутствует «Отчет о прибылях и убытках». Там и фиксируются все сведения о расходах.

Немного подробнее об этом документе. Данный отчет не характеризует имущественное положение предприятия в общем, а предоставляет сведения о его деятельности за выбранный временной промежуток. В соответствии с ОКУД, отчет о прибылях и убытках имеет форму 2. В нем по нарастающей записываются показатели доходов и расходов с начала и до конца года.

Отчет включает в себя таблицу, в строке 020 которой отображаются основные затраты организации, в строке 029 – разность между прибылью и затратами, в строке 040 – расходы, включенные в 26 счет. Последние представляют собой командировочные затраты, оплата охраны помещений и труда, вознаграждения сотрудников. В строке 070 показаны проценты компании по кредитным обязательствам.

Первоначальные результаты вычислений (при составлении отчета) делятся на прямые и косвенные затраты. Если рассматривать эти показатели отдельно, то прямые затраты можно считать постоянными издержками, а косвенные – переменными.

В балансе данные об издержках не записываются напрямую, в нем видны только активы и финансовые обязательства предприятия.

Бухгалтерские издержки (по-другому называются явными) – это оплата в денежном эквиваленте каких-либо сделок. Они имеют тесную связь с экономическими затратами и доходом фирмы. Вычтем из прибыли компании явные затраты, и если получим ноль, значит организация самым правильным образом применила свои ресурсы.

Пример вычисление издержек

Рассмотрим пример вычисления бухгалтерских и экономических издержек и прибыли. Хозяин недавно открывшейся прачечной запланировал получать доход 120000 рублей в год. Для этого ему придется покрыть расходы:

- аренда помещения – 30000 р.;

- зарплата администраторам – 20000 р.;

- закупка техники – 60000 р.;

- иные мелкие затраты – 15000 р.;

Кредитные выплаты – 30%, депозит – 25%.

Оборудование руководитель предприятия покупал за свой счет. Стиральные машины подлежат поломке, спустя некоторое время. Учитывая это, нужно создать фонд амортизации, в который каждый год будет перечисляться 6000 руб. Все перечисленное – явные расходы. Экономические издержки – возможная прибыль хозяина прачечной, в случае приобретения депозита.

Для оплаты первоначальных расходов ему придется воспользоваться банковским кредитом. Кредит на сумму 45000 руб. обойдется ему в 13500 руб.

Таким образом, вычисляем явные издержки: 30+2*20+6+15+13,5=104,5 тысячи руб. Неявные (депозитный процент): 60*0,25=15 тысяч руб.

Бухгалтерский доход: 120-104,5=15,5 тысяч руб.

Экономический доход: 15,5-15=0,5 тысяч руб.

Затраты бухгалтерские и экономические имеют отличия друг от друга, но их, как правило, рассматривают в совокупности.

Значение издержек производства

Производственные затраты формируют закон экономического спроса: с увеличением цены на продукцию растет уровень его рыночного предложения, а с уменьшением – снижается и предложение, при сохранении других условий. Суть закона в том, что каждый производитель хочет предложить максимальное количество товара при наибольшей цене, что наиболее выгодно.

Для покупателя стоимость товара – сдерживающий фактор. Высокая цена на товар заставляет потребителя покупать его меньшее количество; и соответственно, более дешевую продукцию приобретают в больших объемах. Производитель получает за выпущенный продукт прибыль, поэтому он стремится его производить с целью приобретения выручки с каждой единицы товара, в виде его цены.

В чем же заключается основная роль производственных издержек? Рассмотрим ее на примере обрабатывающего промышленного предприятия. В определенный период времени издержки производства увеличиваются. Для их компенсации нужно поднять цену на продукт. Рост издержек обусловлен тем, что невозможно быстро расширить производственную территорию.

Оборудование подвергается перегрузке, что снижает эффективность деятельности предприятия. Таким образом, для выпуска товара с наибольшими издержками, фирма должна установить для него более высокую цену. Цена и уровень предложения напрямую взаимосвязаны.

Источник: marketing-now.ru

Переменные издержки в бухгалтерском балансе строка

Дифференцировать затраты возможно и на основе использования информации, содержащейся в основных финансовых документах предприятия: бухгалтерском балансе и отчете о прибылях и убытках с использованием методики, основанной на анализе агригированной финансовой отчетности и допущении, что затратные и доходные статьи изменяются неравномерно из-за присутствия постоянных расходов. Переменные затраты и выручка от реализации изменяются пропорционально, если цены реализации и структура продаж продукции относительно стабильны, постоянные затраты фиксированы в период анализа, а цены на основные ресурсы меняются незначительно.

Отражение расходов в бухгалтерской отчетности для внешних пользователей производится по методу полного распределения (поглощения) затрат — Absorption-costing с распределением накладных (характер которых в основном постоянный) с использованием выбранного драйвера (базы) распределения. Типичный способ отражения расходов в российской практике разработки финансовой отчетности приведен на рис. 4.2.

Рис. 4.2. Российская практика отражения расходов в отчетности для внешних пользователей

Переменные расходы складываются из расходов на основные материалы, оплату труда персонала, энергию на технологические цели и др. Для обеспечения точности оценок к выявленным переменным расходам должна быть добавлена переменная часть общепроизводственных расходов (ОПР) и переменные коммерческие расходы. Постоянные расходы складываются из постоянной части ОПР, расходов на управление и постоянной части коммерческих расходов.

Все расходы кроме коммерческих, как переменные, так и постоянные, объединяются на этапе их отнесения к затратам на незавершенное производство. При признании факта реализации расходы переносятся в отчет о прибылях и убытках. Нереализованная продукция отражается на балансе как остатки готовой продукции и включает в себестоимость, ранее распределенную часть постоянных затрат. Коммерческие расходы, как переменные, так и постоянные, отражаются в отчете о прибылях и убытках путем прямого отнесения на продажи. Это приводит к уменьшению прибыли от продаж.

В практике хозяйственной деятельности достаточно часто встречается следующий вариант распределения затрат. Все выявленные производственные расходы относятся на произведенную в периоде продукцию и подлежат дальнейшему распределению между реализованной и нереализованной продукцией. Затраты на управление и реализацию в этом случае признаются затратами периода и относятся непосредственно на финансовые результаты реализации периода, в котором они формируются. В отчетности, составленной в соответствии с требованиями МСФО, принципы отражения расходов практически соответствуют вышеизложенным. Однако имеются некоторые отличия: расходы на управление выделяются как расходы на период и обшей суммой относятся на уменьшение выручки, т.е. их можно воспринимать как часть постоянных расходов без дополнительных корректировок.

Изменение остатков готовой продукции на складе оказывает существенное влияние на формирование информации о расходах в финансовой отчетности. Например, если уровни начальных и конечных запасов равны, то прибыль, определяемая по методу переменных и постоянных затрат, равна прибыли, рассчитанной по методу полного распределения затрат. Если запасы продукции снизились, то прибыль, рассчитанная по методу переменных и постоянных затрат, превысит значение прибыли, определенной на основе метода полного распределения затрат. И, напротив, при увеличении запасов прибыль, определяемая на основе полного распределения затрат, окажется меньше, чем прибыль, рассчитываемая на основе распределения переменных и постоянных затрат.

Для выявления переменных и постоянных затрат из агрегированной финансовой отчетности, подготовленной для внешних пользователей, необходима следующая информация за два периода, содержащаяся в публичной финансовой отчетности, а именно: выручка от продаж; себестоимость реализованной продукции; сумма коммерческих и управленческих расходов; изменения остатков готовой продукции в балансе. Алгоритм проведения расчетных операций следующий.

- 1. Корректировка себестоимости продукции на изменение остатков готовой продукции (незавершенного производства). Для этого остатки готовой продукции, отраженные в балансе, должны быть прибавлены к расходам, отраженным в отчете о прибылях и убытках. В состав расходов необходимо включить коммерческие и управленческие расходы, если отчетность составлена в соответствии с требованиями РСБУ. В том случае, если отчетность сформирована в соответствии с требованиями МСФО, то управленческие расходы можно не включать в состав расходов, а непосредственно рассматривать как постоянные расходы периода. При этом необходимо выполнять соответствие периодов, т.е. брать остатки на конец того периода, по которому установлены обороты.

- 2. Корректировка выручки от продаж на соответствие реализации и балансовых остатков. Корректировка производится путем деления фактической выручки, отраженной в отчете о прибылях и убытках, на фактические расходы и последующего умножения их на скорректированные расходы.

- 3. Выявление переменной и постоянной частей затрат. Расчет общих переменных расходов должен быть проведен для текущего и для аналогичного прошлого периодов. Для этого используется следующая формула:

где — переменные текущие расходы, т.е. скорректированная величина переменных расходов за текущий период;

— сумма расходов за отчетный и прошлый периоды, откорректированные;

— выручка за текущий и прошлый периоды, откорректированные.

Переменные расходы прошлого периода определяются по аналогичной формуле:

4. Корректировка переменных затрат на изменение остатков готовой продукции. Данная процедура необходима для обратного отнесения переменных расходов на запасы готовой продукции.

Рассмотрим методику идентификации переменных и постоянных затрат, а также расчета операционной прибыли за период на примере макаронной фабрики.

Пример 4.4. В отчетном году произведено 1200 т макаронных изделий, а реализовано 1100 т, объем производства прошлого периода составил 1300 т, реализовано соответственно 1000 т. Оптовая цена тонны макаронных изделий составила 6 тыс. руб., переменные затраты на производство тонны изделий составили 2 тыс. руб. Сумма постоянных затрат — 3000 тыс. руб., распределение которых производится пропорционально объемам производства. Фрагмент финансовой отчетности, необходимый для проведения аналитических процедур, приведен в табл. 4.3.

При вычислении себестоимости продаж сумма постоянных расходов определялась на основе распределения постоянных затрат пропорционально доле реализованной продукции. За прошлый — FCt_ и отчетный периоды — FC, они составили соответственно:

Источник: bstudy.net

Виды издержек на предприятии – что относят к постоянным и переменным затратам

В себестоимость каждого продукта заложены постоянные и переменные издержки, понесенные при его производстве. Без их учета сложно понять рентабельность компании и потенциальную прибыль от выпуска продукции.

Виды производственных издержек

Для управления финансами предприятия и ведения бухгалтерского учета учитываются расходы постоянные и переменные. Последние непосредственно связаны с производством.

Они зависят от объема выпуска продуктов, потому что с его изменением меняется и их величина. Отличие регулярных трат в том, что их величина не зависит от объема деятельности компании – ее уменьшение или увеличение не влияет на их величину.

От чего зависят переменные затраты

При росте объема производства наряду с ним увеличиваются нерегулярные издержки, а с его уменьшением их объем снижается.

Непостоянные затраты зависят от параметров, таких как:

- человеко-часы;

- готовая продукция;

- материалы и сырье;

- объем выпуска товара.

Полный учет переменных издержек позволяет подготовить долгосрочный производственный план, развить обществознание и сформировать стратегию снижения убытков.

Что относится к переменным и постоянным затратам

Одной из классификаций издержек на получение дохода, которые несет предприятие, является деление на постоянные и переменные.

Переменные

Нерегулярные расходы зависят от количества производимого товара.

Сюда относятся траты:

- на заработную плату рабочих;

- на сырье, материалы, полуфабрикаты;

- на потребление энергии, воды, топлива;

- на транспортные услуги.

Плавающие издержки делятся на подкатегории в зависимости от того, каким образом они увеличиваются:

- Пропорциональные. Увеличение трат сопоставимо с увеличением масштаба выпуска продукции. Например, затраты на закупку сырья.

- Прогрессивные. По мере увеличения объема выпуска товара увеличиваются траты. Например, компенсация за сверхурочное рабочее время.

- Дегрессивные. Издержки на единицу товара уменьшаются по мере увеличения производств. Например, в случае большого заказа материалов цена на единицу ниже – предоставляется скидка.

- Регрессивные. Стоимость эксплуатации производственной единицы снижается при растущем объеме выпуска товаров.

Переменные издержки могут быть равны нулю в случае, если компания не выпускает продукцию или не оказывает услуги. Тогда предприятие не будет фиксировать убытки на реализацию заказов, поэтому они будут равны нулю.

Постоянные

Постоянные затраты возникают при выпуске товаров, остаются неизменными и не зависят от количества изготовленных продуктов и величины других факторов, таких как количество часов работы, трудозатраты, др.

Постоянные производственные издержки рассчитываются на каждую единицу товара в размере, соответствующем уровню расходов с учетом производственных мощностей.

К постоянным относятся траты:

- на выплату заработной платы сотрудникам;

- на покрытие страховки;

- на погашение арендной платы за помещения или землю;

- на амортизацию оборудования;

- на погашение кредитов, оплату налогов.

Регулярные издержки в случае длительного периода могут изменить свою величину (например, за счет увеличения масштаба работы) и поэтому при долгосрочном анализе могут быть ошибочно отнесены к нерегулярным.

Постоянные затраты можно разделить на подкатегории:

- Регулярно постоянные. Не подлежат изменению при изменении масштаба деятельности предприятия. Например, списание амортизации при расчете основных средств линейным методом.

- Резко постоянные. Величина не меняется только в заданном диапазоне, за пределами которого они могут расти. Например, при масштабировании производства требуется аренда дополнительного помещения.

Разделив постоянные издержки на общее число произведенных товаров, можно рассчитать среднее постоянное значение по формуле:

- AFC – средние постоянные траты;

- FC – постоянные траты;

- Q – объем производства.

Сумма переменных (AFC) и постоянных издержек (FC) дает общую величину расходов, которые несет предприятие в процессе работы. При различении того, является стоимость фиксированной или плавающей, следует учитывать не период времени, а то, влияет ли на стоимость количество производимого товара.

Зависимость издержек от объема производства

Масштабирование производственных мощностей, увеличение числа складских помещений, наем новых сотрудников, закупка оборудования – все эти факторы влияют на плавающие расходы и только косвенно воздействуют на постоянные. Последние будут оставаться неизменными при выпуске как 100, так и 1000 единиц товара в неделю.

Есть показатели, которые могут переходить из переменных в постоянные и наоборот. Например, компании необходимо увеличить выпуск продукции, и для этого она берет в лизинг оборудование.

Сам факт покупки относится к нерегулярным тратам, потому что приобретение разовое, но последующее погашение лизинговых платежей – это уже регулярные издержки.

Другая ситуация – отнесение одной статьи трат к обеим группам. Например, оклад сотрудникам может считаться и постоянной, и переменной тратой, потому что начисление зарплаты осуществляется независимо от того, сколько сотрудников: 10 или 1000. Но объемы выплат различаются в зависимости от количества работников, что позволяет говорить об изменчивости этого показателя.

Как отображать затраты компании в управленческом учете

В случае упрощенного учета нет необходимости различать постоянные и переменные траты, потому что согласно закону №402-ФЗ «О бухгалтерском учете» это разделение обязательно только в бухгалтерских книгах.

Поэтому налогоплательщики обязаны ознакомиться с нормативными актами, чтобы правильно распознать, какие издержки относятся к подлежащим вычету из налогооблагаемой базы.

Различие между регулярными и нерегулярными затратами является обязанностью компаний, которые должны или хотят вести полный бухгалтерский учет, т. е. бухгалтерские книги.

В случае упрощенного учета, ведения только книги доходов и расходов необходимо внести данные в поля:

- закупочные сделки;

- вознаграждение в денежной и натуральной форме;

- прочее.

Траты, не подлежащие вычету из налогооблагаемой базы, в бухгалтерском учете не фиксируются.

Как рассчитать переменные издержки компании

Для расчета нерегулярных затрат на единицу продукции следует использовать среднее переменное значение. Формула для средних переменных выглядит следующим образом:

- AVC – средние переменные издержки;

- VC – переменные издержки;

- Q – объем производства.

При расчетах важно учитывать возможный производственный брак, который может быть заложен изначально как регулярная трата или может входить в расчеты отдельно для каждой партии товара отдельно.

При росте производства

Оценивая расходы при росте предприятия, стоит учитывать затраты на покупку оборудования, наем новых работников, аренду дополнительных помещений и другие факторы. Формула расчета переменных издержек не меняется в случае роста производства.

Но нужно учитывать такие нюансы:

- Экономия от увеличения масштаба производства возникает, когда долгосрочные средние издержки уменьшаются с увеличением объема производства.

- Убыточность роста проявляется в случае, если с увеличением выпуска товара увеличиваются средние многолетние общие расходы.

- Постоянные доходы от увеличения масштаба предприятия увеличиваются, когда средние долгосрочные плавающие траты не меняются с увеличением количества выпускаемого товара.

С ростом производства удельная себестоимость продукции снижается, что позволяет оптимизировать прибыли.

При уменьшении объемов производства

В случае снижения объема производства стоимость товаров будет расти, потому что имеющиеся рабочие мощности требуют обслуживания с расчетом расходов на производительность, больше имеющейся.

Например, при выпуске 1 автомобиля в месяц рентабельность завода со 100 единицами оборудования и 300 сотрудниками будет сильно отрицательной, потому что доход от продажи 1 автомобиля не способен покрыть эти траты и обеспечить прибыль.

Поэтому при расчетах нефиксированных значений включаются дополнительные данные, например, необходимость в сокращении постоянных издержек.

Для чего подсчитывать переменные и постоянные затраты

Основная цель – увеличение прибыли путем снижения убытков. Без подсчета издержек невозможно понять, насколько рентабельно предприятие, какую чистую прибыль оно приносит и есть ли потенциал для дальнейшего развития.

При потенциальном масштабировании компании обязательно составляется прогноз будущих расходов, для чего проводится анализ прямых и косвенных издержек.

Для анализа прямых издержек фирмы используются различные методы причинно-следственного анализа.

Одним из наиболее популярных является метод последовательной подстановки, заключающийся в последовательной замене планового количества выпускаемого товара установленным значением и вычислении разницы между ними. Такой расчет позволяет определить влияние того или иного фактора на уровень финансовых потерь.

Косвенные регулярные траты анализируются для отдельных зон ответственности внутри схемы «план – исполнение», а те составляющие, которые зависят от объема производства, анализируются аналогично анализу прямых издержек.

.jpg)

Примеры подсчета и формирования данных об издержках

Администрация предприятия или руководство компании обязаны вести учет убытков и прибыли для оценки рентабельности.

Переменные затраты

Переменные значения рассчитываются по формуле AVC = VC / Q.

Например, за год компания N потратила на выпуск и продажу 300 единиц товара:

- 200 000 руб. – на закупку сырья;

- 100 000 руб. – на складирование и хранение;

- 500 000 руб. – на оплату налогов;

- 600 000 руб. – на выплату зарплаты рабочим.

Сумма всех издержек компании N составляет 1 400 000 руб. Чтобы рассчитать плавающие траты на 1 единицу товара, нужно сумму всех затрат разделить на общее количество выпущенной продукции: 1 400 000 / 300 = 4666,67 руб.

Постоянные затраты

Устойчивое значение рассчитывается по формуле AFC= FC/Q.

Например, предприятие X, производящее 100 столов в месяц, несет такие расходы:

- 300 000 руб. – на амортизацию фрезерных станков;

- 200 000 руб. – на оплату электроэнергии в производственном цехе;

- 100 000 руб. – на оплату налогов.

Общая сумма всех постоянных издержек предприятия составляет 600 000 руб. Величина на единицу товара будет составлять: 600 000 / 100 = 6 000 руб.

Прочие виды издержек в организациях

В бухгалтерском учете, независимо от вида налогообложения деятельности, различают постоянные и переменные затраты. Прямые издержки – это те, которые непосредственно связаны с получением дохода от осуществляемой хозяйственной деятельности (например, приобретение оборудования, материалов).

Виды затрат делятся на возвратные и невозвратные в зависимости от того, вернутся они или нет. К возвратным тратам относятся многие производственные издержки, например, оплата сырья, материалов, выплата зарплат. К невозвратным относятся оплата налогов, страховки, дополнительных услуг.

Значение постоянных и переменных издержек в формировании финансовой картины предприятия

Без учета постоянных и переменных расходов сложно вести баланс компании, понимать рентабельность, соотношение отчислений и поступлений, что необходимо для дальнейшего масштабирования или, наоборот, сокращения производства для увеличения или сохранения прибыли.

Источник: sprintinvest.ru