Каждое предприятие использует набор материалов, цена которого выражается в виде издержек производства. В зависимости от объема включаемых в расчеты расходов они делятся на постоянные, переменные, общие, средние и предельные. Управление ими помогает добиться лучшего распределения активов и повысить прибыль предприятия.

Для определения отпускных цен на создаваемые продукты нужно знать точную сумму затрат, которую несет предприятие. Отсутствие расчетов этой области чревато получением недостаточного объема прибыли, когда издержки производства превышают размер итоговых доходов. Вторая крайность – установление слишком высокой наценки приводит к тому, что товар становится неинтересен покупателям, и они начинают искать замену у конкурентов.

Научная трактовка

В зависимости от предметной области под издержками понимается набор финансовых отчислений организации. В общем смысле под ними подразумеваются «затраты в денежной форме, обусловленные расходованием разных видов экономических ресурсов в процессе производства и обращения продукции». Такая трактовка понятия дана в словаре Райзберга, Лозовского и Стародубцевой.

Урок №42. Постоянные и переменные затраты

Не вдаваясь в научные тонкости, суть термина сводится к подсчету затрат, которые несет организация для создания продукции и ведения текущей деятельности. Кроме явных расходов на закупку сырья и материалов, выплату зарплаты персоналу, к ним относится амортизация, средства по обслуживанию кредита и операционные виды убытия финансовых активов предприятия.

Простейший способ вычислить примерную величину общих трат – обратиться к отчету о прибылях и убытках фирмы.

Статьи документа, выделенные синей рамкой, можно причислять к общим издержкам, которые были у компании в 2018 году. Их сумма составит 16 256 900 + 2 830 400 + 723 900 + 458 820 = 20 270 020 рублей.

В реальности экономические издержки – более широкое понятие, помимо явных бухгалтерских (внешних) расходов включающее неочевидные (вмененные) оттоки финансовых активов. В научных кругах их называют «упущенными возможностями». Они основаны на том, что предприниматель может направить собственные активы на другие цели и получать при этом альтернативный доход.

Простейший пример: средства, потраченные на покупку материалов, можно использовать по-другому – положить на счет в банке, получая прибыль в виде процента по вкладу. Они не отражаются в бухгалтерской отчетности.

Группировка по классам

В зависимости от вида подсчитываемых расходов издержки объединяются в группы.

Рисунок. Классификация издержек производства

В финансовом менеджменте их принято делить по направлениям:

В зависимости от временного фактора издержки бывают кратко- или долгосрочными. На величину первых руководство компании повлиять не может ввиду недостаточности времени для реагирования.

Постоянные и переменные затраты | Подготовка к ЕГЭ по Обществознанию

По умолчанию коротким считается интервал в 1 месяц, хотя в реальности все зависит от сферы работы предприятия. Для компаний пищепрома, выпускающих скоропортящиеся продукты, этот отрезок составляет несколько дней.

Техника расчета

Чтобы установить правильную взаимосвязь между закупками и посильными для фирмы объемами выпуска, нужно знать величину издержек производства. Большинство легко просчитывается, если вести детальный учет расходов.

Источник: moneymakerfactory.ru

Постоянные и переменные расходы: что это такое и как их правильно считать

Если вам нужно определить стратегию работы компании, рассчитать себестоимость продукции, проанализировать затраты бизнеса, все это требует учета постоянных и переменных расходов. О том, что такое постоянные и переменные расходы, что входит в эти категории, поговорим в этой статье.

Что такое постоянные расходы

Постоянные затраты — расходы бизнеса не связанные непосредственно с объемом производства, реализацией товаров/услуг. То есть, постоянные расходы будут оставаться неизменными независимо от того, произвели/продали вы 50 единиц товара или 500.

- аренда офисов, складов, производственных помещений;

- зарплата сотрудников, не связанных напрямую с производственным процессом (административный, управленческий персонал);

- амортизация зданий, оборудования, ПО, транспортных средств;

- налоги с зарплаты персонала на ставке;

- оплата услуг сторонних организаций (например, охрана, клининг);

- проценты по займам, аудиторские услуги и т.п.

Вы можете использовать данные о постоянных издержках для прогнозирования себестоимости, особенно, если вы оказываете услуги, то есть, составляющая переменных расходов у вас небольшая.

Как посчитать средние постоянные расходы

Как правило, постоянные затраты считают в общем, то есть, складываются все обязательные платежи за период и смотрят — мало это или много. Однако, нередко просто знать общую сумму постоянных расходов бывает недостаточно для принятия верных управленческих решений, ведь этот показатель не привязан к объему продаж/производства. Для того, чтобы их соотнести применяется формула расчета средних постоянных затрат. Данный показатель помогает понять, какая доля постоянных расходов приходится на единицу продукции.

Для того чтобы вычислить средние постоянные расходы, нужно сумму постоянных затрат разделить на объем производства.

Например, вы производите мебель. Ваши постоянные затраты в месяц — 200 тыс. руб. и за месяц вы производите 100 столов. Средние постоянные расходы — 200 000/100 = 2 000. То есть, на единицу продукции приходится 2 тыс. руб. постоянных затрат.

Если объем производства уменьшится, доля постоянных расходов на единицу продукции вырастет и наоборот. Подсчет средних постоянных расходов нужен для правильного расчета себестоимости продукции и смены стратегии работы компании при необходимости.

Что еще стоит знать о постоянных расходах?

Если у вас несколько торговых точек, рассчитывайте постоянные затраты по каждой из них.

Если у вас проектный бизнес, считайте постоянные расходы по каждому проекту.

Источник: brizo.ru

Постоянные и переменные издержки: что это такое и чем они отличаются – примеры, таблицы, виды и определения

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производители всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты и автоматизируют бизнес-процессы. Подробнее >>

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

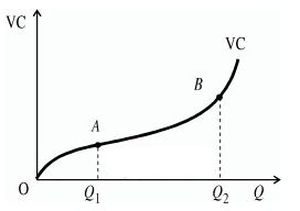

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Источник: www.cleverence.ru