Наталья Белорусова,

ведущий экономист ООО ПВП «Контакт»

Финансовый директор

№10 (98) октябрь 2010 г.

В ходе анализа своей бухгалтерской отчетности финансисты ПВП «Контакт» нашли способ точнее рассчитывать переменные расходы торговой компании. Все, что для этого понадобилось, — официальный баланс и отчет о прибылях и убытках.

Производственно-внедренческое предприятие «Контакт» специализируется на поставках медицинского и стоматологического оборудования. Филиалы предприятия действуют в четырех городах Сибирского региона.

Несмотря на то, что предприятие «Контакт» было основано почти 20 лет назад, в 1992 году, полноценная финансовая служба создана лишь три года назад. Сейчас в состав этой службы входит не только бухгалтерия, но также и планово-экономический отдел. Основной причиной создания такого финансового подразделения стало увеличение масштабов бизнеса и, как следствие, необходимость мониторинга его финансового состояния.

Одной из первоочередных задач финансистов был расчет и анализ таких показателей, как маржинальный доход, точка безубыточности, а также определение достижимых темпов роста бизнеса*. Что интересно, в компании при этом никакого управленческого учета не велось. Поэтому пришлось использовать только данные бухгалтерской отчетности.

2.5 Постоянные и переменные затраты ЕГЭ по обществознанию без репетитора

В частности, ограничиться балансом и отчетом о прибылях и убытках. Из-за недостатка информации в компании возник ряд проблем, связанных с расчетом указанных ранее показателей. Как выяснилось, из-за особенностей ведения бухгалтерского учета нельзя четко разграничить постоянные и переменные расходы компании. Теперь обо всем по порядку и в деталях — как в компании решали перечисленные проблемы.

* Подробнее о модели достижимого роста см. статью «Как увязать бюджет со стратегией компании» (см. «Финансовый директор» №4, 2006). — Прим. ред.

Специфика учета расходов на транспортировку товаров

Поскольку основной вид деятельности ПВП «Контакт» — оптовая торговля, к переменным затратам относятся себестоимость товаров и транспортно-заготовительные рас ходы, с корректной оценкой которых возникли определенные сложности. Дело в том, что эти расходы могли быть как отнесены на себестоимость товаров, так и включены в состав коммерческих расходов.

Таблица 1. Фрагмент отчета о прибылях и убытках за месяц (бухгалтерский и управленческий учет), руб.

| Статья | % строки | Бухгалтерский учет | Управленческий учет |

| Выручка (нетто) от продажи товаров, продукции, услуг (без НДС) | 010 | 38 311 | 38 311 |

| в том числе товаров | 011 | 38 278 | 38 278 |

| Себестоимость проданных товаров, продукции, услуг, работ | 020 | 31 506 | 31 901 |

| в том числе товаров | 021 | 31 485 | 31 880 |

| Валовая прибыль | 029 | 6 805 | 6 410 |

| Коммерческие расходы | 030 | 2 667 | 2 772 |

| Управленческие расходы | 040 | 2 424 | 2 424 |

| Прибыль (убыток) от продаж | 050 | 1 713 | 1 713 |

Деление затрат на постоянные и переменные

Таблица 2. Отклонения финансовых показателей при использовании бухгалтерских и управленческих (скорректированных) данных

| Показатель | Формула расчета | Расчетные значения | Отклонение | |

| по данным бухгалтерского учета | по данным управленческого учета | |||

| Валовая прибыль | Стр. 010-стр. 020 | 6805 руб. | 6409 руб. | -5,8% |

| Маржинальная прибыль | (Стр. 010 — стр. 020)/ стр. 020 x 100% | 22% | 20% | -9,1% |

| Точка безубыточности | Стр. 010 x (стр. 030 + стр. 040) / (стр. 010 — стр. 020) | 28 665 руб. | 28 070 руб | -2,1% |

| Запас финансовой прочности | (Стр. 010 — стр. 010 х (стр. 030 + стр. 040) : (стр. 010 — стр. 020)) / стр. 010 x 100% | 25% | 27% | 8,0% |

В первом случае доставка товара выделена отдельной строкой в товарно-транспортной накладной. В соответствии с учетной политикой компании транспортные расходы сразу относятся на стоимость товара (счет 41 «Товары») и автоматически становятся частью себестоимости товаров (стр. 021 «В том числе товары» в отчете о прибылях и убытках).

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета запаса финансовой прочности и большого количества финансово-экономических коэффициентов.

Но транспортные расходы могут быть предъявлены и отдельным актом. Например, в случае, если доставку обеспечил не сам поставщик товара, а некий сторонний перевозчик. Такие издержки аккумулируются на счете 44 «Расходы на продажу» и затем списываются на расходы периода пропорционально объему реализованных товаров.

Следовательно, в себестоимости товаров, отраженных в форме № 2 (отчет о прибылях и убытках), учтена лишь часть транспортных расходов.

Справка о компании

ООО Производственно-внедренческое предприятие «Контакт» образовано в 1992 году в Красноярске. Основной вид деятельности предприятия — оптовая торговля изделиями медицинской техники, стоматологическим оборудованием, ортопедическими изделиями, фармацевтическими и медицинскими товарами.

ПВП — один из крупнейших представителей заводов Chirana-Dental, Chirana-Medical, EKOM, а также дилер Bien-Air, NTI, Medin и др. Численность — 150 человек, торговый оборот — более 500 млн рублей в год. В компании четыре торговых филиала. Первый находится в Абакане (Республика Хакасия), второй -в Иркутске (Иркутская область), третий и четвертый — в Ачинске и Лесосибирске (Красноярский край). Среднесписочная численность сотрудников компании — около 150 человек.

Техника определения переменных расходов

Чтобы выделить сумму переменных транспортных затрат, которая в силу определенных нюансов бухгалтерского учета попала в состав коммерческих расходов, на производственно-внедренческом предприятии «Контакт» воспользовались следующей формулой:

Списание транспортных расходов = Остаток транспортных расходов на конец периода : Остаток товаров на конец периода x Списание товаров,

где Остаток транспортных расходов на конец периода — это дебетовое сальдо по счету 44 «Расходы на продажу», которое в случае с ПВП «Контакт» отражается в бухгалтерском балансе (стр. 213). В некоторых организациях сальдо счета 44 может отражаться по строке «Прочие запасы и затраты» (стр. 217);

— Остаток товаров на конец периода — это строка «Готовая продукция и товары для перепродажи» бухгалтерского баланса (стр. 214). В случае с торговыми компаниями в ней отражаются, как правило, только товары для перепродажи;

— Списание товаров за период отражено по строке «Себестоимость проданных товаров» (стр. 021) в отчете о прибылях и убытках.

Пожалуй, сразу стоит предупредить, что не представляется возможным точно выделить затраты на транспортировку товаров из состава коммерческих расходов, имея на руках только годовую или же квартальную финансовую отчетность. И компании «Контакт» пришлось убедиться в этом на собственном опыте. Дело в том, что погрешность в расчетах получается слишком значительной. Особенно сильно это проявляется в ситуациях, когда в течение года удельный вес транспортных расходов в составе себестоимости существенно колеблется.

Поэтому в подобных случаях будет более правильно использовать данные ежемесячной промежуточной бухгалтерской отчетности. Именно так и поступили в ПВП «Контакт».

Кстати, при таком подходе определить сумму корректировок за весь год не составит особенного труда. Для этого вполне достаточно просуммировать рассчитанные ранее ежемесячные списания транспортных расходов.

После того как будут определены списания (корректировки) транспортных расходов для получения корректных цифр в отчете о прибылях и убытках, корректировки включаются в себестоимость проданных товаров. И при этом должны быть исключены из состава коммерческих расходов. Пример

Пример

У торговой компании по данным баланса остаток транспортных расходов на конец месяца составлял 1342 рубля, остаток товаров на конец периода -106 965 рублей, а себестоимость проданных товаров, фигурирующая в отчете о прибылях и убытках, — 31 506 рублей.

Соответственно, размер корректировки на транспортные расходы составит 395 руб. (1342 : 106 965 x 31 506). Отчет о прибылях и убытках до и после корректировки представлен в таблице 1 на стр. 41. Существенные изменения видны невооруженным глазом. Отклонение по показателю валовой прибыли достигает почти 6 процентов, по маржинальной прибыли — больше 9 процентов и по запасу финансовой прочности — 8 процентов.

На что повлияли исправления

Расхождения в финансовых показателях бухгалтерского и управленческого учета (до внесения корректировок и после) достигали 9 процентов. И это при том, что зачастую и менее существенные отклонения могут дать более серьезные погрешности при расчете показателей, значимых для управления компанией.

В заключение стоит сказать, что методика определения переменных затрат и расчета базовых финансовых показателей, использованная в ПВП «Контакт», вполне может быть взята на вооружение и в других торговых компаниях. При условии, что их переменные затраты включают в основном стоимость товара и затраты на его транспортировку. Это позволит менеджменту оперировать в своей работе более точными данными.

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Источник: 1fin.ru

Переменные и постоянные затраты: что это и зачем нужно их разделять

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о классификации затрат, которая нужна, чтобы понять какие из них можно сократить, а какие не стоит наращивать даже при увеличении объёма продаж.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией.

Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии. Я уже писал в ликбезе о соотношении затрат и расходов. Это не бухгалтерское словоблудие, а разные стадии формирования себестоимости.

Непростая тема, но при кризисе экономики выживет тот, кто сумеет снизить расходы и пережить падение выручки. А чтобы управлять расходами, нужно понимать где они возникают и от чего зависят. Так что давайте погружаться в эту аналитику глубже.

- Переменные.

- Постоянные.

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства — тем больше переменные затраты и наоборот. Например, это:

- стоимость сырья, из которого изготовлена продукция;

- стоимость энергоресурсов, потраченных производством;

- сдельная зарплата работников, которые произвели продукцию;

- социальные отчисления с этой зарплаты.

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведёте в текущем месяце, они всё равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

Пример 1.

Продолжим историю про тортики из поста о соотношении затрат и расходов. Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера плюс социальные отчисления с неё — ещё 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это — переменные затраты.

Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в соцсетях. Это — постоянные затраты.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

- бухгалтерский ликбез

- финансовый анализ

- управленческий учет

- бухгалтерская и налоговая отчетность

- финансовый директор

- финансовый менеджмент

- малый и средний бизнес

- мое дело

- Мое Дело.Бюро

- Переводчик с бухгалтерского

Источник: www.klerk.ru

Точка безубыточности: формула и примеры расчетов

Вопрос регулирования величины и динамики прибыли первым встает при разработке системы управления финансовыми ресурсами, а ответ на него руководство компаний требует, как правило, от финансового менеджмента. Именно он для успеха бизнеса должен не только правильно рассчитать и спрогнозировать будущую прибыль при определенной величине готовой продукции, но и точно определить тот самый объем реализации в натуральном и денежном представлении, при котором компания достигнет самоокупаемости, то есть уже перестанет претерпевать убытки, но пока еще не начнет генерировать прибыль, прибывая в точке самоокупаемости.

Точка безубыточности – найденная (минимальная) величина реализации готовой продукции в натуральном и денежном представлении, при которой хозяйствующий субъект выходит на самоокупаемость.

- С ее помощью, если говорить простыми словами, мы определяем, с какой суммы, поступившей на счет компании, продажи становятся рентабельными;

- Расчет точки самоокупаемости дает возможность контроля минимального уровня поступлений на счет, ниже которого производство будет убыточно;

- Точка безубыточности показывает минимальную цену продажи, ниже которой опускать не рекомендуется.

Кому и зачем необходим этот показатель

- Коммерческому директору в целях прогнозирования и планирования продаж, понимания минимального порога отпускной цены, ниже которого нельзя формировать и утверждать бюджет, а также для анализа продаж «здесь и сейчас» и диапазона возможной наценки на товар или услугу.

- Сотрудникам финансового отдела или казначейства, о которых мы уже упоминали, показатель поможет в анализе: чем больше разница между реальным объемом продаж и безубыточным, тем сильнее запас финансовой устойчивости. Он может пригодиться и для мониторинга своевременных поступлений денежных средств от покупателей, оптимального распределения заявок на расход в платежном календаре.

- Производственный директор использует этот показатель в целях поддержки оптимального объема необходимого сырья для выпуска заданного количества готовой продукции, а также как обоснование для поиска других поставщиков в целях снижения закупочных цен.

- Банки – в анализе финансовой прочности и платежной способности компании.

- Акционеры и другие вкладчики (инвесторы) – в целях оценки инвестиционной привлекательности, а также для понимания, настолько стабильно и устойчиво предприятие.

То есть у нашего показателя довольно широкий круг пользователей, которые заинтересованы в расчете данного показателя, его анализе и мониторинге.

Классификация издержек на постоянные и переменные

В просчетах рассматриваемого нами показателя опираются на величину реализации произведенных товаров и понесенных при этом издержках. При этом последние делятся на:

Переменные, зависящие от количества изготовленной продукции, куда можно отнести:

- Объем закупаемых материалов, их стоимость;

- Фонд оплаты труда производственных рабочих;

- Коммунальные услуги, ГСМ.

Постоянные (на них не влияет объем производства). К ним можно отнести:

- Фонд оплаты труда АУП;

- Аренда;

- Амортизация;

- Выплаты по кредитным и прочим обязательствам.

Построение графика

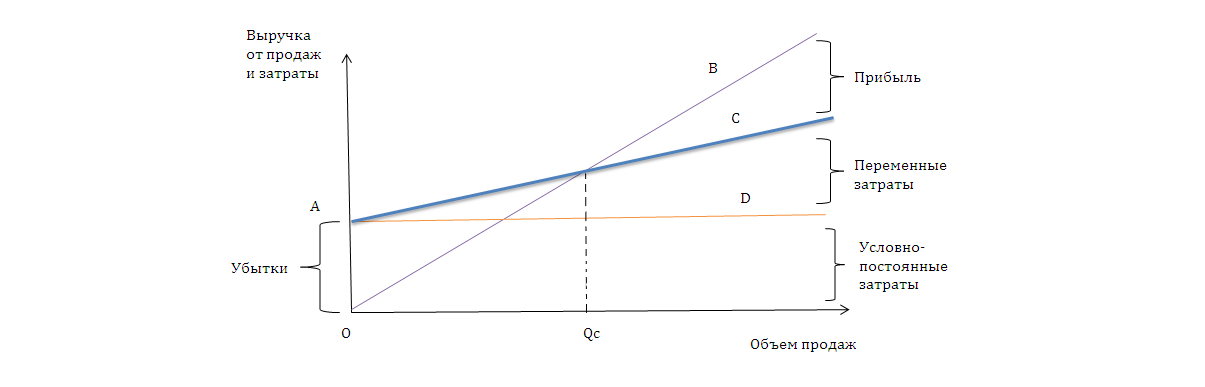

Графическое изображение модели отражает логику взаимосвязи показателей, формирующих значение нашего показателя.

Наблюдая за этой моделью, заметим, что:

- Линия ОВ отражает изменение выручки от продаж. Образуется прямая зависимость – с ростом объема продаж растет и выручка.

- Линия AD показывает изменение постоянных затрат, она параллельна оси абсцисс.

- Линия АС отражает изменение совокупных затрат.

- Точка пересечения линий ОВ и АС определяет тот объем продаж Qc, при котором выручка становится равна нашим совокупным затратам.

Вот это и есть порог безубыточности или рентабельности, критический объем продаж или «мертвая точка», как предложил именовать финансовую точку безубыточности знаменитый бухгалтер И. Шер, то есть тот минимум, который обеспечивает безубыточность хозяйствования. Превышение Qc означает генерирование прибыли.

Требует особого внимания тот факт, что выводы, которые можно сделать на основе анализа графика, не универсальны, потому что отношения между доходами и расходами от объема производства может быть и нелинейным, а график может выглядеть по-разному.

Также следует учесть, что область доходов не безгранично велика: при определенном насыщении рынка зависимость меняется между показателями. Этот факт может выражаться в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене.

Автоматизация управленческого учета

Обеспечим прозрачную управленческую отчетность и корректный учет точки безубыточности

WA:Финансист. Управленческий учет

Собственная разработка от ведущего партнера 1С для автоматического расчета точки безубыточности

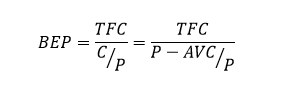

Расчет показателя в денежном выражении

Точка безубыточности в денежном представлении рассчитывается следующим образом:

- BEP/BreakEvenpoint – точка безубыточности (самоокупаемости);

- TFC/TotalFixedCosts – постоянные затраты;

- AVC/UnitAverageVariableCosts – переменные затраты;

- P/UnitSalePrice – стоимость продажи единицы продукции;

- C/UnitContributionMargin – прибыль с единицы продукции за минусом доли условно-постоянных затрат (разница между ценой реализации (P) и затратами на единицу продукции (AVC)).

Отметим, что все категории, которые участвуют в вычислении, должны соответствовать одному и тому же периоду. ВЕР будет показывать минимально приемлемый объем реализации за такой же период.

Примеры расчета точки безубыточности

ООО «ФОБОС» реализует услуги по организации праздников. В январе компания оказала услуги по устроительству свадеб на 150 000 рублей, юбилеев – на 70 000 рублей, а с февраля планирует ввести новые вид услуги: организация корпоративов и прогнозирует выручку в объеме 80 000 рублей. Переменные издержки (материалы и сдельная заработная плата) составят на организацию свадебных мероприятий 90 000 рублей, на организацию юбилеев 28 000 рублей, организацию корпоративных мероприятий 38 000 рублей. Накладные расходы (постоянные) за январь составили 80 000 рублей, в феврале сумма останется неизменной.

Прибыль за февраль планируется 64 000 рублей:

Корп-ные мероприятия (прогноз)

Объем реализации услуг

При выводе на рынок новой категории товаров/услуг важно определиться с безубыточным объемом продаж. В нашем примере в денежном выражении он составит: 80000/(300000-156000) *300000 = 166 600 руб. в месяц.