Решение по переоценке основных средств предприятие всегда принимает самостоятельно. Все особенности: периодичность, признаки однородных групп, существенность отклонения цены от рыночной – отражают в учетной политике. Суммы дооценки или уценки фиксируют в бухучете.

Проводить переоценку или нет, каждая организация решает самостоятельно. При этом нужно понимать, когда она необходима, как изменится структура баланса и какие налоговые последствия нужно ждать.

Что это такое

Основные средства учитывают на бухгалтерских счетах по первоначальной стоимости. Этот показатель формируется из определенных затрат. Он может меняться в ходе хозяйственной деятельности фирмы по разным причинам: в результате переоценки, достройки, реконструкции, модернизации, дооборудования, частичного выбытия.

Переоценка ОС означает приведение стоимости основных фондов к рыночному уровню на дату ее проведения. Такое понятие дано как в международных стандартах финансового отчета, так и в российских правилах бухучета. После дооценки или уценки имущество компании учитывают на балансе по новой – реальной стоимости.

Порядок переоценки регламентирован ПБУ 6/01 п. 15, а также Приказом Минфина РФ от 13.10.2003 г. № 91н «Об утверждении Методический указаний по бухгалтерскому учету основных средств».

Важные моменты, которые нужно учитывать:

- Эта процедура не является обязанностью. Каждая организация имеет право самостоятельно решать, проводить ей или нет.

- Решение отражают в приказе по предприятию.

- Принятый метод фиксируют в учетной политике.

- Приняв решение и проведя перерасчет первый раз, в дальнейшем нужно регулярно проводить эту процедуру, но не чаще 1 раза 31 декабря отчетного года.

- Для определения реальной цены активов необходимо иметь подтверждающие документы. Для этого можно привлечь независимых оценщиков.

- Проводят для объектов, составляющих однородную группу. Какие из ОС входят в однородную группу с конкретным перечнем, уточняют в учетной политике в целях бухгалтерского учета.

К сведению. С 1 января 2022 г. бухгалтера будут обязаны применять ФСБУ 6/2020 «Основные средства». Переоценку за 2021 г. можно сделать как по прежнему нормативу ПБУ 6/01, так и по новому стандарту.

Для чего нужна

Пересмотр цен основных средств актуален для таких организаций, у которых они занимают существенную часть активов.

Снова что-то оценивают…

Источник: freepik.com/fanjianhua

Так как приведение стоимости имущества компании к рыночной проводится добровольно, то для этого всегда существует веская причина. Ею может быть:

- установление рыночной стоимости активов;

- необходимость увеличения уставного капитала;

- привлечение инвестиций;

- планирование реструктуризации компании;

- повышение величины чистых активов во избежание их падения ниже размера уставного капитала, что может привести к ликвидации компании;

- получение кредита, когда основные фонды выступают залогом или гарантией;

- уточнение себестоимости продукции и формирование рыночной цены;

- уменьшение налогооблагаемой базы по налогу на имущество;

- продажа некоторых активов.

Существенность переоценки

Если организация приняла решение проводить переоценку, то ей придется делать это регулярно. Периодичность зависит от существенности отклонения балансовой стоимости объектов ОС от текущей (восстановительной) стоимости. В п. 44 Методических указаний № 91н говорится, что новая стоимость ОС должна существенно отличаться от балансовой.

Актуализируем раздел Учет основных средств учетной политики 2022

То есть, если, согласно учетной политике, наступило время сделать переоценку определенной группе активов, то бухгалтер должен проанализировать сложившиеся цены на рынке по этому имуществу. Если разница между ценой, указанной в бухучете, и рыночной существенная, то необходимо провести переоценку.

Если же эта разница незначительная, то проводить ее не нужно. Однако нужно документально оформить отклонение от учетной политики и составить документ, поясняющий, почему переоценка не провели своевременно.

Ранее в нормативных документах рекомендовали считать существенной величину отклонения размером более 5%. Организация может сама установить этот уровень и зафиксировать его в учетной политике.

Пример 1

В учетной политике ООО «Дары солнца» установлен уровень существенности в 10%. На конец предыдущего года стоимость однородных объектов ОС компании была 400 тыс. руб. Текущая цена на конец года превысила первоначальную и составила 460 тыс. руб. Существенность составила 15% ((460 000 – 400 000)/400 000). Значит, результаты проверки должны быть отражены на счетах бухучета и бухотчетности.

Пример 2

Компания по переработке древесины приняла решение считать существенной разницу в 5% для однородной группы станков, первоначальная стоимость которых составила 1,2 млн руб. В конце года бухгалтер провел изучение рыночных цен на данную группу станков и отметил, что стоимость снизилась до 1,15 млн руб. Такое изменение составляет менее 5%, является несущественным и не требует изменения балансовой ст-ти активов.

Подготовка

Исходя из требований ПБУ 1/2008, в учетной политике нужно закрепить частоту переоценки ОС, выбранный способ, группы однородных объектов, стоимость которых в дальнейшем будет подлежать пересмотру, и т.д.

Начнем с инвентаризации.

Источник: freepik.com/aleksandarlittlewolf

Непосредственно перед самим проведением:

- Проводят инвентаризацию имущества, которое будет переоцениваться, с составлением перечня фактического наличия. Для каждого объекта указывают точное наименование, дату приобретения, дату постановки на бухучет (п. 45 МУ № 91н).

- Издают приказ для всех служб, которые будут принимать участие в этом мероприятии. Указывают объекты имущества, выбранную методику, ответственных лиц.

- Собирают документы, которые будут использованы для подтверждения рыночной стоимости переоцениваемого имущества.

Способы

В методических указаниях № 91н отражены рекомендуемые способы для переоценки ОФ. Варианта всего два:

- Путем индексации. Балансовую стоимость ОС умножают на индекс-дефлятор, разработанный государственными органами статистики. В настоящее время такие индексы не публикуют. Если выбрать этот вариант, то придется самостоятельно разрабатывать коэффициенты или обращаться в НИИ Госкомстата с платным заказом.

- Путем прямого пересчета на рыночные цены. Для применения этого способа необходимы документы, подтверждающие рыночную цену объекта на дату переоценки.

Второй способ применяется чаще, чем первый. При использовании метода прямого пересчета можно использовать сведения об уровне цен, полученных в письменной форме из следующих источников:

- от организаций-изготовителей;

- из органов госкомстата, торговых инспекций;

- из специальной литературы и СМИ;

- из отчетов оценщиков.

Как проводить

Чтобы сделать переоценку основных фондов, потребуются следующие сведения:

- первоначальная стоимость (текущая, если переоценка уже проводилась) на последнее число отчетного года;

- сумма амортизации, начисленная за весь период эксплуатации конкретных ОС;

- документы, подтверждающие стоимость ОС на дату переоценки.

Переоценка основных средств в 2023 году — проводки

Переоценка основных средств — проводки по ней осуществляются с целью фиксации изменений, произошедших из-за колебания справедливой стоимости объектов. В материале пойдет речь о правилах отражения результатов переоценки в бухучете.

Вам помогут документы и бланки:

- Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

- Произведена переоценка основных средств — проводки в бухучете

- Переоценка инвестиционной недвижимости

- Итоги

Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

Организации в соответствии с ФСБУ 6/2020 имеют право учитывать основные средства либо по первоначальной стоимости, либо по переоцененной. Выбор должен быть закреплен в учетной политике. В случае выбора второго варианта учета ОС субъекту придется постоянно проводить переоценку имущества, причем разрешено самостоятельно определять его группы (также в учетной политике), по которым будет проводиться данная процедура, т.е. не обязательно переоценивать абсолютно все активы предприятия.

Подробнее о роли переоценки можно прочитать в этой статье.

Тот факт, что переоценка будет проводиться регулярно, предприятие указывает в учетной политике. Для старта процедуры выпускается приказ с приведением планируемых к переоценке групп активов, а таже их конкретного перечня и списка сотрудников, которым доверен пересмотр стоимости. Итоги мероприятия отражаются в инвентарной карточке ОС-6, а также в акте по форме, созданной и утвержденной компанией.

Бланк и образец ОС-6 можно скачать бесплатно, кликнув по картинке ниже:

С 2022 года обязательным к применению стал не только ФСБУ 6/2020 «Основные средства», но и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратил силу.

Как провести переоценку основных средств и учесть ее результаты при применении ФСБУ 6/2020, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

У начинающих бухгалтеров довольно часто возникает вопрос: как часто проводится переоценка основных средств? Периодичность может быть раличной, поэтому лучше всего закрепить ее в учетной политике. Если компания решит проводить переоценку основных средств не чаще одного раза в год, то ее надо будет проводить по состоянию на конец отчетного года.

Произведена переоценка основных средств — проводки в бухучете

После проведения переоценки и оформления всех необходимых документов делаются проводки в бухучете. Колебания справедливой стоимости ОС могут произойти в сторону увеличения (произошла дооценка) или в сторону уменьшения (произошла уценка). Полученные результаты учитывают на 83-м счете «Добавочный капитал» или 91-м счете «Прочие доходы и расходы».

В общих случаях сумму дооценки относят на добавочный капитал. А на 91 счет сумма дооценки попадет лишь в той части, в которой дооценка восстанавливает суммы уценки (обесценения) ОС, признанной в расходах в прошлые периоды. Уценка же напротив в общих случаях относится на прочие расходы. Однако в части, не превышающей отнесенные в прошлые периоды на добавочный капитал суммы дооценки ОС, уценка признается за счет уменьшения сумм дооценки.

При этом предусмотрено два варианта пересчета справедливой стоимости для активов, не относящихся к инвестиционной недвижимости:

1 Способ:

Заключается в пересчете первоначальной/переоцененной) стоимости и амортизации таким образом, чтобы балансовая стоимость ОС после переоценки была равна его справедливой стоимости. Выбор данного способа вызовет необходимость в дополнительных бухзаписях по корректировке — как для первоначальной стоимости, так и для амортизации.

Источник: nalog-nalog.ru

Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости в 1С

Организации, которые не имеют права на упрощенный бухучет и отчетность, обязаны переходить на ФСБУ 6/2020 ретроспективно. В 1С реализован упрощенный ретроспективный переход – альтернативный, в соответствии с которым корректируется сумма накопленной амортизации ОС. Рассмотрим пошаговый переход на ФСБУ 6 для ОС, чья стоимость существенна.

Упрощенный ретроспективный переход на ФСБУ 6 будем называть альтернативным.

Пошаговая инструкция

Бухгалтер в программе 1С осуществил закрытие 2021 года, сформировал Бухгалтерскую отчетность за 2021 год

PDF и сохранил ее в Регламентированных отчетах .

С 01.01.2022 в связи с переходом на ФСБУ 6, были внесены изменения в Учетную политику БУ:

- объекты, стоимостью менее 100 тыс. руб. за единицу, относятся к несущественным активам, их стоимость списывается на расходы в момент приобретения.

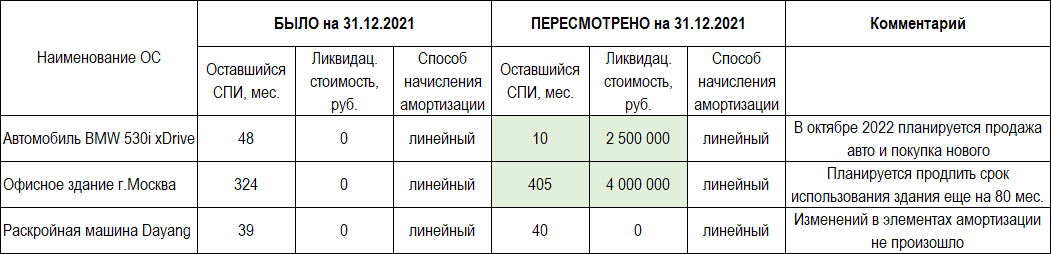

На 31.12.2021 определены основные средства, существенные по стоимости. Их первоначальная стоимость свыше 100 тыс. руб., они продолжают соответствовать критериям ОС, указанным в п. 4 ФСБУ 6/2020:

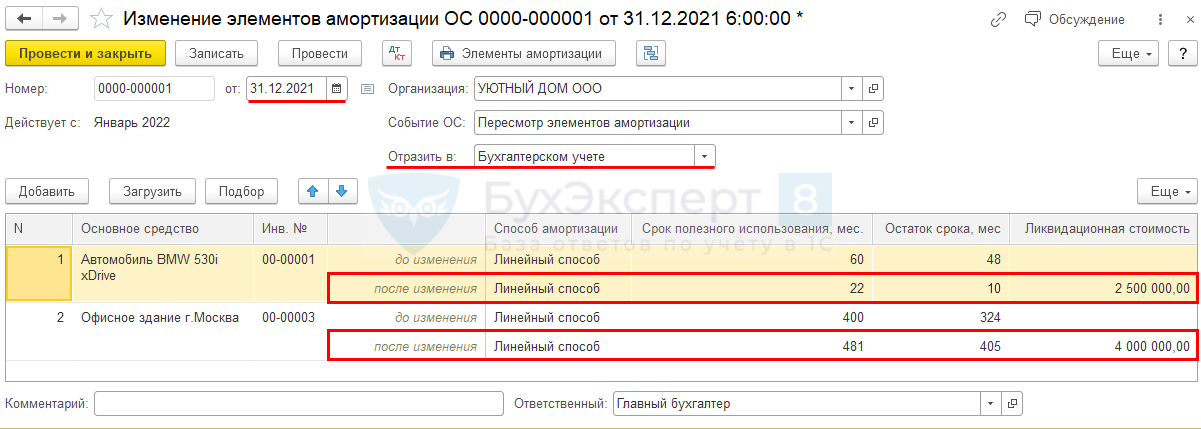

Для данных ОС осуществлен пересмотр элементов амортизации на начало 2022 года:

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Изменение элементов амортизации ОС | |||||||

| 31 декабря 2021 |

Изменение элементов амортизации с 01 января 2022 |

Изменение элементов амортизации ОС |

|||||

| Корректировка балансовой стоимости ОС | |||||||

| 31 декабря 2021 |

84.01 | 02.10 | 202 905,99 | Уменьшение балансовой стоимости ОС за счет нераспределенной прибыли | Переход на ФСБУ 6 | ||

Изменение элементов амортизации ОС на 31.12.2021

- С перв. — первоначальная стоимость ОС, сформированная по-старому ПБУ 6/2019 с учетом переоценок, модернизаций, реконструкций;

- Ам. new – накопленная амортизация за все время использования ОС, пересчитанная уже по-новому, в соответствии со ст. III и п. 49 ФСБУ 6/2020:

- С ликв. – ликвидационная стоимость, которую планируют получить при выбытии ОС, определяется в соответствии с п. 30 ФСБУ 6/2020;

- СПИ ист. – истекший срок полезного использования объекта в месяцах;

- СПИ общ. new – общий срок полезного использования объекта в месяцах, определяемый как сумма истекшего (СПИ ист.) и пересмотренного оставшегося СПИ (СПИ ост. new ):

- если сумма амортизации, пересчитанная по ФСБУ 6, больше амортизации по ПБУ 6, то:

- Дт 84.01 Кт 02.01 — уменьшение балансовой стоимости ОС;

- Дт 02.01 Кт 84.01 – увеличение балансовой стоимости ОС.

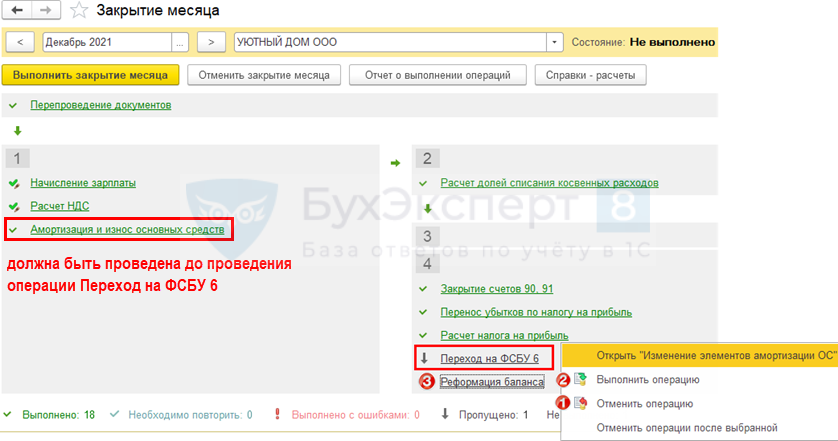

В программе 1С реализован автоматический переход на ФСБУ 6. Делается он при процедуре Закрытия месяца за декабрь 2021 с помощью операции Переход на ФСБУ 6 .

Корректировку балансовой стоимости и переход на ФСБУ 6 в программе 1С необходимо осуществлять после:

- процедуры Закрытие месяцаза декабрь 2021 — операцию Переход на ФСБУ 6 – пропустить; PDF

- сдачи Бухгалтерской отчетности за 2021. PDF

Для корректировки балансовой стоимости ОС проверьте элементы амортизации на 31.12.2021:

- способ амортизации;

- оставшийся СПИ;

- ликвидационную стоимость.

В случае их изменения заполните документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Новые параметры элементов амортизации укажите в поле после изменения :

- Способ амортизации – способ амортизации ОС в БУ с января 2022. Переход с Линейного способа на Пропорционально объему продукции не поддерживается в 1С;

- Остаток срока мес. – пересмотренный оставшийся срок полезного использования на 01 января 2022;

- Срок полезного использования мес. – рассчитается в документе автоматически по формуле:

СПИ общ. new = СПИ ист. + СПИ ост. new

- Ликвидационная стоимость – сумма, которую планирует получить организация при выбытии ОС после вычета предполагаемых затрат на выбытие в момент окончания СПИ (п. 30 ФСБУ 6/2020). Если С ликв. = 0 руб., то поле не заполняется.

Если элементы амортизации не будут меняться на 01.01.2022, то ОС нет необходимости добавлять в документ Изменение элементов амортизации ОС .

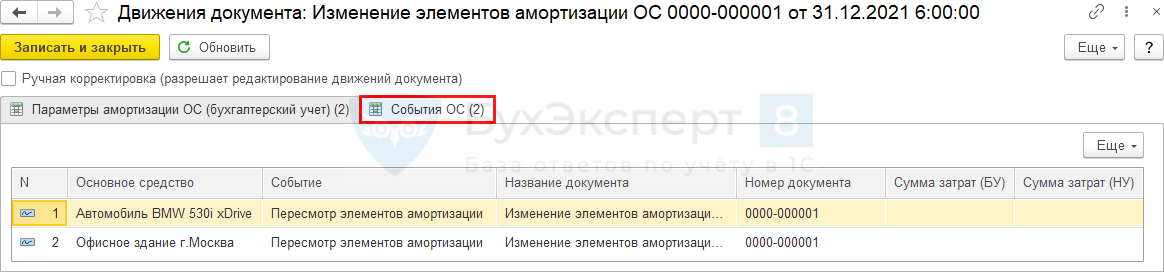

Проводки по документу

Документ проводок не формирует, только фиксирует изменения в регистрах сведений:

- Параметры амортизации ОС (бухгалтерский учет) ;

- События ОС

Корректировка балансовой стоимости ОС на счетах бухгалтерского учета будет осуществлена при проведении документа Переход на ФСБУ 6 в процедуре Закрытия месяца за декабрь 2021.

Если в бухучете на 31.12.2021 существуют ОС, полностью самортизированные, при этом они продолжают работать, то для них аналогичным образом осуществляется переход на ФСБУ 6. С подробным примером можно ознакомиться здесь >>

Корректировка балансовой стоимости ОС на 31.12.2021

Советуем сначала провести повторное Закрытие месяца за декабрь 2021 на копии базы и сравнить данные бухгалтерского учета с теми данными, по которым была сформирована Бухгалтерская отчетность за 2021. Корректировки при повторном закрытии месяца могут затронуть остатки по счетам 02, 84.

После того, как в программу 1С введете все документы, связанные с переходом на ФСБУ 6, вернитесь в процедуру Закрытие месяца за декабрь:

- отмените пропуск операции Переход на ФСБУ 6 ;

- выполните операцию Переход на ФСБУ 6 и остальные не проведенные операции после нее.

- документ Перевод ОС в малоценное оборудование ,

- провести этот документ;

- осуществить процедуру Закрытия месяца за декабрь 2021, начиная с операции Амортизация и износ основных средств ;

- осуществить проведение документа Изменение элементов амортизации ОС и повторное Закрытие месяца за декабрь.

Проводки по документу

Документ формирует проводки:

- Дт 84.01 Кт 02.01 – уменьшение балансовой стоимости ОС за счет нераспределенной прибыли.

Если применяется ПБУ 18/02, то ОНА и ОНО пересчитываются автоматически также в процедуре Закрытие месяца — операция Расчет отложенного налога по ПБУ 18 с последующим закрытием на счет 84 в операции Реформация баланса .

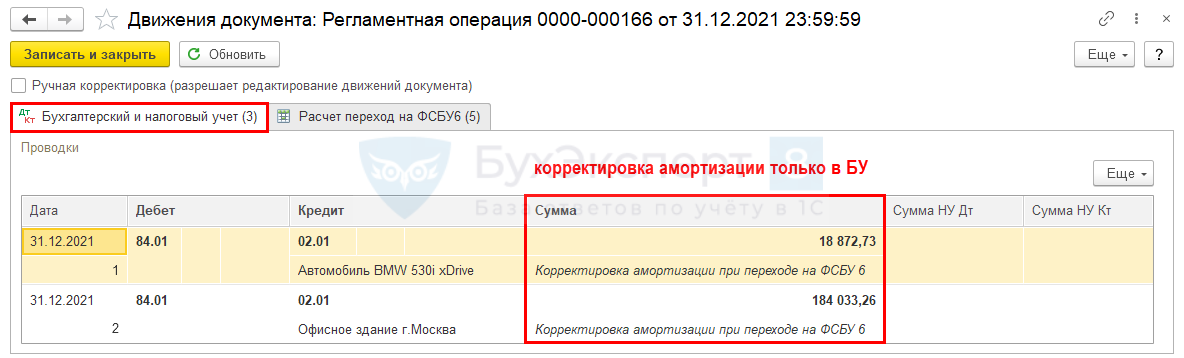

Для проверки сумм, указанных в проводках, а также для документального оформления операции по переходу на ФСБУ 6 можно воспользоваться Справкой-расчетом корректировки амортизации при переходе на ФСБУ 6 кнопка Справки-расчеты – Переход на ФСБУ 6 в процедуре Закрытие месяца за декабрь 2021 :

В программе 1С переход на ФСБУ 6 осуществляется по упрощенному ретроспективному порядку (альтернативно), когда корректируется балансовая стоимость ОС только на начало года. Корректировка осуществляется за счет изменения суммы амортизации (п. 49 ФСБУ 6/2020).

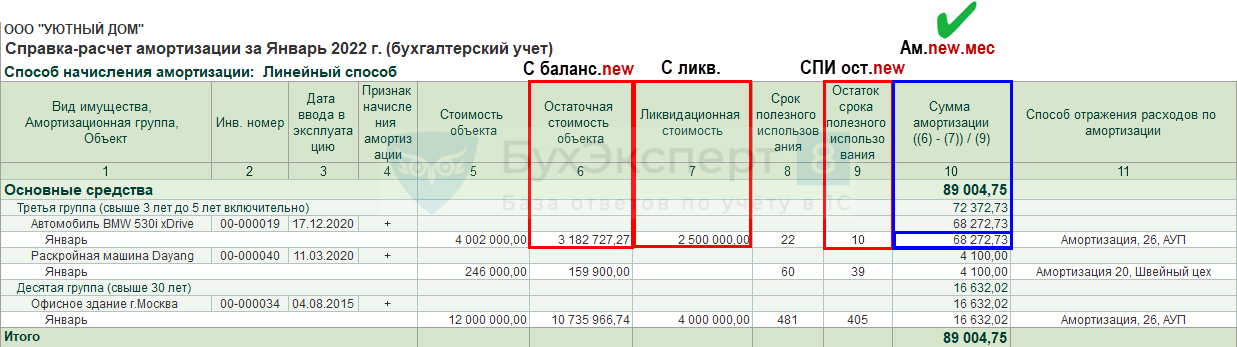

Проверим расчет новой суммы накопленной амортизации с начала использования на примере Автомобиля BMW по формуле:

Ам. new = (С перв. – С ликв.) * СПИ ист. / СПИ общ. new

- Ам. new (гр. 10) = (4 002 000 – 2 500 000) * 12 / 22 = 819 272,73 руб.

Корректировка амортизации (КАм.) равна разнице сумм накопленных амортизаций по правилам ФСБУ 6 (гр. 10) и ПБУ 6 (гр. 9):

КАм. = Ам. new – Ам

- КАм. (гр. 11) = 819 272,73 (гр. 10) – 800 400,00 (гр. 9) = 18 872,73 руб. – именно на эту сумму сделана проводка Дт 84.01 Кт 02.01 в документе Переход на ФСБУ 6 .

Проверка новой балансовой стоимости на 31.12.2021

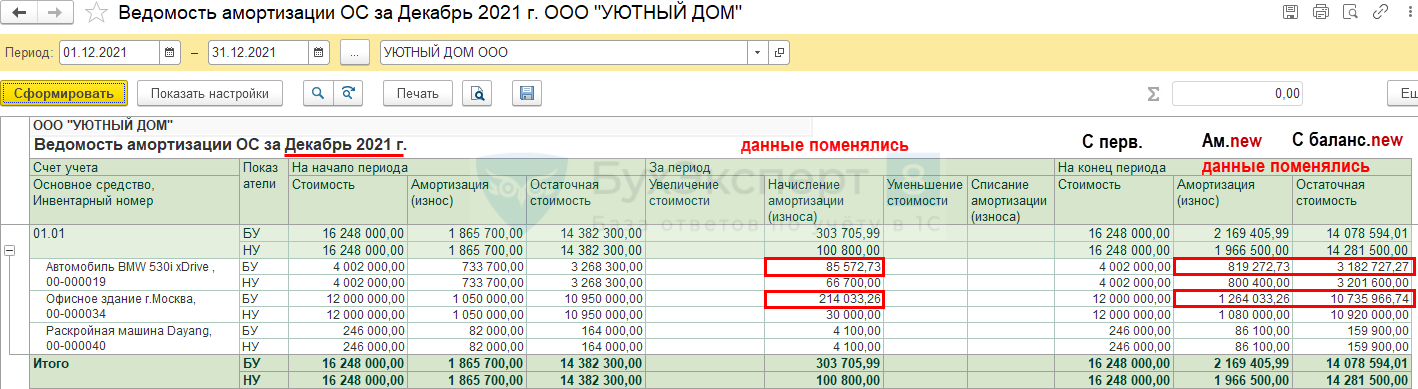

Осуществите проверку измененной балансовой стоимости ОС с помощью Ведомости амортизации ОС за декабрь 2021 через раздел ОС и НМА .

На конец периода поменялись данные в графах:

![]()

- Амортизация (износ) – накопленная амортизация была пересчитана по-новому ФСБУ 6;

- Остаточная стоимость – измененная балансовая стоимость за счет корректировки амортизации, по которой ОС будут отражаться в Бухгалтерском балансе на 31.12.2022 в виде входящего остатка по стр. 1150 «Основные средства» в графе На 31.12.2021. PDF

В налоговом учете стоимость ОС и накопленная амортизация не изменились.

- по стр. 1150 «Основные средства»;

- по стр. 1370 «Нераспределенная прибыль (непокрытый убыток)».

Проверка амортизации за январь 2022

Проведем тестовое Закрытие месяца за январь 2022 – операция Амортизация и износ ОС

Проводки по документу

Данные о начисленной амортизации по всем ОС можно посмотреть в Справке-расчет амортизации кнопка Справки-расчеты – Амортизация в процедуре Закрытие месяца :

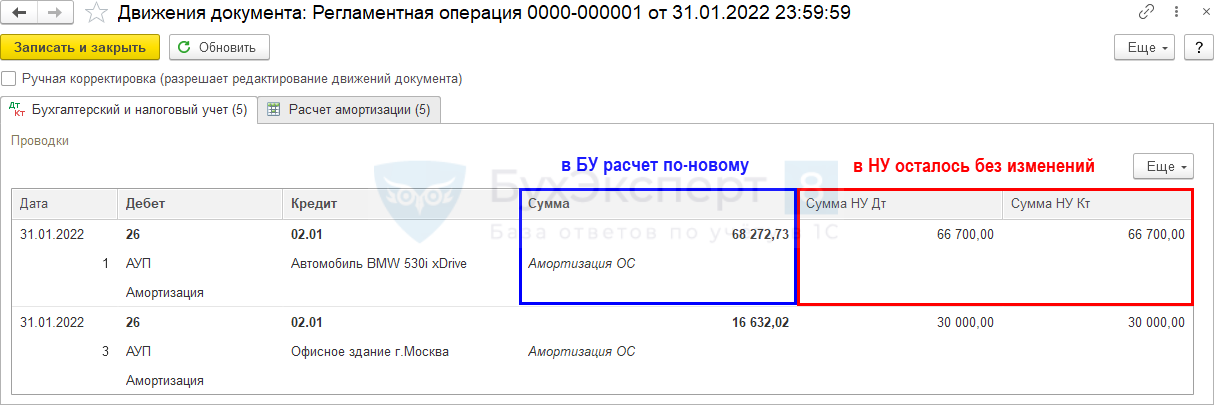

Амортизация в БУ с января 2022 определяется по-новому (п. 35 ФСБУ 6/2020):

Ам. new.мес = (С баланс. new – С ликв.) / СПИ ост. new

Проверим амортизацию за январь 2022 по Автомобилю BMW:

- Ам.мес = (3 182 727,27 – 2 500 000) / 10 = 68 272,73 руб. – именно на такую сумму в БУ сделана проводка Дт 26 Кт 02.01 за январь 2022.

См. также:

- Порядок перехода на ФСБУ 6/2020

- Алгоритм альтернативного перехода на ФСБУ 6/2020 в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

- Альтернативный переход на ФСБУ 6/2020: ОС несущественные по стоимости

- Альтернативный переход на ФСБУ 6/2020: ОС несущественные по стоимости, амортизируемые в НУ

- [17.11.2021 эфир] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные.

- Перспективный переход на ФСБУ 6/2020: ОС, существенные по стоимостиОрганизации, которые вправе применять упрощенный бухучет и отчетность могут перейти.

- Альтернативный переход на ФСБУ 6/2020: ОС несущественные по стоимости, амортизируемые в налоговом учете.

- Альтернативный переход на ФСБУ 6/2020: ОС, несущественные по стоимости, полностью самортизированные в бухгалтерском и налоговом учете.

Оцените публикацию

(11 оценок, среднее: 4,64 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru