В практическом бухгалтерском учете в условиях рыночной экономики используются следующие виды бухгалтерских балансов: вступительный; периодический и годовой (заключительный); соединительный (фузионный); разделительный; санируемый; ликвидационный; сводный; сводно-консолидируемый.

Вступительный (организационный) баланс — свидетельствует о возникновении новой организации, т.е. по существу это баланс заново создаваемой организации. Показываемая в нем имущественная масса оказывается состоящей в основном из денежных вкладов учредителей (участников) и организационных расходов. Составлением вступительного баланса открывается, по существу, ведение бухгалтерского учета в данной организации.

Периодический и годовой (заключительный) балансы. Периодический или промежуточные балансы составляются на заданные отрезки времени (за месяц, квартал, полугодие, девять месяцев), а годовой (заключительный) — по остаткам средств и их источников на конец отчетного года.

Соединительный (фузионный) баланс — баланс, составленный по результатам объединения имущества и обязательств двух и более организаций — юридических лиц. Соединительный баланс является одной из форм отчетности организации, являющихся правопреемником ранее действующих.

Изучаем структуру баланса

Разделительный баланс составляется при реорганизации организации и разделении ее на два и более юридических лица или самостоятельные (отдельные) хозяйствующие субъекты (организации, дочерние общества, структурные подразделения с самостоятельным балансом).

Санируемые балансы составляются в тех случаях, когда организация приближается к банкротству. Санируемый баланс составляется с привлечением аудитора еще до окончания отчетного периода с целью показать реальное состояние дел в организации. В отличие от обычного, в котором отдельные статьи рассматриваются как реальные, в санируемом балансе эти статьи могут не приниматься в расчет, либо подвергаться значительной уценке (например, материальные ценности могут быть уценены до возможной стоимости их реализации).

Ликвидационные балансы свидетельствуют о ликвидации организации. Ликвидационные балансы отличаются от других главным образом оценкой своих статей (производимого более низкой стоимости — реализационной, чем первоначальная балансовая стоимость средств).

Сводные балансы. Если юридические лица подчиняются в административном порядке какому-то управленческому органу и сдают ему самостоятельные балансы, то составляется сводный баланс. Он отражает данные включаемых в него самостоятельных балансов.

Сводно-консолидируемые балансы. Баланс, составленный и объединяющий данные самостоятельных балансов дочерних обществ, представительств и т.п.

Различают также статические и динамические балансы. Баланс называется статическим, если позволяет на определенный момент времени представить в денежном измерении имущественное положение организации. Разновидностью статического баланса является актуарный баланс.

Баланс называется динамическим, если позволяет представить финансовый результат хозяйственной деятельности за отчетный период.

В зависимости от возникающих в хозяйственной жизни целей выделяют восемь признаков классификации бухгалтерских балансов [24].

- По источникам составления — инвентарные, книжные, актуарные.

- По срокам составления — вступительные, промежуточные (периодические, начинательные, заключительные, ликвидационные).

- По объему – самостоятельные, отдельные, сводные, консолидированные.

- По полноте отражения данных — брутто-балансы, нетто-балансы (в которых не отражается амортизация основных средств, нематериальных активов, использование прибыли).

- По реформированию — реформированные (когда прибыль не показывается в балансе отдельной статьей); нереформированные (когда прибыль показывается в балансе отдельной статьей).

- По полноте — пробные, оборотные (по оборотам), сальдовые (по остаткам на счетах).

- По формату — односторонние (актив сверху, пассив под активом или наоборот), двусторонние (актив слева, пассив справа или наоборот), раздельный (по центру приходится название статей, а слева и справа от них указываются числовые значения актива и пассива), сводный (слева приводятся названия статей, а справа, в двух колонках, перечисляются суммы, относящиеся к активу и пассиву), шахматный (матрица, по строкам которой перечисляются статьи актива, а по столбцам — статьи пассива и наоборот).

- По времени — провизорные (пробный, прогнозный), перспективный (баланс, который составлен по расчетным данным на перспективу), директивный (который отражает оптимальную структуру использования ресурсов организации).

Источник: studfile.net

Периодические балансы и различия между ними

Что такое периодический баланс экономического субъекта?

Периодический баланс экономического субъекта– это бухгалтерский баланс хозяйствующей единицы, который, в отличие от вступительного баланса организации, формируемого единожды, формируется на периодичной основе, что связно с требованием непрерывности деятельности экономического субъекта.

Классификация периодических балансов

Специалисты выделяют три вида периодических балансов:

- Входящие, также называемые начальными;

- Промежуточные;

- Исходящие, также называемые исходящими (заключительными).

Начальные балансы, как правило, формируются в начале финансового, календарного года. Финансовый год, принимаемый за отчетный период, представляет собой период с 1 января по 31 декабря.

Можно выделить два вида заключительных балансов: годовой и ликвидационный. Годовой заключительный баланс можно называть операционным балансом, в котором отражены остатки по счетам на конец финансового года, т.е. 31 декабря.

Ликвидационный баланс отражает состояние активов и пассивов экономического субъекта, характеризует его финансово-имущественное положения на дату окончания им деятельности. Ликвидационный баланс формируется ликвидационной комиссией после окончательных взаиморасчетов с кредиторами и учредителями, без соблюдения требования непрерывности деятельности экономических субъектов. При этом статьи в таком балансе отражаются по ликвидационной стоимости.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Замечание 1

Таким образом, заключительные балансы, как правило, формируются в конце финансового, календарного года или на дату завершения деятельности хозяйствующей единицей.

Стоит отметить, что данные на 1 января текущего года должны сходиться со сведениями 31 декабря предыдущего года. Несмотря на это, величины некоторых показателей бухгалтерского баланса могут различаться в случае, если с 1 января отчетного года была изменена учетная политика экономического субъекта или произведена переоценка основных производственных фондов предприятия. Такие корректировки в обязательном порядке должны быть отражены в Пояснительной записке к бухгалтерскому балансу хозяйствующей единицы.

Промежуточный баланс формируется в отчетные периоды, находящиеся в пределах финансового года. Согласно российскому законодательству в сфере бухгалтерского учета такого рода бухгалтерские балансы формируются за квартал, полугодие, 9 месяцев.

«Периодические балансы и различия между ними»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Согласно ПБУ 4/99 «Бухгалтерская (финансовая) отчетность» в состав промежуточной отчетности в обязательном порядке включаются бухгалтерский баланс и отчет о прибылях и убытках, другие формы финансовой отчетности также могут быть включены в состав промежуточной отчётности по желанию руководства экономического субъекта.

Среди основных отличий промежуточных балансов от начальных и заключительных можно выделить:

- К промежуточному балансу, как правило, прилагается меньшее количество форм и пояснений, которые раскрывают сущность отдельных балансовых статей;

- Источниками формирования промежуточного баланса являются сведения текущего учета, инвентаризация может быть проведена только для подтверждения отдельных балансовых статей;

- В рамках действующего законодательства допускается меньшая полнота и достоверность информации, в отражаемой в промежуточной финансовой отчётности.

- Задачей промежуточной финансовой отчетности является возможность оценки уровня финансовой устойчивости, ликвидности, платежеспособности и рентабельности хозяйствующей единицы не только на начало и конец финансового года, но на другие даты.

Источник: spravochnick.ru

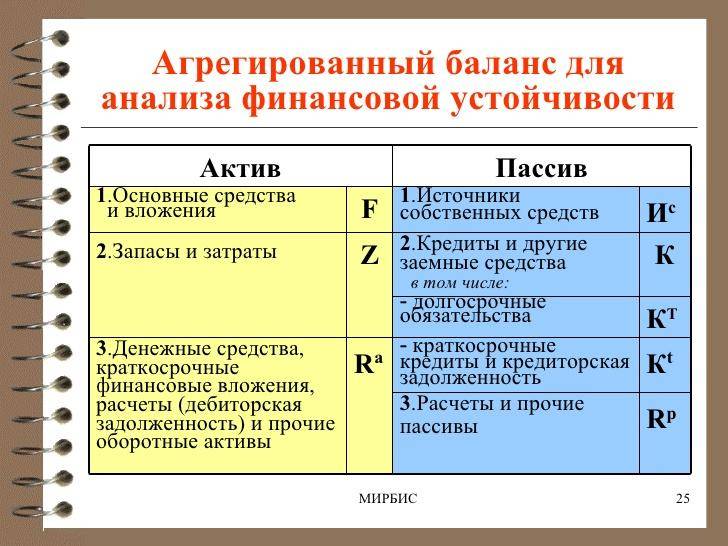

Как составить агрегированный баланс: 3 ключевых этапа

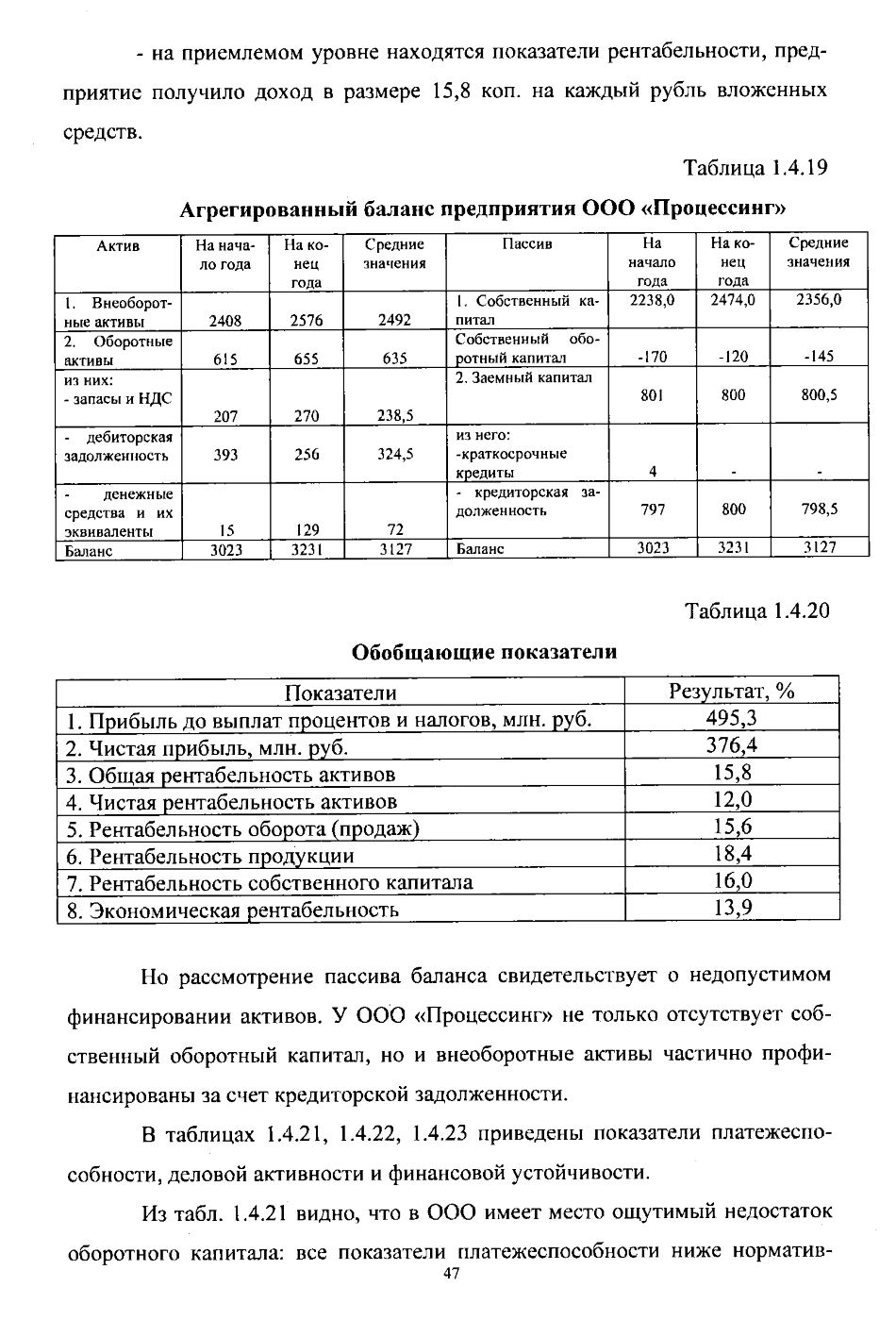

Главный отчетный документ любого предприятия – бухгалтерский баланс, в котором перечисляются все активы и пассивы. Он используется при проведении экономического анализа и может быть представлен в различных формах, одна из которых – агрегированная. Ниже о ней будет рассказано более подробно.

Агрегированный баланс – общее понятие и предназначение

Агрегированный баланс – это обобщенная (укрупненная) форма бухгалтерского баланса, благодаря использованию которой процедура проведения финансового анализа упрощается. Тут вы узнаете, как правильно составить отчет о финансовых результатах фирмы.

Следует отметить, что даже стандартный бухгалтерский баланс в определенной степени является агрегированным из-за того, что некоторые приведенные в нем данные имеют схожий экономический смысл и объединяются в статьи. Об этом говорится в Приказе Минфина № 66н от 2 июля 2010 года.

Агрегированный баланс обладает рядом особенностей, а именно:

- Максимально упрощен, поэтому не вызывает сложностей при изучении и позволяет быстро выделить основные показатели, оказывающие влияние на экономическое положение организации;

- Содержит данные, предназначенные для расчета коэффициента финансовой устойчивости, индекса деловой активности, ликвидности;

- Формируется различными способами, ведь единого алгоритма укрупнения не существует;

- Имеет структуру стандартного баланса – преобразуются только статьи;

- Уровень достоверности проведенного анализа зависит от степени агрегирования информации: чем сильнее укрупнены данные, тем ниже качество оценки.

Как уже говорилось выше, агрегированный бухгалтерский баланс требуется при проведении анализа. На его основе производится оценка двух важных показателей, один из которых – ликвидность, второй – платежеспособность предприятия. Они взаимосвязаны друг с другом.

Так при расчете ликвидности сумма 3-х активов делится на сумму 2-х пассивов, а полученный результат позволяет установить, хватит ли организации денежных средств для покрытия имеющейся задолженности в текущем году.

Структуру и основные правила составления баланса можно посмотреть в этом видео:

Степени агрегирования

Общее количество степеней агрегирования бухгалтерского баланса назвать невозможно. Это связано с тем, что отчетный документ может быть составлен несколькими способами и предназначаться для проведения различного по глубине анализа.

Наиболее известны 2 степени агрегирования баланса – высшая и предшествующая ей. В первом случае данные максимально укрупнены и входят либо в раздел «Активы», либо в раздел «Пассивы», а единственным числовым показателем остается валюта.

Во втором случае упомянутые выше статьи детализированы. Так раздел «Активы» может включать в себя пункты «Внеоборотные активы» и «Оборотные активы», а в раздел «Пассивы» – подразделы «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Составление и оформление баланса

Чтобы сформировать агрегированный баланс, необходимо:

Это важно! Объединение разделов стандартного баланса должно иметь экономическое обоснование. В частности активы группируются по степени ликвидности, а пассивы – по срокам погашения.

Пример статей и кодов строк

Готовый агрегированный баланс может выглядеть следующим образом:

| Статья | Коды строк стандартного баланса |

| Активы | |

| Постоянные активы: | |

| Нематериальные активы | 110 |

| Основные средства | 120+135 |

| Капиталовложения | 130 |

| Долгосрочные вложения | 140 |

| Прочие НМА | 150 |

| Дебиторская задолженность со сроком погашения более года | 230 |

| Итого постоянные активы: | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| Дебиторская задолженность со сроком погашения до года | 215+[241:243] |

| Денежные средства | 250+260 |

| Прочие текущие активы | [212:220]+246+270 |

| Итого текущие активы: | 290-244-230 |

| БАЛАНС АКТИВОВ: | 300-244 |

| Пассивы | |

| Собственные средства: | |

| Уставной капитал | 410+420+244 |

| Накопленный капитал | [430:475] |

| Итого собственные средства: | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| Кредиторская задолженность | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | [628;660] |

| Текущие пассивы | 690 |

| Итого заемные средства: | 590+690 |

| БАЛАНС ПАССИВОВ | 700-244 |

Каким бывает анализ агрегированного баланса

Агрегированная форма баланса используется для проведения двух видов анализа. Первый из них – вертикальный, а второй – горизонтальный. Краткие описания обоих приведены ниже.

Вертикальный анализ представляет собой эффективный способ оценки структуры и динамики всех расходов и прибылей в общей выручке предприятия. Его результаты позволяют определить тенденции, свойственные деятельности организации в заданном временном промежутке.

При проведении горизонтального анализа данные из агрегированного баланса сравниваются с аналогичными значениями, полученными ранее, например, месяц или год назад.

Одновременно с этим учитывается уровень инфляции, что дает возможность выявить определенные закономерности и сделать прогноз относительно будущих финансовых показателей предприятия.

Представленные виды анализа дополняют друг друга. Их единовременное проведение позволяет сформировать общее представление об экономическом положении организации.

Статьи баланса

Количество статей в описываемой форме бухгалтерского баланса зависит от степени агрегирования. Если последняя является высшей, то документ имеет такую структуру, в которой есть всего 2 раздела: «Активы» и «Пассивы». Если баланс более развернут, то статей в нем гораздо больше.

Здесь вы узнаете, как правильно рассчитать и определить чистые активы в балансе.

Они формируются путем объединения схожих разделов стандартного бухгалтерского баланса. В приведенном выше примере статьи находятся в первом столбце. Это нематериальные активы, основные средства, долгосрочные вложения, уставной капитал и т.д.

Заключение

Агрегированный баланс – важный финансовый документ. Он редко вызывает сложности в процессе составления, но при этом заметно облегчает аналитику. Отсюда следует, что использование укрупненной формы бухгалтерского баланса – залог проведения качественного экономического анализа.

Пример составления агрегированного баланса можно посмотреть тут:

Источник: fbm.ru