Но, можно применять перспективный метод.

Кто может применять:

организации МСП, которым не вменили проходить обязательный аудит, могут применять упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность.

1. Критерии отнесения юридических лиц к субъектам малого и среднего предпринимательства (МСП) указаны в ст. 4 Закона N 209-ФЗ и рассчитываются по:

- среднесписочной численности работников — до 15чел — для микропредприятий, до 100 чел. для малых предприятий (п. 2, п. 2.1 части 1.1 Закона N 209-ФЗ), до 250 чел. — для средних предприятий;

- доходу, полученному от осуществления предпринимательской деятельности за предшествующий календарный год (п. 3 части 1.1 Закона N 209-ФЗ, п. 1 постановления Правительства РФ от 04.04.2016 N 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства»);

- по структуре капитала (п. 1 части 1.1 Закона N 209-ФЗ)

Как разглядеть перспективного сотрудника?

2. Кто вправе применять упрощенные способы ведения бухучета.

Согласно п. 1 ч. 4 ст. 6 402-ФЗ от 06.12.2011 «О бухгалтерском учете» субъекты малого предпринимательства вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность .

(см. информацию Минфина России от 03.06.2015 N ПЗ-3/2015, от 01.11.2012 N ПЗ-3/2012, от 19.07.2011 N ПЗ-3/2010, письма Минфина России от 27.12.2013 N 07-01-06/57795, от 13.03.2013 N 03-11-11/100).

Таким образом,

организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут не отражать последствия изменений учетной политики, связанных с переходом на ФСБУ 6/2020, ретроспективно или упрощенно (т.е. не применять пп. 48 и 49 Стандарта).

3. Стандартом ФСБУ6/2020 установлены правила перехода на новые правила и предусматривает два варианта отражения последствий изменения учетной политики:

1) Ретроспективно (т.е. так, как если бы новый Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (с даты приобретения основных средств, например) (п. 48 ФСБУ 6/2020).

Этот вариант является весьма трудоемким.

Наведите порядок в ОС до конца 2022г.ФСБУ 6/2020

Бухгалтерия.333222.БухGaag 21 декабря 2022

2) Упрощенно — когда организация может не пересчитывать связанные с основными средствами сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному) (п. 49 ФСБУ 6/2020, информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Прежде, чем выбрать вариант, необходимо проведение анализа состава основных средств на предмет:

— отвечают ли они требованиям признания актива в составе ОС (пп. 4 и 5 ФСБУ 6/2020);

— если да, то отвечают ли их первоначальная стоимость и срок полезного использования требованиям нового стандарта (п. 12 ФСБУ 6/2020);

6. Ретроспективный и перспективный методы отчетности-4

— после этого сумма амортизации пересчитывается в соответствии с новыми данными, в т.ч. с учетом ликвидационной стоимости (пп. 30-32 ФСБУ 6/2020).

Избранный организацией способ отражения последствий изменения учетной политики раскрывается в бухгалтерской отчетности, составленной с применением ФСБУ 6/2020.

4. Что значит применять Стандарт по основным средствам «перспективно» (п. 51 Стандарта) :

- только по фактам хозяйственной жизни, случившимся после начала применения Стандарта;

- без корректировки сформированных ранее данных бухгалтерского учета;

- без пересчета сравнительных показателей отчетности прошлых лет

- не производя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода.

- учитывать новые правила признания объектов в качестве ОС с определением их первоначальной стоимости и установления элементов амортизации:

— срок полезного использования (СПИ),

— ликвидационная стоимость,

— способ начисления амортизации

только для тех основных средств, которые были признаны в качестве таковых после начала применения Стандарта.

— объекты ОС, имеющие первоначальную стоимость менее лимита, установленного организацией в соответствии с п. 5 ФСБУ 6/2020, не списываются с баланса и продолжают учитываться в составе ОС. - не применять порядок корректировки первоначальной стоимости ОС в связи с изменением величины оценочного обязательства по будущему демонтажу, утилизации объекта ОС и восстановлению окружающей среды (предусмотренный п. 23 Стандарта);

- отказаться от проверки ОС на обесценение и не учитывать изменение их балансовой стоимости вследствие обесценения (что предусмотрено п. 38 Стандарта);

- раскрывать в бухгалтерской отчетности информацию об ОС в ограниченном объеме (не указывать информацию, предусмотренную подпунктами «б», «в», «ж»-«о» п. 45, пунктами 46, 47 Стандарта).

- применять новые правила для признания объектов в качестве ОС и установления их элементов амортизации (срок полезного использования (СПИ), ликвидационная стоимость и способ начисления амортизации) только для тех основных средств, которые были признаны в качестве таковых после начала применения Стандарта.

- первоначальная стоимость и элементы амортизации объектов ОС, числящихся на балансе по состоянию на 01.01.2022 (или на 01.01.2021, если принято решение о досрочном применении Стандарта), не пересматриваются, в т.ч. не устанавливается для них ликвидационная стоимость (считается равной нулю).

- элементы амортизации для полностью самортизированных объектов ОС (с нулевой балансовой стоимостью) также не пересматриваются при перспективном отражении изменений учетной политики при переходе на новые правила учета ОС.

- пересмотр элементов амортизации для полностью самортизированных ОС, которые продолжают эксплуатироваться:

Т.к., организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, не освобождены от выполнения требований п. 37 ФСБУ 6/2020, в соответствии с которым элементы амортизации объекта основных средств подлежат проверке на соответствие условиям использования объекта основных средств.

Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете, как изменения оценочных значений (абзац 2 п. 37 ФСБУ 6/2020).

Согласно п. 37 — ФСБУ 6/2020 должен применяться в отношении всех объектов ОС, числящихся на балансе на дату проверки, в т.ч. и тех объектов ОС, которые числились на балансе на дату начала применения нового Стандарта.

Поэтому, элементы амортизации объектов, которые на начало перехода на новый Стандарт были полностью самортизированы, также должны быть пересмотрены как минимум перед составлением отчетности за первый период, в котором применялись требования нового Стандарта (например, на 31.12.2022).

В частности, для таких объектов должен быть установлен новый срок полезного использования -СПИ (если организация планирует и в будущих периодах эксплуатировать их).

Рекомендуется во всех случаях отражать в учете изменение срока полезного использования (как одного из элементов амортизации) с начала отчетного года, в котором произошло изменение.

При этом амортизация за истекшие месяцы текущего года пересчитывается в соответствии с новым СПИ, что является отражением изменения оценочного значения в текущем периоде.

Таким образом,

пересмотр СПИ полностью самортизированных объектов ОС, которые будут эксплуатироваться в будущих периодах, отражается не как изменение учетной политики для организаций, которые приняли решение применять п. 51 Стандарта и отражать перспективно изменения учетной политики (т.е. без применения счета 84 ), а как изменение оценочных значений в соответствии с ПБУ 21/2008 «Изменения оценочных значений», осуществленное при пересмотре элементов амортизации в соответствии с требованием, установленным п. 37 ФСБУ 6/2020.

- объекты ОС с первоначальной стоимостью менее лимита, установленного в соответствии с новым Стандартом,

относятся сразу в расходы текущего периода стоимости активов, которые отвечают условиям признания в качестве основных средств, но не отвечают условию признания по лимиту стоимости, установленному организацией (п. 5 ФСБУ 6/2020)*(4).

Под стоимостью в п. 5 ФСБУ 6/2020 подразумевается первоначальная стоимость ОС, т.к. в данном пункте речь идет о приобретении и создании таких активов. На момент приобретения (создания) известна только первоначальная стоимость ОС.

Таким образом, установленный Организацией лимит стоимости малоценных активов, должен сравниваться с первоначальной стоимостью этих активов.

При применении ретроспективного отражения изменений учетной политики, связанных с переходов на ФСБУ 26/2020, или при применении упрощенного способа, предусмотренного пунктом 49 ФСБУ 6/2020, балансовая стоимость объектов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе ОС, но в соответствии со Стандартом таковыми не являются, списывается в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации таких объектов в другой вид активов.

То есть, по результатам анализа активов организации объекты, соответствующие понятию ОС и с первоначальной стоимостью ниже установленного лимита организации, не имеющие право на применение п. 51 Стандарта, должны списывать на счет 84 «Нераспределенная прибыль (непокрытый убыток)» в соответствии с п. 14 и п. 15 ПБУ 1/2008 «Учетная политика организации» и абзацем 4 п. 49 ФСБУ 6/2020.

Можно предположить, что при перспективном отражении последствий изменения учетной политики в связи с началом применения ФСБУ 6/2020 организация, выбравшая такой способ (и имеющая право на применение такого способа) может не списывать балансовую стоимость таких объектов ОС на нераспределенную прибыль, а продолжать их учитывать до момента выбытия из состава ОС по иным причинам (продажа, ликвидация и т.п.).

подборка других статей по ФСБУ:

Источник: dzen.ru

Переход на ФСБУ 6/2020 «Основные средства» по перспективному алгоритму в 1С

Перспективный порядок предусматривает применение ФСБУ 6 только в отношении фактов хозяйственной жизни (ФХЖ), имевших место после начала применения стандарта — с 01.01.2022:

- данные бух учета за предыдущий год не пересчитываются;

- показатели в бух отчетности не меняются;

- все изменения отражаются в БУ перспективно через 91 счет «Прочие доходы и расходы» на 01.01.2022.

Исходя из прямого прочтения п. 51 ФСБУ 6/2020 можно сделать вывод, что при перспективном переходе никаких изменений по ОС, отраженным в учете до момента перехода — на 01 января 2022, можно не производить.

Есть нюансы по учету ОС, связанные с дальнейшим применением ФСБУ 6 после перспективного перехода.

Рассмотрим его алгоритм и особенности дальнейшего учета ОС после перспективного перехода.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Алгоритм перспективного перехода на ФСБУ 6 в 1С

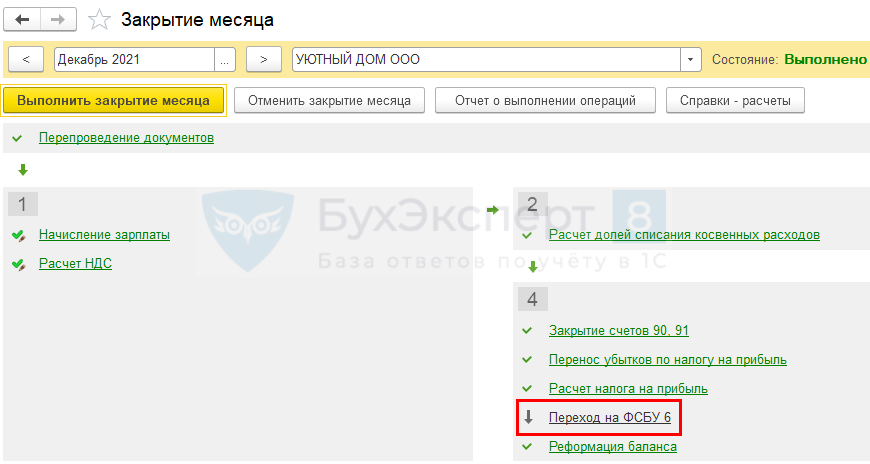

Шаг 1. Закройте 2021 год в 1С

Осуществите процедуру Закрытия месяца за декабрь 2021:

- операцию Переход на ФСБУ 6 – пропустить!

В программе 1С не требуется никаких действий по перспективному переходу на ФСБУ 6, пропуск регламентной операции Переход на ФСБУ 6 в Закрытии месяца за декабрь 2021 и будет означать, что такой переход осуществлен.

На этом процедура перспективного перехода не заканчивается, т. к. с 2022 года меняются параметры учетной политики, и необходимо осуществить корректировки в БУ на 01.01.2022.

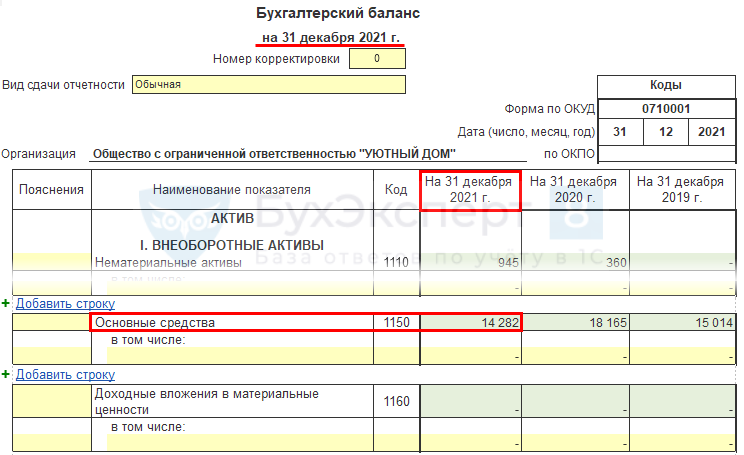

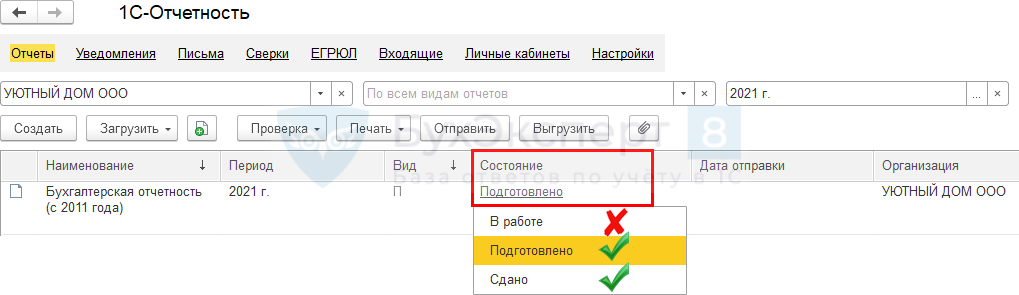

Шаг 2. Сдайте Бухгалтерскую отчетность за 2021

Отчетность формируется по правилам старого стандарта ПБУ 6/2001.

В Регламентированных отчетах бух отчетность должна иметь статус Подготовлено или Сдано.

После сдачи бухгалтерской отчетности за 2021 сделайте копию базы 1С. Файл можно назвать «1С_2021 до перехода на ФСБУ».

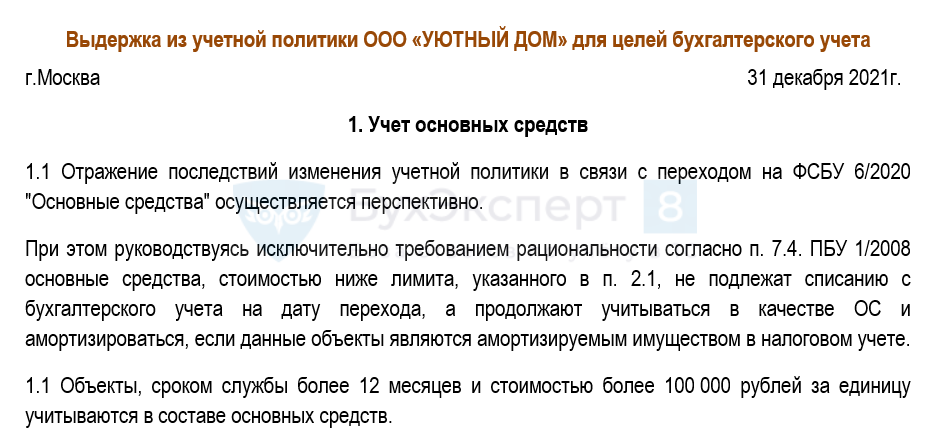

Шаг 3. Внесите изменения в Учетную политику с 2022 года в связи с переходом на ФСБУ 6

Укажите стоимостной лимит для ОС, стоимость которых будет сразу учитываться в расходах в момент приобретения. Укажите порядок перехода на ФСБУ 6 – перспективно.

Шаг 4. Составьте перечень активов, которые затрагивает ФСБУ 6

Составьте перечень активов на 01.01.2022, которые затрагивает ФСБУ 6:

- способ начисления;

- СПИ;

- ликвидационную стоимость.

Подробнее про разбор ОС и МПЗ по категориям:

- Разбор МПЗ по категориям до перехода

- Разбор ОС по категориям до перехода

Для анализа СПИ и стоимости ОС можно воспользоваться отчетами:

- отчетом Справка-расчет амортизации за декабрь 2021 кнопка Справки-расчеты в процедуре Закрытие месяца .

- внешним отчетом Бухэксперт8 Элементы амортизации ОС кнопка Главное меню – Файл – Открыть .

Шаг 5. Исключите из состава ОС активы, не попадающие под критерий ОС

Проанализируйте остатки ОС (01 и 03 счет), отвечают ли они критериям ОС согласно п. 4 ФСБУ 6/2020 В случае необходимости на 01.01.2022:

- переведите в долгосрочные активы к продаже (ДАП), если по активу принято решение о продаже (п. 10.1 ПБУ 16);

- спишите с баланса, если актив не пригоден к дальнейшей эксплуатации: физический и моральный износ, истечение нормативно допустимых сроков (п. 40 ФСБУ 6/2020).

Шаг 6. Осуществите переклассификацию активов, учитываемых как МПЗ на счете 10, но попадающих под критерии ОС

Если в учете на начало 2022 года присутствуют остатки МПЗ на складе, отвечающие признакам ОС с СПИ > 12 мес. (п. 4 ФСБУ 6/2020), они не могут продолжать учитываться в составе запасов (п. 3 ФСБУ 5/2019).

На 01.01.2022 необходимо активы стоимостью:

- выше лимита – перевести в состав ОС, указав элементы амортизации по ФСБУ 6.

- ниже лимита – перевести в несущественные ОС и списать в БУ через 91 счет «Прочие доходы и расходы»:

- Дт 10.21.1 Кт 10;

- Дт 91.02 Кт 10.21.2.

Считаем допустимым не списывать стоимость спецодежды, спецоснастки в эксплуатации (остатки на счете 10.11+ «Специальная оснастка и специальная одежда в эксплуатации»). Оставьте способ погашения стоимости в БУ и НУ без изменения – какой он был при передаче в эксплуатацию (Письмо Минфина от 12.03.2021 N 07-01-09/17431).

Шаг 7. Спишите в БУ или оставьте как есть ОС, чья стоимость несущественна

Если в учете на 01.01.2022 присутствуют остатки ОС стоимостью ниже лимита, то при перспективном переходе можно оставить в учете все как было – продолжать учитывать их в качестве ОС и амортизировать. П. 51 ФСБУ 6/2020 позволяет не осуществлять изменений по ОС, отраженным в учете до момента перехода.

На наш взгляд лучше «избавиться» от таких объектов, т. к. оставляя их в качестве ОС придется ежегодно проводить процедуру пересмотра элементов амортизации согласно п. 37 ФСБУ 6/2020. От этой процедуры никто не освобожден. Даже организации, применяющие упрощенный бухучет. Рекомендуем осуществить списание в БУ таких ОС на 01.01.2022 через 91 счет «Прочие доходы и расходы».

Шаг 8. Пересмотрите элементы амортизации по остальным ОС согласно п. III ФСБУ 6

На 01.01.2022 проанализируйте элементы амортизации для ОС стоимостью выше лимита (п. 37 ФСБУ 6):

- способ амортизации;

- СПИ;

- ликвидационную стоимость.

В случае обнаружения изменений в элементах амортизации на 01.01.2022 внести их в программу.

Если необходимо откорректировать балансовую стоимость, то советуем переходить на ФСБУ 6 альтернативно, т. к. изменение элементов амортизации и корректировка балансовой стоимости автоматизировано в 1С при альтернативном переходе.

Если никаких изменений не требуется, то никаких операций в части перспективного перехода на ФСБУ 6/2020 больше не нужно осуществлять в 1С.

Бухгалтерская отчетность за 2022 после перехода на ФСБУ 6

При перспективном переходе никаких корректировок в сданной отчетности за 2022 год осуществлять не требуется.

См. также:

- Порядок перехода на ФСБУ 6/2020

- Перспективный переход на ФСБУ 6/2020: ОС существенные по стоимости

- Перспективный переход на ФСБУ 6/2020: ОС несущественные по стоимости

- Перевод МПЗ в ОС, несущественных по стоимости, при перспективном переходе на ФСБУ 6/2020

- Алгоритм альтернативного перехода на ФСБУ 6/2020 в 1С

- [17.11.2021 эфир] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритмуОрганизации, которые не имеют права на упрощенный бухучет и отчетность.

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ.

- Перевод МПЗ в ОС, несущественных по стоимости, и их списание при альтернативном переходе на ФСБУ 6/2020 «Основные средства»Организации, которые не имеют права на упрощенный бухучет и отчетность.

- Порядок перехода на ФСБУ 6/2020 «Основные средства»Разберем ограничения, способы перехода, закрепленные в законодательстве, а также возможность.

Оцените публикацию

(12 оценок, среднее: 4,67 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Изменения в бухгалтерском и налоговом учёте с 2021 года

В декабре как никогда актуально подводить итоги и готовиться к новшествам учёта, которые будут ожидать компанию в новом году. В статье рассмотрим актуальные вопросы по бухгалтерскому и налоговому учёту в 2021 году.

ФСБУ 5/2019 «Запасы»

Нормы стандарта будут распространяться на все юридические лица, за исключением бюджетных организаций, а также микрофинансовых организаций, ведущих учёт на УСН. Организации, освобождённые от обязанности применения стандарта, должны отразить в учётной политике информацию о том, что организация не будет придерживаться в учёте положений ФСБУ 5/2019.

Прочие юридические лица в учётной политике должны прописать способ отражения сведений, который они выбирают на своё усмотрение:

- ретроспективный – подразумевает, что компания пересчитает все свои запасы по правилам ФСБУ 5/2019

- перспективный – означает, что у компании одновременно на складе будут храниться товары и материалы, которые посчитаны как по-старому ПБУ 5/01, так и по-новому ФСБУ 5/2019.

Выбранный способ необходимо также будет указывать при сдаче отчётности за 2021 год.

Вне зависимости от масштабов деятельности компания может прописать в своей учётной политике, что в отношении товаров и материалов, используемые для управленческих нужд, положения ФСБУ 5/2019 применяться не будут. Единственным условием будет необходимость чётко прописать номенклатуру или группу товаров, которые будут подпадать под категорию управленческих нужд (канцелярия, топливо для машины руководителя и другое).

По новым правилам в фактическую себестоимость запасов необходимо будет включать:

- суммы, подлежащие уплате поставщику

- затраты на заготовку и доставку

- затраты на доведение запасов до состояния пригодного к использованию

- величину оценочного обязательства по демонтажу, утилизации, восстановлению окружающей среды

- проценты, подлежащие включению в стоимость инвестиционного актива

Если компания приобретает товар в рассрочку больше чем на 12 месяцев, то по новым требованиям приобретённый товар необходимо отражать в учёте по полной стоимости, указанной в договоре или счёте-фактуре. В свою очередь, разница между стоимостью товара и часть уплаченной поставщику суммы будет считаться процентами по заёмным средствам, поскольку в распоряжении покупателя будут одновременно иметься товар и неуплаченная часть его стоимости.

С нового года запрещено учитывать в составе незавершённого производства расходы, связанные с ненадлежащей организацией производственного процесса (простой, сверхнормативный расход материалов и другое).

Стандарт ФСБУ 5/2019 предполагает производить переоценку запасов на каждое 31 декабря. Запасы на отчётную дату будут оцениваться по наименьшей из следующих величин:

- фактическая себестоимость запасов

- чистая стоимость продажи запасов

Стоит отметить, что с 1 января 2021 года прекращает своё действие приказ Минфина РФ от 28 декабря 2001 года № 119н «Об утверждении Методических указаний по бухгалтерскому учёту материально-производственных запасов».

Новая декларация вместо двух: 2-НДФЛ и 6-НДФЛ

Новая декларация будет включать в себя:

- титульный лист

- раздел 1 «Данные об обязательствах налогового агента»

- раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

- приложение «Справки о доходах и суммах налогов физлица»

Повышенная ставка НДФЛ

В соответствии с Федеральным законом от 23 ноября 2020 года № 372-ФЗ начиная со следующего года к лицам, у которых сумма годового дохода превысила 5 млн рублей, необходимо будет применять ставку по НДФЛ в размере 15 %. Повышенная ставка будет применяться к сумме превышения установленного лимита.

Для целей налогообложения по увеличенной ставке будут рассматриваться только доходы постоянного характера, то есть заработная плата, авторский гонорар, дивиденды и прочее.

Декларация по НДС 2021

На основании приказа ФНС от 19 августа 2020 года № ЕД-7-3/591 в декларацию по НДС внесены следующие изменения:

- на титульном листе отсутствует реквизит кода ОКВЭД

- изменены штрихкоды

- для компаний, реализующих инвестиционные проекты, установлен порядок ведения раздельного учёта при исполнении соглашений о защите и поощрении капиталовложений и при осуществлении иной деятельности

- в раздел 1 включены новые строки для компаний, заключивших соглашение по защите капиталовложений

Декларация по налогу на прибыль 2021

Приказ ФНС от 11 сентября 2020 года № ЕД-7-3/655 расширил список кодов Признака налогоплательщика, отражаемых на Листе 2 и Приложениях 4 и 5 к нему. (см. подробнее Новая форма декларации по налогу на прибыль)

Внесены изменения в размер налоговой ставки по налогу на прибыль для IT-компаний. Ставка с 20% будет снижена до 3% при выполнении определённых условий (см. подробнее Изменения по налогу на прибыль для IT-компаний и производителей электроники)

В новой форме декларации предусмотрены следующие изменения:

- Лист 4 необходимо будет заполнить в отношении доходов акционера или правопреемника при распределении имущества ликвидируемой компании

- Лист 8 должны заполнить компании, которые скорректировали доходы и расходы по результатам взаимосогласительной процедуры по нормам международного законодательства, используется при симметричной корректировке «6»

Прекращение ЕНВД с 2021

Компании, применяющие в текущем году режим ЕНВД, не обязаны подавать никаких заявлений о снятии с учёта. Данный процесс будет осуществлён налоговой инспекцией в автоматическом режиме.

Если налогоплательщик до 31 декабря 2020 года не уведомит ФНС о выборе нового налогового режима, то компания по умолчанию будет переведена на режим ОСНО, ИП будет признан плательщиком НДФЛ (см. подробнее На какой налоговый режим перейти после ЕНВД?)

Новые лимиты и ставки по УСН в 2021 году

![]()

Контур.Норматив — справочно-правовая система!

В соответствии с Федеральным законом от 31 июля 2020 года № 266-ФЗ для компаний на УСН вводятся дополнительные лимиты, которые позволят остаться на «упрощёнке», но приведут к повышению налоговой ставки.

Так, если показатели находятся в следующих пределах:

- величина доходов – 150-200 млн рублей

- среднесписочная численность – 100-130 человек

то право на применение УСН сохраняется, однако размер ставки в зависимости от объекта налогообложения будет следующим:

- «доходы» 8%

- «доходы минус расходы» 20%

Ещё материалы по теме

Расходы на сайт: отражение в бухучёте

Можно ли штрафы учесть в расходах? Ответ Минфина

Нюансы заполнения уведомлений по авансам УСН в 2023 году

One comment

Сайт всегда предоставляет очень интересный материал, всегда актуальный. Грамотно и просто объясняет нюансы. Спасибо Вам!

Источник: kontursverka.ru