Цель занятия: освоение методики расчёта амортизационных отчислений.

Методические указания.

Амортизация – это постепенный перенос стоимости основных производ-ственных фондов (ОПФ) на стоимость произведённой продукции.

Амортизационные отчисления производятся предприятием ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Расчётные формулы норм и сумм амортизации

При различных способах амортизации

| Способ списания стоимости | Формула расчёта нормы амортизации | Формула расчёта годовых амортизационных отчислений |

| Линейный | НА=1/Тn *100% | Аr =(ОФп* НА)/100 |

| Нелинейные способы | ||

| Способ уменьшаемого остатка | Н , А=К/Тn *100% Н , А=К * НА | Аt=(ОФостt* НА*К)/100 Аt=(ОФостt* Н , А)/100 |

| Способ суммы чисел (кумулятивный) | НАt=(2*(Tn -t+1))/(Тn*(Тn+1))*100 | Аt=ОФn*(nt/Т , ) Аt=(ОФn* НАt)/100 |

| Производст-венный | Аt=(ОФn* q)/Q |

Курс ОПС тема 15 периметральная охранная сигнализация – технические средства охраны периметра

где Тn – срок полезного использования основных фондов, лет (мес.);

К – коэффициент ускорения;

ОФостt – остаточная стоимость основных фондов в t-м году;

НА – норма амортизации, рассчитанная для линейного способа;

nt – оставшееся число лет эксплуатации объекта основных средств;

Т – сумма чисел лет срока полезного использования объекта ос-новных средств;

НАt – норма амортизации в t-м году;

t – порядковый номер года, в котором начисляется амортизация;

q –объём продукции (работ) в отчётном периоде, натуральные показатели;

Q – предполагаемый объём продаж (работ) за весь срок полезного использования объекта основных средств, натуральные показатели.

Пример 1

Определить годовую сумму амортизационных отчислений линейным способом.

Организацией приобретён строительный кран стоимостью 1150 тыс. руб. со сроком полезного использования 7 лет.

Решение

1 Определяем норму амортизации

На = 1/7 * 100% = 14,3 %

2 Определяем годовую сумму амортизационных отчислений

А = (1150*14,3)/100 = 164,5 тыс. руб.

Вывод: ежегодный размер амортизационных отчислений линейным способом составляет 164,5 тыс. руб.

Пример 2

Определить сумму годовых амортизационных отчислений способом уменьшаемого остатка.

Организацией приобретён строительный кран стоимостью 970 тыс. руб. со сроком полезного использования 3 года. Организацией установлен коэффициент ускорения, равен 1,8 (не более 2)

Решение

1 Определяем норму амортизации

На = 1/3 * 100% = 33%

2 Определяем норму амортизации с учётом коэффициента ускорения

Н , а = 33 *1,8 = 59,4%

3 Определяем начисления амортизации по годам

| Год | Остаточная стоимость на начало года, тыс. руб. | Сумма начисленной амортизации за год, тыс. руб. | Остаточная стоимость на конец года, тыс. руб. |

| 970*59,4*100=576,2 | 393,8 | ||

| 393,8 | 393,8*59,4*100=233,9 | 159,9 | |

| 159,9 | 159,9*59,4*100=94,9 | ||

| Итого |

Сборка основных средств

Вывод: после начисления амортизации за последний год накопленная сумма амортизационных отчислений составляет 905 тыс. руб.

Пример 3

Определить сумму амортизационных отчислений кумулятивным способом, т. е. списание стоимости по сумме чисел лет срока полезного использования.

Организация приобрела оборудование стоимость 580 тыс. руб. со сроком полезного использования 4 года.

Решение

1Определяем сумму чисел срока полезного использования оборудо-вания

2 Определяем сумму амортизации по годам:

| Год со дня приобретения | Осталось лет эксплуатации | Сумма амортизации, тыс. руб. |

| 580*(4/10) = 232 | ||

| 580*(3/10) = 174 | ||

| 580*(2/10) = 116 | ||

| 580*(1/10) = 58 | ||

| Итого |

Вывод: при использовании данного способа в первые годы эксплуата-ции оборудования амортизация начисляется в большем размере, чем в последующие годы, что позволяет избежать больших потерь при списании оборудования в результате морального износа.

Пример 4

Определить годовую сумму амортизационных отчислений производ-ственным способом, т.е. способом списания стоимости оборудования пропорционально объему продукции.

Организация приобрела оборудование стоимостью 810 тыс. руб. с предполагаемым объёмом работ за весь срок полезного использования до 54000 тыс. шт. изделий. В отчётном периоде объём продукции составил 1230 тыс. шт. изделий.

Решение

Определяем сумму амортизационных отчислений в отчётном периоде

А = (810*1230)/54000 = 18,5 тыс. руб.

Вывод: сумма амортизационных отчислений производственным спосо-бом составляет 18,5 тыс. руб. за отчётный период.

Пример 5

Определить норму амортизации основных фондов организации.

Первоначальная стоимость основных фондов на начало года составляет 930 тыс. руб. С 1 августа выведены из эксплуатации основные фонды на сумму 11 тыс. руб. За год амортизационные отчисления составили 184 тыс. руб.

Решение

1 Определяем среднегодовую стоимость основных фондов

Фср = Фn — ∑(Фл*Тл)/12

Фср = 930 – (11*5)/12 = 930 – 4,6 = 925,4 тыс. руб.

2 Определяем годовую норму амортизационных отчислений

На = (Аг*100)/Фср = (184*100)/925,4 = 19,9%

Вывод: годовая норма амортизационных отчислений составляет 19,9%

Задания для практической работы №2

«Расчес амортизационных отчислений»

Определить полные амортизационные отчисления за нормативный срок службы бульдозера на базе трактора мощностью 100 л.с.

Исходные данные: оптовая цена бульдозера-6380 тыс руб., ликвидационная стоимость-9% от первоначальной стоимости, остаточная стоимость-4% первоначальной стоимости, затраты на капитальный ремонт-2800 руб., затраты на модернизацию-20% первоначальной стоимости.

Определить (в тыс. руб.) годовые амортизационные отчисления на восстановление первоначальной стоимости гусеничного крана, на капитальный ремонт и в челом.

Исходные данные: оптовая цена крана-26,6 млн. руб., норма амортизационных отчислений на восстановление первоначальной стоимости-7,5%, на капитальный ремонт-5%, транспортные и заготовительно-складские расходы-7% оптовой цены.

Определить амортизационные отчисления, происходящие на одну деталь А и одну деталь Б, а также стоимость станка за вычетом стоимости его износа за год, используя следующие данные.

Первоначальная стоимость станка 3500 тыс. руб.

Годовая норма амортизации

на восстановление 14%

Норма времени на обработку деталей

Действительный фонд времени работы

Определить норму амортизации основных фондов механического цеха.

Первоначальная стоимость основных фондов механического цеха на начало года составляет 200 млн руб. С 1 июля из эксплуатации выведен фрезерный станок, первоначальная стоимость которого 2 млн руб. За год амортизационные отчисления по цеху составили 23,86 млн руб.

Практическая работа №2 выполнена

С оценкой ______________________

Источник: mydocx.ru

Статистика основных фондов

Основные фонды (основные средства, основной капитал) – часть национального богатства, созданная в процессе производства, которая длительное время (не менее одного года) неоднократно или постоянно в неизменной натурально-вещественной форме используется в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги.

Статистическое изучение основных фондов начинается с определения их общего объема, при этом единицей учета служит инвентарный объект (устройство, предмет или комплекс предметов со всеми приспособлениями, образующими единое целое, например здание, станок, компьютер и т.п.). При оценке объема основных фондов в статистике приходится сталкиваться с тем, что состав инвентарных объектов неоднороден и по назначению, и по срокам функционирования, и по отраслевой принадлежности.

Для изучения состава и структуры основных фондов в статистике применяют целый ряд группировок. Основные фонды группируются:

- 1) по отраслевой принадлежности. Практически данную группировку довольно трудно осуществить, поскольку предприятия имеют сложную организационную структуру, охватывающую не только основные, но и другие виды производственной и непроизводственной деятельности;

- 2) натурально-вещественному составу. Классификационной единицей выступает инвентарный объект.

По действующей ныне классификации основные фонды делятся:

- 1) на здания;

- 2) сооружения;

- 3) передаточные устройства;

- 4) машины и оборудование, в том числе:

- а) силовые машины и оборудование;

- б) рабочие машины и оборудование;

- в) измерительные и регулирующие приборы и устройства и лабораторное оборудование;

- г) вычислительная техника;

- д) прочие машины и оборудование;

Группировка фондов по натурально-вещественному составу позволяет разграничить основные фонды на активную и пассивную части, охарактеризовать их видовую структуру. К активной части относятся группы 3–7, а к пассивной – 1, 2, 8–12.

Для учета основных фондов используют натуральные и стоимостные измерители. Натуральные показатели необходимы для расчета производственной мощности предприятий и планирования развития производства. Стоимостная оценка позволяет оценить общий объем основных фондов предприятий, так как они представлены множеством объектов, различных по назначению и мощности. На основе стоимостной оценки основных фондов рассчитывают степень износа основных фондов, размер амортизационных отчислений, рентабельность производства.

В связи с длительным функционированием в производстве один и тот же объект основных фондов в один и тот же момент времени может быть оценен по-разному. В учетной практике используются четыре вида оценки основных фондов.

- 1. Первоначальная стоимость основных фондов – стоимость основных фондов в ценах, учитывавшихся при их постановке на баланс. Она выражает фактические денежные расходы на возведение зданий, сооружений и приобретение, доставку к месту назначения, установку (включая устройство фундаментов, опор) и монтаж машин, оборудования и других видов основных фондов в ценах, действовавших в период строительства или на момент приобретения этих объектов.

- 2. Полная первоначальная стоимость представляет собой фактическую стоимость ввода в действие объектов основных фондов. После приемки основных фондов в эксплуатацию она отражается в активе бухгалтерского баланса на счете «Основные средства» и остается неизменной до переоценки основных фондов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, или до проведения расширения, модернизации и реконструкции объектов за счет капиталовложений, при которых затраты добавляются к первоначальной стоимости.

- 3. Остаточная первоначальная стоимость – это стоимость основных фондов в ценах, учитывающихся при их постановке на баланс, с учетом износа на дату определения. Она равна полной первоначальной стоимости основных фондов, уменьшенной на величину накопленного (по данным бухгалтерского учета) к этому моменту износа. Остаточная первоначальная стоимость меняется по мере износа объектов основных фондов, а также в связи с их расширением, модернизацией и реконструкцией. При переоценке основных фондов она заменяется остаточной восстановительной стоимостью.

- 4. Восстановительная стоимость основных фондов – это расчетные затраты на воссоздание в современных условиях их точной копии с использованием аналогичных материалов и сохранением всех эксплуатационных параметров. Различается полная восстановительная стоимость и остаточная (полная восстановительная стоимость за вычетом износа).

Полная восстановительная стоимость определяется затратами па воссоздание новых основных фондов и учитывается при их переоценке исходя из реально сложившихся условий воспроизводства основных фондов: договорных цен и сметных расценок на проведение строительно-монтажных работ, оптовых цен на строительные материалы, топливо, энергию, машины, оборудование, инвентарь и т.п., транспортных тарифов и т.д.

Восстановительная стоимость за вычетом износа (остаточная восстановительная стоимость) – это стоимость основных фондов, не перенесенная на созданный продукт. Она определяется по результатам переоценки основных фондов как разница между полной восстановительной стоимостью основных фондов и денежной оценкой (по данным бухгалтерского учета) изношенности инвентарных объектов.

Для основных фондов важнейшим видом оценки является первоначальная стоимость, в которой они зачисляются на баланс предприятия. В условиях нормального функционирования экономики такой вид оценки не вызывает никаких негативных последствий, так как, во-первых, цены приведены в соответствие с издержками производства, во-вторых, невелики темпы инфляции, в-третьих, достаточно значительны темпы обновления основных фондов.

Под полной учетной стоимостью основных фондов в статистике понимается их первоначальная стоимость, измененная в ходе проведенных переоценок основных фондов и в результате их достройки, модернизации, дооборудования, реконструкции и частичной ликвидации.

Принципы стоимостного учета основных фондов в балансе по полной учетной стоимости в основном соответствуют порядку их отражения в формах статистического наблюдения и бухгалтерском учете. Поступающие основные фонды учитывают по первоначальной стоимости, т.е. в ценах приобретения соответствующих лет, а имеющиеся и выбывающие – по смешанной стоимости. Те из них, которые не подвергались переоценкам, отражают в учете по первоначальной стоимости, а те, которые проходили переоценки, – по полной восстановительной стоимости на дату последней их переоценки, т.е. стоимости воспроизводства в ценах, существовавших на эту дату. Использующееся в статистике понятие «полная учетная стоимость» соответствует применяемому в бухгалтерском учете термину «первоначальная (восстановительная) стоимость».

В условиях переходного периода к рыночной экономике использование в качестве основного вида оценки первоначальной стоимости приводит к целому ряду негативных последствий. Поскольку из-за очень длительного периода функционирования условия воспроизводства основных фондов многократно меняются, соответственно меняются и затраты, необходимые для их воспроизводства. Отсюда и возникает потребность определять восстановительную стоимость, т.е. их стоимость в современных условиях.

Для этого проводятся переоценки основных фондов. В момент переоценки все их объекты, числящиеся на балансе предприятий и организаций, получают единообразную оценку. Таким образом, одинаковые по назначению объекты получают одинаковую стоимость независимо от срока их ввода в эксплуатацию. Тем самым устраняется искажение при наблюдении за динамикой, упорядочивается практика амортизационных отчислений, так как на одинаковые объекты устанавливается одна и та же норма амортизации.

Одной из важнейших задач переоценок является определение величины износа основных фондов. При этом понятие износа не однозначно. Его рассматривают в двух аспектах:

- • буквально, т.е. как износ физический – материальный износ отдельных объектов, их снашивание вследствие производственного потребления и сил природы (выветривание, гниение, коррозия);

- • как моральный износ, который выражается в обесценении объекта вследствие изобретения и внедрения в производство новой более современной техники. Учет морального износа выражается в повышении норм амортизационных отчислений в целях сокращения срока службы объекта.

Амортизация – процесс возмещения утраченной стоимости (износа) основных фондов, выраженных в денежной форме. Амортизационные отчисления – это бухгалтерский показатель, зачастую не соответствующий реальному износу. За весь период функционирования объекта сумма амортизационных отчислений должна возместить полную первоначальную стоимость объекта.

Например, полезный срок службы станка составляет 20 лет. Это означает, что стоимость станка будет поделена на 10 и списана на себестоимость продукции, т.е. включена в цену станка. Срок полезного использования объекта может быть указан в эксплуатации или определен экспертным путем.

Нормы амортизации устанавливаются предприятиями в зависимости от срока полезного использования объекта. Также предприятие может воспользоваться установленными нормами амортизации по отдельным видам и группам основных фондов, исходя из назначения объекта и срока его службы:

где  – сумма амортизационных отчислений за год;

– сумма амортизационных отчислений за год;  – среднегодовая стоимость основных фондов.

– среднегодовая стоимость основных фондов.

Среднегодовая стоимость основных фондов представляет собой среднее значение показателя наличия основных фондов в течение года. Она исчисляется по формуле средней хронологической как частное от деления на 12 суммы, полученной от сложения половины стоимости всех основных фондов на начало и конец отчетного года и стоимости основных фондов на первое число всех остальных месяцев отчетного года.

В экономике происходит непрерывное движение основных фондов. Под движением понимается пополнение и выбытие основных фондов, в результате которого происходит изменение в их объеме и структуре.

Для комплексной характеристики наличия и движения основных фондов строится баланс движения основных фондов по полной и остаточной стоимости.

В основе построения баланса лежат следующие балансовые равенства:

• для полной стоимости

где  – полная стоимость основных фондов на начало и конец года;

– полная стоимость основных фондов на начало и конец года;  – стоимость соответственно новых и выбывших основных фондов;

– стоимость соответственно новых и выбывших основных фондов;

• для остаточной стоимости

На региональном уровне баланс основных фондов составляют в целом по территории (без распределения данных по формам собственности) в двух разрезах: по «чистым» отраслям экономики в соответствии с ОКОНХ и по «чистым» видам деятельности, исходя из ОКВЭД.

Объем основных фондов «чистой» отрасли («чистого» вида деятельности) составляют основные фонды структурных подразделений организаций, относящихся к соответствующему виду деятельности, являющемуся для организаций основным или второстепенным. Например, к основным фондам «чистой» отрасли «промышленность» относятся как основные фонды тех структурных подразделений промышленных организаций, которые занимаются основным видом деятельности этих организаций, так и основные фонды структурных подразделений организаций других хозяйственных отраслей, занимающихся второстепенной для этих организаций промышленной деятельностью.

В балансе по полной стоимости (табл. 14.1) основные фонды рассматриваются с точки зрения их физического объема (но в стоимостном выражении), который для каждого объекта остается неизменным за все время его функционирования.

Баланс по остаточной стоимости (табл. 14.2) характеризует стоимостный аспект воспроизводства основных фондов. Кроме показателей, выделяемых в балансе по полной стоимости, вычисленных с учетом износа, он содержит также показатель годового износа всех основных фондов.

Остаточная балансовая стоимость основных фондов равна разнице их полной учетной стоимости за минусом суммы начисленной амортизации за весь период с начала эксплуатации. Поскольку вновь вводимые основные фонды являются неизношенными, показатели ввода в действие новых основных фондов в балансах по полной учетной и остаточной балансовой стоимости равны.

В статистике под износом понимается сумма амортизационных отчислений, отражаемая в бухгалтерском учете и отчетности, которая показывает утрату стоимости основными фондами в процессе эксплуатации.

Таблица 14.1

Схема баланса основных фондов по полной учетной стоимости, млн руб.

Наличие на начало года

Поступление за отчетный год – всего

Источник: studme.org

Показатели структуры и движения основных производственных фондов

Еремеева, Т. А. Показатели структуры и движения основных производственных фондов / Т. А. Еремеева, М. С. Егорова. — Текст : непосредственный // Молодой ученый. — 2015. — № 11.4 (91.4). — С. 123-124. — URL: https://moluch.ru/archive/91/20120/ (дата обращения: 18.06.2023).

Удельный вес активной части основных производственных фондов характеризует прогрессивность структуры основных производственных фондов, отражая долю их активной части в процентах к общей стоимости основных производственных фондов. Чем выше удельный вес активной части основных производственных фондов (стоимость рабочих машин и оборудования, приборов, приспособлений) и чем ниже удельный вес их пассивной частя (затраты на создание условий для возможности ведения процессов производства — здания, площадки, фундаменты и др.), тем намечаемые капитальные вложения более прогрессивны и эффективны.

Повышение удельного веса активной части фондов способствует росту технической оснащенности, увеличению производственной мощности предприятия, возрастанию фондоотдачи. В то же время немаловажна роль и пассивной части основных фондов, поскольку отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности труда. Помимо этого, целесообразно иметь определенную долю производственных основных фондов других отраслей и непроизводственных, которые способствуют расширению сферы услуг, оказываемых работникам предприятия, улучшают их благосостояние, что в свою очередь влияет на рост эффективности производства. Показатель удельного веса активной части рассчитывается по формуле:

(1)

где  — показатель удельного веса активной части основных фондов;

— показатель удельного веса активной части основных фондов;  — стоимость активной части основных фондов;

— стоимость активной части основных фондов;  — общая стоимость основных фондов.

— общая стоимость основных фондов.

Коэффициент износа показывает уровень изношенности основных производственных средств. Чем он меньше, тем лучше физическое состояние производственного имущества. Для расчета процента износа основных средств используются следующие показатели:

1. Первоначальная стоимость основных средств — это та сумма, которая была потрачена на приобретение или изготовление основного средства. Это остаток по счету 01 «Основные средства».

2. Срок полезного использования — это срок, в течении которого организация планирует эксплуатировать основное средство. Измеряется в месяцах, определяется организацией самостоятельно.

3. Амортизация основного средства — стоимостной показатель. Это часть стоимости основного средства, которая ежемесячно включается в себестоимость продукции (затраты, издержки), для того, чтобы постепенно (за срок полезного использования) окупить затраты на приобретение основного средства. Сумма амортизации по каждому основному средству ежемесячно увеличивается до тех пор, пока не станет равной его первоначальной стоимости. Это остаток по счету 02 «Амортизация основных средств».

4. Процент износа определяется как отношение суммы начисленной амортизации к первоначальной стоимости, выраженное в процентах. Процент износа от месяца к месяцу увеличивается, и становится равным 100 % к концу срока полезного использования.

Доля незавершенного строительства во внеоборотных активах показывает удельный вес незавершенного строительства во внеоборотных активах предприятия. Рост этого показателя заслуживает в целом негативной оценки, поскольку объекты незавершенного строительства, как правило, не задействованы в процессе текущей деятельности предприятия. Негативно оценивается рост удельного веса незавершенного строительства, поскольку оно предполагает отвлечение средств из оборота, не давая в данный момент времени никакого экономического эффекта.

(2)

Причинами движения основных производственных фондов на предприятии могут быть реструктуризация, модернизация производства, перепрофилирование, моральный и физический износ объектов. В результате, часть объектов, по мере их износа, списывается, другая часть реализуется по рыночным ценам. Для компенсации выбывших объектов могут быть приобретены новые объекты или бывшие в употреблении. С целью оценки интенсивности и характера движения основных фондов вводятся следующие показатели: коэффициенты ввода, выбытия, обновления, компенсации выбытия и прироста основных фондов. Рассмотрим некоторые из них.

Коэффициент обновления основных фондов представляет собой отношение стоимости ОПФ, вновь поступивших на предприятие за данный период к стоимости основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода, т. е. отношение стоимости введенных за год новых фондов к их полной стоимости на конец года:

(3)

где  — стоимость вновь введенных основных фондов за определенный период;

— стоимость вновь введенных основных фондов за определенный период;  — стоимость основных фондов на конец того же периода.

— стоимость основных фондов на конец того же периода.

Коэффициент выбытия основных фондов есть отношение стоимости выбывших основных средств за отчетный период к стоимости основных средств на начало периода:

(4)

где  — стоимость выбывающих основных фондов за определенный период;

— стоимость выбывающих основных фондов за определенный период;  — стоимость основных фондов на начало того же периода.

— стоимость основных фондов на начало того же периода.

При получении больших значений  по сравнению с

по сравнению с  , делается вывод о том, что на предприятии процесс обновления и снижения физического износа ОПФ преобладает над выбытием основных средств.

, делается вывод о том, что на предприятии процесс обновления и снижения физического износа ОПФ преобладает над выбытием основных средств.

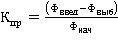

Коэффициент прироста основных фондов определяется через сумму прироста основных производственных фондов, деленную на стоимость ОПФ на начало периода. Числитель в данной формуле представлен в виде разности между стоимостью поступивших основных фондов и выбывших основных фондов в течение отчетного периода:

(5)

где  — стоимость вновь введенных основных фондов за определенный период;

— стоимость вновь введенных основных фондов за определенный период;  — стоимость выбывающих основных фондов за определенный период;

— стоимость выбывающих основных фондов за определенный период;  — стоимость основных фондов на начало того же периода.

— стоимость основных фондов на начало того же периода.

1. Алексеева Л. Ф. Бухгалтерский (финансовый) учет [Текст]: учеб. пособие. — Владивосток: Изд-во ВГУЭС, 2011. — 168 с.

2. Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 112с

3. Жиделева В. В., Каптейн Ю. Н. Экономика предприятия: Учеб. Пособие. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2010. — 133 с.

4. Кондратьева, М. Н. Экономика предприятия: учебное пособие / М. Н. Кондратьева, Е. В. Баландина. — Ульяновск: УлГТУ, 2011. — 174 с.

Основные термины (генерируются автоматически): фонд, удельный вес, активная часть, основное средство, незавершенное строительство, стоимость, отношение стоимости, отчетный период, первоначальная стоимость, полезное использование.

Похожие статьи

Первоначальная стоимость основных средств по годам.

Основные термины (генерируются автоматически): остаточный период, средство, первоначальная стоимость, прогнозный период, денежный поток, ретроспективный период, данные, накопленная амортизация, вложение, удельный вес амортизации.

Сущность основных средств как объекта бухгалтерского учёта

Ключевые слова: основные средства; износ основных средств; амортизация; срок полезного использования основного средства; восстановительная стоимость; основные фонды.

Анализ показателей движения основных средств на предприятии.

Рассчитываются на основе первоначальной стоимости объектов. Коэффициент поступления (новизны) отражает долю поступивших основных средств в составе всех основных фондов на конец периода [1].

Особенности последующей оценки и учета основных средств

2) модель учета по переоцененной стоимости (альтернативный подход). Сущность основного подхода состоит в том, что основные средства отражаются в отчетности по их себестоимости (первоначальной стоимости).

Бухгалтерский учёт основных средств в соответствии с нормами.

Первоначальная стоимость объектов основных средств, приобретаемых за плату, формируется из следующих элементов: Покупная стоимость (включая пошлины и невозмещаемые налоги) за вычетом торговых скидок

Амортизация как внутренний источник инвестиций для обновления.

Основные термины (генерируются автоматически): средство, полезное использование, бухгалтерский учет, автотранспортное средство, начисление амортизации, РФ, первоначальная стоимость, амортизация, срок, остаточная стоимость.

Оценка эффективности использования основных средств на.

Основные термины (генерируются автоматически): средство, активная часть, бухгалтерский учет, первоначальная стоимость, удельный вес, основное средство, моральный износ, валютное выражение, балансовая стоимость, остаточная цена.

Выбытие и поступление основных производственных фондов.

Основные термины (генерируются автоматически): средство, бухгалтерский учет, уставный капитал, счет, Вложение, основное средство, первоначальная стоимость, Проведение мероприятий, вложение организации, хозяйственная ситуация.

Учет поступления и использования основных средств

Списана первоначальная стоимость основных средств.

Первоначальная стоимость основных средств по годам.

Основные термины (генерируются автоматически): остаточный период, средство, первоначальная стоимость, прогнозный период, денежный поток, ретроспективный период, данные, накопленная амортизация, вложение, удельный вес амортизации.

Сущность основных средств как объекта бухгалтерского учёта

Ключевые слова: основные средства; износ основных средств; амортизация; срок полезного использования основного средства; восстановительная стоимость; основные фонды.

Анализ показателей движения основных средств на предприятии.

Рассчитываются на основе первоначальной стоимости объектов. Коэффициент поступления (новизны) отражает долю поступивших основных средств в составе всех основных фондов на конец периода [1].

Особенности последующей оценки и учета основных средств

2) модель учета по переоцененной стоимости (альтернативный подход). Сущность основного подхода состоит в том, что основные средства отражаются в отчетности по их себестоимости (первоначальной стоимости).

Бухгалтерский учёт основных средств в соответствии с нормами.

Первоначальная стоимость объектов основных средств, приобретаемых за плату, формируется из следующих элементов: Покупная стоимость (включая пошлины и невозмещаемые налоги) за вычетом торговых скидок

Амортизация как внутренний источник инвестиций для обновления.

Основные термины (генерируются автоматически): средство, полезное использование, бухгалтерский учет, автотранспортное средство, начисление амортизации, РФ, первоначальная стоимость, амортизация, срок, остаточная стоимость.

Оценка эффективности использования основных средств на.

Основные термины (генерируются автоматически): средство, активная часть, бухгалтерский учет, первоначальная стоимость, удельный вес, основное средство, моральный износ, валютное выражение, балансовая стоимость, остаточная цена.

Выбытие и поступление основных производственных фондов.

Основные термины (генерируются автоматически): средство, бухгалтерский учет, уставный капитал, счет, Вложение, основное средство, первоначальная стоимость, Проведение мероприятий, вложение организации, хозяйственная ситуация.

Учет поступления и использования основных средств

Списана первоначальная стоимость основных средств.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru