В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе.

К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция»; 41 «Товары»; 70 «Расчеты с персоналом по оплате труда»; 80 «Уставный капитал» и др.

Субсчета ( синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в, денежных измерителях.

Несколько аналитических счетов составляют один субсчет, а несколько субсчетов — один синтетический счет.

В бухгалтерском учете используется синтетический и аналитический учет.

План счетов в 1С Бухгалтерия

Синтетический учет — учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет — учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга ив конечном итоге совпадали, вот почему записи по ним проводятся параллельно; записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах.

1. Начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета

2. Обороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны оборотам синтетического счета

3. Конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета

Взаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса.

Так, статье актива «Нематериальные активы» соответствует счет 04 «Нематериальные активы»; статье пассива баланса «Добавочный капитал» — счет 83 «Добавочный капитал» и т. д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 41, 43 и т.д.).

Инструкция по применению плата счетов (видео №1)

Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве — в статью «Прочие кредиторы». Кроме того, суммы остатков по соответствующим статьям баланса служат начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги есть не что иное, как итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года).

Однако между бухгалтерскими счетами и балансом имеется отличие, которое состоит в том, что на бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях, а в балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке. В текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса — счет 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы» и т. д. Не находят отражения в балансе и забалансовые счета.

Согласно п.4 ст.8 Закона № 129-ФЗ, бухгалтерский учет имущества, обязательств и хозяйственных операций ведется путем (методом) двойной записи на взаимосвязанных счетах бухгалтерского учета.

В теории бухгалтерского учета дается следующее определение: счет — это способ группировки, текущего отражения и контроля над состоянием и движением хозяйственных средств и источников их формирования, а также хозяйственных процессов и результатов хозяйственной деятельности.

Фактически же счёт это числовой код какой либо группы однородных средств или их источников.

Кодировка и названия счетов определены в плане счетов (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина РФ от 31.10.2000 № 94н). Приказом № 94н утверждена также Инструкция по применению плана счетов. Этот план счетов обязаны применять все организации за исключением кредитных (банков) и бюджетных организаций, которые ведут учет с помощью других счетов.

Например:

ü 01 «Основные средства» счет учета стоимости основных средств (здание, автомобиль, компьютер, станок гараж, склад и т.д.);

ü 10 «Материалы» – счет учета стоимости материалов. (Топлива, запасных частей, металла, бумаги, полуфабрикатов и т.п.);

ü 20 «Основное производство» — счет учета затрат на выпуск продукции;

ü 26 «Общехозяйственные расходы» — счет учета управленческих и других расходов, которые не связаны непосредственно с выпуском продукции, но относятся ко всему предприятию в целом;

ü 41 «Товары» — счет для учета стоимости товаров;

ü 43 «Готовая продукция» — счет для учета готовой продукции;

ü 50 «Касса» — счет учета наличных денежных средств в кассе организации;

ü 51 «Расчетный счет» — счет учета безналичных денежных средств на счету в банке;

ü 60 «Расчеты с поставщиками и подрядчиками» счёт для учета расчетов с поставщиками — кто, кому и сколько должен;

ü 62 «Расчеты с покупателями и заказчиками» счёт для учета расчетов с покупателями — кто, кому и сколько должен;

ü 68 «Расчеты с бюджетом» — счет учета расчетов с бюджетом по налогам и сборам — должна ли организация государству или оно ей должно;

ü 70 «Расчеты с персоналом по оплате труда» — счет для учета расчетов с персоналом по начислениям и выплате заработной платы.

ü 71 «Расчеты с подотчётными лицами» – счёт для учёта расчётов с сотрудниками организации, которым выдаются деньги под отчёт на те или иные цели.

ü 75 «Расчеты с учредителями» – счёт для учёта расчётов с учредителями организации, по формированию уставного капитала и выплате дивидендов.

ü 80 «Уставной капитал» – показывает денежное выражение уставного капитала организации формируемого учредителями при её создании.

ü 82 “Резервный капитал”. 83 “Добавочный капитал” – счета показывающие другие капиталы и фонды предприятия.

ü 90 «Продажи», 91 «Прочие доходы и расходы» 99 «Прибыли и убытки» – группа счетов отражающая финансовый результат деятельности организации.

Классификация счетов

Счета, соответствующие наиболее общей, укрупненной классификации однородных объектов учета называются синтетическими. Учет, осуществляемый на синтетических счетах (синтетический учет) ведется только в денежном выражении.

Детальный учет внутри общих групп однородных объектов называется аналитическим учетом. Аналитические счета открывают в дополнение к синтетическим для сбора, накопления и получения информации по каждому виду активов и обязательств организации. Очевидно, что остатки и обороты синтетического счета всегда должны быть равны сумме остатков (оборотов) всех своих (открытых внутри этого счета) аналитических счетов.

аналитические счета — счета, в которых детально отражаются объекты бухгалтерского учёта; применяются в аналитическом учёте.

Первая ступень (уровень) аналитического учета – введение субсчетов, промежуточного звена между синтетическими и аналитическими счетами. Например, согласно Инструкции и плану счетов, по счету 60 «Расчеты с поставщиками и подрядчиками» необходимо учитывать обособленно задолженность поставщику за поставленные ТМЦ, суммы выданных авансов и суммы задолженности, обеспеченной выданными поставщику собственными векселями. В соответствии с этими требованиями, внутри синтетического счета 60 «Расчеты с поставщиками и подрядчиками» открываются соответствующие субсчета (60.1, 60.2 и т.д.).

Аналитический учет может вестись и без открытия субсчетов. Например, аналитический учет по счету 01 «Основные средства» ведется по каждому объекту основных средств, аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику. В этом случае каждый объект основных средств или каждый работник является отдельным объектом аналитического учета (счетом).

Учет на аналитических счетах может (а в отдельных случаях — должен) вестись не только в денежном выражении, но и в натуральных показателях. Например, учет топлива на субсчете 10.3 «Топливо» осуществляется и в денежном (стоимостном) выражении, так и в литрах или тоннах. Параллельные стоимостной учет и учет в натуральных показателях обеспечивают связь учета с процессом производства.

По характеру счета подразделяют на активные, пассивные и активно-пасивные:

На активных счетах учитываются средства предприятия (41 «товары», 10 «материалы», 50 «касса», 51 «расчётные счета», 43 «готовая продукция» и т.п.). Активные счета увеличиваются по дебету, уменьшаются по кредиту и имеют дебетовое сальдо (остаток).

На пассивных счетах отражаются источники средств (80 «уставной капитал», 82 «резервный капитал», 83 «добавочный капитал» и т.п.). Пассивные счета увеличиваются по кредиту, уменьшаются по дебету и имеют кредитовое сальдо.

Активно-пассивные счета – это счета, на которых в зависимости от ситуации могут выступать как активные и как пассивные т.е. отражать как средства, так и источники средств предприятия. (90 «продажи», 91 «прочие доходы и расходы», 99 «прибыли и убытки»).

По отношению к балансу счета бывают балансовые и забалансовые.

На балансовых счетах учитывается имущество принадлежащее организации на праве собственности.

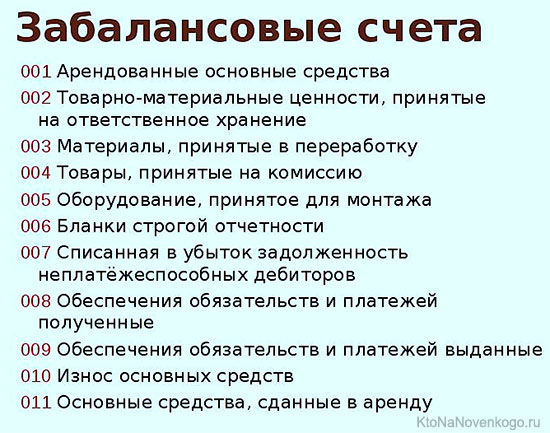

Забалансовые счета используются для учета имущества, не принадлежащего организации а находящегося у него на правах аренды или оперативного управления. При отражении операций по забалансовым счетам правило двойной записи не применяется.

Двойная запись – это запись при которой сумма каждой хозяйственной операции проходит одновременно по двум счетам. По дебету (Д) одного и кредиту (К) другого.

ü Д – 50 К – 51 – 10000 р. (Получено 10000 р. наличными с расчётного счёта в кассу).

ü Д – 71 К – 50 – 8000 р. (Выдано 8000 подотчётному лицу из кассы).

ü Д – 50 К – 62 15000 р. (Получено 15000 р. в кассу от покупателя) и т. п.

Подобные записи в бухгалтерском учёте так же называется бухгалтерскими проводками или корреспонденцией счетов. Таким образом анализируя запись Д – 50 К – 51 можно сказать, что в проводке счёт 50 по дебету корреспондирует со счётом 51.

Очевидным следствием метода двойной записи является то, что сумма остатков (сальдо счетов) по дебету всегда, в любой момент времени, равна сумме остатков по кредиту. Суммарные обороты по дебету всех счетов всегда равны суммарным оборотам по кредиту счетов.

Так как для заболансовых счетов правило двойной записи не применяется проводки по забалансовым счетам имеют следующий вид:

ü Д – 001 – 150000 руб. (получено в аренду имущество, оцененное в 150000 руб.),

ü К – 001 – 150000 руб. (возвращено имущество арендодателю).

Источник: studopedia.su

28. Субсчета. Связь между счетами и балансом.

Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета.

Учет в них ведется в натуральных и в, денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов — один синтетический счет.

На субсчёте учитываются те же самые объекты и процессы, что и на счёте, он имеет ту же корреспонденцию счетов, что и основной счёт, и хозяйственные операции по субсчёту оформляется теми же первичными документами, что и по основному счёту.

Взаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса.

Так, статье актива «Нематериальные активы» соответствует счет 04 «Нематериальные активы»; статье пассива баланса «Добавочный капитал» — счет 83 «Добавочный капитал» и т. д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 41, 43 и т.д.).

Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве — в статью «Прочие кредиторы». Кроме того, суммы остатков по соответствующим статьям баланса служат начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги есть не что иное, как итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года).

Однако между бухгалтерскими счетами и балансом имеется отличие, которое состоит в том, что на бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях, а в балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке. В текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса — счет 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы» и т. д. Не находят отражения в балансе и забалансовые счета.

Источник: knigi.studio

План счетов бухгалтерского учета — что это такое, федеральный закон о бухучете

Чтобы какая-либо коммерческая деятельность приносила прибыль, нужен четкий упорядоченный учет основных и оборотных средств организации, а также проводимых хозяйственных операций.

Такой учет называется бухгалтерским. Бухучет – это точная наука, не терпящая приблизительности и недомолвок. Основой поддержания порядка в учете служит план счетов.

Сегодня рассмотрим, что такое план счетов бухгалтерского учета, виды счетов и проанализируем принцип структуры плана счетов.

Введение в бухгалтерский учет

Любая хозяйственная деятельность – это десятки или тысячи (в зависимости от размаха бизнеса) операций. Для примера упомяну лишь малую толику из них: поставка товара (сырья, материалов и т.д.), производство продукции, отгрузка товара потребителю, выплата заработной платы сотрудникам, уплата налогов.

Согласитесь, при учете движений денежных средств, «завязанных» в хозяйственных операциях, невозможно писать: «ООО «Такое-то» отгрузило ИП Иванов товара на Х рублей» или: «ИП Петров перечислил на расчетный счет ООО «Такого-то» Y рублей».

Вести учет с такими формулировками (в бухгалтерии их называют проводками) невозможно. Поэтому был придуман специальный «язык», основу которого составляют счета.

Если говорить простым языком, то все хозяйственные операции группируются по определенным признакам и каждая такая группа «обзывается» каким-либо счетом со своим порядковым номером.

Например, материальные ценности (в денежном эквиваленте) группируются на счете с номером «10», движение денег в кассе организации отражается на счете «50».

Всего же в бухучете используется 99 счетов.

Так как счета в бухучете призваны отражать движение денежных средств, то остаток денег на них то увеличивается, то уменьшается. Остаток, т.е. разница между поступлениями и расходами за определенный период времени, называется сальдо.

Соответственно, сальдо на начало периода называется начальным, а на конец периода – конечным.

Виды счетов бухучета

Все счета бухучета делятся на 3 группы:

- активные счета учитывают виды средств (в деньгах и денежном эквиваленте):

- основные средства – счет «01»,

- материалы – счет «10»,

- деньги в кассе – счет «50»,

- денежные средства на расчетном счете – счет «51»,

- готовая продукция – счет «43»;

- уставной капитал – счет «80»,

- расчеты с поставщиками – счет «60»,

- заработная плата – счет «70»,

- налоги – счет «68»,

- социальное страхование сотрудников – счет «69»;

Схема бухгалтерского счета

Каждый счет схематически изображается в формате маленькой таблички:

Простой пример: бухгалтер снял с банковского счета (счет 51) деньги на нужды предприятия и положил их в кассу (счет 50). Следовательно, он запишет, что денежные средства прошли такой путь: Кт 51 → Дт 50.

Толковать эту проводку нужно так: источником денег явился банковский счет, а получателем денег – касса предприятия. Это пример двойной записи, которая применяется в бухучете. Более подробно о дебете и кредите можно прочитать по приведенной выше ссылке.

Дебет и кредит в активных и пассивных счетах имеют противоположное толкование:

- активный счет предполагает, что дебет – это поступление активов, а кредит – их расход. Сальдо активных счетов всегда формируется по дебету счета. Пример проводки активных счетов мы рассмотрели в предыдущем абзаце статьи;

- пассивный счет: дебет – расход денежных средств (например, на зарплату), а кредит – поступление средств. Сальдо пассивных счетов формируется только по кредиту.

Рассмотрим, как выглядит движение средств по активному счету на схеме:

| Сальдо на начало периода (Сн) | |

| Увеличение суммы средств в результате проведения хозяйственной операции | Уменьшение суммы средств в результате хозяйственной операции |

| Сумма результатов всех хозяйственных операций (оборот по дебету – Од) | Сумма результатов всех хозяйственных операций (оборот по кредиту — Ок) |

| Сальдо на конец периода (Ск): Ск = Сн + Од – Ок |

Примечание: оборот по счету в бухучете принято вести по месяцам, т.е. каждый месяц рассчитывать заново.

Теперь сделаем расчет по счету на конкретном примере. Проанализируем счет № 50 (касса) вымышленной компании:

| Сн = 20000 | |

| Од: 100000 20000 2000 |

Ок: 10000 90000 |

| Ск = 20000 + 122000 – 100000 = 42000 |

Конечное сальдо получилось положительным (дебетовым), следовательно, в следующем периоде записывается в дебет. Если бы сальдо было отрицательным, то в следующем периоде его следовало бы записать в кредит.

Схема далее – движение средств по пассивному счету:

| Сальдо на начало периода (Ск) | |

| Уменьшение суммы средств в результате проведения хозяйственной операции | Увеличение суммы средств в результате хозяйственной операции |

| Сумма результатов всех хозяйственных операций (оборот по дебету – Од) | Сумма результатов всех хозяйственных операций (оборот по кредиту — Ок) |

| Сальдо на конец периода (Ск): Ск = Сн + Ок – Од |

План счетов бухгалтерского учета

Теперь, когда основные понятия, связанные со счетами бухучета, стали понятны, самое время приступить к объяснению, что такое план счетов.

План счетов – это совокупность всех счетов бухучета (активных, пассивных и активно-пассивных), систематизированных в определенном порядке и сведенных в единую таблицу.

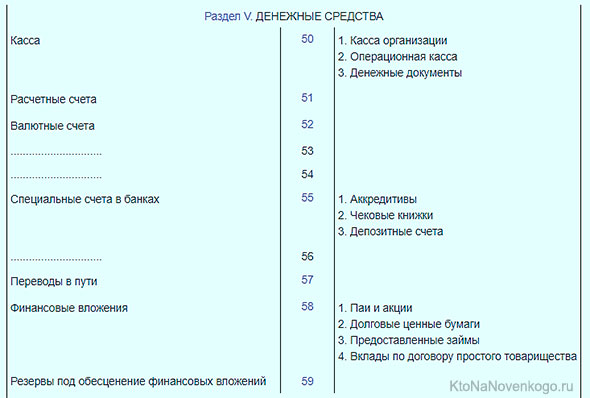

Систематизация счетов осуществлена в разрезе принадлежности к какой-либо группе. Например, все счета, связанные с денежными средствами, сгруппированы в 5 разделе плана счетов (обозначение счета начинается с цифры «5»).

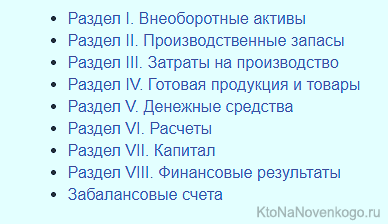

План счетов состоит из 8 разделов сгруппированных балансовых счетов и одного раздела забалансовых счетов (отведен для материальных ценностей, временно находящихся в пользовании компании).

Для справки: что относится к забалансовым счетам:

Счета в плане счетов представлены в следующем формате:

- в графе 1 записано название счета первого порядка (главного, его еще называют синтетическим) (например, «Касса»);

- во 2 графе – цифровое обозначение счета (в нашем примере – «50»);

- в 3 графе – идентификация субсчета (счет второго порядка, который конкретизирует счет первого порядка). Например, субсчет счета «50» конкретизирует кассу как:

- кассу организации – 50.1,

- операционную кассу – 50.2,

- денежные документы – 50.3.

Вот, например, как выглядит 5 раздел Плана счетов:

Примечание: свободные номера счетов предназначены для того, чтобы можно было при необходимости создать новые счета.

Принятый на законодательном уровне План счетов обязателен к применению в бухгалтерском учете во всех организациях, независимо от их формы собственности.

Это указание не относится к государственным и кредитным учреждениям. Для них разработаны другие планы счетов. Мы же сегодня рассматриваем план счетов для ведения бухучета финансово-хозяйственной деятельности организаций.

Федеральный закон о бухгалтерском учете

Бухгалтерский учет в РФ находится под контролем государства. Об этом говорится в 71 статье Конституции РФ.

План счетов является унифицированным, т.е. единым для применения на всей территории страны. Утверждение плана, внесение каких-либо корректировок проводится строго на законодательном уровне.

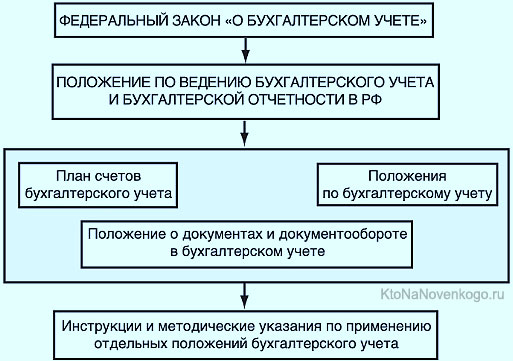

Посмотрите схему, на которой отражена иерархия (что это такое?) государственного регулирования бухучета в РФ:

Главный закон о ведении бухучета, актуальный на сегодняшний день – Федеральный закон (ФЗ) № 402-ФЗ «О бухгалтерском учете» от 06.12.2011 г. Ведение плана счетов регламентируется Приказом Минфина РФ от 31.10.2000 г. за № 94н (в ред. от 08.11.2010 г.).

Актуальный план счетов бухгалтерского учета 2019 года

План счетов бухгалтерского учета (таблица) 2018 года для организаций актуален и в 2019 году. Посмотреть его можно по этой ссылке.

Более детальная информация по действующему плану счетов представлена здесь.

План счетов для гос.учреждений в 2019 году претерпел изменения.

В нашей статье мы не будем их рассматривать, но для тех, кто интересуется произошедшими корректировками приводим ссылку.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Можно, конечно, потратить время и вникнуть в план счетов, а также другие тонкости бухгалтерского учета, однако, стоит признать, что это профессия прошлого. Одна хорошая программа может заменить целый штат бухгалтеров и экономистов.

Раньше упрощенцам не нужно было вести бухгалтерский учёт, потом и их обязали, есть конечно упрощённая форма ведения бухучета для малых предприятий, но она совсем неудобная, уж лучше использовать те формы, что представлены в статье.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru