Реализация ОС имеет свои особенности оформления в 1С Бухгалтерия 8.3. Пошаговая инструкция продажи основного средства зависит от того, реализуется ли оно с убытком или с прибылью, нужна ли подготовка к передаче ОС. В данной статье рассматривается как продать основное средство в 1С 8.3 и какие есть нюансы оформления в 1С.

Продажа основных средств в 1С — это списание ОС или передача ОС

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

В 1С есть несколько документов по выбытию ОС:

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Передача ОС в 1С 8.3 пошаговая инструкция

Документ Подготовка к передаче ОС используйте только если перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

При продаже авто, который был в собственности менее 3 лет и стоимостью более 250 000₽

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

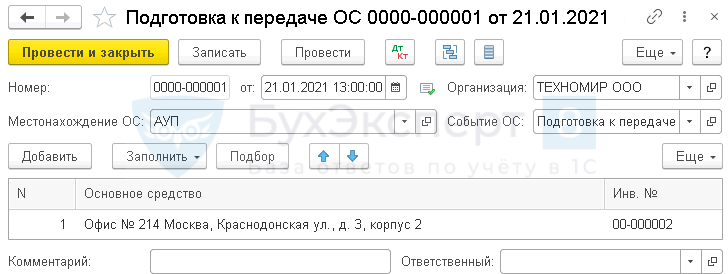

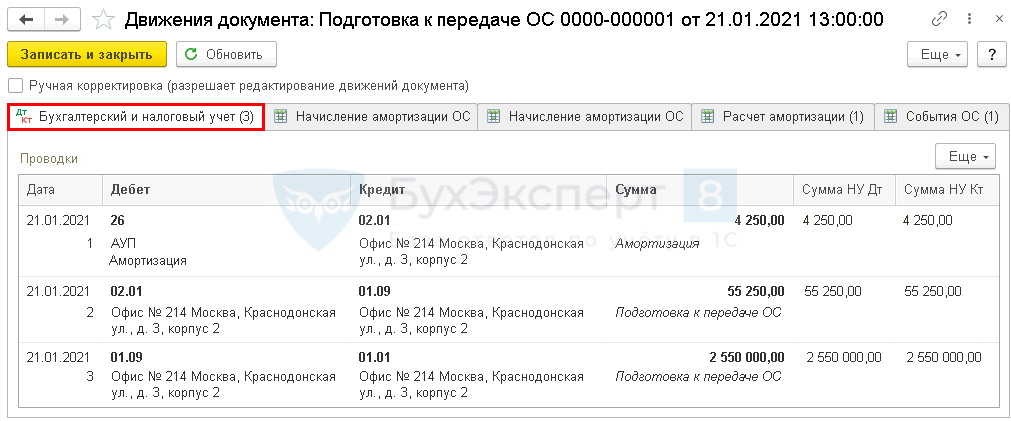

Организация решила продать офисное помещение через агентство. Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Сформируйте в 1С документ Подготовка к передаче ОС в разделе ОС и НМА — Выбытие основных средств — Подготовка к передаче ОС .

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

Передача ОС проводки в 1С 8.3

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Реализация ОС в 1С 8.3 пошаговая инструкция

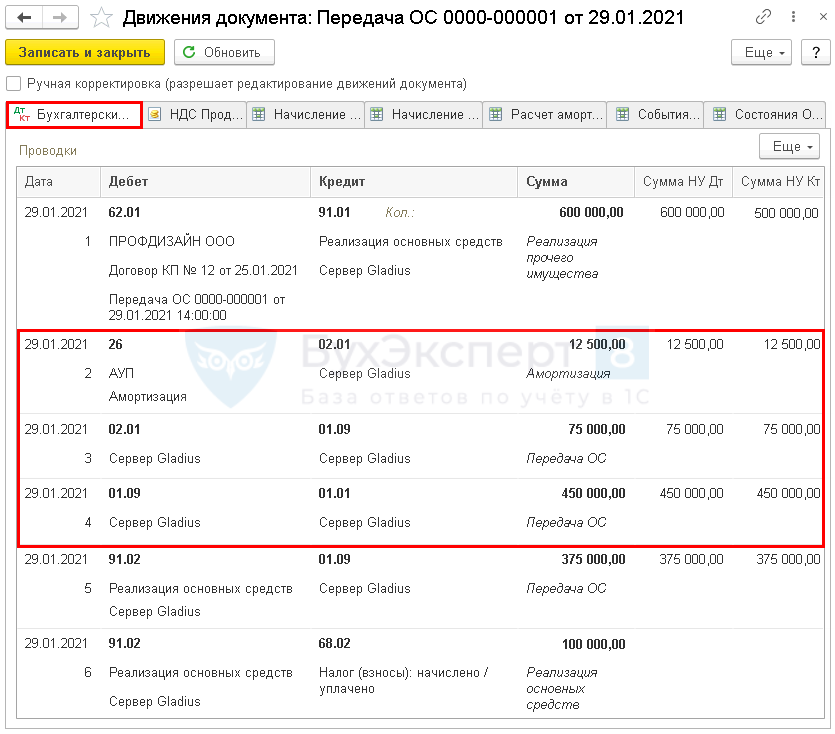

29 января Организация осуществила реализацию швейного оборудования покупателю ООО «Профдизайн» по цене 600 000 руб. (в т. ч. НДС 20%).

Оборудование Сервер Gladius эксплуатировалось до его реализации.

Реализацию ОС в 1С оформите документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

В документе укажите:

- Документ подготовки , если ранее он был введен;

- на вкладке Основные средства — реализуемое ОС;

Статья прочих доходов и расходов (графа Субконто ) должна иметь Вид статьи — Реализация основных средств.

Продажа ОС проводки в 1С 8.3

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09— списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

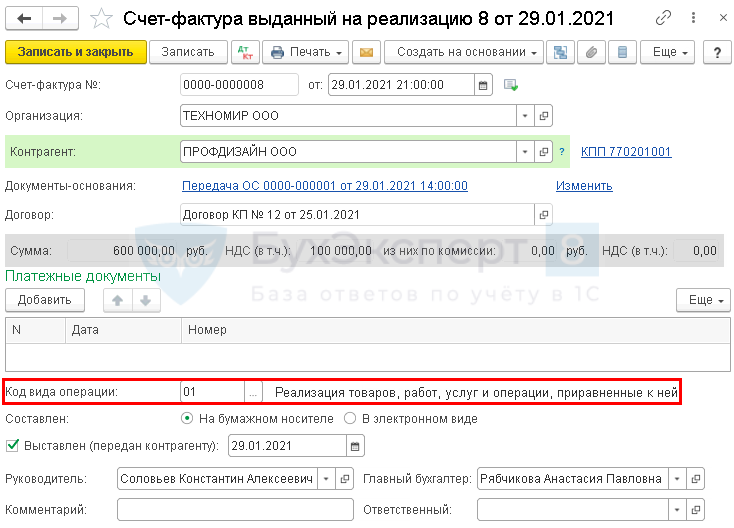

Выставление СФ на отгрузку покупателю

Сформируйте счет-фактуру на продажу ОС по кнопке Выписать счет-фактуру документа Передача ОС .

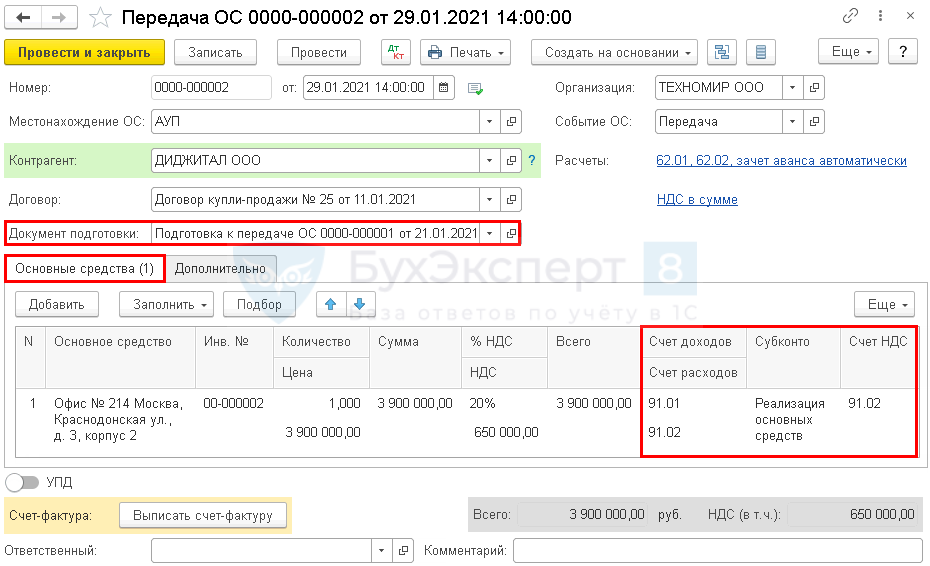

Продажа недвижимости в 1С 8.3 пошаговая инструкция

29 января Офисное помещение было передано ООО «Диджитал» по акту о приеме-передачи ОС.

Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

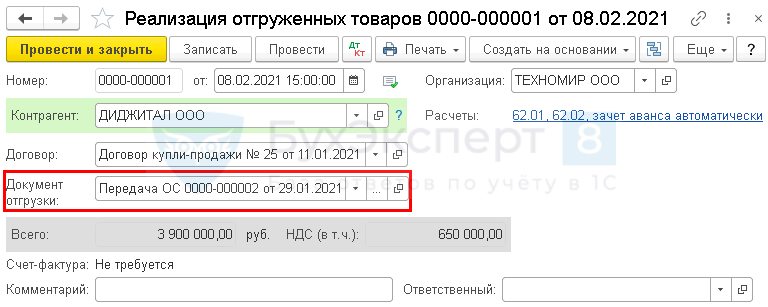

08 февраля право собственности на офисное помещение перешло покупателю.

Сформируем документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

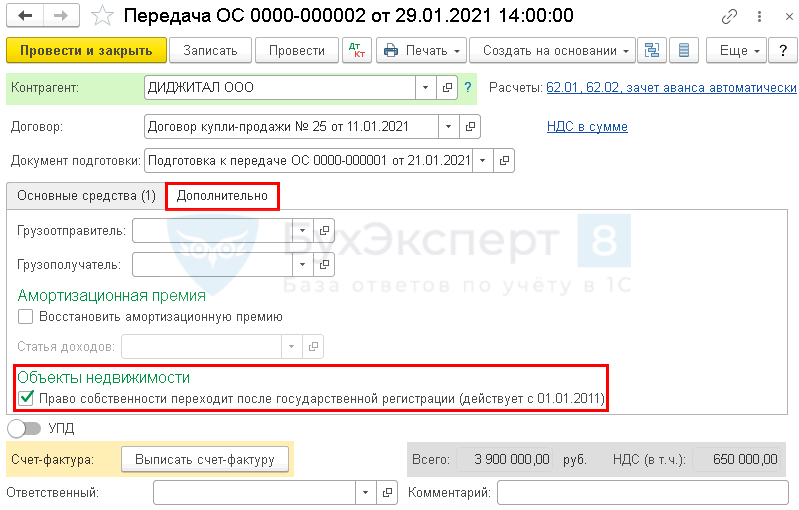

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно .

Продажа ОС проводки в 1С

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

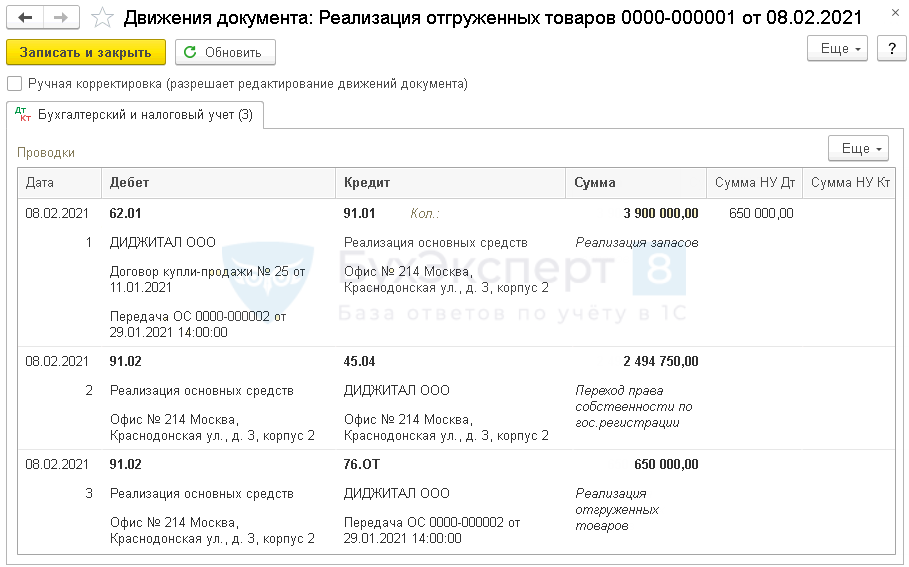

В дальнейшем переход права собственности на недвижимость в 1С оформите с помощью документа Реализация отгруженных товаров в разделе Продажи — Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

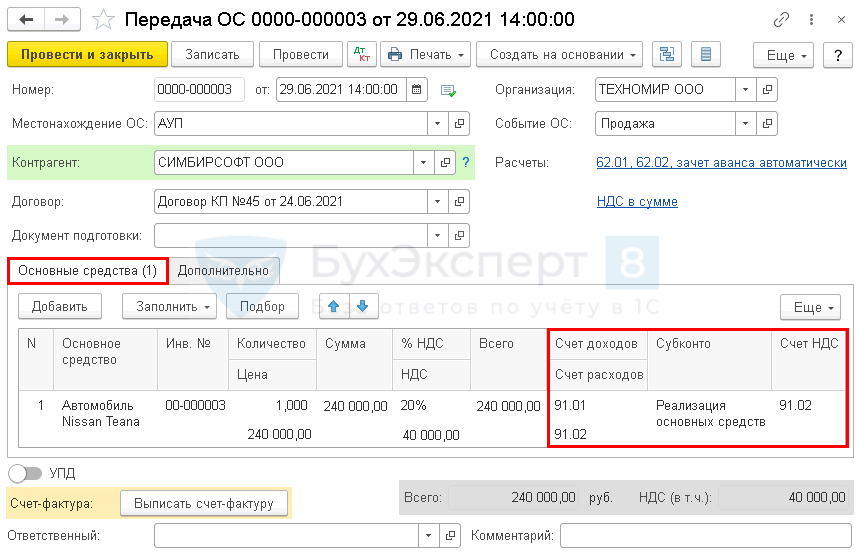

Продажа автомобиля в 1С 8.3 пошаговая инструкция

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%). В этот же день автомобиль Nissan Teana был снят с учета в ГИБДД.

Реализация авто в 1С не отличается от обычной реализации основного средства. Оформим документ Передача ОС в разделе ОС и НМА — Передача ОС .

Проводки

Снятие с регистрационного учета авто

Отразите снятие автомобиля с учета в ГИБДД в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники — Транспортный налог .

Для этого укажите транспортное средство, снимаемое с учета и когда оно было снято с учета.

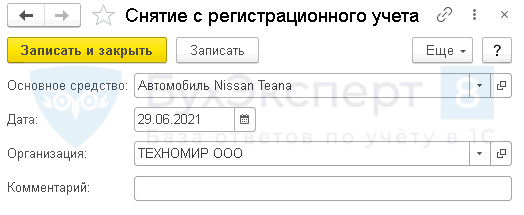

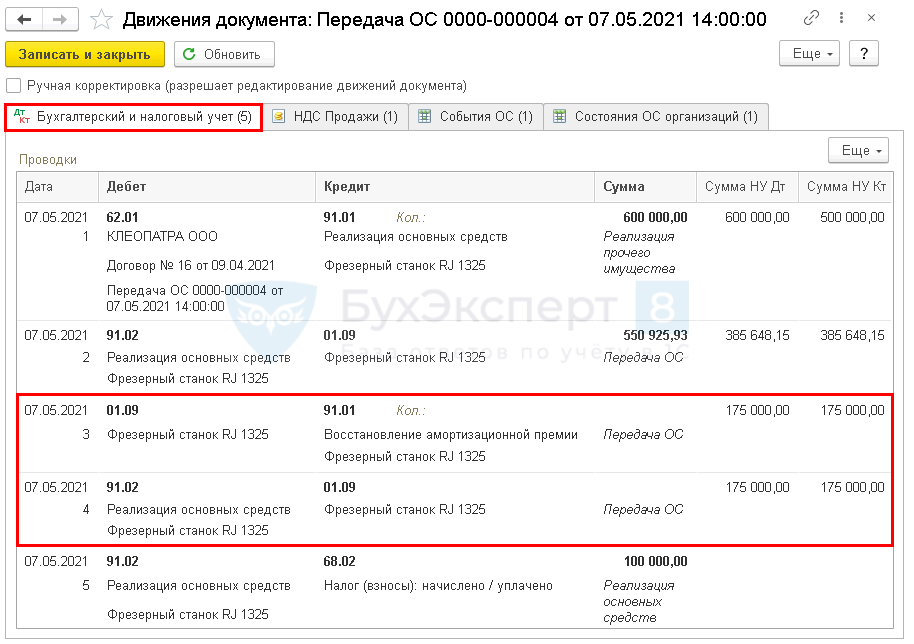

Продажа ОС в 1С 8.3 с восстановлением амортизационной премии

Организация заключила с покупателем ООО «Клеопатра» договор на реализацию основного средства. Так как покупатель является взаимозависимым лицом, по ОС проводится восстановление амортизационной премии, примененной при вводе его в эксплуатацию.

03 мая Фрезерный станок RJ 1325 выведен из эксплуатации для дальнейшей продажи.

07 мая станок реализован на сумму 600 000 руб. (в т.ч. НДС 20%).

Сформируем документ Передача ОС в разделе ОС и НМА — Передача ОС .

Если при продаже восстанавливается амортизационная премия, установите флажок Восстановить амортизационную премию на вкладке Дополнительно .

Проводки

В движениях документа будет сформированы следующие проводки по восстановлению амортизационной премии:

- Дт 01.09 Кт 91.01 — сумма амортизационной премии восстановлена;

- Дт 91.02 Кт 01.09 —списана остаточная стоимость.

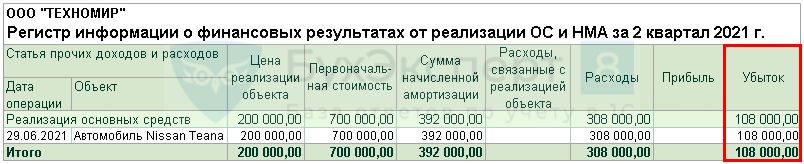

Продажа ОС с убытком в 1С 8.3 пошаговая инструкция

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%).

Остаточная стоимость основного средства (БУ = 440 000 руб., НУ = 308 000руб.) превысила выручку от реализации. Оставшийся срок его полезного использования — 11 месяцев.

Оформление документа Передача ОС по примеру

Расчет убытка от продажи автомобиля

Убыток по БУ учтен в полном размере в момент реализации (п. 31 ПБУ 6/01).

Убыток от продажи ОС по НУ включайте в состав косвенных (прочих) расходов равномерно в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Определите сумму убытка в НУ с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Регистры налогового учета — 1.9 Финансовые результаты от реализации ОС и НМА .

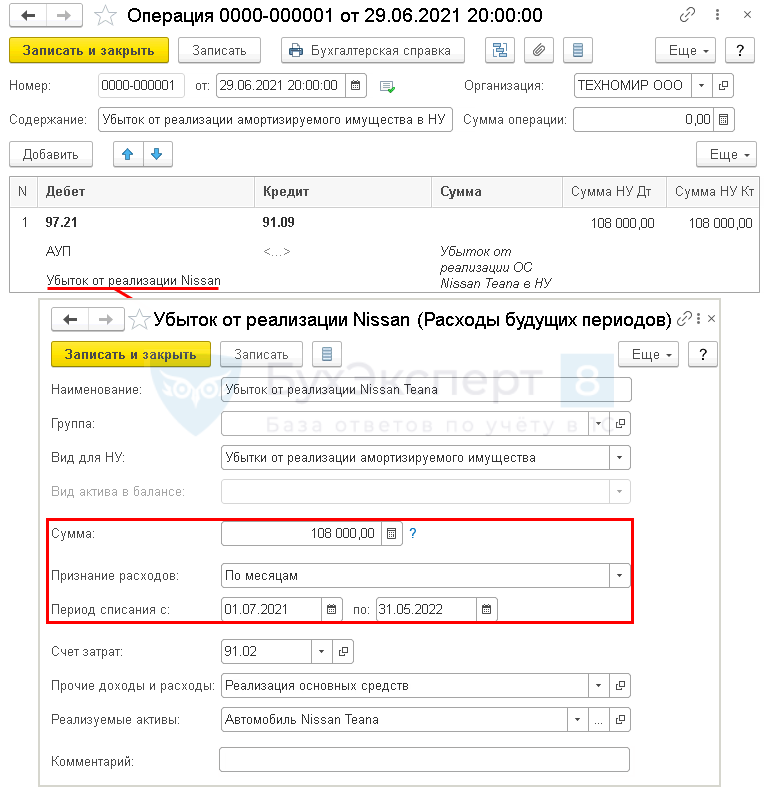

Отражение в НУ суммы убытка от реализации ОС

Типового документа для отражения в НУ операции учета суммы убытка от реализации ОС в 1С нет.

Убыток от реализации ОС по НУ отразите проводкой Дт 97.21 Кт 91.09 в документе Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

В справочнике Расходы будущих периодов задайте параметры признания убытка от реализации ОС в НУ.

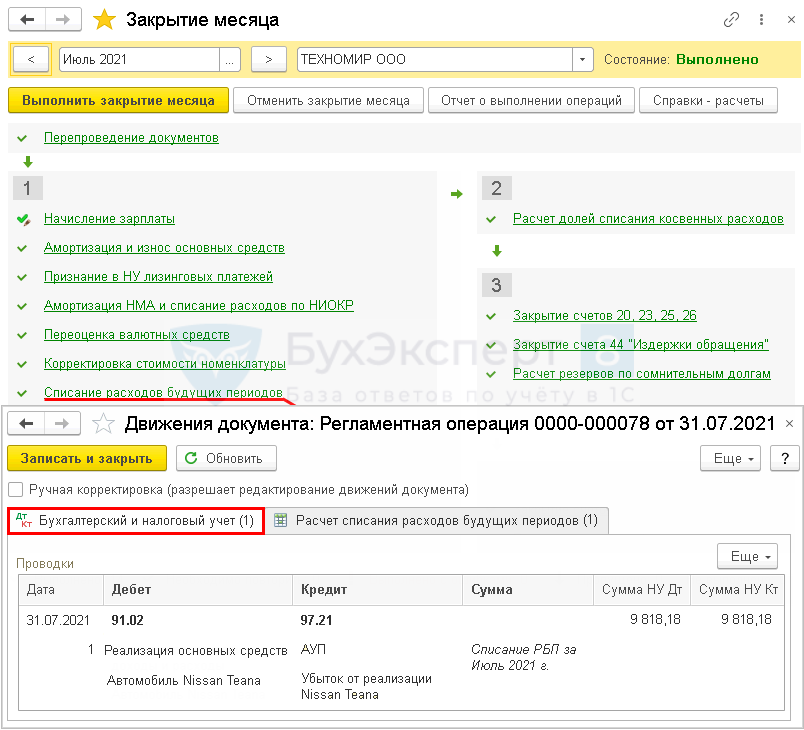

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

Ежемесячно до тех пор, пока убыток в 1С 8.3 пне спишется в полном объеме, в меню процедуры Закрытие месяца будет появляться регламентная операция Списание расходов будущих периодов , где автоматически будет осуществляться признание ежемесячной суммы убытка по НУ.

Списание и продажа автомобиля: учет и оформление

О порядке списания полностью самортизированного ОС (автомобиля), учете и документальном оформлении его реализации рассказывают эксперты службы Правового консалтинга ГАРАНТ Ольга Волкова и Вячеслав Горностаев.

Фирма хочет продать принадлежащий ей полностью самортизированный автомобиль. Каков порядок списания при продаже данного основного средства? Какие документы и в каком порядке следует оформить? Какие следует сделать бухгалтерские проводки?

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Формы первичных учетных документов утверждаются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона № 402-ФЗ).

Закон № 402-ФЗ не предусматривает обязательного применения документов, содержащихся в альбомах унифицированных форм, но при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом РФ. При этом можно воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 (см. также информацию Минфина РФ от 04.12.2012 № ПЗ-10/2012).

Учет основных средств осуществляется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (далее — ПБУ 6/01), Методическими указаниями по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания), и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина РФ от 31.10.2000 № 94н (далее — План счетов).

Стоимость объекта основных средств (далее — ОС), который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01). Выбытие объекта ОС имеет место, в частности, в случаях его продажи.

Решение о списании объекта ОС принимается созданной для этих целей комиссией и оформляется в акте на списание объекта ОС с указанием данных, характеризующих объект ОС (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п.п. 77, 78 Методических указаний). За основу для разработки акта на списание автомобиля можно принять унифицированную форму № ОС-4а, утв. постановлением Госкомстата РФ от 21.01.2003 № 7.

На основании оформленного акта на списание, переданного бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) (за основу можно принять унифицированные формы № ОС-6, № ОС-6а, № ОС-6б) производится отметка о выбытии объекта ОС. Соответствующие записи о выбытии объекта ОС производятся также в документе, открываемом по месту его нахождения (п. 80 Методических указаний). В учете делаются проводки:

Дебет 01, субсчет «Выбытие основных средств» Кредит 01, субсчет «Основные средства в эксплуатации»

— списана первоначальная стоимость автомобиля;

Дебет 02 Кредит 01, субсчет «Выбытие основных средств»

— списана сумма начисленной амортизации.

Нормы российского законодательства не предусматривают каких-либо особых правил перехода права собственности на автомобили и не требуют госрегистрации данного факта. В общем случае датой перехода права собственности на автомобиль, реализуемый по договору купли-продажи, будет дата его передачи покупателю. Стороны вправе определить в договоре и иной порядок перехода права собственности на автомобиль к покупателю (например, по факту его оплаты).

Передача объекта ОС в собственность других лиц оформляется актом о приеме-передаче объекта ОС (п. 81 Методических указаний), на основании которого производится соответствующая запись в инвентарной карточке переданного объекта ОС. За основу формы акта приема-передачи может быть взята унифицированная форма № ОС-1, утв. постановлением Госкомстата РФ от 21.01.2003 № 7, в которой предусмотрены обязательные для заполнения поля «Организация-получатель» и «Организация-сдатчик». Если ОС передается физическому лицу, в указанную форму нужно внести соответствующие изменения.

Доходы и расходы от продажи ОС, бывших в употреблении, вне зависимости от осуществляемого вида деятельности, признаются на основании п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации» в составе прочих доходов и расходов и отражаются в бухгалтерском учете по счету 91 «Прочие доходы и расходы» в том отчетном периоде, к которому они относятся, т. е. в периоде их продажи (п. 31 ПБУ 6/01):

Дебет 62 Кредит 91, субсчет «Прочие доходы»

— по цене реализации отражен доход от продажи автомобиля;

Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «Расчеты по НДС»

— отражен НДС по реализованному объекту ОС (со стоимости реализации);

Дебет 91, субсчет «Прочие расходы» Кредит 01, субсчет «Выбытие основных средств»

— списана остаточная стоимость объекта ОС;

Дебет 99 «Прибыли и убытки» (Кредит 91, субсчет «Сальдо прочих доходов и расходов») Кредит 91, субсчет «Сальдо прочих доходов и расходов» (99 «Прибыли и убытки»)

— выявлен финансовый результат (убыток или прибыль) от реализации объекта ОС.

Для целей подтверждения факта передачи товара покупателю продавец вправе потребовать с него расписку (п. 2 ст. 408 ГК РФ), требования к содержанию которой стороны определяют самостоятельно.

Если иное не предусмотрено договором купли-продажи, продавец обязан одновременно с передачей вещи передать покупателю ее принадлежности, а также относящиеся к ней документы (техпаспорт, инструкцию по эксплуатации и т. п.), предусмотренные законом, иными правовыми актами или договором (п. 2 ст. 456 ГК РФ).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Источник: www.1cbit.ru

Налог с продажи автомобиля

Все статьи Продажа б/у авто: Оформление сделки Советы по продаже Как продать проблемное авто Что делать после продажи Какую цену установить Общение с покупателем Поиск покупателя Продажа б/у авто: с чего начать Подготовка авто к продаже

НДФЛ с продажи машины не приходит по почте. Считать его сумму и следить за своевременной уплатой россияне должны сами, иначе получат большие штрафы, которые иногда исчисляются десятками тысяч. Но разобраться с декларациями 3-НДФЛ и прочими бюрократическими вещами самостоятельно не так просто.

В этой статье мы подробно расскажем, как правильно рассчитать, снизить и заплатить налог после того, как вы передали свою ласточку покупателю.

Нужно ли платить налог при продаже автомобиля в 2023 году

Любая сделка по продаже, будь то движимое или недвижимое имущество, в России облагается налогом – НДФЛ. Часть прибыли физлица обязаны отчислять в доход государства. Нашли покупателя, успешно завершили сделку – теперь нужно заплатить налог с продажи автомобиля (за исключением нескольких случаев, о которых расскажем ниже).

Размер налога стандартный – 13%. Если платить его в полном объеме, получается довольно внушительная сумма. Но есть несколько лайфхаков, которые помогут снизить и даже полностью обнулить платеж.

С какой суммы берется налог

Налог на продажу авто берется с полученного после сделки дохода, то есть с фактической стоимости машины. Например, вы продаете автомобиль за 500 тыс. рублей – с этой суммы и будет высчитываться налог.

Расчет налога с продажи автомобиля

Есть простая формула расчета НДФЛ: сумма продажи × 13% = налог . Например, вы продали авто за 800 000 рублей. Умножаем на 13%, получаем 104 000 рублей. Сумма большая, но ее можно снизить.

Как уменьшить налог с продажи авто

Есть два законных способа снизить НДФЛ после сделки. Выбрать можно любой из них, исходя из ситуации.

Способ №1: вычитаем из стоимости машины сумму, за которую сами купили автомобиль

Этот способ выгодно применять, когда вы продаете автомобиль дороже, чем покупали. Особенно он помогает сэкономить при продаже дорогих машин. НДФЛ начисляется с разницы в цене по следующей формуле: (сумма продажи – сумма покупки) х 13% = налог.

Например, вы решили продать Mercedes CLA, который покупали за 1,2 млн рублей. При продаже установили ценник в 1,5 млн рублей. Считаем: (1,5 млн – 1,2 млн) х 13% = 39 тыс. рублей.

Если бы мы считали обычным способом, налог бы составил 195 000 рублей. Экономия составила 156 000 рублей.

Способ №2: вычитаем из суммы продажи максимальный налоговый вычет

Этот способ выгодно применять при продаже недорогих машин или, если старый договор, по которому покупали машину вы, оказался утерян.

Формула расчета налога следующая: (сумма продажи – максимальный налоговый вычет) х 13% = налог.

Максимальный налоговый вычет в России равен 250 тыс. рублей. Если в результате вычета получился ноль, НДФЛ платить не надо.

Например, вы продаете Daewoo Nexia за 250 тыс. рублей. Считаем по формуле: (250 000 – 250 000) х 13% = 0.

Если машина стоит дороже 250 тыс. рублей, налог заплатить придется.

Например, вы продаете Chevrolet Aveo за 260 тыс. рублей. Сами покупали его когда-то за 280 тысяч. Первый способ не применить, так как сумма покупки превышает стоимость продажи, используем второй: (260 000 – 250 000) х 13% = 1 300.

Есть и другой метод снижения НДФЛ – нелегальный. Чаще всего его используют перекупщики – пишут в договоре меньшую сумму. Делать это автоэксперты не рекомендуют.

Виталий Глебко, автоюрист:

– Искусственное снижение платежа почти всегда подразумевает незаконные действия. Это происходит, когда в договоре купли-продажи указывают заниженную цену, а не такую, какая была в реальности. Это может привести к неприятным последствиям. Неуплата НДФЛ вследствие неправомерных действий или бездействий влечет 20% штрафа от укрытой суммы налога или даже 40%, если удастся доказать, что действия были умышленные. Покупатель при расторжении договора получит обратно не всю сумму, а только ту, что прописана в договоре.

Кроме того, если изначально согласиться на занижение суммы в договоре купли-продажи, потом вам же как продавцу придется оплачивать повышенный налог. Вот история из реальной жизни.

Гулия Королева, главный бухгалтер, налоговый консультант, г. Санкт-Петербург:

— Был в моей практике такой случай. Клиентка продавала автомобиль, которым владела менее трех лет. Когда она сама покупала этот автомобиль, в договоре, по просьбе продавца, была поставлена минимальная цена до 250 тыс. рублей, чтобы бывший владелец не платил подоходный налог. Да, мы имеем право на вычет в 250 тысяч.

Но по итогу, ей все равно пришлось оплатить налог – чуть более 13 тыс. рублей. Мораль этой истории: если вас просят занизить сумму сделки, подумайте, а не аукнется ли вам это в будущем.

Когда не надо платить НДФЛ с продажи авто

Есть несколько случаев, когда сделка по продаже автомобиля не облагается налогом.

Случай №1: сделка не принесла прибыли

Если собственник остался в минусе после продажи своей ласточки или продал ее за столько же, за сколько когда-то приобрел, он ничего не обязан платить. Налог начисляется с полученного дохода, а здесь его просто нет.

Например, автомобилист брал подержанный Hyundai Solaris за 400 тыс. рублей, а продал за 350 тыс. НДФЛ в таком случае равен нулю. Единственное, что обязательно нужно сделать продавцу, – заполнить налоговую декларацию, чтобы доказать, что ничего не выиграл от сделки. Чтобы подтвердить это, к декларации следует приложить два договора купли-продажи.

Случай №2: продавец владел машиной три года и больше

НДФЛ при продаже автомобиля не платится, если машина использовалась три и более лет, даже если сделка принесла прибыль. Обращаться в ФНС с декларацией тоже не нужно.

Случай №3: прибыль от сделки не превышает 250 тыс. рублей

В России предусмотрена льгота для сделок с продажей машин — налоговый вычет. Она позволяет либо снизить сумму, с которой будет начисляться налог, либо полностью ее обнулить. Сумма налогового вычета, как было сказано выше, составляет 250 тыс. рублей. Если машина недорогая, после продажи ее бывший хозяин не будет платить налог.

Случай №4: если продавец подарил машину

Дарение считается безвозмездной акцией. Тот, кто вручает машину, ничего не продает, а значит, платить налог на прибыль не должен.

Налог придется вносить счастливому получателю авто, если он не связан с дарителем родственными узами и не является членом семьи: ребенком, родителем, женой, мужем, братом, сестрой.

Если вы решили подарить автомобиль своей девушке, она при получении машины будет обязана оплатить в налоговую 13% от рыночной цены ТС.

Например, вы вручаете Audi A6. Машина стоит 700 тыс. рублей. Умножаем эту стоимость на 13%, получаем налог 91 тыс. рублей.

Но есть небольшой плюс от такого подарка. При продаже машины сумму налога можно будет вычесть.

Например, вы пользовались подаренным авто меньше трех лет и продали новому владельцу за 750 тысяч. Считаем налог следующим образом: (750 000 × 13%) − 91 000 (уплаченный ранее налог) = 6 500 рублей.

Случай 5: если автомобиль достался в наследство

Тех, кто получил машину в наследство, а потом продал, интересует вопрос, надо ли платить налог с продажи автомобиля . Нет, это тоже безвозмездная сделка. Но если новый владелец решит продать ее раньше, чем через три года, государство возьмет с продавца те же 13%. Если у родственника, который покупал и передал в наследство ТС, сохранился договор купли-продажи, можно снизить налог. Также разрешается использовать вычет.

Нужно ли платить налог с продажи автомобиля тем, кто переехал в Россию? Да. Те, кто долго жил за границей, должны оплатить не 13% налога, а все 30%. Вычет, по закону, нерезидентам применить нельзя.

Порядок уплаты налога

Сначала в ФНС России подается налоговая декларация, затем вносятся денежные средства. Оплатить налог можно через сервис «Уплата налогов физических лиц». Он поможет сформировать платежный документ, с которым можно пойти в банк, или внести оплату по реквизитам банковской карты.

Сроки уплаты

Оплатить налог нужно до 15 июля следующего года. Например, вы купили машину в сентябре 2022 года, налог оплачиваете не позднее 15 июля 2023 года.

Надо ли подавать декларацию

Даже если вам удалось полностью обнулить платеж с помощью одного из способов, сообщать в ФНС о сделке придется. Единственное исключение из этого правила, когда вообще можно забыть о налоге с продажи и не подавать никакие документы, – это владение машиной больше трех лет.

Налоговую декларацию нужно подавать не позднее 30 апреля следующего года. Например, вы продали машину в декабре 2022 года, уже 30 апреля 2023 года следует подать декларацию.

Если вы проигнорируете это требование, ФНС выпишет штраф — 5% от суммы налога за каждый просроченный месяц (не более 30%). Скрыть сделку не получится — после оформления ГИБДД автоматически передает данные налоговой службе.

Даже если вы обнулили платеж, но не подали декларацию, вас оштрафуют на минимальную сумму — 1 000 рублей. Если сумма налога была крупная — больше 900 тысяч рублей, за это может грозить реальная уголовная ответственность. Узнать о долгах и проблемах с законом, не обращаясь в специальные органы, можно через сервис проверки владельца авто. Посмотреть пример отчета

Подать декларацию можно в письменном или электронном виде. Если будете заполнять от руки, готовый бланк можно будет отнести в налоговую лично либо отправить по почте до 30 апреля. Если будете заполнять электронную версию, документ автоматически уйдет в ФНС.

Чистый бланк декларации можно взять в налоговой инспекции, распечатать с портала ФНС или скачать на нашем сайте. Ниже прилагаем образец заполненной налоговой декларации и пустой бланк, который вы можете скачать и распечатать.

Поля нужно заполнять заглавными печатными буквами. Если какой-то показатель отсутствует, в ячейке необходимо поставить прочерк.

Заполнять налоговую декларацию в бумажном виде сложно. Гораздо проще сделать это в электронном формате. Сайт налоговой службы (nalog.ru) модернизировали так, что он сделает все за вас: нужно только внести личные данные и загрузить подтверждающие документы.

Сайт предлагает сформировать декларацию несколькими способами:

- Через личный кабинет. Чтобы зайти в личный кабинет на сайте nalog.ru, нужно сначала зарегистрироваться либо зайти через аккаунт на Госуслугах, если он у вас есть. Вы удивитесь, но в личном кабинете уже будут храниться почти все ваши данные о местах работы и доходах. Вам нужно будет просто выбрать, какой налог хотите заплатить, и заполнить недостающие поля. Если вы уменьшаете платеж, придется подтвердить расходы и доходы ДКП распиской от продавца или квитанцией из автосалона. Идти лично в отделение налоговой не нужно.

- Через программу «Декларация». На этом же сайте (nalog.ru) качаем специальную разработанную для заполнения 3-НДФЛ программу. В ней предусмотрены подробные подсказки. После внесения всех данных у вас сформируется файл с готовой декларацией.

Отличия в налогообложении для ИП и юрлиц

Предприниматели платят НДФЛ с продажи транспортных средств, если машины использовались для бизнеса, а не в личных целях. Налог начисляется в зависимости от процентной ставки конкретного ИП и организации. Рассмотрим разные виды налогообложения:

- Упрощенная схема налогообложения «Доходы». Если юрлицо с такой схемой налогообложения решит продать служебный транспорт, компании придется заплатить 6% налога. При этом уменьшить налог нельзя ни одним из способов. Для бизнесменов на этом спецрежиме такие льготы не предусмотрены. От налога они освобождаются только после длительного владения машиной.

- Упрощенная схема налогообложения «Доходы минус расходы». У этой схемы все то же самое, но с одной поблажкой — можно вычесть первоначальную стоимость автомобиля, если ранее эта льгота фирмой не использовалась.

- Спецрежим «Налог на профессиональный доход». Эту схему обычно используют самозанятые. Для них предусмотрена максимально низкая ставка налога — 4%, но это не касается НДФЛ на продажу авто. Если самозанятый бизнесмен решит продать свою машину, которую он использовал с целью получения прибыли, ему придется платить стандартный налог — 13%. Но его можно снизить любым способом.

- Компания или ИП на общей схеме налогообложения. Если организация отчисляет в казну стандартные 13% налогов, тогда и ставка при продаже корпоративных машин будет такой же. Предпринимателям, которые не используют упрощенные схемы налогообложения, разрешено использовать оба способа уменьшения НДФЛ.

Источник: avtocod.ru