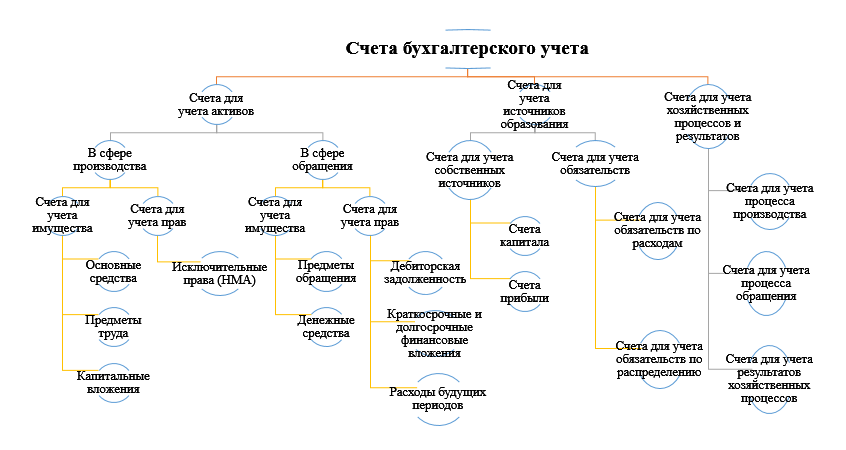

Классификация счетов по экономическому содержанию

Классификация счетов по экономическому содержанию обуславливается группировкой объектов бухгалтерского учета, они разделяются на три типа:

Счета для учета активов

- В сфере производства;

- В сфере обращения;

Данные счета предназначены для осуществления контроля за наличием и движением (поступление и выбытие) активов. Данная группа счетов является активной, счета имеют дебетовое сальдо, дебетовый оборот, который отражает поступление, кредитовый оборот – выбытие. Кроме того, учет ведется по каждому виду средств в натуральном и денежном выражении.

Счета для учета источников образования активов

- Счета для учета источников образования активов;

- Счета для учета обязательств;

Данную группу формируют счета, которые позволяют контролировать наличие и движение источников, как собственных, так и привлеченных. Счета данной группы пассивны, сальдо кредитовое. По кредиту увеличение источников, по дебету – их использование. Учет ведется в денежной форме и по каждому источнику отдельно.

Основы БухУчета: Бухгалтерские счета и их классификация

Счета хозяйственного процесса

- Снабжение;

- Производство;

- Продажа;

Эти счета осуществляют наблюдение и контроль за процессами заготовления (снабжения), производства и реализации (продажи). Это активные счета, они показывают размер средств.

Схема группировки счетов бухгалтерского учета по экономическому содержанию

Классификация счетов по назначению и структуре

По назначению и структуре счета бухгалтерского учета подразделяются на 5 групп:

- Инвентарные;

- Фондовые;

- Расчетные;

- Дополняющие;

- Контрарные;

- Собирательно-распределительные

- Калькуляционные

- Результатные

Основные счета

Основные – эти счета предназначены для отражения средств и источников образования. Подразделяются:

А) Инвентарные счета – предназначены для учета материальных ценностей и денежных средств (все активные счета – 01, 04, 05, 50, 51)

Б) Фондовые счета – применяются для учета капитала (фондовых резервов предприятия)

В) Расчетные счета – учитывают дебиторскую и кредиторскую задолженность. Счета для учета расчетов бывают:

- Активные

- Пассивные

- Активно-пассивные

Регулирующие счета

Регулирующие – уточняют и регулируют оценку средств и источников их образования. Подразделяются:

А) Дополняющие – всегда увеличивают сумму объекта, имеют прямую связь с основным счетом (если основной счет активный, то и дополняющий активный).

Например, 10/ТЗР, дополняющий к счету 10.

Урок №5 _ Понятие и виды счетов Схема записи активного и пассивного счета

Б) Контрарные – противоположные основной оценке, которую они уточняют.

Например: счет 02 к счету 01; 05 к 04

Операционные счета

Операционные – предназначены для учета затрат и калькулирования себестоимости продукции, работ и услуг. Подразделяются:

А) Собирательно распределительные (активные) – по дебету затраты, по кредиту распределение по объектам учета, остатков не имеет (75, 26, 44)

Б) Калькуляционные (активные) – используется для учета затрат и исчисление себестоимости работ и услуг

В) Результативные (сопоставляющие) – применяются для выявления результатов по продаже продукции, работ и услуг (90, 91).

Финансово – результативные — это счета, отражающие финансовые результаты в хозяйственной деятельности предприятия. Например, активно – пассивный счет (99) «Прибыли или убытки»

Забалансовые счета – предназначены для учета средств, не принадлежащих производству, временно находящихся в производстве ценностей и обязательств.

Например, арендованные основные средства, счет «Материалы, принятые в переработку» и др. Могут быть активными и пассивными. К активным относят 001, 002 и др. К пассивным относятся 008, 010. Забалансовые счета не корреспондируют со счетами бухгалтерского учета.

- Об авторе

- Недавние публикации

Практикующий специалист в сфере экономики и бухгалтерского учета.

Квалификация: Магистр по направлению подготовки «Экономика».

Тимаева Е. П. недавно публиковал (посмотреть все)

- Особенности перехода на ЕСХН в 2019 году — 20.04.2019

- Отмена СНИЛС в России в 2019 году — 30.03.2019

- Налог для самозанятых граждан с 01.01.2019 года — 20.01.2019

Источник: buhbook.net

Классификация счетов бухгалтерского учета

Постоянными называются такие счета, которые имеют в конце отчетного периода остаток (сальдо) и предусмотрены для учета активов, обязательств и собственного капитала.

Эти счета показаны в балансе и поэтому их еще называют балансовыми счетами.

Транзитными или временными называются счета, по которым остаток (сальдо) не имеется, ибо, они в течение отчетного периода учитывают доходы и расходы, в конце отчетного периода закрываются.

Постоянные счета по отношению размещения их в балансе получили название: активные, пассивные, контрактивные и контрпассивные.

Активные счета предназначены для отражения в учете активов предприятия. На этих счетах могут быть только дебетовые сальдо. Как уже было отмечено в предыдущих лекциях, записи по дебету активного счета означает увеличение активов, а по кредиту их уменьшение.

Пассивные счета предназначены для отражения в учете источников образования активов как: собственный капитал и обязательства.

Контрарные счета используются для уточнения оценки хозяйственных средств и источников их образования. Необходимость применения контрарных счетов связана с отражением в текущем учете хозяйственных средств или их источников в постоянной неизменной оценке. В то же время фактическая себестоимость объектов учета отклоняется от принятой оценки, либо фактическая сумма наличия источников образования хозяйственных средств отличается от учетной. Контрарные счета корректируют оценку основных (активных и пассивных) счетов. Причем регулирование проявляется, как правило, в уменьшении той оценки средств, которая показывается на основном счете.

Счета контрарные, открываемые в развитии активных счетов, являются контрактивными, а открываемые в развитие пассивных счетов – контрпассивными. Например, согласно принятому в учете порядку основные средства показываются в течении всего срока их службы по неизменной первоначальной стоимости. Вместе с тем под влиянием износа их стоимость постоянно уменьшается.

Поэтому фактическая стоимость каждого вида основных средств в определенный момент исчисляется как разность между первоначальной их стоимостью и начисленным износом. Следовательно, к основному счету «Основные средства» применяется контрактивный счет «Износ основных средств». К числу контрпассивного счета можно отнести счет «Собственные акции выкупленные», сальдо которого регулирует счет «Уставный капитал» для отражения в отчетности реальной величины уставного капитала.

По отношению размещения, в балансе бывают балансовые и за балансовые счета.

К балансовым относятся счета по которым остатки вносятся в баланс. Все счета отражающие активы, обязательства и уставный капитал являются балансовыми.

За балансовые счета. Различают за балансовые счета, остатки по которым не входят в итог баланса и показываются за балансом. Их применение вызвано необходимостью обеспечения учета и контроля за сохранностью ценностей, временно принятых предприятием, но принадлежащих другому предприятию. К ним относятся, например, «Основные средства, полученные по краткосрочной аренде», «Товарно-материальные ценности, принятые на ответственное хранение» и др.

В отличие от балансовых счетов, по забалансовым счетам принцип двойной записи не применяется.

С точки зрения уровня обобщения счета бухгалтерского учета подразделяются на синтетические и аналитические, основные характеристики их приведены в начале третьей лекции.

Рациональное управление деятельностью хозяйствующих субъектов требует наличия необходимой объективной информации, представляющей не только обобщенные показатели, но и сведения различной деятельности. В этой связи для получения общих сведений о состоянии средств и их источников, а также для получения информации различают степени детализации, в бухгалтерском учете используются синтетические и аналитические счета.

Счета бухгалтерского учета, предназначенные для получения обобщенных показателей экономически однородных групп хозяйственных средств и источников их образования и совершаемых процессов называются синтетическими. К ним относятся счета для учета «Основных средств», «Нематериальных активов», «Материалов», «Счета к получению от покупателей и заказчиков», «Счета к оплате поставщикам и подрядчикам» и т.д.

Например, наряду с данными об общих суммах: основных средств, задолженности поставщикам, задолженности покупателей, задолженности работникам и т.п., необходимо иметь сведения об объектах основных средств, информацию о каждом поставщике и покупателе, сумму задолженности каждому работнику. При этом следует иметь ввиду, что данные о материальных ценностях на счетах должны быть отражены не только в денежном выражении (в суммах), но и в количественном выражении, то есть в натуральном измерении.

Поэтому счета, которые предусмотрены для учета детального раскрытия синтетических счетов и отражения отдельных видов хозяйственных средств, источников их образования и совершения процессов, называют аналитическими. Аналитические счета применяются в развитие синтетических счетов. Характерным для аналитических счетов является применение натуральных и стоимостных показателей.

Таким образом, учет, организованный с помощью аналитических счетов, называется аналитическим. Аналитический учет детализирует синтетический и имеет исключительно важное значение для оперативного управления предприятием. Именно данные аналитического учета дают полную характеристику имеющихся средств предприятия, способствуют принятию правильных управленческих решений.

В ряде случаев, когда предприятие располагает большим количеством номенклатуры объектов учета и для этого потребуется ведение большого количества аналитических счетов, следует применить промежуточную дополнительную группу аналитических счетов, которые называются субсчетами. Они предназначены для группировки однородных показателей аналитических счетов в пределах одного синтетического счета. Таким образом, аналитические счета и субсчета позволяют детализировать и конкретизировать информации, содержащие в синтетических счетах.

В бухгалтерском учете необходимым условием правильного ведения синтетического и аналитического учета является равенство их итогов. Итоговые данные аналитических счетов обязательно должны быть равны остатку по синтетическому счету, к которому они применяются.

Следовательно, синтетические и аналитические счета между собой тесно взаимосвязаны. Характерными особенностями взаимосвязи синтетических и аналитических счетов выражаются в следующем:

- для развития определенного синтетического счета и его детализации открываются аналитические счета;

- все аналитические счета должны соответствовать строению синтетического счета, т.е. если синтетический счет активный, то и открываемые счета должны быть активными или наоборот все аналитические счета, открываемые в разрезе пассивного синтетического счета также должны быть пассивными;

- сумма остатков и оборотов по всем аналитическим счетам должны быть равны остаткам и обороту соответствующего синтетического счета.

Следует отметить, на практике не по всем счетам ведутся аналитические счета. Например, по счетам 5110 «Расчетный счет», 5210 «Валютный счет внутри страны» и др., обычно аналитические счета не ведутся.

Единообразное отражение однородных хозяйственных операций каждым предприятием достигается применением единого плана счетов бухгалтерского учета. План счетов – это научно обоснованный перечень счетов бухгалтерского учета. Его роль, прежде всего, состоит в том, что он определяет методологию учета и отчетности для всех предприятий и организаций.

План счетов предусматривает их группировку на основании классификации счетов по экономическому содержанию, позволяющей отразить в учете все хозяйственные средства, источники их образования и хозяйственные процессы. В нем приводятся наименование и номер счетов, а также наименование и номер субсчетов, применяемых к некоторым синтетическим счетам и позволяющих по определенному однородному признаку сгруппировать данные аналитических счетов в пределах одного синтетического счета.

В настоящее время (с 1 января 2004 г.) все хозяйствующие субъекты независимо от форм собственности ведут бухгалтерский учет по Новому плану счетов, внедрение которого позволяет максимально приблизить методику ведения бухгалтерского учета на предприятиях республики к Международным стандартам и внедрить НСБУ.

Новый план счетов утвержден приказом Министерства Финансов Республики Узбекистан от 9 сентября 2002 г. как НСБУ №21 «План счетов бухгалтерского учета финансово-хозяйственной деятельности хозяйствующих субъектов и инструкция по их применению».

Действующий план счетов состоит из 5 частей и 9 разделов, из которых 1-8 разделы объединены счета в соответствии со схемой баланса, а 9-й раздел в соответствии со схемой отчета о финансовых результатах.

Особенностями Нового плана счетов является то, что предприятиям рекомендуется составлять собственный рабочий план счетов бухгалтерского учета хозяйственной деятельности, который позволяет вести учет активов предприятия и источников их образования. Рабочий план счетов может иметь большее или меньшее количество счетов, но при этом выбранная группировка счетов должна обеспечить учет всех хозяйственных операций с видом деятельности предприятия. Логическая нумерация, состоящих из 4-х разрядов обеспечит освоение и компьютеризацию бухгалтерского учета.

Источник: www.electaudit.ru

Тесты онлайн

Тесты онлайн по различным предметам и дисциплинам. Большая подборка полезных тестов онлайн включающая экзамен охранника, мигранта, по охране труда, в ГИМС, по русскому языку, литературе, а также для получения лицензии на оружие, психологические тесты и тесты для проведения профессионального отбора (профотбора) поступающих на службу в силовые структуры — такие как вооруженные силы РФ, в том числе в военные училища (проводят военкоматы), органы внутренних дел (полицию), в том числе институты МВД РФ, министерство по чрезвычайным ситуациям (МЧС).

Тесты онлайн разработаны специально для повышения своего уровня знаний, и подходят для людей различных профессий, а также учащихся различных учебных заведений, как средних так и высших. Многие учащиеся школ, СПТУ, колледжей, институтов, академий воспользовались нашими тестами онлайн, для подготовки к успешной сдачи экзаменов. Грамотно и удобно разработанный интерфейс тестов позволяет отлично подготовится и успешно сдать экзамены.

Птичка синичка села на ветку, ветка упала птичка пропала.

Источник: www.tests-exam.ru