По отношению к бухгалтерскому балансу счета могут быть балансовые и забалансовые.

Сальдо балансовых счетов формирует показатели актива или пассива бухгалтерского баланса.

Балансовые счета бывают сальдовые и бессальдовые.

В зависимости от остатка сальдовые счета подразделяются на активные, пассивные и активно-пассивные.

Сальдо активных счетов формирует актив баланса. Например, счет 01 «Основные средства», счет 10 «Материалы», счет 20 «Основное производство» и др.

Сальдо пассивных счетов является основой пассива баланса. В основном это счета капитала: 80 «Уставный капитал, 82 «Резервный капитал», 83 «Добавочный капитал» и др. к пассивным также относят и регулирующие счета, т.е. счета, уточняющие оценку основного счета. Например, счет 02 «Амортизация основных средств», 42 «Торговая наценка» 62 «Резерв по сомнительным долгам» и др.

Активно-пассивные счета бывают двух типов: счета для учета расчетов или счета для учета финансовых результатов.

Счета для учета расчетов содержат показатели дебиторской и кредиторской задолженности, поэтому при отражении в балансе не сальдируются, т.е. дебиторская задолженность показывается в активе, а кредиторская – в пассиве.

Урок 14 Денежные средства на лицевых счетах учреждения

Пример. Счет 71 «Расчеты с подотчетными лицами» имеет остатки на начало отчетного периода: по дебету 12 000 руб., по кредиту 7 000 руб.

Если остатки задолженности сальдировать (12000 – 7000), то сумма 5000 скроет истинное положение вещей, так как непонятно кому и сколько должна организация, кто и сколько должен ей.

Счета для учета финансовых результатов, наоборот, следует сальдировать, чтобы установить прибыль или убыток получили по итогам хозяйственной деятельности в отчетном периоде.

Например, если на счете 99 «Прибыли и убытки» сальдо по дебету – это убыток, а по кредиту – прибыль.

Ряд счетов, используемых для учета финансово-хозяйственной деятельности, предназначены для сопоставления показателей и выявления финансового результата. Такие счета не имеют сальдо и называются бессальдовыми. К таким счетам, например, относят счет 90 «Продажи», на котором по кредиту отражают выручку (доход от продажи), а по кредиту – себестоимость (расходы, связанные с продажей).

Разница между выручкой и себестоимостью – финансовый результат от продажи, который переносится на счет 99 «Прибыли и убытки». Поэтому остатка данный счет не имеет. Аналогичным, по сути, является счет 91 «Прочие доходы и расходы», на котором отражаются доходы и расходы, не относящиеся к продаже продукции, работ, услуг.

И, наконец, остатки (сальдо) забалансовых счетов отражаются не в балансе, а справочно, за его итогом. Таким образом, забалансовые счета не включаются в валюту баланса, а лишь позволяют дополнить информацию о наличии ценностей и обязательств, способных оказать какое-то влияние (положительное или отрицательное) на хозяйственную деятельность.

Источник: finance-credit.news

Лекция 1.1. по БФУ | Задачи и принципы бухгалтерского учета денежных средств

Характеристика регулирующих счетов и их связь с бухгалтерским балансом

Регулирующие счета применяются во всех российских и зарубежных учётных стандартах. Их основное назначение – учёт сумм дооценки, уценки материальных ценностей, амортизации имущества, регулирующих первоначальную стоимость активов и капитала; изменений балансовой стоимости ценных бумаг при устойчивом снижении их рыночной стоимости; определение реальной величины дебиторской задолженности.

Регулирующие счета делятся на контрарные и транзитные.

1) Контрарные счета – это счета, которые уточняют оценку регулируемого объекта в сторону уменьшения; они могут быть контрактивными и контрпассивными. Если основной счёт является активным, то регулирующий контрарный (контрактивный) счёт – пассивным; схема записей на контрактивный счетах та же, что и на пассивных счетах.

Контрарные контрактивные счета: 02, 05, 14, 42, 59, 63; контрарные контрпассивные счета: 81.

Общие правила учёта на регулирующих контрактивных счетах:

1. Контрактивные бухгалтерские счета имеют структуру пассивного счета.

2. Хозяйственные факты по образованию оценочных резервов и начислению амортизации основных средств и нематериальных активов регистрируются в кредите рассмотренных счетов, а уменьшение суммы резервов и списание сумм начисленной амортизации – в дебете.

3. Сальдо, учтённое на бухгалтерских счетах оценочных резервов и счетах учёта амортизации основных средств и нематериальных активов – кредитовое.

4. Аналитический учёт на счетах, предназначенный для учёта оценочных резервов, ведётся по каждому создаваемому резерву, а на счетах 02 «Амортизация нематериальных активов» — по отдельным инвентарным объектам внеоборотных активов.

5. В бухгалтерском балансе сальдо, учтённые на регулирующих контрактивных счетах, отсутствуют, поскольку эти счета не имеют самостоятельного значения [4].

2) Особый порядок учёта определён для транзитных счетов: 19 «НДС по приобретённым ценностям», 40 «Выпуск продукции (работ, услуг)», 94 «Недостачи и потери от порчи ценностей».

Активный счёт 19 используется налогоплательщиками для отражения в бухгалтерском учёте хозяйственных фактов, связанных с НДС. Сумма налога, учтённая в дебете счёта 19 , как правило, подлежит возмещению бюджетом по мере оплаты покупателем расчётной документации поставщиков за принятые к бухгалтерскому учёту активы, используемые для производственных целей.

Особые правила учёта имеет активный счёт 40, применяемый в бухгалтерском учёте, если в качестве текущей оценки готовой продукции используется плановая или нормативная себестоимость. Поступление готовой продукции в оценке по фактической производственной себестоимости продуктов труда оформляется бухгалтерской проводкой в дебет счёта 40 «Выпуск продукции (работ, услуг)» с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Разница между фактической производственной себестоимостью и стандартной производственной себестоимостью учитывается в дебете счёта 90 «Продажи» с кредита счёта 40 «Выпуск продукции (работ, услуг)» в случае превышения фактической производственной себестоимости над стандартной, а на сумму экономии – та же бухгалтерская проводка записывается «красным сторно» [4] .

Счёт 94 «Недостачи и потери от порчи ценностей» активный, в дебете учитываются суммы недостач и потерь материально-производственных запасов, денежных средств, ценных бумаг и иных ценностей в принятой оценке.

2.3 Характеристика операционных счетов и их связь с бухгалтерским балансом

Группу операционных бухгалтерских счетов представляют счета, предназначенные для учёта хозяйственных процессов, связанных с заготовлением, материально-техническим обеспечением и производством.

Операционные счета в зависимости от их построения и назначения подразделяются на три группы: собирательно-распределительные, бюджетно-распределительные и калькуляционные.

1) Собирательно-распределительные счета предназначены для фиксирования, группировки, обобщения и последующего распределения в текущем отчётном периоде расходов, связанных с процессом материально-технического снабжения; расходов, сопутствующих определённому виду деятельности, а также коммерческих расходов, относящихся к сбыту продуктов труда (расходы на продажу). Расходы на снабженческо-сбытовую деятельность в целом объединяются в издержки обращения: дополнительные, относящиеся к продолжению процесса производства в сфере обращения, и чистые – затраты на приобретение материальных запасов [7].

Пример таких счетов – счета «Общепроизводственные расходы» и «Общехозяйственные расходы», предварительное конечное сальдо которых переносится на калькуляционный счет «Основное производство». На таких счетах учитываются показатели, относящиеся только к текущему отчетному периоду. Начальное и конечное сальдо отсутствует, счет открывается в начале отчетного периода и закрывается в конце.

Так же к собирательно-распределительным относятся счета 15, 16, 25, 26, 28, 44.

Пример учёта расходов на собирательно-распределительном счёте приведён в Приложении.

2) Бюджетно-распределительные счета обеспечивают контроль за обоснованностью распределения расходов и доходов между отчетными периодами.

Наличие и применение этих счетов связано с использованием метода соответствия (matching rule). Содержание данного метода предусматривает отнесение фактов хозяйственной жизни к тому отчетному периоду (и, следовательно, отражается в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. В соответствии с международными стандартами по бухгалтерскому учету заложенные принципы означают допущение временной определенности фактов хозяйственной деятельности. Другими словами, речь идет о том, что расходы и доходы признаются в учете не по тому отчетному периоду, в котором они возникли, а по отчетному периоду, к которому эти расходы и доходы относятся [8].

Состав контрольно-распределительных счетов представлен несколькими счетами. Один из них — 97 «Расходы будущих периодов» — является активным счетом. Такие счета как 98 «Доходы будущих периодов», 96 «Резервы предстоящих расходов» — пассивными.

По дебету счета 97 «Расходы будущих периодов» формируются расходы единовременного характера, произведенные организацией в данном отчетном периоде, но относящиеся к будущим отчетным периодам (арендная плата, уплаченная вперед, расходы, связанные с горноподготовительными работами, подписка на газеты и журналы следующего календарного периода и т. п.). В дальнейшем указанные суммы равными долями списываются ежемесячно на счета производственных затрат начиная со времени, к которому относятся эти расходы.

Конечный остаток по счету 97 «Расходы будущих периодов», если он имеет место, показывает несписанную сумму этих расходов в связи с ненаступлением очередных отчетных периодов.

Счет 98 «Доходы будущих периодов» содержит информацию о доходах, полученных или начисленных в отчетном периоде, но по своей природе предназначенных для других (будущих) периодов. На данном счете также формируются предстоящие поступления по непогашенным обязательствам, выявленным в отчетном периоде за прошлые годы, а также разницы между суммами, подлежащими взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др.

Счет 96 «Резервы предстоящих расходов» содержит сведения о наличии и движении средств, зарегистрированных в соответствии с действующими нормативными документами, в целях равномерного включения в себестоимость продукции (работ, услуг) некоторых расходов и платежей в виде:

· выплаты ежегодного вознаграждения персоналу за выслугу лет;

· предстоящей оплаты отпусков работников, включая отчисления на социальное страхование и обеспечение с указанных сумм;

· производственных издержек по подготовительным работам в сезонных отраслях промышленности;

· предстоящих издержек по ремонту основных средств; 4 — на гарантийный ремонт и гарантийное обслуживание;

· предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий [11].

Формирование резервов на указанные цели осуществляется ежемесячно по установленному проценту, исходя из планируемой сметы, исчисленной с учетом планируемых объемов конкретных видов работ. В учете на исчисленные по такой методике суммы резервов дебетуются счета текущих издержек в корреспонденции с кредитом счета 96 «Резервы предстоящих расходов».

Фактические расходы и платежи, на которые ранее был образован резерв, учитываются по дебету счета 96 «Резервы предстоящих расходов» и кредиту соответствующих счетов, в зависимости от характера сформированного резерва.

3) Калькуляционные счета предназначены для исчисления себестоимости выпущенной продукции, выполненных работ или оказанных услуг в отчетном периоде. Все счета данной подгруппы по отношению к балансу активные. К ним относятся счета: 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» [9].

Аналитический учёт по счёту 20 «Основное производство» ведётся по видам затрат, а если предприятие выпускает несколько видов продукции (работ, услуг), то по каждому объекту или по группам однородных объектов калькулирования; на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» — по видам производств и по отдельным статьям затрат этих производств и хозяйств. Организация аналитического учёта по счету 08 «Вложения во внеоборотные активы» должна обеспечить возможность получения данных по видам капитальных вложений (затрат), по каждому приобретённому (созданному) объекту основных средств, нематериальных активов и других внеоборотных активов [4] .

Источник: kazedu.com

О бухучете с Натальей Смирновой

По таблице 5 видно, что на первой стадии группировки бухгалтерские счета делятся в зависимости от их назначения на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.

На основных счетах накапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах, они не имеют самостоятельного значения, а являются только их дополнением. С их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения на них расходов, связанных с осуществлением хозяйственных операций, процессов заготовления, производства и реализации продукции, товаров, работ и услуг.

Финансово-результатные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов предприятия и выявления его прибыли или убытка.

На всех перечисленных счетах путем двойной записи отражаются: имущество, принадлежащее данному предприятию, источники его формирования и вся его хозяйственная деятельность как юридического лица.

Забалансовые счета предназначены для обобщения информации о наличии и движении товарно-материальных ценностей, временно находящихся в пользовании или распоряжении предприятия (аренда, ответственное хранение, переработка), а также для контроля за отдельными хозяйственными операциями. Запись на них ведется не двойной записью, а простой записью (поступило имущество: Дебет «Название и номер счета»; выбыло имущество Кредит «Название и номер счета»).

На второй стадии группировки (таблица 5) счета делятся на основе признаков общности построения, т. е. структуры показателей информации на счетах, характеризующих экономически однородные объекты бухгалтерского учета. Основные счета на этой стадии группировки делятся на инвентарные, фондовые и счета расчетов.

Инвентарными называются счета, на которых учитываются материальные ценности и денежные средства предприятия, включая ценные бумаги. Стоимостное выражение этих объектов учета (кроме денежных средств) определяется через натуральные показатели и текущую учетную оценку (цену).

На дебете инвентарных счетов отражается поступление (приход) объектов учета, а на кредите — их отпуск (расход). Остатки на этих счетах, отражающие наличие объектов учета на соответствующую дату, всегда должны иметь дебетовый характер. Инвентарные счета всегда являются активными.

Фондовыми называются счета, на которых учитываются источники формирования собственных средств предприятия — уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.

По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету — использование (уменьшение) капитала на установленные законодательством Российской Федерации цели. Остатки на фондовых счетах, отражающие величину капитала на соответствующую дату, всегда должны иметь кредитовый характер. Фондовые счета являются пассивными.

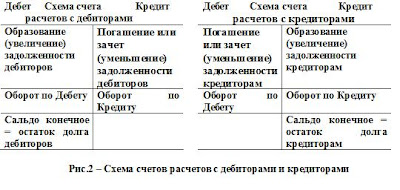

Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов, и информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

Счета для отражения расчетов с дебиторами по своему строению противоположны счетам, на которых учитываются расчеты с кредиторами (рисунок 2). Расчетные счета называют активно-пассивными счетами.

На рисунке 2 отражена классическая ситуация отражения информация на счетах расчетов с дебиторами и кредиторами, которая предполагает, что сначала выставляется счет (наша организация выставляет счет покупателю-дебитору, организация поставщик-кредитор выставляет нашей организации счет), при этом формируется дебиторская и кредиторская задолженности, затем задолженность гасится путем оплаты.

Представьте как структурно будет выглядеть счет расчетов с покупателем, если согласно договора, сначала покупатель оплачивает нашей организации аванс (предоплату)? После оплаты покупатель уже будет считаться не дебитором (нам должен), а кредитором (мы должны ему реализовать продукцию). Соответственно такая задолженность будет уже отражена не в активе баланса, а в пассиве баланса. Таким образом, активный по своему формированию счет 62 «Расчетов с покупателями» после ситуации с оплатой аванса перейдет в пассив баланса.

Подобная ситуация связана с нормами делового оборота (с договорной политикой организации).

На счетах 19 «Налог на добавленную стоимость по приобретенным ценностям», 45 «Товары отгруженные», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами» и 73 «Расчеты с персоналом по прочим операциям» образование или увеличение задолженности отражается по дебету счетов расчетов с дебиторами.

Следует отметить, что в плане счетов счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и 45 «Товары отгруженные» отсутствуют в разделе VI «Расчеты», но их принадлежность к структурной группе «Счета расчетов» несомненна. На дебете счета 19 отражаются суммы, подлежащие зачету при расчетах с бюджетом по НДС, и этот счет корреспондирует со счетом расчетов 68 «Расчеты по налогам и сборам». С кредита активного счета 19 в корреспонденции с пассивным счетом 68 отражается погашение задолженности перед бюджетом.

Образование или увеличение задолженности перед кредиторами отражается по кредиту следующих счетов расчетов с кредиторами: 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» и 70 «Расчеты с персоналом по оплате труда».

Погашение или зачет (уменьшение) дебиторской задолженности отражается по кредиту счетов расчетов с дебиторами, а кредиторской задолженности — по дебету счетов расчетов с кредиторами.

Если остаток дебиторской задолженности отражается, как правило, по дебету соответствующего счета расчетов с дебиторами, то остаток кредиторской задолженности, наоборот, — по кредиту соответствующего счета расчетов с кредиторами. Поэтому счета расчетов с дебиторами являются активными, а с кредиторами — пассивными.

Регулирующие счета делятся по методу регулирования оценки объектов, отражаемых на основных счетах. Если регулирование текущей учетной оценки объектов учета до суммы их балансовой стоимости осуществляется путем прибавления суммы регулятива регулирующего счета к учетной цене объекта основного счета, то такие регулирующие счета называются дополнительными.

Дополнительные регулирующие счета делятся на активные и пассивные в зависимости от содержания регулируемого основного счета. У активного основного счета дополнительный счет будет активным с остатком по дебету. У пассивного основного счета дополнительный счет будет пассивным с остатком по кредиту. В современном плане счетов дополнительные регулирующие счета отсутствуют.

Если регулирование текущей учетной оценки объектов учета основных счетов до суммы их балансовой стоимости осуществляется путем вычитания суммы регулятива регулирующего счета из учетной цены объекта основного счета, то такие регулирующие счета называются контрарными.

Контрарные счета по отношению к активным основным счетам называются контрактивными с остатком регулятива по кредиту. Они относятся к числу пассивных счетов, поскольку активу противостоит пассив.

Поскольку регулирующие счета не имеют самостоятельного значения, то в бухгалтерском балансе они непосредственно не представлены.

Контрарные счета к пассивным основным счетам называются контрпассивными с остатком регулятива по дебету, то есть они относятся к числу активных счетов. Контрпассивные счета в новом Плане счетов тоже не представлены.

Регулирующие счета могут быть и контрарно-дополнительными, например, счет 16 «Отклонение в стоимости материальных ценностей». Регулятив этого счета в зависимости от своего содержания то прибавляется (как у дополнительного активного счета) к текущей оценке объекта основного счета 10 (перерасход по сравнению с плановой текущей оценкой материалов), то, как у контрактивного счета, вычитается из нее (экономия по сравнению с плановой текущей оценкой материалов). Отклонения в виде перерасхода или экономии с кредита этого счета в соответствующей доле списываются по мере отпуска материалов со склада.

Операционные счета делятся в зависимости от их построения на три группы: собирательно-распределительные, бюджетно-распределительные и калькуляционные.

Отличительной особенностью собирательно-распределительных счетов является отсутствие на них остатка. Поэтому в бухгалтерском балансе они не представлены. Эти счета выполняют учетную функцию контроля за соблюдением сметных ассигнований по таким накладным расходам, как общепроизводственные или общехозяйственные расходы.

Поэтому их называют также контрольно-распределительными счетами. Собирают на них затраты в разрезе сметных статей по дебету. Списание собранных на дебете за отчетный период расходов осуществляется с кредита этих счетов в целях их косвенного распределения по калькуляционным объектам.

Принцип соответствия доходов и расходов и их временной привязки к соответствующему отчетному периоду обеспечивается наличием в счетном плане бюджетно-распределительных счетов. К ним относятся: счет 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов».

Счета 96 и 97 имеют много общего. На обоих по дебету отражаются фактические расходы, связанные с производственно-хозяйственной деятельностью предприятия, а с их кредита эти расходы равномерно по установленным нормам списываются на соответствующие объекты калькулирования. Разница между ними состоит в том, что на счете 97 «Расходы будущих периодов» по дебету отражают расходы, производимые иногда, единовременно и в больших размерах, а затем по кредиту их постепенно списывают (погашают). В результате на этом счете остаток еще несписанных расходов отражается на дебете счета, поэтому он относится к активным счетам.

На счете 96 «Резервы предстоящих расходов» сначала по кредиту отражается создание необходимого резерва для покрытия предстоящих расходов путем их нормативного включения в себестоимость продукции, а затем по дебету отражаются фактически произведенные расходы. В результате на этом счете остаток неиспользованного еще резерва отражается по кредиту счета, поэтому он относится к пассивным счетам. При недостаточности созданного резерва этот счет может превратиться в свою противоположность — счет 97 «Расходы будущих периодов».

Счет 98 «Доходы будущих периодов» позволяет равномерно относить доходы на финансовые результаты соответствующего отчетного периода. По кредиту этого счета сначала отражаются доходы будущих отчетных периодов, а в соответствующем отчетном периоде, учитывая произведенные расходы, с дебета этого счета доходы списываются на финансовые результаты отчетного периода. Остаток еще несписанных доходов будущих периодов отражается на кредите счета 98, поэтому он относится к пассивным счетам.

Все бюджетно-распределительные счета имеют отношение к бухгалтерскому балансу, хотя и размещены в Плане счетов в разделе VIII «Финансовые результаты».

На калькуляционных счетах формируется информация для калькуляционных расчетов фактической себестоимости заготовленных производственных запасов, произведенной продукции и т. д.

На дебете калькуляционных счетов собираются затраты, связанные с формированием: инвентарной стоимости основных средств (счет 08 «Вложения во внеоборотные активы»), себестоимости заготовления материалов (счет 15 «Заготовление и приобретение материальных ценностей»), себестоимости произведенной продукции (счет 20 «Основное производство») и т. д.

Полученные и оприходованные материальные ценности списываются по исчисленной себестоимости по кредиту калькуляционных счетов. Наличие дебетовых остатков по ним свидетельствует о том, что у них есть и признаки инвентарных счетов. Это активные счета.

У таких счетов, как 28 «Брак в производстве» и 44 «Расходы на продажу», есть все признаки собирательно-распределительного характера, а счет 28 вообще не имеет остатка, следовательно, не связан с балансом.

Следует иметь в виду, что у некоторых счетов имеются признаки нескольких классификационных групп. Определять их место в классификации счетов следует по главному, основному признаку.

Источник: bufiko.blogspot.com